Disclaimer: das portfolio hier dient nur zur Visualisierung auf Getquin, nach dem Hinweis von @Epi

hab ich mich dazu entschieden, das ganze als Wikifolio aufzulegen. Da ich selber plane in das ganze zu investieren, freue ich mich natürlich über jede Vormerkung <3.

Wikifolio: https://www.wikifolio.com/de/de/w/wf000natxc

Kurz vorab noch, dass Ganze ist eine Kurzvorstellung der Unternehmen, ich werde in den kommenden Tagen/Wochen nochmals detaillierte Beiträge posten, da das hier sonst den Rahmen sprengen würde. Ich freue mich auf eure Fragen :)

Ich hoffe die Formatierung ist soweit ok.

Das Portfolio legt einen Focus auf:

- Unternehmen mit starken wirtschaftlichen „Moats“ (Marktführerschaft, hohe Wechselkosten, einzigartige Vermögenswerte und missionskritische Produkte).

- skalierbare Geschäftsmodelle mit hohen/stabilen Margen und starkem Free Cashflow der effizient (ohne Innovation) reinvestiert werden kann.

- Management-Teams mit bewährten Kapitalallokationsfähigkeiten und langfristigen inzentives.

- langfristigen Shareholder Value

Die Holdings:

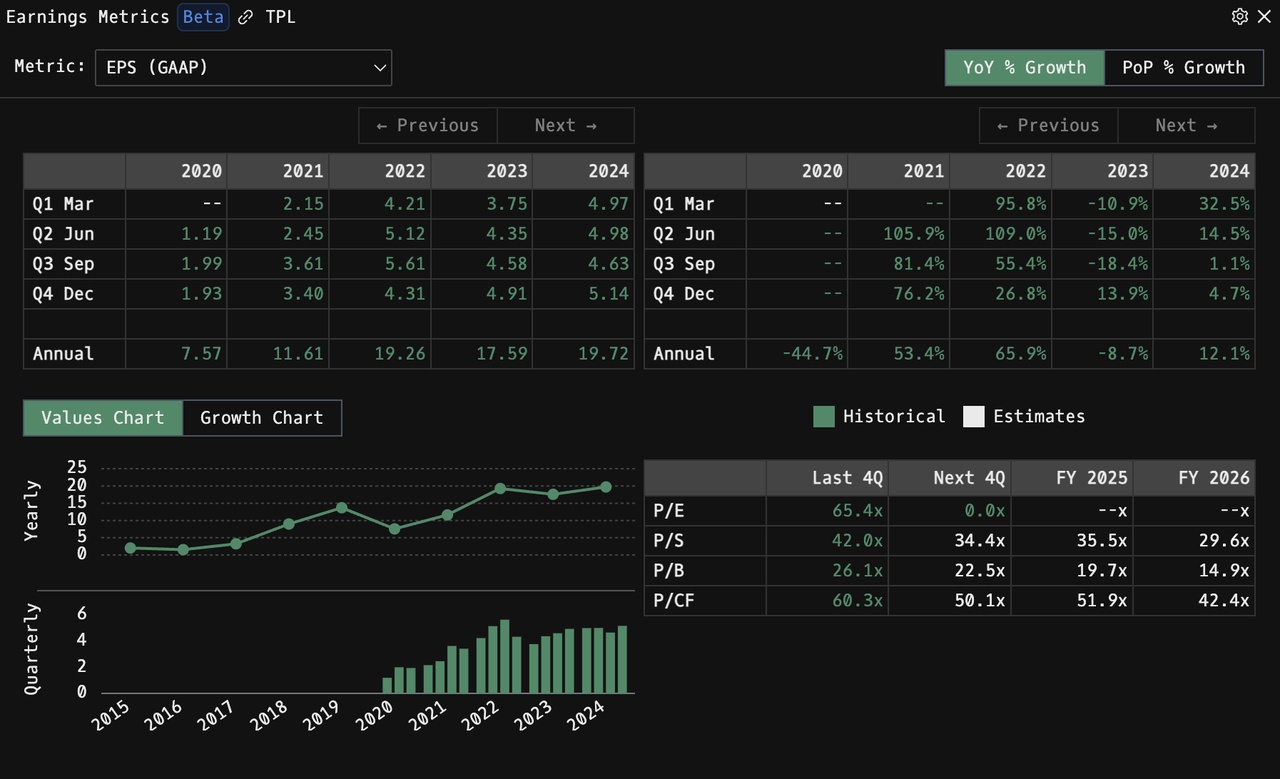

Texas Pacific Land Corporation $TPL (-2,73 %)

Texas Pacific Land Corporation, ansässig in Texas, ist einer der größten privaten Landbesitzer in Texas mit etwa 880.000 Acres im Permian Basin. Gegründet 1888 aus der Insolvenz der Texas and Pacific Railway, erzielt TPL Einnahmen aus Öl- und Gasroyalties, Wasserrechten, Landverpachtungen und Infrastrukturdiensten, ohne direkt in Exploration oder Förderung involviert zu sein.

- Passives, margenstarkes Modell: TPL verdient Royalties aus Öl- und Gasproduktion, Landverpachtung (Solar, Wind, Pipelines, Datenzentren, Bitcoin mining und viele andere) und Wasser management (Verkauf und Reinigung) , mit operativen Margen von oft über 70 %, da praktisch keine Betriebskosten anfallen.

- Skalierbares Wachstum: Steigende Energieproduktion im Permian Basin treibt Royalty-Einnahmen ohne große Reinvestitionen an; Wasserrechte und Infrastruktur bieten zusätzliche erstklassige Wachstumsquellen.

- Kapitalleichtes Modell: Geringer Investitionsbedarf ermöglicht hohe Ausschüttungen (Dividenden, Aktienrückkäufe) bei gleichzeitiger Partizipation an steigenden Rohstoffpreisen. Zusätzlich wird weiter Land gekauft welches langfristig zur Wertgewinnung beiträgt. TPL hat zudem keine Schulden.

- Historische Performance: TPL hat in den letzten 10 Jahren annualisierte Renditen von ~20 % erzielt, getrieben durch steigende Energienachfrage und Diversifikation.

- Einzigartiger „Moat“: Der Besitz von nicht replizierbarem Land im Permian Basin schafft einen unangreifbaren Wettbewerbsvorteil.

- Robuste Cashflows: Royalty-basierte Einnahmen sind vor operativen Risiken größtenteils geschützt und bieten Stabilität.

- Diszipliniertes Management: Die Führung hat das Geschäftsmodell durch Wasser- und Infrastrukturdienste diversifiziert und bleibt schlank und effizient. In Zukunft will man vermehr auf Datenzentren setzen (der Permian Basin gilt als ultimativer hotspot für Datenzentren in den USA)

- Aktionärsrenditen: Einsatz hoher Free Cashflows für Dividenden, Sonderdividenden und Aktienrückkäufe zur Steigerung des Werts pro Aktie.

Constellation Software $CSU (-0,41 %)

Constellation Software, mit Sitz in Kanada, erwirbt, verwaltet und entwickelt Software für vertikale Märkte (Vertical Market Software, VMS), die Nischen wie Kommunalverwaltungen, Gesundheitswesen und Finanzdienstleistungen bedienen. Mit einem dezentralen Modell hat es Hunderte kleiner Softwarefirmen weltweit übernommen und gilt als der perfekte Compounder.

- Serienakquisitionen: Constellation kauft kleine, cashflow-starke VMS-Firmen (typischerweise 5-10 Mio. USD Umsatz) zu attraktiven Bewertungen, was konsistentes Wachstum ermöglicht (~15-20 % annualisierte Renditen seit Börsengang 2006).

- Hohe Kapitalrenditen: Erworbene Firmen generieren stabile, margenstarke Cashflows, die in weitere Akquisitionen reinvestiert werden, was einen Compounding-Effekt erzeugt.

- Stabile Einnahmen: VMS-Produkte haben hohe Wechselkosten und wiederkehrende Umsätze, was Vorhersehbarkeit gewährleistet.

- Wirtschaftlicher „Moat“: Hohe Wechselkosten und fragmentierte Wettbewerber in VMS-Märkten schützen vor Konkurrenz.

- Dezentrales Management: Autonomie für erworbene Firmen fördert Agilität und Effizienz.

- Hervorragende Führung: Gründer Mark Leonard gilt als Meister der Kapitalallokation, mit Fokus auf Akquisitionen mit hohem ROIC.:

- Organisches Wachstum: Verbesserung erworbener Firmen durch Cross-Selling, Preisanpassungen und Produktentwicklung.

- Kapitaleffizienz: Niedrige Verschuldung und Reinvestition von Cashflows in Akquisitionen statt Dividenden, um langfristiges Wachstum zu maximieren.

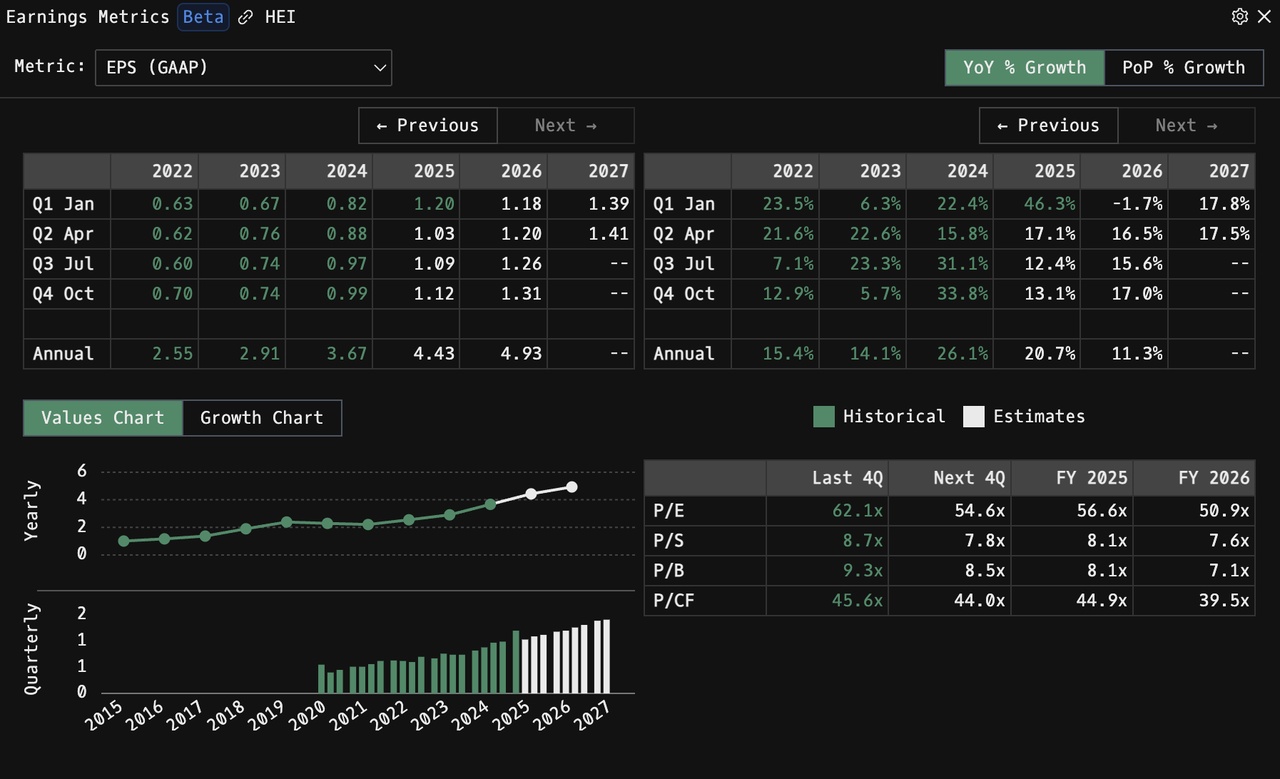

Heico Corporation $HEI (-3,31 %)

Heico, mit Sitz in Florida, ist ein führender Hersteller von Luftfahrt- und Verteidigungskomponenten, insbesondere Ersatzteilen und Reparaturdiensten. Es bedient auch Nischen in Elektronik und Medizintechnik und wächst durch Akquisitionen und organische Expansion.

- Konsistente Outperformance: Heico hat seit 1987 ~18 % annualisierte Renditen erzielt, getrieben durch margenstarke Luftfahrtteile und strategische Akquisitionen.

- Akquisitionsgetriebenes Wachstum: Übernahme komplementärer Unternehmen, um Produktangebot und geografische Reichweite zu erweitern. Über 70 Akquisitionen seit 1995 haben den Marktanteil in Nischenmärkten der Luftfahrt und Verteidigung ausgebaut.

- Stabile Nachfrage: Globales Wachstum und Modernisierung im Luftverkehr, Verteidigungsausgaben so wie die absolute Notwendigkeit für Reparaturen sichern langfristige Nachfrage.

- Regulatorischer „Moat“: Strenge Zertifizierungen (z. B. FAA) schaffen hohe Eintrittsbarrieren.

- Kostenvorteil und Nischendominaz: Fokus auf margenstarke, missionkritische Luftfahrtkomponenten mit begrenztem Wettbewerb. Heicos Ersatzteile sind oft günstiger als OEM-Teile, was Marktanteile bei hohen Margen sichert.

- Familiengeführtes Management: Die Mendelson-Familie sorgt für langfristige Ausrichtung und Disziplin.

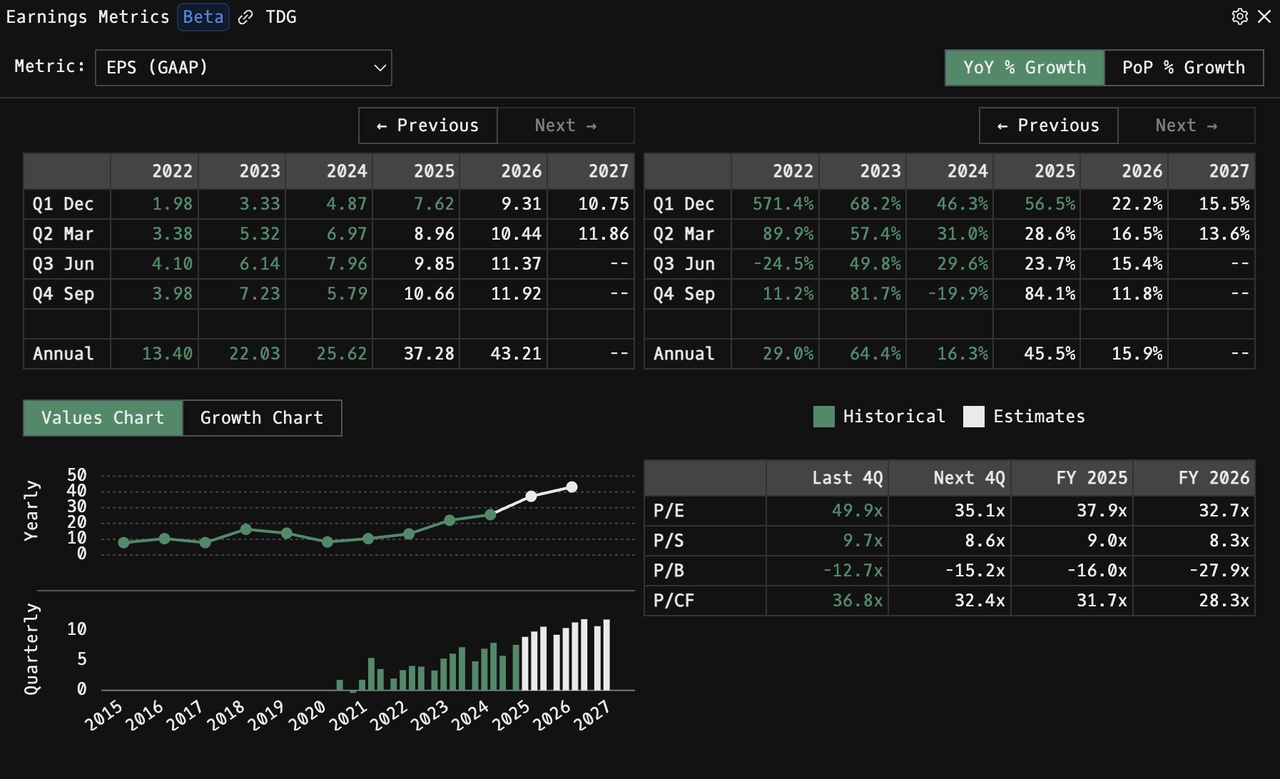

TransDigm Group $TDG (-0,29 %)

TransDigm, mit Sitz in Ohio, entwickelt und produziert spezialisierte Komponenten für kommerzielle und militärische Flugzeuge, mit Fokus auf proprietäre Produkte mit hohen Margen und geringem Wettbewerb. Es wächst durch Akquisitionen und Preissetzungsmacht.

- Hervorragende Renditen: TransDigm hat seit 2007 ~24 % annualisierte Renditen erzielt, getrieben durch Akquisitionen, Margenexpansion und Aktienrückkäufe.

- Margenstarkes Geschäft: Missionkritische Produkte (z. B. Aktuatoren, Sensoren) ermöglichen Preissetzungsmacht und operative Margen von über 40 %.

- Kapitalallokation: Free Cashflow wird für Akquisitionen, Schuldenabbau und Aktionärsrenditen genutzt, was den Wert pro Aktie steigert.

- Wertsteigernde M&A: Akquisition von Nischenherstellern, Margenverbesserung durch Kostensenkung und Integration.

- Starker „Moat“: Hohe Wechselkosten und regulatorische Barrieren (z. B. FAA-Zertifizierungen) schützen die Marktposition.

- Preissetzungsmacht: Proprietäre Produkte mit wenigen Wettbewerbern erlauben konsistente Preiserhöhungen.

- Bewährtes Management: CEO Nick Howley hat eine disziplinierte Akquisitionsstrategie und fokussiert auf Aktionärswert.

Parker-Hannifin Corporation $PH (-3,49 %)

Parker-Hannifin, mit Sitz in Ohio, ist ein weltweiter Marktführer für Antriebs- und Steuerungstechnologien, einschließlich Hydraulik, Pneumatik und Filtersystemen für Branchen wie Luftfahrt, Automobil und Fertigung.

- Stetiges Wachstum: Parker-Hannifin hat in den letzten zwei Jahrzehnten ~12 % annualisierte Renditen erzielt, getrieben durch Diversifikation und Akquisitionen.

- Hohe Margen: Fokus auf hochwertige, technische Produkte sichert starke Profitabilität.

- Kapitalallokation: Free Cashflow unterstützt Akquisitionen, Dividenden (über 50 Jahre Wachstum) und Rückkäufe.

- Strategische Akquisitionen: Erweiterung der Produktlinien und geografischen Präsenz durch Bolt-on-Akquisitionen (z. B. Meggitt 2022).

- Marktführerschaft: Parker dominiert Nischenmärkte in der Antriebstechnik mit einem breiten Produktportfolio.

- Diversifizierte Endmärkte: Exposition in Luftfahrt, Industrie und Energie reduziert zyklische Risiken.

- Innovationskraft: Investitionen in IoT, Elektrifizierung und nachhaltige Technologien sichern zukünftiges Wachstum.

- Operative Effizienz: Einsatz von Lean Manufacturing und Kostendisziplin zur Sicherung hoher Margen und Finanzierung von Wachstum.

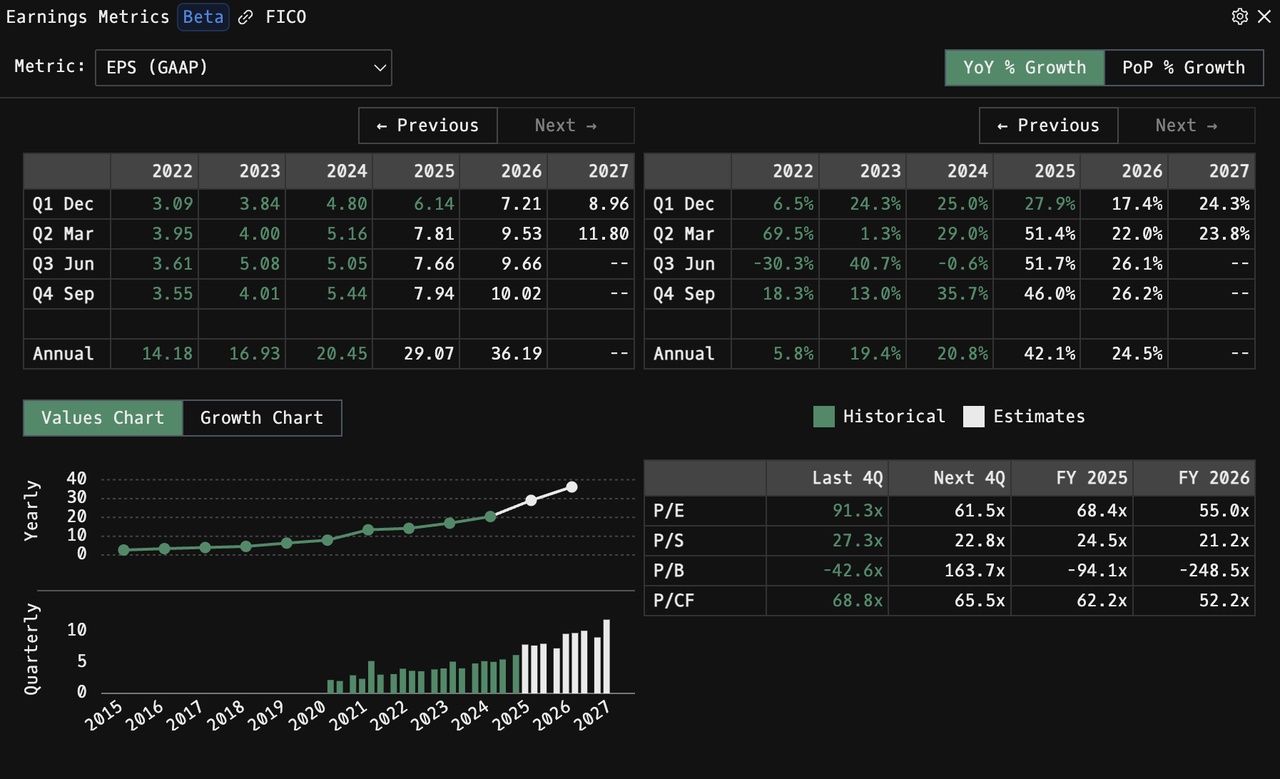

Fair Isaac Corporation $FICO (-2,99 %)

Fair Isaac, mit Sitz in Kalifornien, ist bekannt für den FICO-Score, das führende Kreditwürdigkeitsbewertungssystem in den USA. Es bietet auch Analytik-Software und Entscheidungsfindungstools für Branchen wie Banken, Versicherungen und Gesundheitswesen.

- Stabiles Wachstum: Der FICO-Score generiert vorhersehbare, wiederkehrende Einnahmen, während das Softwaresegment zweistellig wächst (~15 % annualisierte Renditen in den letzten 10 Jahren).

- Hohe Margen: Software- und Scoring-Dienste haben niedrige variable Kosten, was operative Margen von über 30 % ermöglicht.

- Langfristige Relevanz: Kreditrisikobewertung und Analytik sind unverzichtbar für die Finanzbranche.

- Dominanter „Moat“: Der FICO-Score hat in den USA eine quasi-monopolartige Stellung mit hohen Wechselkosten für Kreditgeber.

- Innovationsführerschaft: Investitionen in KI, maschinelles Lernen und Cloud-Analytik sichern zukünftiges Wachstum.:

- Software-Expansion: Ausbau der Entscheidungsmanagement-Software (z. B. Betrugserkennung, Kundenanalytik) zur Diversifikation der Einnahmen.

- Globale Reichweite: Expansion von Scoring- und Analytiklösungen in internationale Märkte.

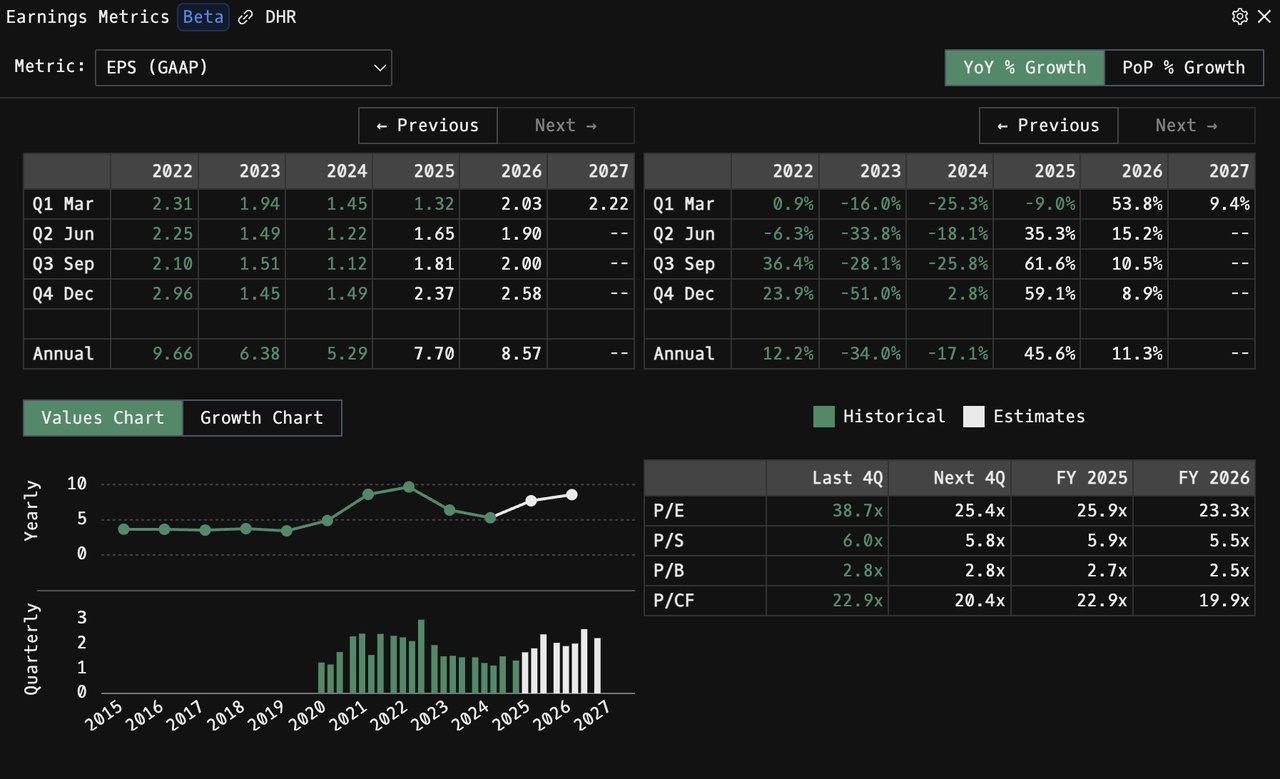

Danaher Corporation $DHR (-1,97 %)

Danaher, mit Sitz in Washington, D.C., ist ein diversifizierter Mischkonzern mit Fokus auf Biowissenschaften, Diagnostik und Umweltlösungen. Es nutzt das Danaher Business System (DBS), ein lean-basiertes Management-Framework, um Effizienz und Wachstum zu fördern.

- Hervorragende Erfolgsbilanz: Danaher hat seit 1978 ~26 % annualisierte Renditen erzielt, getrieben durch Akquisitionen und operative Exzellenz.

- Hohe Kapitalrenditen: DBS optimiert erworbene Unternehmen, steigert Margen und Cashflows für Reinvestitionen.

- Widerstandsfähige Märkte: Exposition in Biowissenschaften und Diagnostik sichert stabile, langfristige Nachfrage.

- Marktführerschaft: Danaher ist führend in Nischen wie Laborausrüstung (z. B. Beckman Coulter) und Diagnostik (z. B. Cepheid).

- Diversifiziertes Portfolio: Breite Exposition reduziert die Abhängigkeit von einzelnen Märkten. Kontinuierliche Neuerfindung und weiter Entwicklung des Unternehmen, positioniert Danaher für langfristiges Wachstum.:

- Strategische Akquisitionen: Übernahme hochwertiger Unternehmen in Biowissenschaften und Diagnostik, Integration mit DBS zur Leistungssteigerung.

- Operative Exzellenz: Anwendung von DBS zur Margensteigerung, Kostensenkung und Wachstumsbeschleunigung.

- Innovationsfokus: Investitionen in Forschung und Entwicklung für Spitzentechnologien in Genomik, Diagnostik und Umwelttechnik.

Roper Technologies $ROP (-2,23 %)

Roper Technologies, mit Sitz in Florida, ist ein diversifiziertes Technologieunternehmen, das Software- und Hardwarelösungen für Nischenmärkte wie Gesundheitswesen, Energie und Bildung anbietet. Es wächst durch Akquisitionen und organische Expansion.

- Konsistentes Wachstum: Roper hat in den letzten zwei Jahrzehnten ~15 % annualisierte Renditen erzielt durch disziplinierte Akquisitionen und stabile Cashflows.

- Margenstarke Geschäfte: Software und Dienstleistungen generieren wiederkehrende Umsätze mit Margen von über 30 %.

- Kapitaleffizienz: Starke Cashflows finanzieren Akquisitionen und Dividenden bei hohem ROIC.

- Nischenführerschaft: Roper dominiert fragmentierte Märkte mit hohen Wechselkosten (z. B. Gesundheitssoftware, Wassermanagementsysteme).

- Starkes Management: Die Führung glänzt bei der Identifikation und Integration hochwertiger Akquisitionen.

- Wiederkehrende Umsätze: Abonnementbasierte Softwaremodelle sichern vorhersehbare Cashflows.

- M&A: Akquisition marktführender Unternehmen in margenstarken Nischenmärkten mit stabiler Nachfrage.

- Organisches Wachstum: Verbesserung erworbener Unternehmen durch Produktinnovation und Marktexpansion.

- Aktionärsfokus: Balance zwischen Akquisitionen, konsistentem Dividendenwachstum und opportunistischen Rückkäufen.

Tyler Technologies $TYL (-0,91 %)

Tyler Technologies, mit Sitz in Texas, ist der führende Anbieter von Softwarelösungen für den öffentlichen Sektor in den USA, der Kommunen, Gerichte, Schulen und andere Behörden bedient. Seine Plattformen digitalisieren Verwaltungsprozesse.

- Stabiles Wachstum: Tyler hat in den letzten 10 Jahren ~15 % annualisierte Renditen erzielt, getrieben durch die Digitalisierung des öffentlichen Sektors.

- Wiederkehrende Umsätze: Abonnementbasierte Softwareverträge bieten stabile, margenstarke Cashflows.

- Skalierbares Modell: Neue Lösungen können mit minimalen Zusatzkosten auf die große Kundenbasis ausgerollt werden.:

- Marktdominanz: Tyler ist führend im Softwaremarkt für den öffentlichen Sektor, mit hohen Wechselkosten für Kunden.

- Wirtschaftlicher „Moat“: Langfristige Behördenverträge und regulatorische Komplexität halten Wettbewerber fern. Tiefe Integration in Kundenprozesse minimiert Abwanderung.

- Fokus auf den öffentlichen Sektor: Ausbau des Softwareangebots (z. B. Gerichtsmanagement, Steuersysteme) zur Deckung wachsender Digitalisierungsbedürfnisse.

- SaaS-Transformation: Umstellung der Kunden auf Cloud-basierte, abonnementbasierte Modelle für höhere wiederkehrende Umsätze und Margen.

- Strategische Akquisitionen: Übernahme komplementärer Softwareanbieter zur Erweiterung des Angebots und der Kundenbasis.

Arthur J. Gallagher & Co. $AJG (-0,65 %)

Arthur J. Gallagher, mit Sitz in Illinois, ist ein globaler Versicherungsmakler und Risikomanagement-Dienstleister, der maßgeschneiderte Versicherungslösungen und Beratung für Unternehmen und Privatpersonen anbietet.

- Stabiles Wachstum: Gallagher hat in den letzten 10 Jahren ~14 % annualisierte Renditen erzielt, getrieben durch Akquisitionen und organisches Wachstum im stabilen Versicherungssektor.

- Wiederkehrende Umsätze: Provisionsbasierte Einnahmen aus Versicherungsverlängerungen sichern vorhersehbare Cashflows.

- Akquisitionsgetriebene Expansion: Übernahme kleiner und mittelgroßer Makler zur Erweiterung der geografischen und produktbezogenen Reichweite.

- Hohe Kapitalrenditen: Akquisitionen kleiner Makler generieren sofortige Cashflows, die mit attraktiven Renditen reinvestiert werden.

- Organisches Wachstum: Vertiefung von Kundenbeziehungen durch Cross-Selling und spezialisierte Risikomanagement-Dienste.

- Skalierbares Modell: Gallaghers Plattform ermöglicht effiziente Integration erworbener Makler, was Kundenbasis und Fähigkeiten erweitert.

- Regulatorischer „Moat“: Komplexe Versicherungsvorschriften und Kundenbeziehungen schaffen Eintrittsbarrieren.

- Starkes Management: Die Führung hat eine bewährte Erfolgsbilanz bei disziplinierten Akquisitionen und organischem Wachstum.

- Operative Effizienz: Optimierung der Abläufe zur Aufrechterhaltung hoher Margen und Finanzierung weiterer Akquisitionen.

Das Portfolio erzielt mit einer gezielten exposure zu erstklassigen Compoundern, eine möglichst breite Diversifikation. Durch die Akquisitionsstrategien decken die Unternehmen auch innerhalb eines Sektors zunehmend immer mehr Nischen ab, was gleichzeitig die Diversifikation und Wachstum fördert.

Ich weiß das es durchaus ein paar Unternehmen gibt, die ebenfalls hier rein passen würden, jedoch wollte ich besonders auch welche nehmen die unbekannter sind und nicht in den meisten portfolios vertreten sind. Beispielsweise haben die meisten hier sowieso schon Berkshire, Mastercard, Visa oder andere Tech Unternehmen im Portfolio.

Das Portfolio ist kein Standalone, bzw. sehe ich es als Beimischung um gezielt Compounder (welche auch teilweise uninteressant für "Anfänger" sind aufgrund des hohen Shareprice) ins Portfolio zu holen und somit direkt überzugewichten, da diese soweit ich weiß auch in jedem ETF untergerichtet sind und somit keinen wirklichen Mehrwert leisten können.

Sofern ihr in das Wikifolio investieren wollt, sollte eine Aktie eine Gewichtung von >30% erreichen wird rebalanced.

Ich bin gespannt auf den Neuen ETF von @lawinvest , mal schauen ob wir eine chance gegen den Ultimate Homer @Simpson haben.