Kurzüberblick

Einleitung

Geschichte

Geschäftsbereiche

Geschäftszahlen

Letzte Quartalszahlen

Shopers Moat/Konkurrenz?

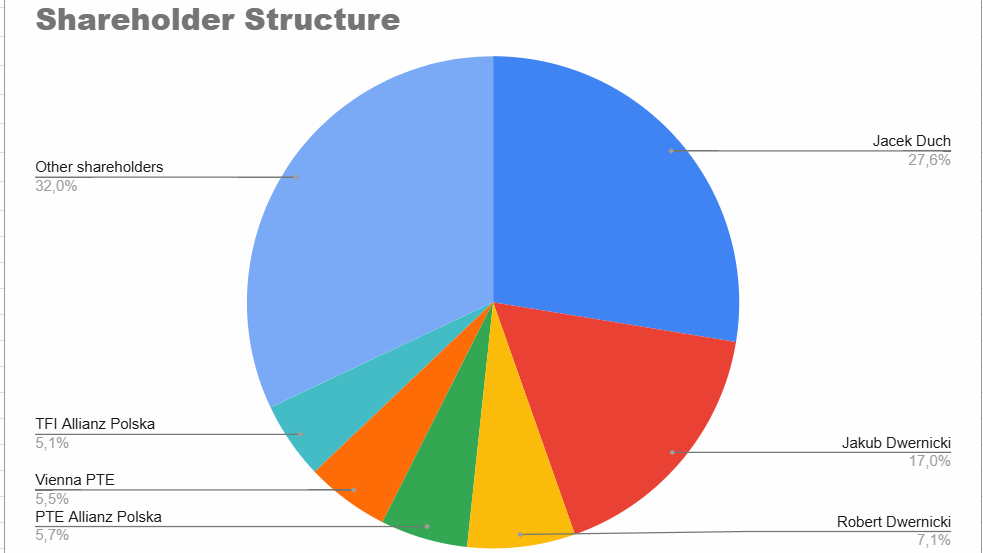

Aktionärsstruktur

Bewertung

Fazit

Quellen

Kurzüberblick

Marktkapitalisierung: 1,36 Milliarden Zloty (312,8 Millionen Euro)

KGV/KGVE: 37/30

annualisierte Rendite: -2 % p.a.

Analysten-Rating: Kaufen

Einleitung

Shoper $SHO ist ein polnisches B2B Unternehmen, das Software und Services für den Aufbau und Verwaltung von Onlineshops bereitstellt. Zurzeit beschäftigt das Unternehmen 243 Mitarbeiter und CEO ist Jakub Dwernicki. Zu Shoper gehören zusätzlich die Unternehmen Apilo (Multi-Channel-Verkaufsmanagementsystem), Shoplo (Anbieter von Onlineshops), Selium (Marktplatzagentur) und Sempire (SEO-Marketingagentur). Zusammen machen diese aber nur 10 % des Gesamtumsatzes aus (Tendenz leicht steigend).

Geschichte

“Starting with the brand Shoper, our goal was to offer sellers Polish and affordable software.”

Krzysztof Krawczyk, Gründer

Gemeinsam gründeten die Brüder Krzysztof Krawczyk und Rafal Krawczyk im Jahre 2005 Shoper. Zuvor hatten sie ein Unternehmen für Computerequipment. Als sie dann einen Onlineshop aufmachen wollten, stellten sie fest, dass es überhaupt keinen Anbieter mit der entsprechenden Software dafür gab. Shoper wurde damit geboren. Mit der Zeit wurde das Geschäft zu einem Subscriptionmodell und mit zusätzlichen Lösungen ergänzt. 2021 gelang an der Warschauer Börse der erfolgreiche Börsengang und das Listing im sWIG80 (polnischer Index für kleine Unternehmen).

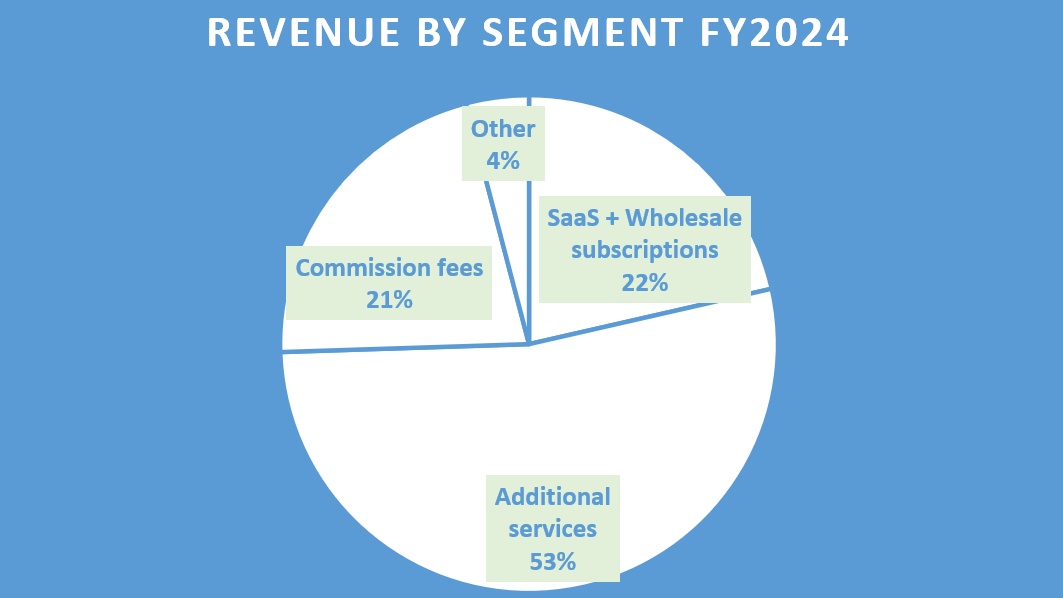

Geschäftsbereiche

https://investors.shoper.pl/en

SAAS-Subscriptions: wiederkehrende Einnahmen durch die abgeschlossenen Abos der Kunden, um einen Online-Shop zu erstellen und zu betreiben

Additional service: Unternehmenskunden können zusätzliche kostenpflichtige Lösungen in Anspruch nehmen, um den Umsatz zu steigern. Darunter fallen viele unterschiedliche Services:

Steuerung von Werbekampagnen und Anzeigen mit Shoper in …

-Suchmaschinen (Google Ads und Microsoft Ads)

- Social media (Instagram, Tik Tok und Facebook)

-Verkaufsplattformen (Allegro, Amazon)

Integrationen und Erweiterungen

-Auswahlmöglichkeit verschiedener Zahlungsservices

-Überlassung der vollständigen Logistik durch das Logistikunternehmen XBS Group

-uvm.

Omnichannel Vertrieb

Zusätzlich bietet Shoper die Möglichkeit an, die Produkte nicht nur auf der eigenen Website, sondern auch auf Marktplätzen wie Allegro, Ebay, Amazon, Kaufland und Etsy zu vertreiben.

Vorteile Omnichannel Vertrieb

+ Verwaltung der eigenen Produkte von einer Seite aus

+ Preis- und Bestandssynchronisation

+ Erschließung neuer Märkte (auch im Ausland)

+ Unabhängigkeit von nur einem Vertriebskanal

Finanzdienstleistungen

Über Shopers externe Partner sind zusätzliche Finanzierungen durch Kredite, Bankkonten und Zahlungsterminals verfügbar. Vermutlich bekommt für jede erfolgreiche Vermittlung Shoper eine Provision.

Commission fees: Shoper bekommt einen Anteil vom Verkaufspreis. Aktuell liegt die Take Rate beim Online-Shop bei 1,9 % und Omnichannel 1,26 %.

https://investors.shoper.pl/en

https://investors.shoper.pl/en

Wholesale subscription: Einnahmen aus dem Verkauf der Abonnements an Partnerunternehmen

Other: Bündelung nicht nennenswerter anderer Bereiche

Geschäftszahlen

Umsatz und Gewinn

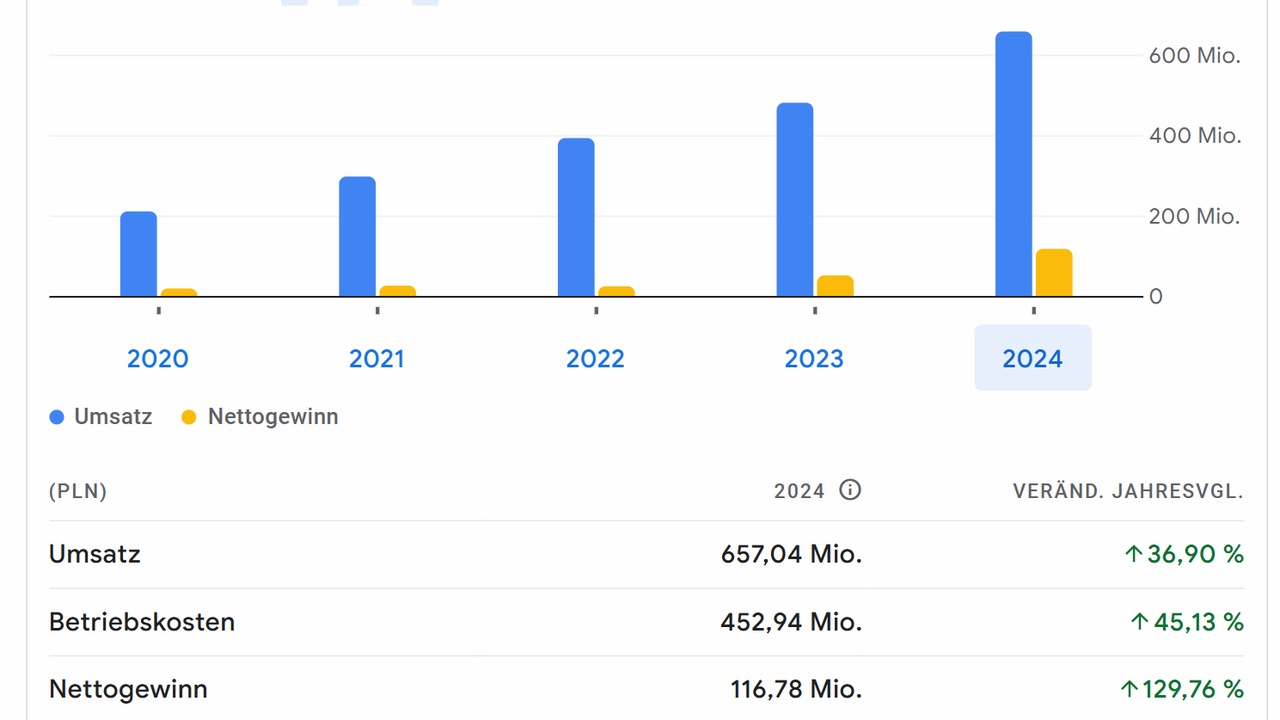

Shoper war in der Vergangenheit ein High Growth Unternehmen. In den letzten fünf Jahren stieg der Umsatz jährlich um 34 %. Nach dem durch die Coronapandemie ausgelösten Boom des E-Commerce verlangsamte sich das Wachstum über die Jahre aber von 70 % auf zuletzt 26 % im letzten Geschäftsjahr.

Der Gewinn stieg jährlich jedoch nur um 25 %. Dementsprechend sank die Gewinnmarge.

https://investors.shoper.pl/en

Zu den Gründen zählen die gestiegenen Kosten für Gehälter und Sozialversicherungsbeiträge. Sie wuchsen in den letzten fünf Jahren mit 38 % p.a. überproportional zum Umsatz. Die hohe Profitmarge im Jahr 2021 lässt sich aber auch durch einen Sondereffekt in Höhe von 10 Millionen Złoty erklären (Ausbuchung eines finanziellen Vermögenswerts).

Shoper ist grundsätzlich nur in Polen vertreten, nur 4 % der Umsätze stammen aus anderen Ländern. Über Expansionspläne in Nachbarländer ist zwar nichts bekannt, aber ziemlich naheliegend, um weiterhin hohes Umsatzwachstum zu erzielen.

Es besteht eine Abhängigkeit von einem Geschäftspartner namens Autopay. Shoper bietet integrierte Zahlungslösungen für ihre Kunden an, die dann über Autopay läuft. 13 % des Gesamtumsatzes stammt aus dieser Zusammenarbeit mit Autopay. Ein Jahr zuvor waren es noch 15 %. Da beide Unternehmen von dieser Partnerschaft profitieren ist das Risiko einer Beendigung einer Zusammenarbeit gering.

Bilanz

Trotz der vielen Übernahmen besitzt Shoper kaum Schulden. Das Verhältnis von Schulden zum jährlichen EBITDA beträgt nur 0,3. Shoper kann also problemlos innerhalb eines Jahres ihre komplette Schuldenlast abbauen. Der Cashbestand stieg um 46 % auf 37 Millionen Złoty.

Aktien und Dividenden

Aktuell gibt es 28,134560 Millionen Aktien. Über die Jahre fand aber keine Verwässerung der Altaktionäre statt. Statt Aktienrückkaufprogramme setzt Shoper auf Dividendenausschüttungen. In diesem Jahr wurden 1,03 Złoty pro Aktie ausgeschüttet (Dividendenrendite ca. 2,2 %). Die Ausschüttungsquote betrug außergewöhnliche 77 % des Nettogewinns. Ob man in den nächsten Jahren weiter so viel ausschütten möchte, ist mir nicht bekannt.

Letzte Quartalszahlen

Am 20. Mai veröffentlichte Shoper die Quartalszahlen für das erste Quartal in diesem Jahr. Das Umsatzwachstum verlangsamte sich, nachdem man letztes Jahr noch 26 % wachsen konnte auf 17 %.

https://investors.shoper.pl/en

Positiv hingegen ist, die weitere Verbesserung der Margen. Die Gewinnmarge verbesserte sich um einen Prozentpunkt, weil die operativen Kosten nur um 14 % wuchsen.

Nicht so gut ist, dass der Geldfluss aus der operativen Geschäftstätigkeit nur um 9 % wachsen konnte. Die Investitionsausgaben brachen um 36 % auf ca. 3,5 Millionen Złoty ein. Beides hat Auswirkungen auf den Free Cashflow. Letztendlich sind diese Zahlen nur bedingt aussagekräftig. Z.B. könnten die Investitionen nur aufs zweite Quartal aufgeschoben sein.

Bei den Quartalszahlen fürs zweite Quartal sollte man sich daher unbedingt die Entwicklung des Umsatzwachstums anschauen, um zu schauen, ob die starke Verlangsamung im ersten Quartal nur temporär oder von langfristiger Natur ist. Ein Blick auf die Margen und generell den Kapitalfluss ist auch sinnvoll.

Shopers Moat/Konkurrenz?

Unternehmen mit einer Moat (nachhaltigem Wettbewerbsvorteil) versprechen Stabilität in Krisenzeiten und höhere Renditen. Dabei gilt auch: Je weniger Konkurrenz, umso größer die Moat. Da stellt sich die Frage, ob Shoper einen Wettbewerbsvorteil hat.

Pro Wettbewerbsvorteil

-Nur auf polnische Unternehmen spezialisiert (z.B. Integration von Allegro in der Plattform)

-polnischer 24/7 Support

-günstige Abokosten

-hohe Margen

-hohe Wechselkosten

-steigende Take Rate

Kontra Wettbewerbsvorteil

-relativ unbekannt

-viel namhafte Konkurrenz

-niedrige Take Rate im Vergleich zur internationalen Konkurrenz

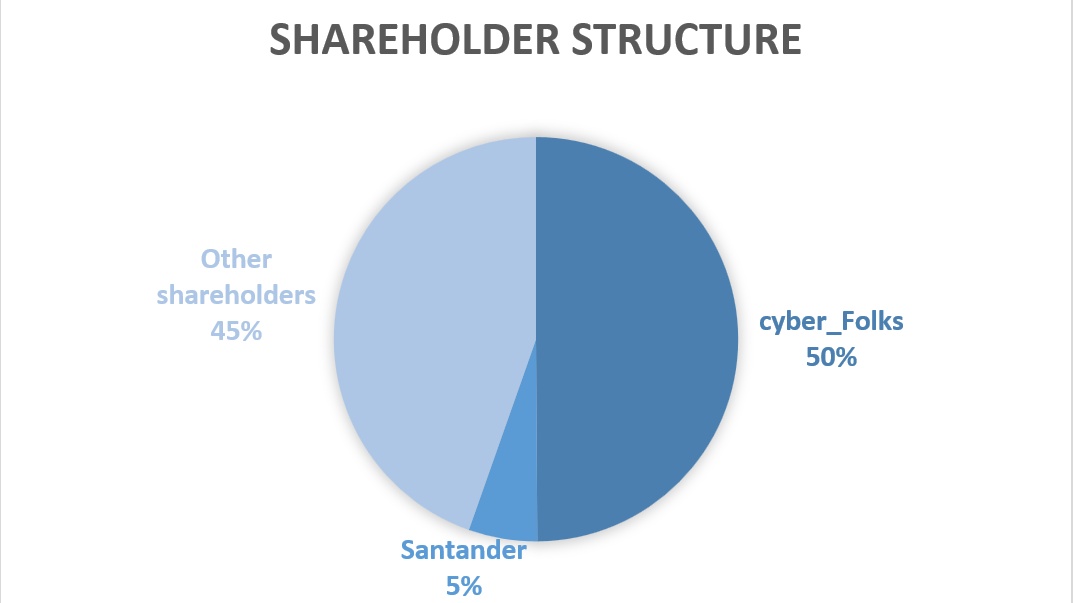

Aktionärsstruktur

https://investors.shoper.pl/en

cyber_Folks $CBF (+0,85 %)

: polnisches Technologieunternehmen (mittelfristig vollständige Übernahme unwahrscheinlich); Allgemein positiv wegen Kostenteilung im Entwicklungsbereich.

Santander: Investmentfonds-Managementunternehmen

Free Float: In der Vergangenheit hielten die Gründer und andere Kapitalgeber große Anteile (72,9 %). Im Laufe der Zeit, getrieben durch die Übernahme von cyber_Folks, wurden sie aber verkauft.

Disclaimer

Das hier ist keine Anlageberatung. Es handelt sich um persönliche Einschätzungen, die keine professionelle Beratung ersetzen können. Weitere Aktienanalysen findest du auf meinem kostenlosen Substack (Link im Profil).

Fazit

Bis auf die Entwicklung des Aktienkurses konnte Shoper in der Vergangenheit sehr überzeugen. Das Management hat zwar bisher nicht offen über Expansionspläne gesprochen, aber die Erschließung neuer Märkte in Osteuropa ist, wie gesagt sehr nahliegend.

Quellen