Deutsche Aktionäre und Polen

Nur sehr selten werden im deutschsprachigen Raum polnische Unternehmen und Aktien thematisiert. Zu den bekanntesten zählen wohl Dino Polska

$DNP (+0,87 %) und Zabka $ZAB (-0,57 %) , die beide im Lebensmitteleinzelhandel tätig sind. In der Small-Cap-Investmentcommunity ist Text S.A. $LVC (-1,38 %) manch einem auch noch ein Begriff. Vor kurzem hat @Daxhund auch einen empfehlenswerten Post über das Abfallunternehmen Mo-BRUK $MBR (+0,46 %) veröffentlicht. Um diese vier Aktien soll es aber heute nicht gehen. Dieser Post ist der Beginn einer Art Serie zu polnischen Wachstumsaktien. Dieser erste Post beinhaltet aber erstmals grundlegendes Wissenswertes über die polnische Wirtschaft und eine kleine Kurzvorstellung der Aktien als ein Vorgeschmack für die kommenden Wochen.

Polen als Wirtschaftsstandort

Das bevölkerungsreichste osteuropäische Land entwickelt sich zu einem sehr attraktiven Standort für Unternehmen. Das zeigt sich vor allem in der rasanten bisherigen Entwicklung des Bruttoinlandsprodukts: Seit 1980 stieg die Kennzahl um durchschnittlich 7 % pro Jahr [1]. Bis 2030 soll das Wachstum sich laut Schätzungen nur um zwei Prozentpunkte auf 5 % pro Jahr verlangsamen. Ein großer Teil der Wertschöpfung findet wie in Deutschland durch den Dienstleistungssektor statt. Die Industrie und die Landwirtschaft tragen gemeinsam nur rund 1/3 zum BIP bei [2]. Mit einer Arbeitslosenquote von 2,7 % (Deutschland: 3,5 %) weißt man nach Tschechien außerdem die niedrigste Arbeitslosenquote in der EU auf [3]. Die Landeswährung ist übrigens der Złoty. Ein Złoty entspricht etwa 0,27 US-Dollar [4]. Zuletzt konnte die Währung leicht aufwerten, allerdings sind Zinssenkungen in den nächsten Monaten in Polen absehbar [5].

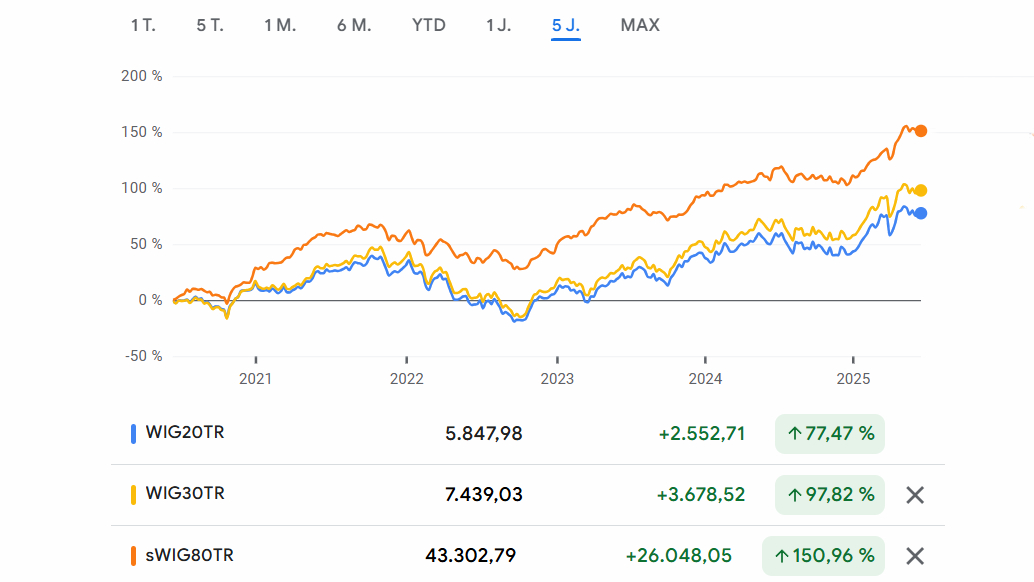

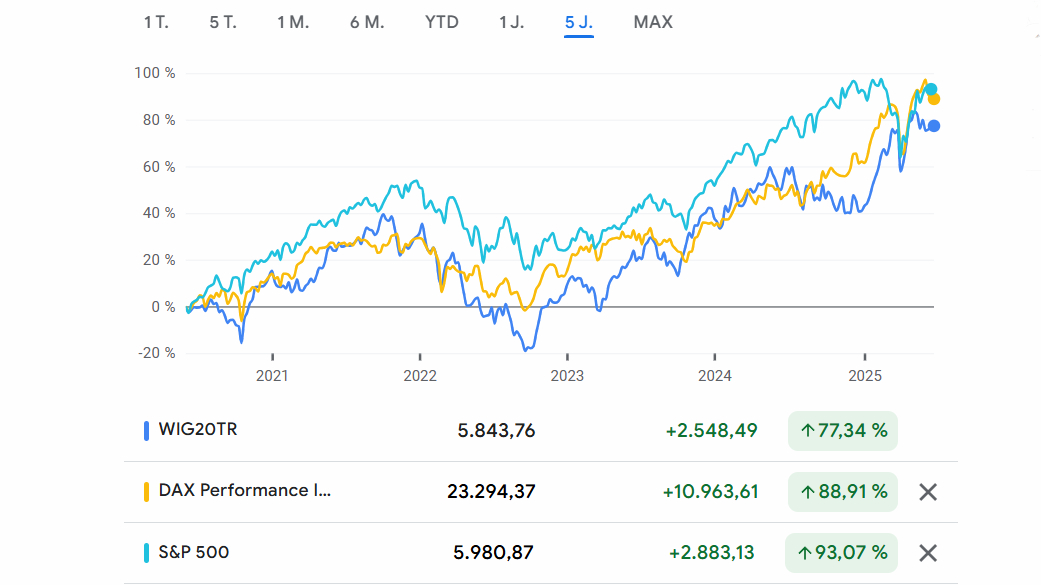

Der wirtschaftliche Erfolg spiegelt sich auch in den Aktienkursen der polnischen Aktien wider. Der bekannteste Index ist der Performanceindex WIG20TR. Dieser bildet die 20 größten und liquidesten Unternehmen ab, die an der Warschauer Börse gelistet sind. Mit einer annualisierten Rendite von ca. 12 % in den letzten fünf Jahren liegt man ungefähr auf dem Niveau des deutschen Index DAX und dem berühmten S&P 500.

google.com/finance/

Bemerkenswert ist der Blick auf die polnischen Indizes, die mittelständischen Unternehmen abbilden. Dabei lässt sich im Vergleich der verschiedenen Indizes ein klares Muster erkennen. Je kleiner die Unternehmen, die der jeweilige Index abbildet, umso höher liegt die bisherige Rendite. Der kleinste Index namens WIG80TR umfasst 80 kleine polnische Unternehmen und erzielte eine stolze Rendite von über 20 % pro Jahr. Das ist sogar besser als Tech-Indizes wie der Nasdaq 100 (14,5 % p.a.).

google.com/finance/

Disclaimer

Das hier ist keine Anlageberatung. Es handelt sich um persönliche Einschätzungen, die keine professionelle Beratung ersetzen können. Wenn du keine weiteren Aktienanalysen von mir verpassen möchtest, abonniere gerne mein kostenloses Substack (Link im Profil).

Über ETFs gestaltet sich eine Investition in den polnischen Markt aber schwierig. Wer dennoch fest überzeugt von Polen ist, kann sich den iShares MSCI Poland UCITS ETF USD (Acc) anschauen. Der ETF verspricht laut eigenen Angaben „Zugang zu den umsatzstärksten Unternehmen des polnischen Aktienmarktes“. Enthalten sind 13 unterschiedliche Aktien. Die größte Position (PKO Bank Polski) ist aber mit einem Anteil von 20 % der gesamten Position ziemlich übergewichtet. Der TER des ETF ist mit 0,74 % p.a. auch ziemlich hoch. Die vergangene Performance korreliert immerhin stark mit dem WIG20TR.

Die drei Aktien

Vercom

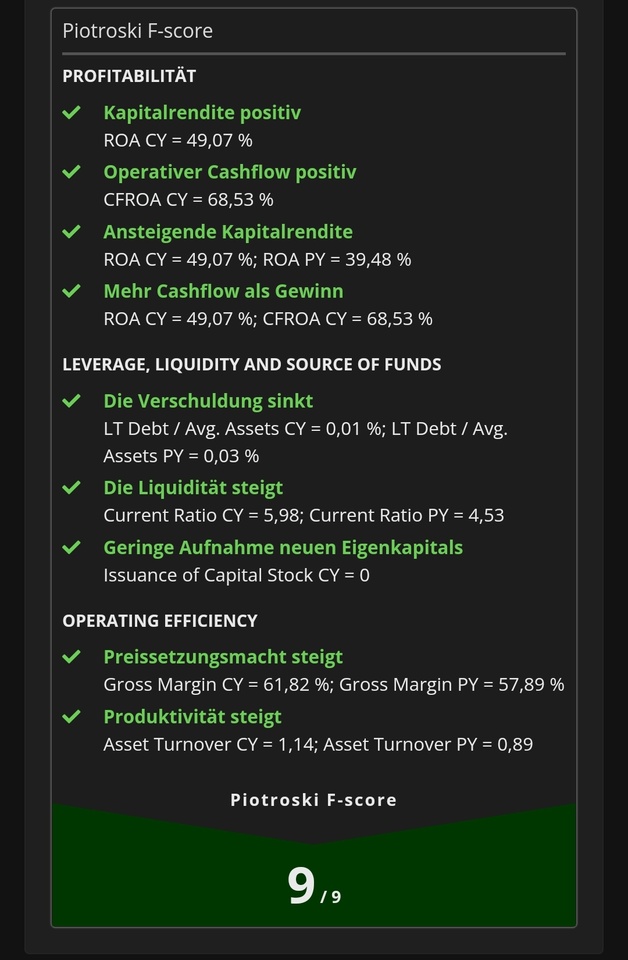

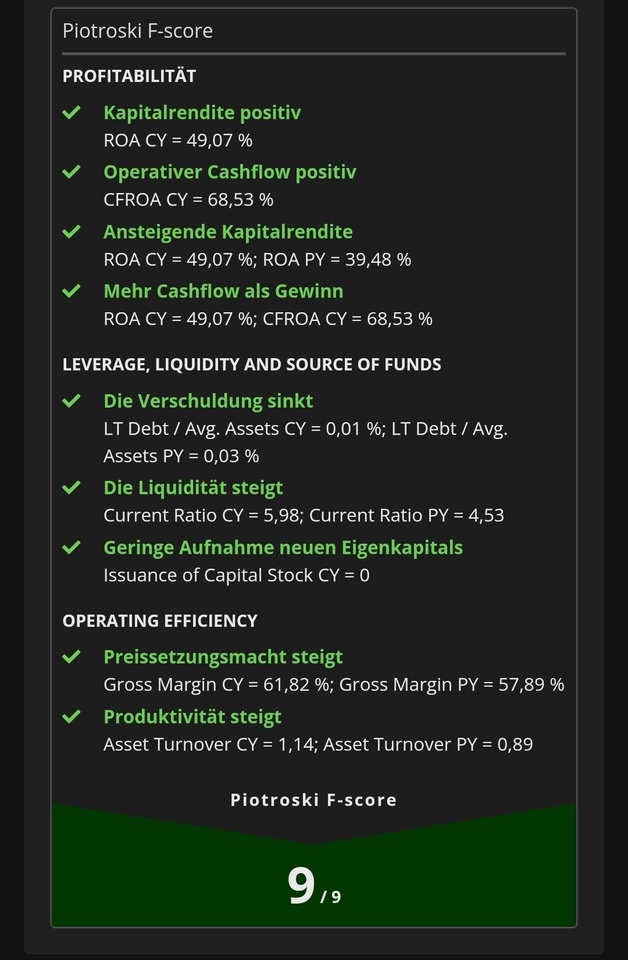

Mit einer Marktkapitalisierung von umgerechnet 600 Millionen Euro ist Vercom $VRC (+1,27 %) das wertvollste der drei Unternehmen. Das 2005 gegründete Unternehmen bietet Cloud-Kommunikationsplattformen (CPaaS) für Unternehmen an, um die Beziehung mit den Kunden zu optimieren. Unter ihren vielen Produkten fällt zum Beispiel die Plattform Emaillabs mit der man zuverlässig Benachrichtigungen, Passwort-Zurücksetzungen, Kaufbelege und Angebote an die Kunden senden kann. Der Umsatz stieg im letzten Geschäftsjahr um 47 % auf 469 Millionen Złoty (112 Millionen Euro). Die Aktie hat aber ihren Preis: Das KGVE liegt nach meinen eigenen Schätzungen bei 27. Ob diese Bewertung gerechtfertigt ist, gilt es herauszufinden.

cyber_Folks

cyber_Folks $CBF (+1,08 %) ist ein polnisches Technologieunternehmen. Es ist spezialisiert auf Webhosting und die Registrierung und den Transfer von Domains. Es ist quasi das polnische Ionos, nur ohne eigene Cloud. Mit einer stetig steigenden Kundenanzahl von 370 000 und einem beeindruckenden durchschnittlichen Umsatzwachstum von 40 % seit 2005 gibt es zahlentechnisch wenig auszusetzen. Die Hälfte des Umsatzes stammt aus Polen, der andere Teil sind internationale Umsätze. Außerdem hält das Unternehmen große Beteiligungen an den anderen beiden Aktien. Bei Vercom sind es 50 % der Aktien und bei der anderen Aktie 49,9 %. Die vollständige Übernahme beider Unternehmen ist erstmal nicht geplant, sondern eine Art Kooperation in dem man die verschiedenen Produkte über alle drei Unternehmen implementiert, weil sie sich halt so gut ergänzen. Daraus entsteht ein Ökosystem, das durch mögliche weitere Übernahmen ausgebaut werden kann.

Shoper

Shoper $SHO bietet eine zum Teil auf Abo-Modell basierende Plattform an. Mit Shoper können Unternehmen einen eigenen Online-Shop erstellen. Außerdem gibt es die zusätzliche Möglichkeit Werbekampagnen zu starten und zu verwalten. Also vereinfacht gesagt ein polnisches Pendant zu Shopify. Im Jahr 2024 stieg der Umsatz um 26 % auf 192 Millionen Złoty. Die Nettomarge verbesserte sich von 17 % auf 19 %. Aktuell bezahlt man für die Aktie, das 29-fache des erwarteten Gewinns für dieses Jahr. Bei Shopify ist es das 80-fache. Dabei stellt sich die Frage, ob dieser Bewertungsabschlag gerechtfertigt ist und ob sich Shoper künftig weiter behaupten kann.

Quellen

[1]

https://de.statista.com/statistik/daten/studie/14410/umfrage/bruttoinlandsprodukt-bip-in-polen/

[3]

https://de.statista.com/statistik/daten/studie/160142/umfrage/arbeitslosenquote-in-den-eu-laendern/

[4] https://www.google.com/finance/quote/PLN-USD?sa=X&ved=2ahUKEwi7zeDfo92NAxWbhv0HHS0VPEUQmY0JegQIChAv