Aktienanalyse

1 Kurzüberblick

2 Einleitung

3 Geschäftsbereiche

4 Geschäftszahlen

5 Letzte Quartalszahlen

6 Holdingstruktur

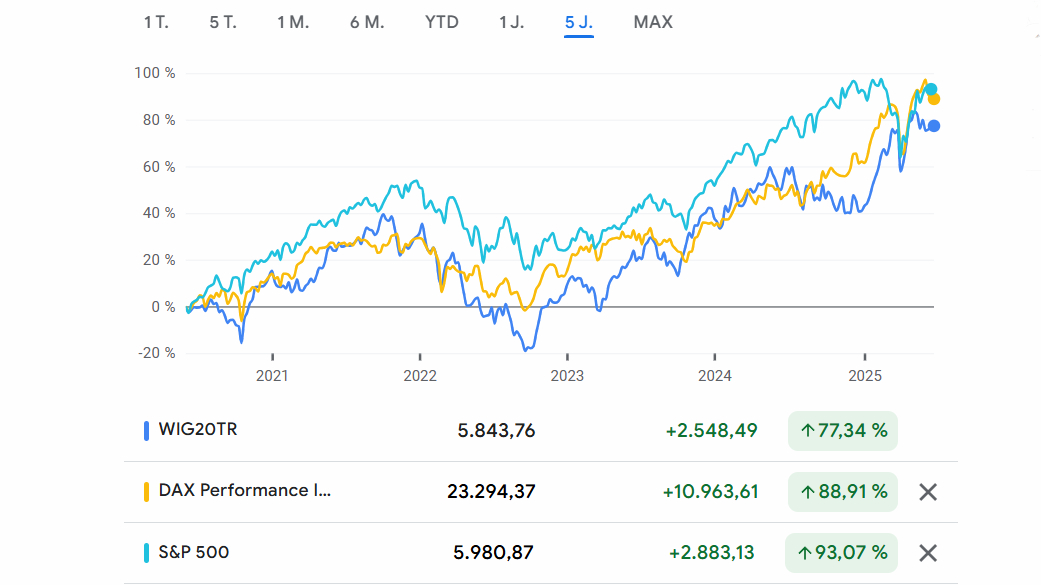

7 Bewertung

8 Fazit

9 Ankündigung

10 Quellen

Kurzüberblick

Marktkapitalisierung: 2,29 Milliarden Zloty

KGV/KGVE: 25/19

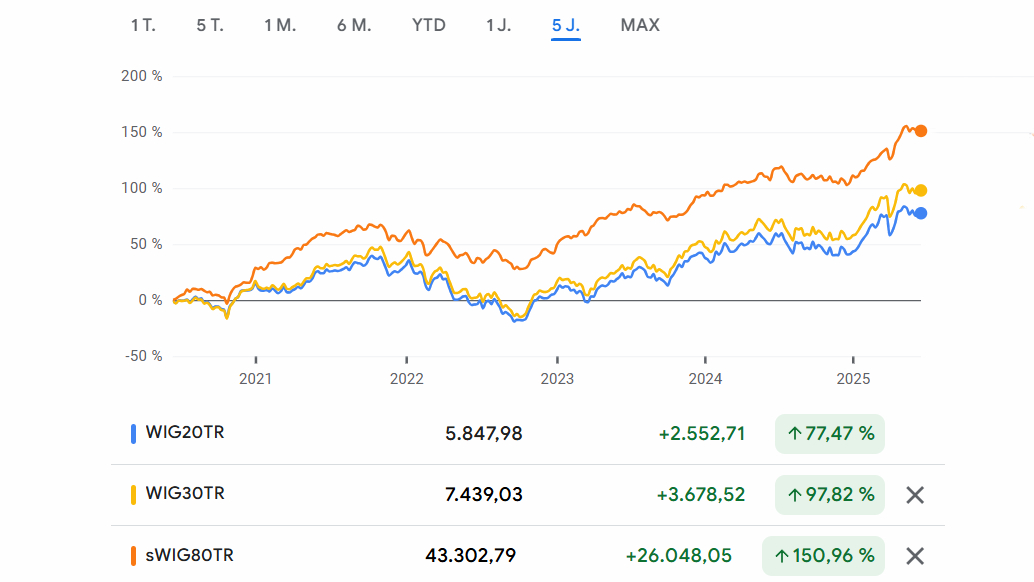

Annualisierte Rendite: 45,67 % p.a

Analysten-Rating: Kaufen

Einleitung

cyber_Folks $CBF (+0,29 %) ist ein polnisches Technologieunternehmen, das sich auf das Hosting von Webseiten, die Registrierung und den Handel von Domains spezialisiert hat. Gegründet wurde cyber_Folks im Jahre 1999 von Jakub Dwernicki. Durch große Beteiligungen an Vercom $VRC (+0,26 %) und Shoper entwickelt cyber_Folks zudem ein großes Ökosystem für viele unterschiedliche Bereiche. Die Beteiligung an Shoper $SHO (-0,1 %) ist in den meisten Geschäftszahlen aber noch nicht eingerechnet, weil sie erst Ende November 2024 verkündet wurde.

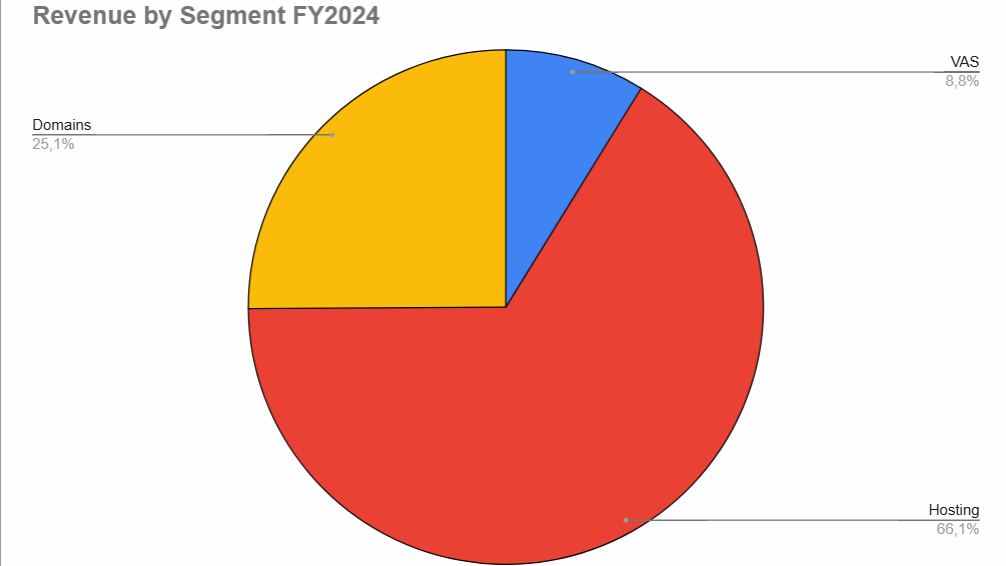

Geschäftsbereiche

https://investors.cyberfolks.pl/

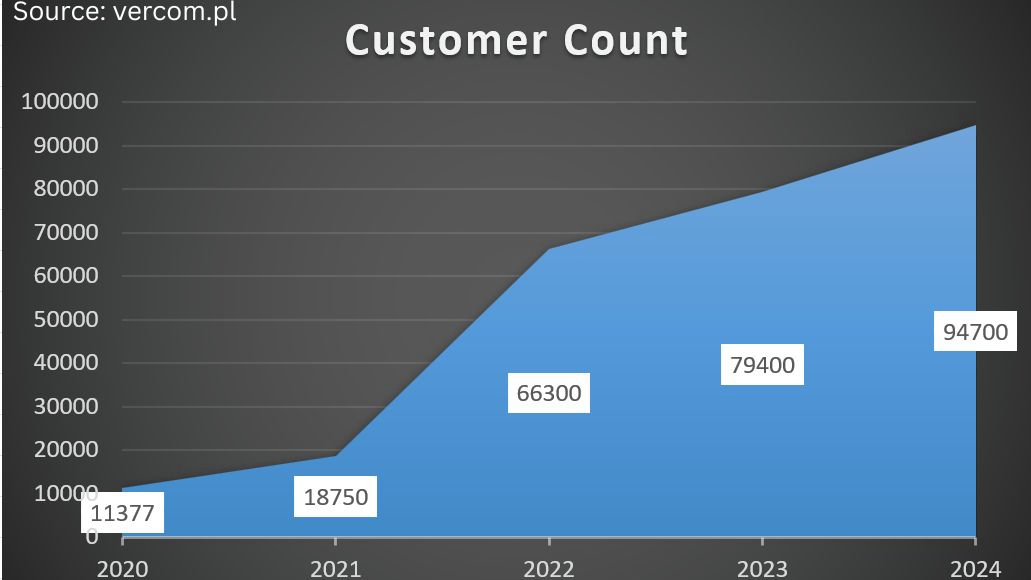

Der größte Teil der Umsätze generiert cyber_Folks aus ihrem Hosting-Geschäft. Im Geschäftsjahr 2024 zählte man ca. 220.000 Kunden (2023: 220.000 Kunden). Der Fokus liegt laut eigenen Angaben auf E-Commerce-Kunden.

Der wichtigste Markt ist Polen, aber auch in Kroatien und Rumänien erreichte man eine starke Marktposition. Strategisch möchte das Unternehmen weiter in eher osteuropäische Länder expandieren (Tschechien, Ungarn, Österreich, usw.), um zukünftiges nachhaltiges Wachstum zu ermöglichen.

Aktuell beträgt der durchschnittliche Umsatz pro Kunde (ARPU) in den letzten 12 Monaten 477 Zloty. Vor einem Jahr betrug er noch 350 Zloty. Der Trend zeigt also nach oben.

Im Domaingeschäft liegt der ARPU lediglich bei 89 Zloty. Ein positiver Trend ist hier ebenfalls zu erkennen. Im Vergleich zum Vorjahr schrumpfte aber die Anzahl der Domains um 7 % auf 365.000.

Unter VAS sind noch andere, relativ irrelevante Zusatzdienste wie z.B. Tools für SEO-Maßnahmen zusammengefasst, die jedoch für diese Analyse von untergeordneter Bedeutung sind.

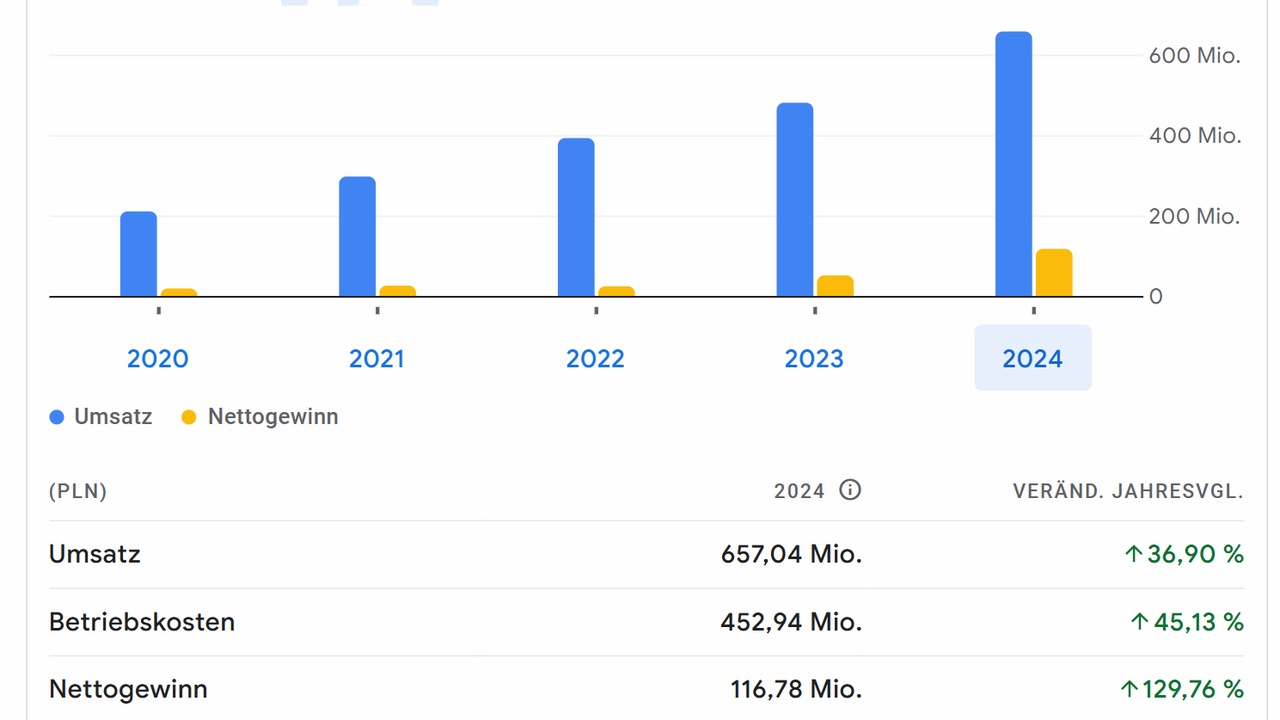

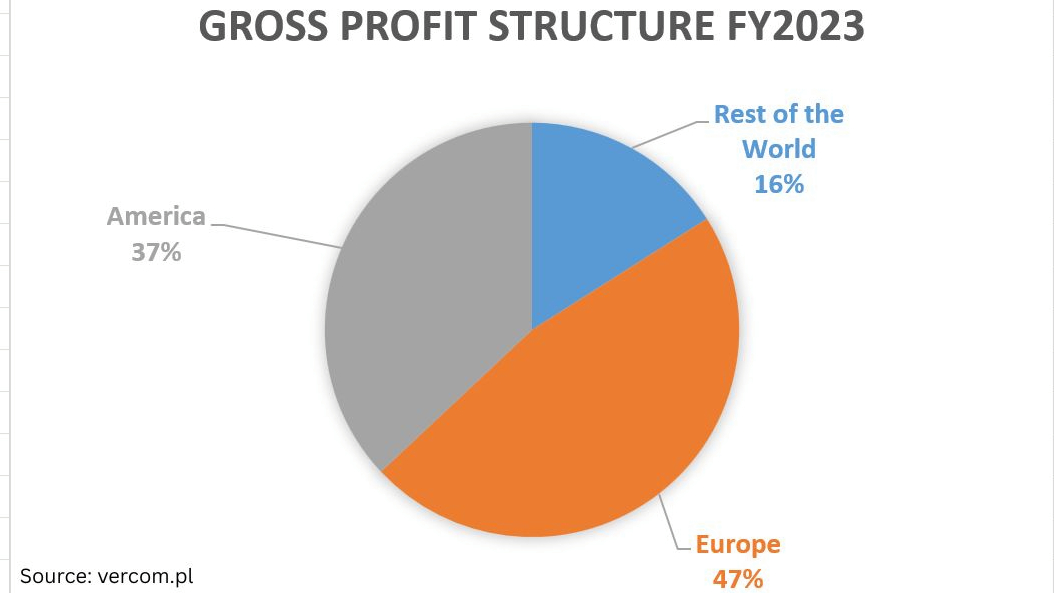

Geschäftszahlen (ohne Shoper)

https://www.google.com/finance/quote/CBF:WSE?hl=de

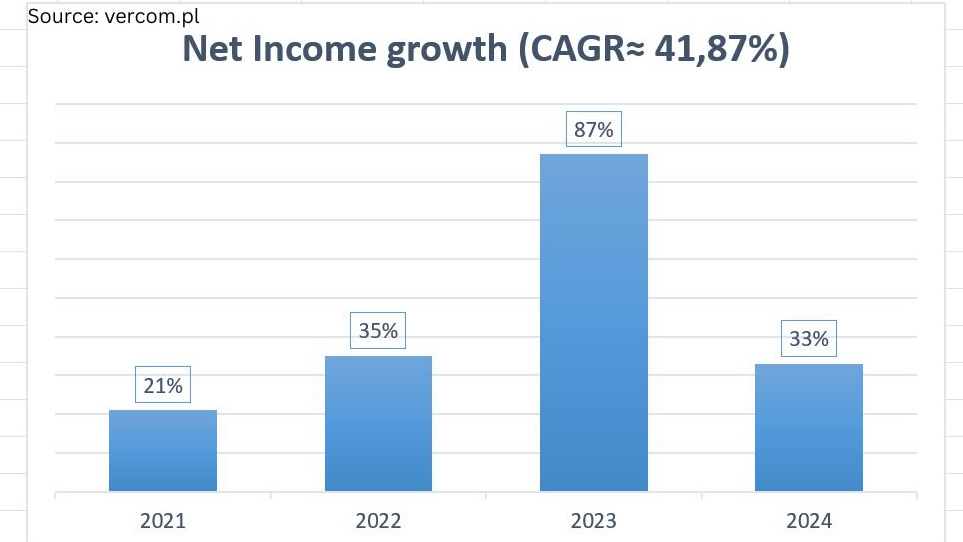

In den letzten 20 Jahren wuchs der Umsatz mit durchschnittlich beeindruckenden 40 % pro Jahr (Vercom eingerechnet). Im abgeschlossenen Geschäftsjahr betrug der Umsatz 657 Millionen Zloty, von denen cyber_Folks selbst nur 160 Millionen ausmachte (24 %). Der restliche Umsatz kommt allein durch die Beteiligung an Vercom.

Das eigene Geschäft ist aber immerhin doppelt so profitabel wie Vercom mit einer adjustierten EBITDA-Marge von 44,7 %. Der Umsatz stieg um 14 %, eine Beschleunigung um 1 Prozentpunkt im Vergleich zu 2023.

https://investors.cyberfolks.pl/

Trotz vieler Übernahmen halten sich die Schulden von cyber_Folks in Grenzen. Das Verhältnis von Nettoschulden und adjustiertem EBITDA liegt mit 2,1 im gesunden Bereich. Im letzten Jahr wurden außerdem 28 Millionen Zloty in Form von Aktienrückkäufen und Dividendenausschüttungen an die Aktionäre ausgeschüttet. Die Dividendenrendite beträgt 1,2 % und die Ausschüttungsquote ca. 40 % des EBITs.

Letzte Geschäftszahlen

Der Umsatz stieg im ersten Quartal 2025 einschließlich Vercom und Shoper um 32 % auf 191 Millionen Zloty. Das adjustierte EBITDA wuchs überproportional um 55 % auf 62 Millionen Zloty (Marge: 32 %).

Der Umsatz von nur cyber_Folks stieg konstant um 14 %. Die adjustierte EBITDA-Marge stieg auf 49 %. Angaben zum tatsächlichen Gewinn werden leider nicht für das 1. Quartal veröffentlicht.

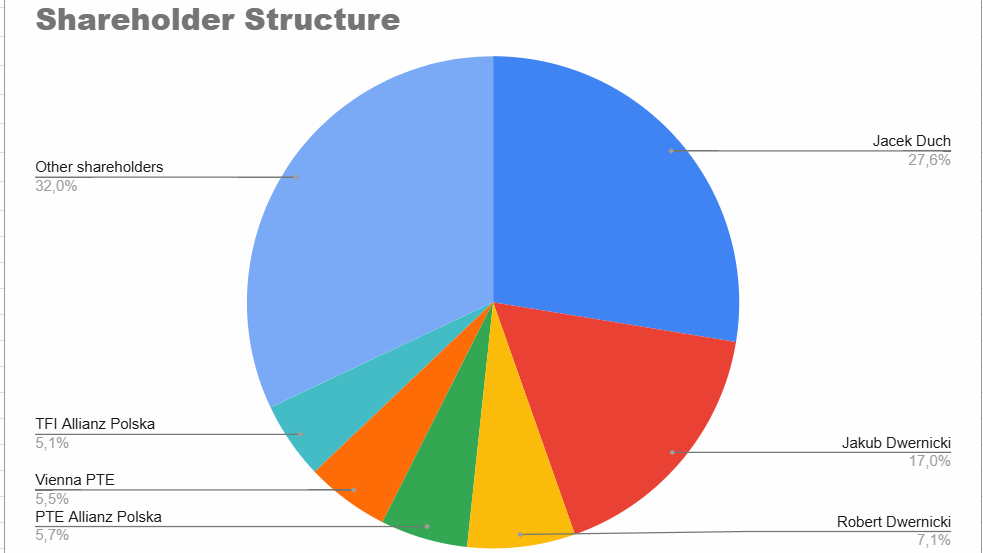

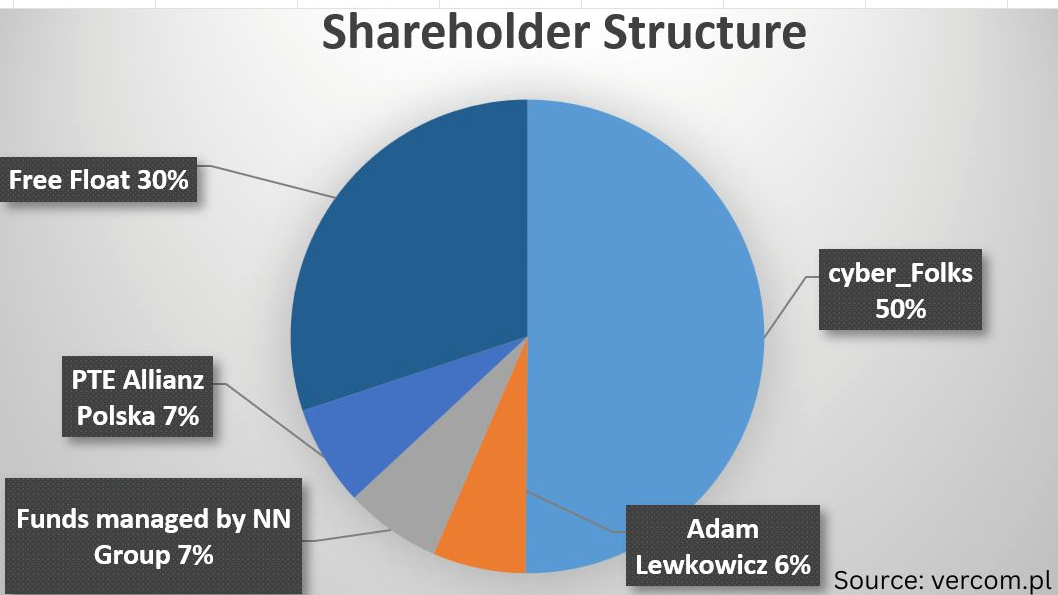

Holdingstruktur

https://investors.cyberfolks.pl/

Jacek Duch: Vorsitzender des Aufsichtsrats von cyber_Folks

Jakub Dwernicki: Gründer und CEO

Robert Dwernicki: keine spezifischen Informationen gefunden

TFI Allianz Polska: Investmentfondsunternehmen

Vienna PTE: Pensionsfondsmanager

PTE Allianz Polska: Beteiligung durch polnische Pensionsfonds

Disclaimer

Das hier ist keine Anlageberatung. Es handelt sich um persönliche Einschätzungen, die keine professionelle Beratung ersetzen können. Die detaillierte und vollständige Aktienanalyse findest du auf meinem kostenlosen Substack (Link im Profil).

Fazit

Für mich bleibt das Firmengeflecht von cyber_Folks und Vercom undurchsichtig.

Am relevantesten für den Aktienkurs von cyber_Folks ist sicherlich aber Vercom. Mir leuchtet daher nicht ein, warum man nicht direkt eine Investition in Vercom erwägt, statt indirekt über cyber_Folks.

Als internationaler Investor gestaltet es sich leider sowieso schwierig unbekanntere Aktien wie cyber_Folks zu verstehen und aktiv zu verfolgen. Dazu kommt auch noch die Sprachbarriere. Zwar sind die Geschäftsberichte zum Teil auf Englisch, aber Earnings Calls und Hauptversammlungen primär auf Polnisch.

Ankündigung

Um die Qualität meiner Aktienanalysen weiter zu gewährleisten, werde ich mein ursprüngliches Ziel, jede Woche einen Beitrag zu veröffentlichen, nach über zwei Monaten aufgeben. Besonders in den nächsten Monaten sind Analysen zu spannenden Unternehmen geplant, bei denen ich für Research mehr Zeit brauche. Daher erscheint vorerst alle zwei Wochen ein Beitrag.

Quelle