Gliederung

Kurzüberblick

Einleitung

Geschäftsbereiche

Geschäftszahlen

Letzte Quartalszahlen

Holdingstruktur

Bewertung

Fazit

Quellen

Kurzüberblick

Marktkapitalisierung: 2,68 Milliarden Złoty

KGV/KGVE: 34/28

Annualisierte Rendite: 22,74 % p.a.

Analysten-Rating: Kaufen

Einleitung

Vercom $VRC (+0,17 %) ist ein polnisches Unternehmen, das sich auf Kommunikationsplattformen (CPaaS) spezialisiert hat. Unternehmen nutzen Vercoms Lösungen, um in Kontakt mit ihren Kunden zu treten. Konkret wird Kommunikation zwischen Unternehmen und Kunden automatisiert und skalierbar gemacht. Das Ganze funktioniert über die gängigen Kommunikationskanäle (E-Mail, SMS, Push-Benachrichtigungen).

Vercom wurde 2005 von Jakub Dwernicki, Adam Lewkowicz und Krzysztof Szyszka gegründet. Während Jakub Dwernicki zu cyber_Folks und Shoper gewechselt ist, wurde Krzysztof Szyszka CEO und Adam Lewkowicz CTO.

2020 erlangte man schlussendlich eine führende Marktstellung in Osteuropa. Ein Jahr später fand der erfolgreiche IPO an der Warschauer Börse statt und nochmal ein Jahr später der Eintritt ins internationale Geschäft. Primär getrieben wurde die Expansion durch die Übernahme von MailerLite für ca. 340 Millionen Złoty. MailerLite bietet eine individuelle Gestaltung von Newslettern sowie die gezielte, automatisierte Versendung von E-Mails an.

Bekannte Kunden von Vercom sind z.B. Ikea, Coca-Cola, American Express, DHL und Rossmann. Der größte Teil Umsatz kommt aber weiterhin aus Polen.

Vercom beschäftigt an weltweit 30 Standorten etwa 400 Mitarbeiter.

Geschäftsbereiche

Vercom gliedert sich in viele kleinere Unternehmen auf. Dazu zählt das bereits erwähnte MailerLite, aber auch MailerSend, Mailercheck, PushPushGo, Oxylion, ProfiSMS und Leadstream. Die Firmenstruktur ist daher leider undurchsichtig.

Umso besser ist daher das Streben des Managements einer Zusammenführung all dieser Services in die Plattform MessageFlow. MessageFlow wird ab dem 1. Quartal auf dem Azure Marktplatz verfügbar sein. Azure bietet dabei Zugang zu über 130.000 potenziellen Kunden. Außerdem wurde angekündigt, dass MailerLite in der Google Cloud verfügbar sein wird.

Das passt zur Strategie, den Kundenstamm zu globalisieren. Davon verspricht man sich weiteres Wachstum. Laut Juniper Research (Marktforschungsunternehmen) vergrößert sich damit der Total Addressable Market um das 14-fache von 600 Millionen USD auf 8,2 Milliarden USD.

Vercom zeichnet sich insbesondere durch eine wettbewerbsfähige Preisstruktur aus und positioniert sich damit deutlich günstiger als Konkurrenten wie Klaviyo. Die Einstiegstarife beginnen bereits ab 10 Euro pro Monat, während Klaviyo seine günstigste Option erst ab 20 Euro anbietet.

Geschäftszahlen

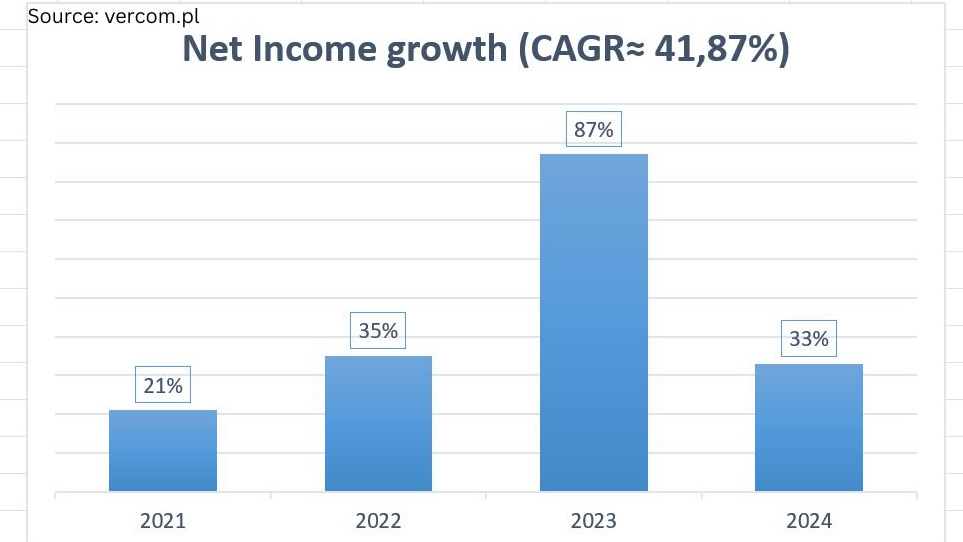

Der Umsatz stieg im letzten Geschäftsjahr um 47 % auf 469 Millionen Złoty (112 Millionen Euro). Nicht nur in der jüngsten Vergangenheit war Umsatzwachstum im hohen zweistelligen Bereich. Das durchschnittliche Umsatzwachstum von 2018-2024 betrug 42,5 % und von 2021-2024 40 %.

Gleich schnell wuchs im Jahr 2024 der Nettogewinn auf 77 Millionen Złoty (Marge: 15 %) und das bereinigte EBITDA auf 110 Millionen Złoty (Marge: 22 %).

Die Bilanz ist robust. Langfristige Kreditverbindlichkeiten von 67 Millionen Złoty stehen liquide Mittel in Höhe von 112 Millionen Złoty gegenüber.

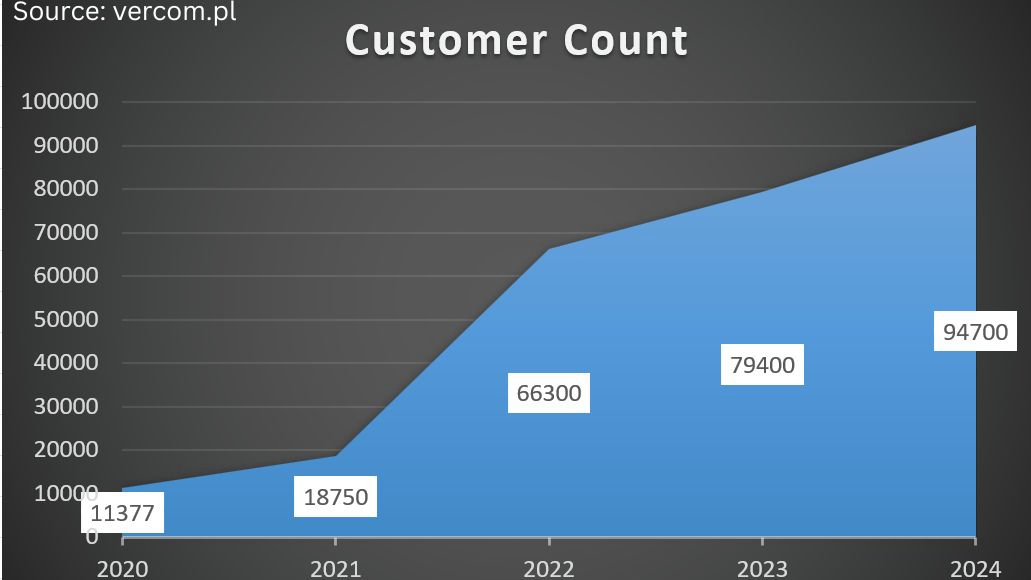

Erwähnenswert ist definitiv auch die Verachtfachung der Kundenanzahl auf 94 700. Im gleichen Zeitraum vervierfachte sich das EBITDA jedoch nur. Man verdient also weniger an einem Kunden. Das liegt daran, dass viele Neukunden eher dem Mittelstand angehören und keine Großkunden mit viel Budget sind.

Der explosionsartige Anstieg der Kundenanzahl von 2021 auf 2022 lässt sich durch Übernahmen (z.B. MailerLite) erklären.

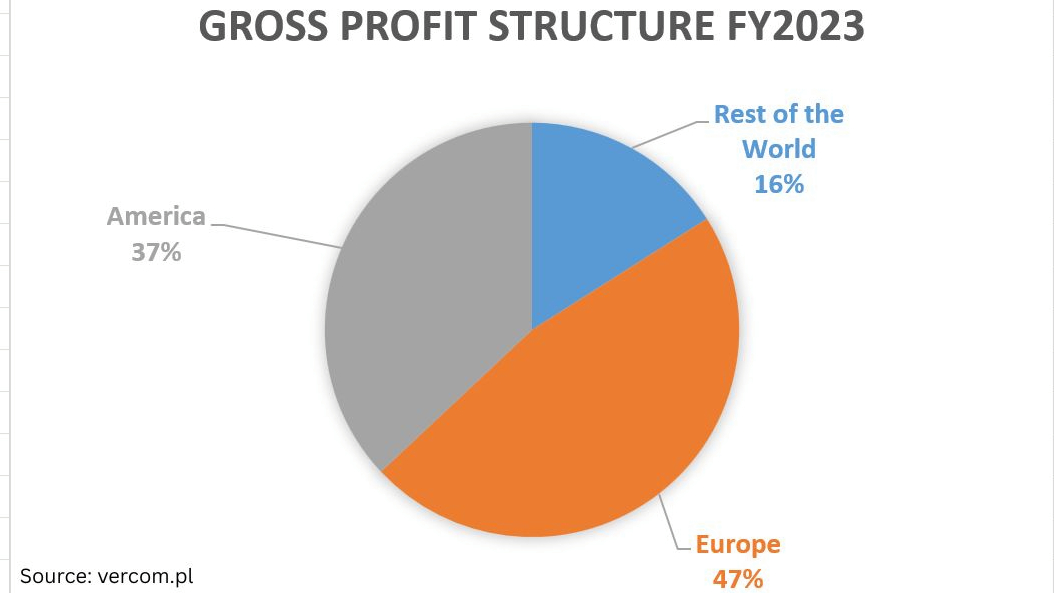

Die Mehrheit der Kunden kommt wahrscheinlich weiterhin aus Osteuropa, aber das Amerika-Exposure scheint an Relevanz zu gewinnen. Die letzten Daten stammen aus 2023. Im Vergleich zu 2022 stieg der Anteil von Amerika um 3 Prozentpunkte auf 37 %.

Für das laufende Geschäftsjahr erwartet das Management ein EBITDA-Wachstum von ungefähr 23 %. Mittelfristig möchte man aber bis 2028 das EBITDA verdreifachen, getrieben durch organisches Wachstum und Akquisitionen. Für Übernahmen ist ein Budget einer Milliarde Złoty (235 Millionen Euro) vorgesehen.

Letzte Quartalszahlen

Im ersten Quartal stieg die Anzahl an Kunden um 15 % auf 98.000. Das ist eine deutliche Verlangsamung im Vergleich zu dem letzten Jahr (Kundenwachstum 24Q1: 24 %). Das Umsatzwachstum lag mit 6 % auch nur noch im hohen einstelligen Bereich. Nichtsdestotrotz stieg das bereinigte EBITDA um 23 % und der Nettogewinn um 38 %. Gründe sind die steigende Effizienz und sinkende Verwaltungskosten.

Erfreulicherweise wurde auf der letzten Hauptversammlung ein Aktienrückkaufprogramm mit einem Volumen von 30 Millionen Złoty beschlossen. Die Dividende steigt um 27 % auf 2,03 Złoty pro Aktie. Aktuelle Dividendenrendite beträgt 1,7 %.

Des Weiteren wurde die Integration von MailerLite und MessageFlow in Shoper als Standardanbieter von Kommunikationstools für Shoper Kunden beschlossen, was sich sicher positiv auf die Umsatzzahlen für die nächsten Quartale auswirken wird.

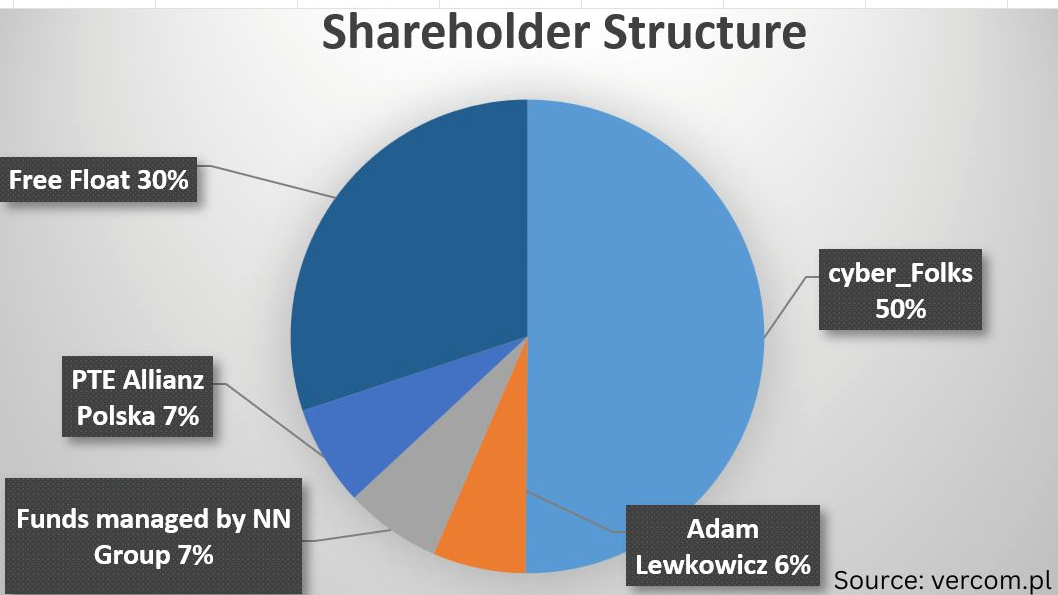

Holdingstruktur

cyber_Folks: polnisches Technologieunternehmen; vollständige Übernahme wohl erstmal nicht geplant

Adam Lewokwicz: Gründer und CTO

PTE Allianz Polska: Beteiligung durch polnische Pensionsfonds

NN Group: verwaltet Pensionsfonds

Fazit

Vercom ist allemal ein interessantes Unternehmen. Die Branche und die starke polnische Wirtschaft werden für künftiges Umsatzwachstum sorgen.

Gegen ein Investment spricht die Intransparenz bezogen auf die Umsatzverteilung nach Region und andere wichtige fehlende Daten. Zudem sind alle Quartalsberichte und Earnings-Calls nur auf Polnisch verfügbar.

Quellen