9% p.a. seit Kauf, grösstenteils getragen durch die Dividenden

🚗🚗🚗

Beiträge

17🚗💨 🚗💨 🚗💨

Meiner Meinung nach handelt es sich bei Sixt derzeit um eine perfekte Investition, die langfristig Früchte tragen wird, jedoch als deutscher Mid-Cap im Moment noch unter dem Radar amerikanischer Großinvestor*innen fliegt.

Rund ein Drittel der europäischen Bevölkerung lebt in Großstädten. Die urbane Mobilität wandelt sich dahingehend, dass viele Großstädter*innen kein eigenes Auto mehr besitzen, jedoch trotz Radel und Öffis in manchen Situationen nicht auf die Vorzüge eines Pkw verzichten möchten.

Man sieht es jeden Tag auf den Straßen − zumindest hier in München: an jeder Ecke steht ein MILES-, ShareNow- oder eben Sixt-Share-Fahrzeug. In den letzten Monaten hat Sixt seine Flotte deutlich verstärkt, und man sieht inzwischen fast mehr SIXT als MILES. Spätestens, seitdem seit Kurzem Sixt-Autos nicht mehr über die Miles-App zu buchen sind (und umgekehrt), gibt es nun einen echten Wettbewerb, und SIXT hat die deutlich besseren Karten.

MILES ist als Start-Up auf Investorengelder angewiesen und hat dadurch, anders als ein Autovermieter mit jahrzehntelanger Tradition und großen Bargeldreserven, deutlich schlechtere Konditionen im Einkauf von Fahrzeugen, keine eingespielten Prozesse in der Wartung, keine Erfahrung auf dem Gebrauchtwagenmarkt und deutlich weniger Risikobereitschaft.

Hinzu kommt, dass Sixt seine Flotte viel flexibler einsetzen kann. Je nach Gemengelage können Autos aus dem Car-Sharing auch mal auf die Schnelle ins klassische Vermietungsgeschäft oder zu Geschäftskunden wechseln, da Sixt eben Car-Sharing nur als einen neuen Geschäftszweig ausbaldowert, während das existierende Geschäft schon längst erprobt und eingespielt ist und wie ein Schweizer Uhrwerk läuft.

Dass ein großer Teil der Aktien in Familienbesitz sind und diese Familie in den letzten Jahrzehnten häufig vorausschauende, kluge Entscheidungen getroffen hat, spricht auch für das Unternehmen. Innovationen wurden nicht verschlafen. Der Zeitgeist wurde früh erkannt: zum Beispiel hat Sixt schon in den 90ern das Internet erschlossen.

Ein letzter, subjektiver Punkt, der aber aus Kundensicht stammt und deswegen nicht geringzuschätzen ist: aktuell ist SIXT in München, sofern man nicht im Stau steht, günstiger als MILES (Abrechnung pro Minute vs. pro Kilometer). Die Sixt-Autos sind aber meist in viel besserem Zustand. Eine Rückfahrkamera ist eigentlich bei allen drin. Für solch (anschaffungstechnisch vergleichsweise günstige) Sonderausstattung ist man sich bei MILES zu geizig; im S- und M-Segment habe ich dort noch nie Rückfahrkameras erlebt. Das scheint nur ein kleines Detail zu sein, aber mir persönlich erleichtert das das Einparken immens, und wenn ich dann auch noch mehr dafür zahlen soll, es nicht zu haben: warum sollte ich!? Mitbewerber FreeNow wiederum bietet nur Stellantis-Autos an, operiert also auch fern dessen, was man Premium nennen könnte. Sixt hat also TROTZ Premium-Autos die besseren Preise – und hat dabei wahrscheinlich auch noch die besseren Margen.

Kurz zusammengefasst: Langfristig sehe ich im Carsharing in Deutschland nur einen Gewinner, und dieser heißt Sixt. Der Carsharing-Markt insgesamt wird in den kommenden Jahren mutmaßlich stark zunehmen, und zwar auch außerhalb Deutschlands. Sixt ist mit seinem klassischen Mietwagengeschäft längst in allen Ländern Europas aktiv, eine Expansion des Car-Sharings wird Sixt also deutlich leichter fallen als Miles, schließlich muss die gesamte Infrastruktur zur Flottenpflege, die Erschließung lokaler Gesetze usw. nicht von Null aufgebaut werden.

Und selbst, wenn die Carsharing-Wette aus irgendeinem Grunde nicht aufgehen sollte: Sixt hat ein extrem solides Fundament sowohl im B2B-Flottengeschäft, als auch als traditionelle Autovermietung.

Man soll laut Warren Buffet ja nur in ein Gewerbe investieren, das man selbst versteht. Und wenn ich ein Produkt selbst regelmäßig verwende und dabei glücklich bin, und es sich bei dem Produkt um ein recht neues Produkt handelt, das im Laufe der Jahre noch deutlich mehr Menschen ansprechen kann als bisher, dann sehe ich darin eine wirkliche Perle, zumal, wenn sie noch so niedrig bewertet ist.

Das ist keine Investition für kurzfristige Spekulationen, aber ich bin fest davon überzeugt, dass Sixt in den kommenden Jahren noch viel Freude bereiten wird.

Meint ihr, ich sehe das alles zu sehr durch die rosarote Brille, oder stimmt ihr meiner Einschätzung zu?

$SIX2 (+0,43 %)

$SIX3 (-0,67 %)

Stellantis, weil im Text erwähnt: $STLAM (-1,34 %)

Quelle: Abilitato.de

Sixt ist ein etabliertes Qualitätsunternehmen, das sich in den USA ausbreitet – ein klarer Wachstumstreiber. Und dennoch erscheint die Sixt Aktie unterbewertet: Nur leicht über dem werthaltigen Eigenkapital gehandelt, mit einem KGV von 8 und einer Dividendenrendite von 6 %. Eine seltene Gelegenheit?

Premium Unternehmen kaufen. Economy bezahlen.

Operative Entwicklung

Sixt ist ein hervorragend geführtes und positioniertes Qualitätsunternehmen.

Durch die vom Wettbewerb abgegrenzte Premiumstrategie kann sich der Konzern vom harten Wettbewerb abschirmen, was die Erwirtschaftung einer Eigenkapitalrendite von 16 % ermöglicht.

Sixt bieten sich weiterhin reichlich Expansionsmöglichkeiten, sodass auch in Zukunft überdurchschnittlich gute Wertsteigerungsperspektiven vorliegen.

2024 musste der Autovermieter mit einem widrigen Branchenumfeld kämpfen – neben einer schwierigen Wirtschaftslage und erhöhten Zinsen haben sich vor allem deutlich gesunkene Fahrzeugrestwerte in der Ertragskraft bemerkbar gemacht (Untergewinne).

Das Problem ist mittlerweile gelöst, sodass sich in den nächsten 3 Jahren ein besonders hohes Gewinnwachstum einstellen könnte (Analystenkonsens bis 2027: 19 % jährliches EPS-Wachstum).

Einschätzung zur Bewertung

Trotz der guten Wachstumsaussichten, der strukturell hohen Profitabilität und der fürstlichen Bilanz wird die Sixt Aktie zu einer sehr niedrigen Bewertung gehandelt:

Aufgrund der zyklischen Geschäftsentwicklung sollten sich Anleger aber auch in Zukunft auf erhöhte Kursausschläge und sich verändernde Dividendenzahlungen einstellen.

Wichtig ist es, dabei zwischen vorübergehenden Kursbewegungen und dem Risiko eines permanenten Kapitalverlustes (z.B. aufgrund einer Insolvenz) zu unterscheiden.

Dieses Risiko erscheint sehr gering, da Sixt strukturell profitabel arbeitet und über eine äußerst solide Bilanz verfügt, die als Puffer dient.

Trotzdem gilt es, sich für die Übernahme der erhöhten Volatilität ausreichend vergüten zu lassen – weshalb die Sixt Aktie nur dann gekauft oder aufgestockt werden sollte, wenn eine attraktive Bewertung vorliegt.

Das Wertpapier eignet sich nur für Anleger, die mit diesen Schwankungen umgehen können und darin sogar eine Chance sehen (von Zeit zu Zeit ergibt sich die Gelegenheit, preiswert aufzustocken).

Grundsätzlich erscheint die Sixt Aktie für eine Buy-and-Hold Strategie geeignet, wobei es sich in der Vergangenheit ausgezahlt hat, die Aktien bei einer Bewertung von mehr als dem 3-fachen Buchwert wieder abzugeben.

kompletter Artikel:

Wir haben uns entschieden beim Autoverleiher Sixt zuzuschlagen.

Zuletzt gab es hier einige außerplanmäßige Abschreibungen. Wir denken dabei handelt es sich um Einmaleffekte und haben es daher als spannende Kaufgelegenheit gesehen.

Sixt ist ein recht zuverlässiger Dividendenzahler, gleichzeitig wird das familiengeführte Unternehmen kontinuierlich ausgebaut. Teilweise auch mit sehr frechen, aber erfolgreichen Werbekampagnen. Gerade auch Abo-Modelle könnten in der Zukunft für weiteres Wachstum sorgen. Hier schafft es Sixt profitabler zu arbeiten, als klassische Autohersteller.

AUTOVERMIETUNGEN $SIX2 (+0,43 %)

Sixt schreibt Rekordumsatz

Besser als erwartet dürfte beim Autovermieter Sixt das Gj. 2023 zu Ende gehen.

Bereits zu Monatsbeginn konkretisierten die Pullacher ihre Guidance auf einen Rekordumsatz von 3,6 Mrd. Euro (zuvor: „erhebliche Steigerung“) und ein EBT von 460 bis 500 Mio. (zuvor: 430 bis 550 Mio.) Euro. Im Vorjahr erzielte der Konzern rd. 3,1 Mrd. bzw. 386 Mio. Euro. An der Börse kamen die Zahlen gut an und die MDAX-Aktie (91,95 Euro; DE0007231326) legte seither um 8% zu.

Nachdem Sixt im Vj. von einer Fahrzeugknappheit am Markt profitierte, ist die eigene Flotte auf einen Rekordbestand von 168 300 Fahrzeugen (+23%) ausgebaut worden. So konnte die hohe Nachfrage in der Haupt-Urlaubssaison besser bedient werden. Obwohl die Fuhrparkkosten, Abschreibungen und Zinsaufwendungen aufgrund der Erweiterung des Fahrzeugbestands ansteigen und die Mietpreise leicht sinken, wird Sixt dies dank allgemein hoher Nachfrage und beeindruckendem US-Wachstum (Q3: +13% Umsatz) ausgleichen können. Die Expansion in den USA wird u. a. durch Partnerschaften mit den Los Angeles Lakers und den Chicago Bulls forciert.

Der Shareholder-Tarif von Sixt

Liebe Freunde der Sachdividenden,

seit über 7 Jahren bin ich sehr zufriedener Kunde bei dem gut bekannten Autovermieter Sixt. Infolge dessen bin ich seit gut 5 Jahren (Vorzugs-)Aktionär bei Sixt - ein großes Argument für mich war der Shareholder-Tarif, den Sixt ab der ersten Aktie anbietet.

Wie viel Geld ich damit bis jetzt gespart habe weiß ich nicht, aber vermutlich deutlich mehr als ich die letzten Jahre an Dividende erhalten habe.

Was ist der Sixt Shareholder-Tarif?

An sich habe ich die Frage oben schon beantwortet:

Um diesen Tarif zu erhalten, muss man im Besitz von mindestens einer Sixt-Aktie sein, ob Stamm- oder Vorzugsaktie ist egal.

Zudem benötigt man ein Kundenkonto mit eigener Kundennummer, auf dem der Tarif hinterlegt wird.

Zum Schluss muss man nur eine Kopie der Wertpapierabrechnung unter Angabe der Kundennummer per E-Mail (per Direktnachricht über Social Media Plattformen ist auch möglich) an die Kundenbetreuung schicken.

Daraufhin wird euer Buchungsprofil auf "AKTIONAERE / SHAREHOLDER Sixt AG" geändert und ihr erhaltet bis zu 20% Rabatt auf eure zukünftigen Buchungen.

Sixt ist nicht nur in der Werbung frech

Sixt ist für seine lustige und teilweise sehr freche Werbung bekannt, ein Beispiel siehe hier: Sixt kürt Claus Weselsky zum Mitarbeiter des Monats

Aber Sixt kann auch anders frech.

Um es gleich zu sagen: Natürlich ist beim Rabatt, wie immer, das "bis zu" zu beachten. Es ist also nicht garantiert, dass man immer 20% Rabatt bekommt, ich lag früher meist so zwischen 10% und 15%.

Ich bin auch der Meinung, dass man bei einem Spezialtarif, den man aufgrund seiner Eigenschaft als Aktionär kostenlos bekommt, nicht das Recht hat sich zu beschweren, wenn es mal keinen Rabatt gibt.

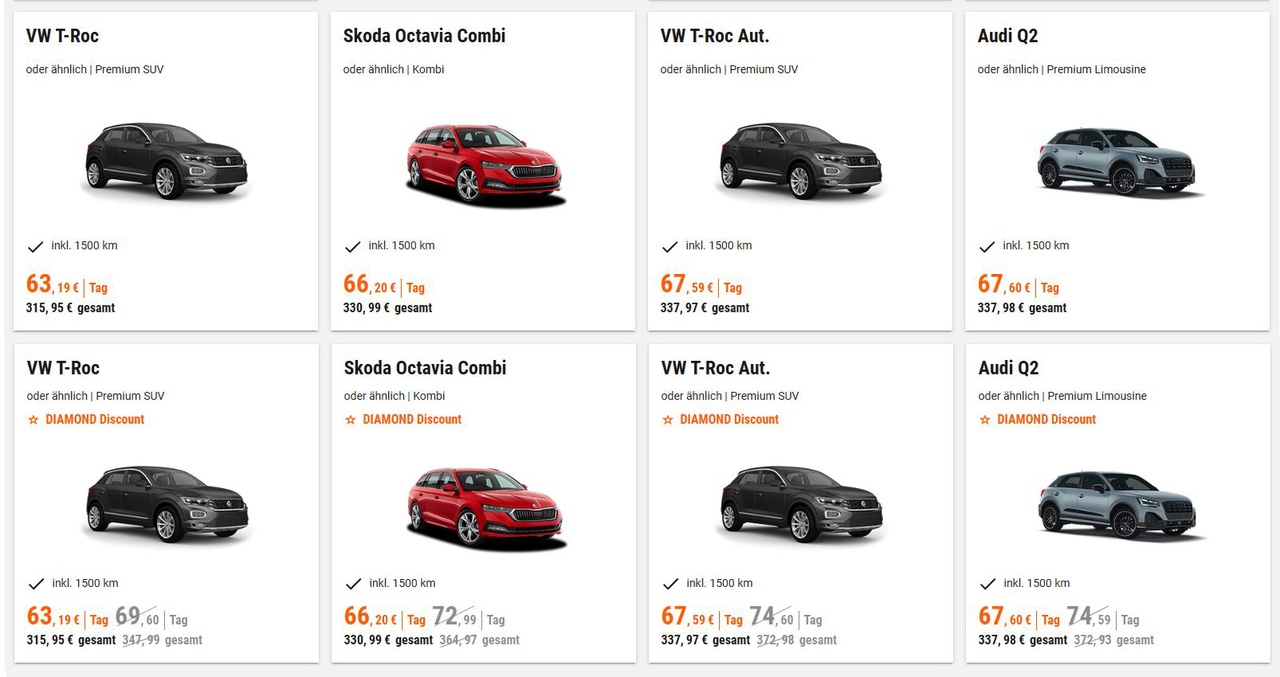

Aber: Was ich unfassbar dreist finde ist das, was ihr auf dem Screenshot unten seht.

Die obere Reihe ist die Suche, wenn man bei der Sixt Station in meiner Stadt unangemeldet nach Mietwagen über Weihnachten sucht.

Die untere Reihe zeigt exakt die gleiche Suche, nur als Aktionär angemeldet.

Diese Angebote sind beispielhaft, das gleiche trifft auf alle 28 Suchergebnisse zu.

Wie gesagt ist keinen Rabatt zu gewähren meiner Meinung nach in Ordnung, aber so zu tun als würde man einen Rabatt bekommen indem ein fiktiver, höherer Preis durchgestrichen angezeigt wird, ist anders frech. 😂😂😂

Top-Creator dieser Woche