Hallo zusammen,

nachdem ich schon länger keine Analyse mehr mit der Community geteilt habe, geht es heute um ein Unternehmen bei dem sich meiner Wahrnehmung nach die Geister scheiden.

Ich hoffe, dass ihr durch den Beitrag versteht, warum ich in diesem Unternehmen Potenzial sehe, warum sich hier gerade das $META (+1,15 %) der Gesundheitsbranche entwickelt und welche Vision das Unternehmen bis zum Jahr 2030 hat. Let‘s Go …

Die Analyse unterteilt sich in

- Unternehmensvorstellung

- Geschäftsmodell kurz erklärt

- Wettbewerbsvorteil + strategische Übernahmen

- Zusätzliche langfristige Treiber

- Risiken durch Amazon, Teladoc etc

- Quartalszahlen Q3 25

- Meine persönliche Einschätzung

Unternehmensvorstellung

$HIMS (-3,47 %) & Hers wurde im Jahr 2017 von Andrew Dudum gegründet. Das Unternehmen entstand mit dem Ziel, den Zugang zu Gesundheitsleistungen zu vereinfachen und die Hemmschwellen zu senken – insbesondere in Bereichen, über die viele Menschen ungern sprechen, wie Haarausfall, erektile Dysfunktion, Akne oder mentale Gesundheit.

Die Grundidee von Hims & Hers war es, medizinische Versorgung konsequent zu digitalisieren und direkt zu den einzelnen Patienten zu bringen. Über eine Online-Plattform beantworten die Patienten medizinische Fragebögen, die von lizenzierten Ärzten geprüft werden. Auf dieser Basis werden – sofern sinnvoll – Rezepte ausgestellt und die entsprechenden Medikamente bequem nach Hause geliefert. Dieser Ansatz senkt sowohl den Zeitaufwand für die Patienten, als auch die Hemmschwelle sich medizinische Versorgung zu holen.

Ursprünglich startete das Unternehmen mit der Marke „Hims“ und einem klaren Fokus auf Männergesundheit. Mit „Hers“ wurde das Konzept schnell auf Frauen ausgeweitet, wodurch sich die Zielgruppe deutlich vergrößerte. In den Folgejahren entwickelte sich Hims & Hers kontinuierlich weiter – weg von einzelnen Produkten hin zu einer ganzheitlichen Telemedizin-Plattform mit wiederkehrenden Abo-modellen und einem stetig wachsenden Leistungsangebot.

Im Jahr 2021 ging Hims & Hers über einen SPAC an die Börse. Obwohl SPAC-Listings oft nicht allzu gut für Anleger sind, konnte das Unternehmen seitdem zeigen, dass Nachfrage, Skalierbarkeit und Vision vorhanden sind.

Mit steigenden Nutzerzahlen, einer breiteren Produktpalette und dem Trend zur digitalen Gesundheitsversorgung positioniert sich Hims & Hers zunehmend als relevanter Player in einem strukturell wachsenden Markt. Die Alterung und der Lifestyle, mehr auf die Gesundheit zu achten, gibt Hims & Hers zusätzlich Rückenwind.

Geschäftsmodell - kurz erklärt

Hims & Hers agiert als Direct-to-Consumer-Gesundheitsplattform, die medizinische Leistungen, Technologie und Logistik in einem Modell bündelt. Im Zentrum steht dabei nicht der einzelne Arztbesuch, sondern ein digitaler Prozess, der von der Diagnose bis zur regelmäßigen Versorgung reicht.

Konkret beginnt die Interaktion mit dem Nutzer über die Online-Plattform oder App. Dort werden medizinische Fragebögen ausgefüllt, die auf die jeweiligen Probleme zugeschnitten sind.

Diese Daten werden dann von lizenzierten Ärzten geprüft, die mit Hims & Hers zusammenarbeiten. Auf dieser Basis werden – sofern medizinisch angebracht – Rezepte ausgestellt oder Behandlungspläne definiert. Die anschließende Abwicklung, inklusive Abrechnung, Medikamentenherstellung (teilweise über eigene Infrastruktur) und Versand, erfolgt zentral über das Unternehmen. Hims & Hers richtet sich dabei nur an Selbstzahler und ist somit nicht abhängig von Versicherern etc.

Ein wesentlicher Bestandteil des Geschäftsmodells ist das Abonnement-System. Viele Behandlungen sind auf langfristige Anwendung ausgelegt, wodurch Hims & Hers wiederkehrende Umsätze generiert und gleichzeitig eine kontinuierliche Betreuung der Patienten sicherstellt. Dieses Modell verschiebt den Fokus weg von einmaligen Transaktionen hin zu langfristigen Kundenbeziehungen.

Aktuell ist Hims & Hers ein stark wachsendes Unternehmen und investiert dementsprechend stark in Marketing. Das führt zwar kurzfristig zu sinkenden Gewinnen, langfristig wird damit aber eine starke Brand aufgebaut, die sich zunehmend neben dem klassischen, teuren, Gesundheitssystem in den USA etabliert.

Insgesamt positioniert sich Hims & Hers also weniger als normaler Gesundheitsdienstleister, sondern als plattformbasiertes Online-Gesundheitsunternehmen, das medizinische Versorgung im Abo-Modell anbietet und stetig in neue Wachstumsfelder expandiert.

Der Wettbewerbsvorteil + strategische Übernahmen

Ein zentraler, oft unbeachteter Wettbewerbsvorteil von Hims & Hers liegt im kontinuierlich wachsenden Datenschatz, der sich aus Millionen direkter Kundeninteraktionen speist. Im letzten Quartal waren es bereits über 2,4 Millionen!

Anders als klassische Gesundheitsanbieter sitzt Hims & Hers nicht nur am Ende der Wertschöpfungskette, sondern begleitet den gesamten Behandlungsprozess mit – von der ersten Anfrage über Diagnose, Therapie, Verlauf bis hin zur Wiederbestellung. Um diesen Datenschatz auszubauen, tätigt das Unternehmen auch immer wieder Übernahmen:

Übernahme von MedMatch

Mit der Übernahme von MedMatch (einer technologiegetriebenen Plattform zur intelligenten Zuordnung von Patienten, Behandlungen und medizinischen Entscheidungswegen) wurde dieser datengetriebene Ansatz gezielt verstärkt.

Die Integration solcher Technologien erlaubt es Hims & Hers, medizinische Fragebögen, Behandlungsempfehlungen und Produktangebote zunehmend zu personalisieren und effizienter zu gestalten.

Kommt dann auch zum Beispiel künstliche Intelligenz ins Spiel…

Der daraus entstehende Vorteil führt zu:

- Besserer Behandlungsqualität: Durch riesige Datenbanken lassen sich Therapieerfolge, Abbruchraten und Nebenwirkungen systematisch auswerten und Behandlungsprotokolle kontinuierlich optimieren.

- Höhere Conversion & Bindung: Präzisere Zuordnung von Patienten zu passenden Therapien erhöht die Erfolgswahrscheinlichkeit – und damit die langfristige Kundenbindung.

- Skaleneffekten im Produktdesign: Neue Produkte und Indikationen können datenbasiert entwickelt, getestet und schneller skaliert werden.

- Sinkender Marketingabhängigkeit: Je besser das Verständnis der eigenen Nutzer, desto effizienter wird Kundengewinnung und Cross-Selling.

- Präventionsmaßnahmen: Dadurch das man viel über die Gesundheit seiner Kunden weiß, können dadurch bereits Präventivmaßnahmen ergriffen werden, bevor ein Problem auftritt!

Dieser Datenschatz wirkt zunehmend wie ein Burggraben. Neue Wettbewerber können zwar ähnliche Produkte anbieten, verfügen jedoch nicht über vergleichbare historische Nutzerdaten, Behandlungsergebnisse und Verhaltensmuster in dieser Tiefe und Breite.

Gleichzeitig wird der Vorsprung mit jedem weiteren Abonnenten größer – ein klassischer Netzwerkeffekt innerhalb eines regulierten Marktes.

Übernahme von Trybe Labs

Hims & Hers hat 2025 sein Geschäftsmodell durch die Übernahme von Trybe Labs, eines Anbieters für At-Home-Labortests gezielt erweitert und damit einen weiteren Schritt in Richtung vertikaler Integration vollzogen. Mit dieser Übernahme kann das Unternehmen unter anderem Bluttests und Biomarker-Analysen direkt in die eigene Plattform einbinden und medizinische Entscheidungen stärker datenbasiert steuern.

Strategisch ist dieser Schritt vor allem deshalb relevant, weil Hims & Hers dadurch sensiblen Gesundheitsdaten im eigenen Unternehmen hält, Abhängigkeiten von Drittanbietern reduziert und einen kontinuierlich wachsenden Datenbestand aufbaut.

Und jetzt mal ehrlich, wenn wir in einem solchen Netzwerk wären, wo man bereits viel über unsere Gesundheit weiß, wo man bereits Bluttests abgegeben hat und wir bereits erfolgreich behandelt wurden, wie wahrscheinlich ist es dass wir plötzlich das Abo kündigen und alle unsere Daten zu einem neuen Anbieter übertragen würden?

Oder dass wir auf einmal mir nichts, dir nichts anfangen würden, bei Amazon Pharmacy zu bestellen? -> genau hier sehe ich den größten Burggraben von Hims & Hers.. die riesigen Datenmengen, die das Unternehmen besitzt und nutzt, erinnern mich ein wenig an $META (+1,15 %) oder $GOOGL (-1,46 %) .

Man könnte also sagen, Hims & Hers entwickelt sich gerade zum Meta der Gesundheitsbranche….

Zusätzliche langfristige Treiber für Hims & Hers

Das Wachstum von Hims & Hers wird von mehreren strukturellen Faktoren unterstützt, die sich gegenseitig verstärken und dem Geschäftsmodell langfristigen Rückenwind verleihen.

Ein zentraler Treiber ist der gesellschaftliche Wandel im Umgang mit Gesundheit. Themen wie mentale Gesundheit, Haarausfall oder sexuelle Gesundheit verlieren zunehmend ihr Abschreckung. Gleichzeitig steigt die Bereitschaft, medizinische Leistungen digital in Anspruch zu nehmen. Hims & Hers positioniert sich genau an dieser Schnittstelle aus „Enttabuisierung“ und Digitalisierung.

Hinzu kommt der Trend zur Telemedizin, der sich seit der Corona-Pandemie dauerhaft etabliert hat. Patienten erwarten heute einfache, ortsunabhängige und schnelle Lösungen. Das Modell von Hims & Hers erfüllt diese Erwartungen konsequent und profitiert davon, dass digitale Erstkontakte im Gesundheitswesen immer stärker akzeptiert werden.

Ein, uns hier in Deutschland vielleicht nicht ganz so klare Faktor ist die teure und ineffiziente Gesundheitsstruktur in den USA. Arztbesuche, Rezepte und Folgebehandlungen sind für viele Menschen mit hohen Kosten, langen Wartezeiten und intransparenten Abrechnungen verbunden. Hims & Hers setzt genau hier an, indem es standardisierte Behandlungen zu klaren, planbaren Preisen anbietet. Für viele Nutzer stellt das Modell eine kostengünstigere und zugleich bequemere Alternative zum traditionellen Gesundheitssystem dar.

Ein weiterer Wachstumstreiber ist das Abonnement-Modell. Viele Behandlungen sind langfristig angelegt, wodurch wiederkehrende Umsätze entstehen. Mit wachsender Nutzerbasis erhöhen sich Planbarkeit und Skalierbarkeit des Geschäfts, während sich Marketing- und Fixkosten auf mehr Abonnenten verteilen.

Auch die kontinuierliche Ausweitung des Produktportfolios spielt eine zentrale Rolle. Hims & Hers dringt zunehmend in Indikationen vor, die medizinisch komplexer und wirtschaftlich attraktiver sind – etwa mentale Gesundheit oder Gewichtsmanagement, GLP1 etc. Diese Bereiche zeichnen sich durch höhere Kundenbindung und längere Behandlungsdauer aus.

Nicht zuletzt wirkt die starke Marke als Wachstumsmotor. Durch klare Ansprache, moderne Gestaltung und hohe Sichtbarkeit gelingt es dem Unternehmen, Vertrauen aufzubauen und sich von traditionellen Gesundheitsanbietern abzugrenzen. Mit zunehmender Markenbekanntheit steigt der Anteil organischer Neukunden, was die Effizienz des Wachstums weiter verbessert.

In Summe profitiert Hims & Hers von einem strukturellen Umfeld, in dem steigende Gesundheitskosten, digitale Akzeptanz und veränderte Konsumgewohnheiten zusammenkommen – ein Zusammenspiel, das dem Unternehmen langfristig Rückenwind verleiht.

Quartalszahlen Q3 25

Da der Beitrag auch so schon relativ lang wird, werde ich hier nicht jeder einzelne Zahl kommentieren…

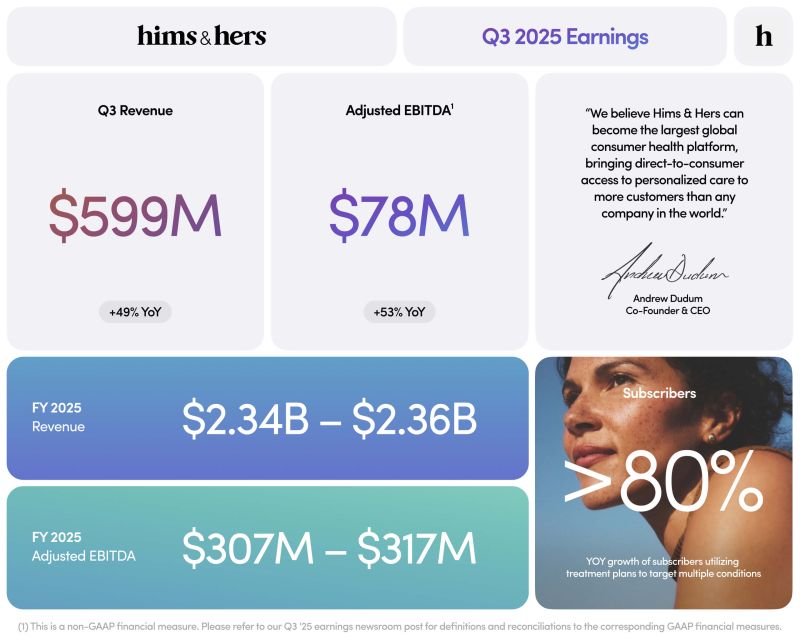

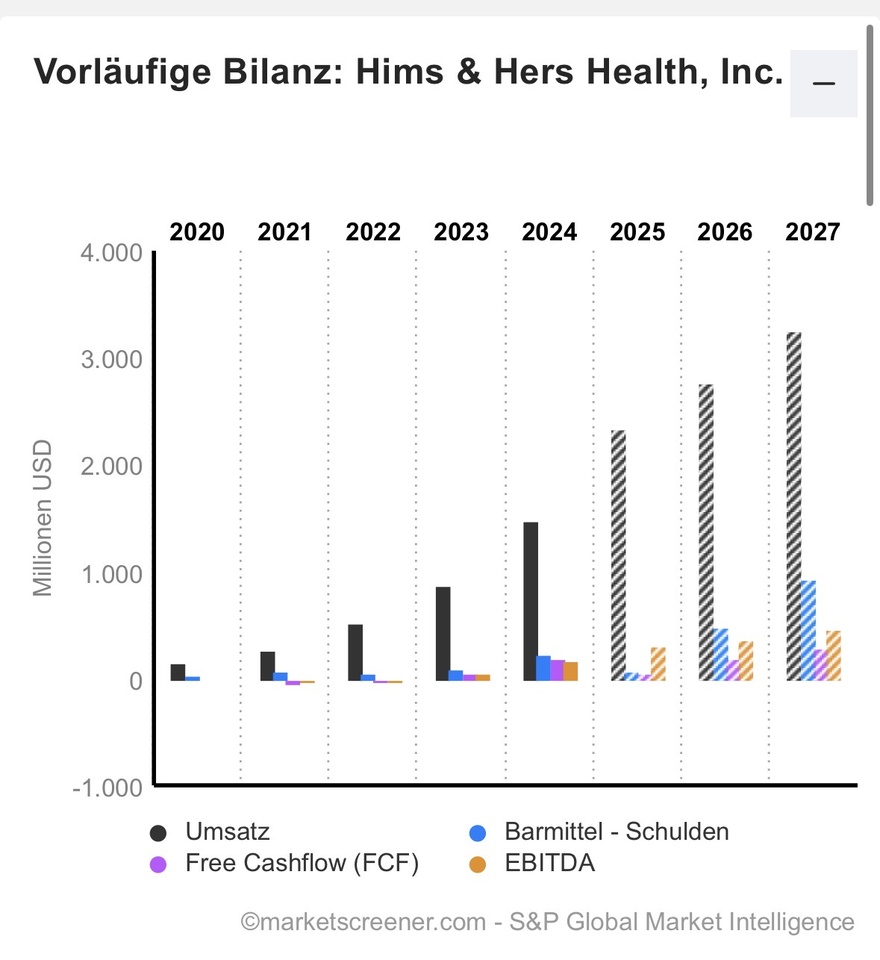

Umsatz: ca. 599 Mio. $,

+49 % gegenüber Q3 2024

Abonnenten: 2,47 Mio., +21 % YoY

Adjusted EBITDA: ~78,4 Mio. $, +53% YoY (!)

Nettoergebnis: ~15,8 Mio. $, etwas schwächer durch einmalige Effekte und Marketingausgaben

Free Cash Flow & operativer Cashflow: stabil positiv (~148,7 Mio. $ operativ)

Bruttomarge: leicht rückläufig, durch Investitionen in Wachstum und Infrastruktur. Die Investitionen in Infrastruktur, Marketing, Technologie belasten zwar kurzfristig Margen, sorgen aber für das langfristige Wachstum.

Guidance 2025: Umsatz 2,335–2,355 Mrd. $ -> 58-60% mehr als 2024

Adjusted EBITDA 307–317 Mio. $

-> 51-57% mehr als 2024

-> Rule of 40 im letzten Quartal bei ca 72!

Und das Wachstum soll auch in den folgenden Jahren anhalten:

Der Gewinn soll zunächst leicht sinken, weil die Investitionen in neue Fertigungen und Marketing Ausgaben vorerst ansteigen, um die Marke langfristig zu etablieren und neue Kunden zu gewinnen. Das ist typisch für einen starkwachsendes Unternehmen und ich bin überzeugt, dass Sich diese kurzfristigen Gewinn Schwankungen langfristig im Wachstum widerspiegeln werden!

Managementziele 2030

Und hier kommen wir zu einem Punkt, der mir persönlich sehr gefällt und den ich zum Beispiel in der westlichen Politik vermisse 😬. Man hat langfristige Ziele und einen klaren Fahrplan. Ich werde nicht jeden der Punkte ausführen, versuche euch hier aber nur einen kurzen Überblick zu geben:

Hims & Hers verfolgt bis 2030 eine klare und langfristige Vision, das Unternehmen soll zur führenden digitalen Gesundheitsplattform in Nordamerika und Europa werden, mit einem breit diversifizierten Produktportfolio, stabiler Profitabilität und skalierbarer, internationaler Präsenz.

Finanzielle Zielsetzung 2030:

- Umsatz: mindestens 6,5 Mrd. $ bis 2030 – entspricht einem Wachstum von über 20 % pro Jahr von 2025 bis 2030!

- Adjusted EBITDA: mindestens 1,3 Mrd. $, was eine deutliche Margen‑Verbesserung bedeuten würde.

- Ziel ist ein Rule-of-40-Score dauerhaft >50 %, um Wachstum und Profitabilität optimal zu kombinieren.

Strategische Ziele:

Skalierung der Nutzerbasis: 10–15 Mio. aktive Abonnenten, organisches Wachstum durch Markenstärke.

Ausbau des Produktportfolios: Sexual- und Haargesundheit plus mentale Gesundheit, Gewichtsmanagement, Hormongesundheit, Langlebigkeit und Präventivmedizin.

Internationale Expansion: Europa und Kanada, >30 % Umsatzanteil außerhalb der USA.

Datengetriebene Plattform: Nutzung des eigenen Datenschatzes für personalisierte Behandlungen, KI-gestützte Diagnosen und optimierte Patientenbindung.

Partnerschaften: Kooperationen mit globalen Pharma‑ und Gesundheitsakteuren, z. B. bei Gewichtskontrollprodukten oder therapeutischen Programmen. Z B evtl. mit Novo Nordisk, @Aktienfox hatte die Tage mal ja einen Beitrag darüber gemacht…

Persönliche Einschätzung der Risiken - Amazon, Teladoc etc.

Wettbewerb durch Big Tech und Telehealth-Plattformen

Der zuletzt für mich präsenteste Punkt durch Amazons Pharmasparte: der Markt für digitale Gesundheitsangebote ist hart umkämpft, und große Player wie Amazon Clinic/Pharmacy, Teladoc oder Ro verfügen über enorme Ressourcen, Kundenreichweite und etablierte Infrastruktur.

Hims & Hers könnte hier durchaus unter Druck geraten, besonders was Preisstruktur oder Kundenabwanderung betrifft.

Gleichzeitig sehe ich das Unternehmen gut positioniert: Das integrierte Nutzererlebnis – von der Diagnose über das Rezept bis zur Lieferung – und die persönliche Betreuung schaffen Vertrauen und Loyalität. Wer einmal im Netzwerk ist, wird es auch nicht so schnell verlassen um zu einer Online-Apotheke zu wechseln. Diese Kombination ist schwer zu kopieren und gibt Hims & Hers die Möglichkeit, sich auch gegenüber den großen Plattformen als vertrauenswürdige, nutzerorientierte Alternative zu behaupten. Zudem spiegelt sich die harte Konkurrenz bis jetzt noch absolut nicht in den Nutzerzahlen von Hims & Hers wieder! Die Anzahl der Nutzer, sowie der Betrag, den die einzelnen Nutzer pro Monat Zahlen, nimmt von Jahr zu Jahr zu. Das würde ich natürlich auch in den kommenden Geschäftsberichten nicht außer Acht lassen, sondern besonders auf das Wachstum und die Kundenzahl achten…

Regulierung und Compliance

Das stellt eigentlich sogar auch einen Vorteil für Hims & Hers dar. Telemedizin und verschreibungspflichtige Produkte unterliegen strengen Vorschriften, sowohl in den USA als auch international. Neue regulatorische Anforderungen könnten die Einführung neuer Produkte verzögern oder die Expansion erschweren. Hims & Hers hat diesen Bereich früh adressiert, indem das Unternehmen in Compliance-Strukturen, Datenschutzmaßnahmen und ein lizenziertes medizinisches Netzwerk investiert hat. Dadurch entsteht ein Puffer gegenüber Wettbewerbern, die sich erst durch komplexe regulatorische Hürden kämpfen müssen. Die langfristige Erfahrung im Umgang mit Vorschriften und Zulassungregularien ist ein Vorteil, der eine gewisse Eintrittsbarriere für Konkurrenten schafft.

Meine persönliche Einschätzung

Ich bin überzeugt, dass Hims & Hers in einem strukturell wachsenden Gesundheitsmarkt eine wichtige Position einnimmt und von langfristigen Trends wie Digitalisierung, Prävention und personalisierter Medizin überdurchschnittlich profitieren kann.

Kurzfristige Gewinn- oder Margenschwankungen ändern für mich somit nicht so viel an der Attraktivität des zugrunde liegenden Geschäftsmodells und halten mich nicht davon ab, vom gesamten Konzept überzeugt zu bleiben.

Besonders stark sehe ich den Wettbewerbsvorteil durch die umfangreichen Patientendaten, die in Kombination mit kontinuierlichen und skalierbaren Marketingaktivitäten dazu beitragen, eine starke, vertrauensbasierte Marke im digitalen Gesundheitsbereich aufzubauen.

Zusätzlich empfinde ich die aktuelle Bewertung infolge der jüngsten Kurskorrektur als attraktiv, insbesondere für ein Unternehmen, das weiterhin recht hohe Wachstumsraten aufweist und operativ zunehmend skaliert.

Bewertungskennzahlen KUV, Weil der Gewinn aufgrund der steigenden Investitions Ausgaben noch relativ stark schwankt:

- Aktuelles KUV (TTM): 3,45 (basierend auf den rollierenden Umsätzen der letzten zwölf Monate).

- Vergleich zum Vorjahr: Ende 2025 lag das KUV deutlich höher bei ca. 5,97. Der Rückgang resultiert aus einem starken Umsatzwachstum bei gleichzeitig moderater Kursentwicklung.

- Prognose 2026: Analystenschätzungen gehen für das Gesamtjahr 2026 von einem KUV (Forward) von etwa 2,33 aus, sofern die Umsatzziele erreicht werden.

Der Kurs war zweitweise auch von einem Short-Squeeze getrieben, das hat für mich als langfristige Anlage aber nicht eine sonderlich hohe Relevanz…

Insidervekäufe:

In Bezug auf die immer wieder gemeldeten Insiderverkäufe ist zu berücksichtigen, dass Insider weiterhin rund 10 % der Unternehmensanteile halten – ein im Marktvergleich hoher Wert. Vor diesem Hintergrund halte ich es für wahrscheinlich, dass auch künftig regelmäßig Verkäufe stattfinden, ohne das ich diese als ausserordentliches Warnsignal interpretiere. Im Gegenteil: Ein derart hoher Insideranteil ist eher unüblich und spricht für eine weiterhin starke Beteiligung aus dem Unternehmen heraus.

Zu den Schulden:

Hims & Hers hat eine Wandelanleihe mit rund 1 mrd Dollar Schule zu 0% Zinsen und mit Fälligkeit Mitte 2030. Sollten die Ziele des Unternehmens erreicht werden (1,3 mrd EBITDA 2030) dürfte es kein Problem sein, die Schulden auch langfristig zu kontrollieren und zu senken.

Meine Meinung dazu: aktuell wird massivst investiert, ein bisschen wie $AMZN (+1,27 %) zu Beginn. Vorerst wird Wachstum über Profitabilität gestellt., weil das Wachstum später für deutlich mehr Gewinn sorgen soll…

Man ist dabei eine globale Marke aufzubauen, sozusagen das $AAPL (-0,82 %) der Telemedizin zu werden - und dafür muss man zurzeit investieren und neue Wege wagen…

Insgesamt sehe ich für Hims & Hers auf Sicht der nächsten 5 bis 10 Jahre durchaus das Potenzial, sich zu einem Multibagger zu entwickeln, und werde dementsprechend aufstocken.

Ich hoffe euch hat meine Analyse zu Hims gefallen und ihr habt zumindest die Hauptaspekte, die ich aufgeführt habe, verstanden. Ich selbst bin in dem Unternehmen investiert, nicht für kurzfristige Gewinne, sondern eher, weil ich hier langfristig Potenzial sehe. Schreib doch mal, wer von euch investiert ist und was ich vielleicht übersehen habe?

Und gib mir doch gerne Feedback, ich habe relativ lange für die Recherche gebraucht und würde deshalb gerne wissen, was ich besser machen kann!

LG Kleinanleger 😊👋

Quellen

https://www.hims.com/about/the-company

https://goldesel.de/artikel/kurzanalyse-hims-hers

https://de.finance.yahoo.com/nachrichten/hims-hers-wächst-brutal-detail-205424109.html

https://www.stock-world.de/hims-hers-aktie-wachstum-trifft-skepsis/

Ab Minute 48:

https://de.marketscreener.com/kurs/aktie/HIMS-HERS-HEALTH-INC-109987976/finanzen/

https://de.finance.yahoo.com/quote/HIMS/key-statistics/

https://teq.capital/de/research/investment-hypothese-hims-hers/

https://www.stock-world.de/hims-hers-aktie-wachstum-trifft-skepsis/

https://www.onvista.de/aktien/kennzahlen/HIMS-HERS-HEALTH-Aktie-US4330001060

https://www.boerse-express.com/news/articles/hims-hers-aktie-bange-fragen-841348

https://www.kapitalmarktexperten.de/hims-hers-aktie-wachstum-broeckelt/

https://stefansboersenblog.com/2025/09/09/hims-and-hers/

$HIMS (-3,47 %) zudem sind im Depot $IREN (+6,84 %)

$RKLB (-0,33 %)

$SOFI (-1,71 %)

$PNG (+3,74 %)

@Tenbagger2024

@Multibagger

@BamBamInvest

@SAUgut777

@Aktienfox

@All-in-or-nothing

@Shiya

@Hotte1909

@Simpson

@Wiktor_06

@TradingHase

@TomTurboInvest

@Semos25

@Iwamoto

@HoldTheMike

@ImmoHai

@EpsEra

@Creutzfeldt_Jakob