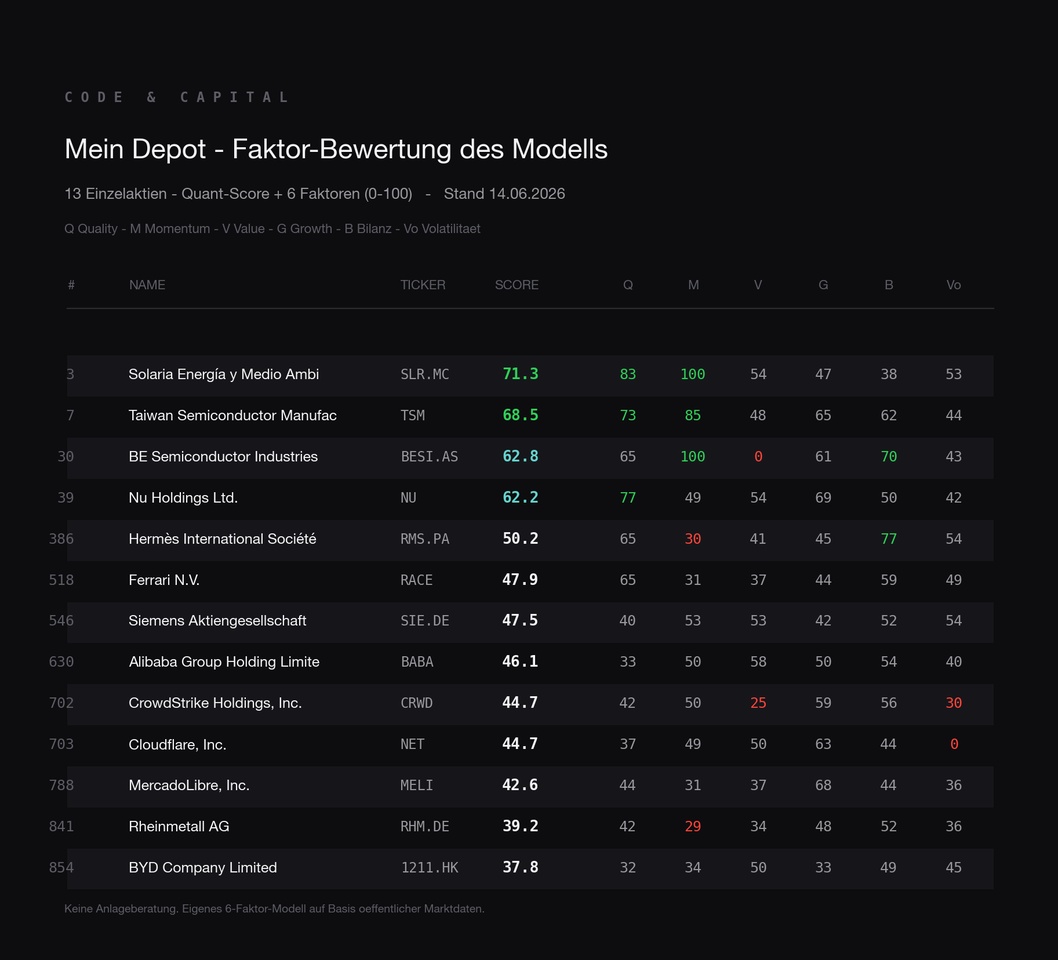

Ich bewerte rund 1400 Aktien mit einem mehrdimensionalen Faktor-Modell, jede Dimension auf einer Skala von 0 bis 100. Seit Kurzem läuft diese Zerlegung auch über mein eigenes Depot — also bekommt jede meiner Positionen denselben Score wie jede andere Aktie im Universum. Das Ergebnis ist aufschlussreich, gerade dort wo das Modell meine Aktien schlecht bewertet.

Fangen wir oben an:

$SLR (-0,83 %) steht auf Rang 3 von 865, $TSM (-3,01 %) auf 7, $BESI (-3,54 %) auf 30, $NU (-0,72 %) auf 39. Bei BE Semiconductor finde ich die Zerlegung besonders lehrreich: ein extrem starker Momentum-Wert trifft auf einen Bewertungs-Score von praktisch null, bei einem KGV von rund 149. Das Modell sagt also nicht "gute Aktie" oder "schlechte Aktie", sondern beschreibt genau was man da hält — einen starken Trend zu einem hohen Preis. Diese Differenzierung ist mir wichtiger als ein einzelner Gesamtwert.

Jetzt zur unteren Hälfte:

Denn die ist eigentlich interessanter. $RHM (+1,35 %) steht weit hinten, $1211 (+0,78 %) fast am Ende des Universums, $MELI (+0,1 %) ebenfalls tief. Der Grund ist fast überall derselbe: Das 12-Monats-Momentum ist nach der Korrektur eingebrochen, und gleichzeitig sind die Bewertungen hoch. Zwei Faktoren ziehen also gleichzeitig nach unten. Bei Rheinmetall kommt dazu, dass der Wert nach dem starken Lauf einfach nicht mehr günstig ist — das Modell sieht das nüchtern, unabhängig von der Story drumherum.

Ein eigener Fall sind meine Software-Werte:

$NET (-0,41 %) , $CRWD (+0,44 %) und $NOW (+6,06 %) . Die landen auch deshalb im unteren Bereich, weil ihre hohen aktienbasierten Vergütungen — also Stock Based Compensation — auf die Qualitäts- und Bilanzkennzahlen drücken. Das ist ein bekanntes Thema bei Wachstumssoftware: Ein großer Teil der Mitarbeitervergütung läuft über Aktien, das verwässert und belastet die Margen, wenn man es ehrlich mitrechnet. Ich habe genau das getestet — eine Variante gebaut, die die SBC-Last herausrechnet und diese Werte dadurch milder bewertet. Im Backtest kam dabei ein schlechteres Ergebnis heraus. Also habe ich es wieder verworfen und bleibe bei der strengeren Behandlung. Lieber ein konsistentes Modell das nachprüfbar über alle Aktien gleich misst, als eines das ich für einzelne Lieblinge zurechtbiege. Genau dieses Zurechtbiegen ist der schnellste Weg zu einem Modell das im Backtest super aussieht und live nicht funktioniert.

Unterm Strich:

sind das für mich zwei Arten von Positionen. Die einen habe ich wegen ihres Scores gekauft — Solaria und BESI zum Beispiel, da hat mich das Modell überhaupt erst draufgebracht. Die anderen halte ich bewusst gegen den Score, aus eigener Überzeugung. Aber ich will die Zahl sehen und ernst nehmen, statt so zu tun als gäbe es sie nicht. Das ist der ganze Sinn der Übung.

Die rein systematische Variante — also stur die Topwerte, ohne meine Überzeugungs-Positionen — läuft seit März als Wikifolio (ISIN: DE000LS9V052) und ist seit dieser Woche handelbar.

Wie haltet ihr das:

Vertraut ihr eher eurer eigenen These, oder dem System dahinter?