Liebe Quins,

einige von Euch haben gewünscht, dass ich die öfter von mir genannte GTAA-Strategie einmal vorstelle. Dies möchte ich nun versuchen. Da das Thema etwas umfangreicher ist, belasse ich es hier bei einer überblickshaften Erklärung ohne ausführliche Nachweise und Statistiken. Falls ihr aber Interesse daran habt, kann ich zu den verschiedenen Aspekten später weitere Beiträge verfassen.

1. Was ist GTAA?

2. Was sind die Anlageklassen?

3. Was ist die Anlagestrategie?

4. Was sind die Ergebnisse?

5. Was sind die Vor- und Nachteile?

6. Fazit

7. Links

1. Was ist GTAA?

GTAA steht für Global Tactical Asset Allocation und wurde u.a. von dem US-Fondsmanager Meb Faber in umfangreichen quantitativen Studien entwickelt (Links). Diese Strategie würde ich folgenermaßen in die allseits bekannten einordnen:

Die einfachste Variante, im Kapitalmarkt zu investieren, ist heutzutage der Kauf von Einzelaktien. Die Chancen sind hoch, die Risiken letztlich auch: Managementfehler, Politik, Disruptionen, Fehlbewertungen (z.B. General Electric). Für all die Risiken kann man u.U. eine ordentliche Prämie erhalten, leider weiß man das meist erst nachher oder muss unheimlich viel Arbeit hineinstecken.

Um die Risiken und den Aufwand zu senken, kann man mehrere Aktien kaufen, die sich gegenseitig ausgleichen oder gleich einen Index-Fonds (z.B. S&P500). Man geht sozusagen eine Dimension höher, von Punkt (= Einzelaktie) auf Linie (= quasi unendlich viele Punkte). Mit Index-Fonds hat man die Risiken jedoch noch nicht völlig ausgeschaltet: Fehlbewertungen, Bärenmärkte, Politikinterventionen sind immer möglich (z.B. Ukraine).

Also kann man sein Investment um eine weitere Dimension (Fläche) erhöhen und das Risiko über verschiedene Indizes und Länder streuen (z.B. 50% USA, 30% EU, 20% EM). Aktien bilden weiter die Basis, spielen aber im Einzelnen keine Rolle mehr. Allerdings gibt es immer wieder Phasen, da steigen oder fallen alle Aktienmärkte (z.B. globale Finanzkrisen 1929, 2009).

Will man auch dieses Risiko der gesamten Assetklasse der Aktien reduzieren, muss man eine weitere Dimension aufsteigen und über verschiedene Assetklassen streuen, wie Anleihen, Rohstoffe, Immobilien, Edelmetalle (z.B. Klassisches 60%Aktien – 40%Anleihen-Portfolio, Ray Dalios Allwetterportfolio oder Meb Fabers Global Asset Allocation). Damit ist der Raum(!) der klassischen (ETF-) Anlageklassen ausgemessen. Mit diesen Portfolios lassen sich das Risiko und die Schwankungen erheblich mindern, weil sich die Anlageklassen gegenseitig ausgleichen. Die Kehrseite ist jedoch, dass sie sich auch gegenseitig die Gewinne ausgleichen, d.h. die erwartbare Rendite sinkt langfristig unter die Rendite der Index-Fonds (2-5%pa Risikoprämie).

Auf dieser Ebene und an diesem Problem setzt GTAA an. Das Ziel ist es, langfristig die hohen Renditen der Aktienmärkte mit dem geringen Risiko und den Schwankungen von globalen Multi-Asset-Portfolios zu erreichen. Dazu erweitert die Strategie die Anlageklassen um eine weitere Dimension: die Zeit. Statt also dauerhaft eine einmal festgelegte Aufteilung von Anlageklassen zu halten, soll das Risiko über die verschiedenen Zeiten gestreut werden. Das heißt, es soll möglichst stets in die Klasse investiert werden, die sich gerade im Steigen befindet (Momentum), z.B. statt dauerhaft 60% Aktien und 40% Anleihen zu halten, werden nun 60% der Zeit vollständig Aktien und 40% der Zeit Anleihen gehalten (ungefähr in diesem Verhältnis teilen sich die jeweiligen Outperformance-Zeiten über die letzten 100 Jahre auf, was auch der tiefere Grund für das klassische, statische 60-40-Portfolio ist). GTAA bezeichnet nun einen Strategie-Ansatz, der versucht, durch eine geschickte Kombination aus verschiedenen Anlageklassen und Market-Timing-Modellen, in den jeweils stärksten Anlageklassen der Welt investiert zu sein. (Um das Chance-Risiko-Profil von GTAA weiter zu verbessern, kann man noch eine Dimension höher gehen. Einen Ansatz habe ich schon, aber um den selbst weiterzuentwickeln, fehlen mir noch die entsprechenden Kenntnisse und Daten.)

Soweit die Grundidee. Wer bis hierher gelesen hat und immer noch interessiert ist, der darf gern weiterlesen, wie man das Ganze konkret umsetzen kann.

2. Was sind die Anlageklassen?

Bei der Umsetzung folge ich dem KISS-Prinzip (Keep It Simple, Stupid). GTAA soll möglichst einfach nachvollziehbar, individuell anpassbar und wartungsarm sein. Sobald die Strategie einmal steht, sollen 5 Minuten Aufwand pro Monat reichen. Geld ist fürs Leben da, nicht umgekehrt!

Im ersten Schritt geht es darum, verschiedene Anlageklassen zu finden, die später das individuelle Anlageuniversum umfassen. Diese Auswahl sollte sehr sorgfältig erfolgen und verschiedene Bedingungen erfüllen:

a) Sie sollen insgesamt möglichst alle Anlageklassen und die gesamte Welt abdecken (Marktstreuung!).

b) Die Anlageklassen sollen möglichst unkorreliert zueinander sein (Risikostreuung!).

c) Die Anlageklassen sollen mit möglichst großen, liquiden, günstigen ETFs abgebildet werden (Handelbarkeit!).

d) Die Anlageklasse sollte sich idealerweise historisch in langen, stabilen Trends bewegen (Timebarkeit!).

Je nach individuellem Profil können das mehr oder weniger ETFs sein. Die einfachste Version ist ein „Universum“ aus drei ETFs: Aktien-ETF, Anleihen-ETF, Sachwerte-ETF. Komplexere Versionen würden die Klassen in verschiedene, möglichst gering korrelierte Märkte aufteilen, z.B. Aktien: US, EU, EM, SEA, oder auch: Tech, Energie, Gesundheit, Konsum, Immobilien etc.. Ebenso mit den Anleihen und Sachwerten. Cryptos lassen sich bei Bedarf auch hinzufügen. Meb Faber schlägt für die einfachste Variante 5 Klassen vor (US-Aktien, Rest-Welt-Aktien, US-Anleihen, US-REITs, Rohstoffe), diskutiert aber auch weiter differenzierte Varianten mit bis zu 13 Klassen (Link).

In meinen eigenen Recherchen habe ich aber herausgefunden, dass mehr Assets keineswegs immer zu einer besseren Gesamtrendite führen. Entscheidend sind Trendstärke und Unkorreliertheit.

3. Was ist die Anlagestrategie?

Wenn das individuelle Anlageuniversum, die Global Asset Allokation festgelegt ist, dann folgt das „taktische“ Element: Timing. Es gibt fundamentale Timing-Strategien (Zinsindikatoren, Intermarketanalysen etc.) und technische (Elliotwellen, Trendlinien etc.), von denen viele aber langfristig nicht sonderlich erfolgreich sind. Eine Ausnahme bildet da m.E. das sog. „Dual Momentum“, entwickelt 2011 von Gary Antonacci.

„Dual Momentum“ berücksichtigt sowohl absolutes Momentum eines Assets gegenüber sich selbst als auch relatives Momentum eines Assets gegenüber anderen. Diese Strategie lässt sich auf alle möglichen Assetklassen anwenden und zeigt langfristig deutliche Chance-Risiko-Vorteile gegenüber einfachem B&H oder Markettiming. Deshalb halte ich es für sinnvoll, diese auch auf die Global Asset Allocation anzuwenden. Das bedeutet: jedes Asset wird daraufhin geprüft, ob es steigt und falls ja, ob es stärker steigt als die anderen Assets des individuellen Anlageuniversums. Falls in beiden Fällen die Antwort positiv ausfällt, wird gekauft, andernfalls verkauft. Die konkreten Parameter lassen sich ganz individuell festlegen und sollten in Backtests stets darauf geprüft werden, ob sie das o.g. Ziel (Aktienrendite bei Anleihenrisiko) erreichen.

Der Einfachheit halber habe ich ein Beispiel mit drei klassischen Anlageklassen und folgenden Regeln gewählt (Link unten):

a) Das Anlageuniversum besteht aus S&P500, Global Bonds und Gold.

b) Gekauft bzw. gehalten wird die Anlageklasse, die die höchste Summe aus 3- und 12-Monatsperformance hat (stärkstes relatives Momentum) und die zugleich über dem 200-Tage-Durchschnitt notiert (positives absolutes Momentum). Notiert keine Anlageklasse über dem 200-Tage-Durchschnitt, wird Cash gehalten.

c) Gehandelt wird einmal zum Monatsende. Kein Stop Loss.

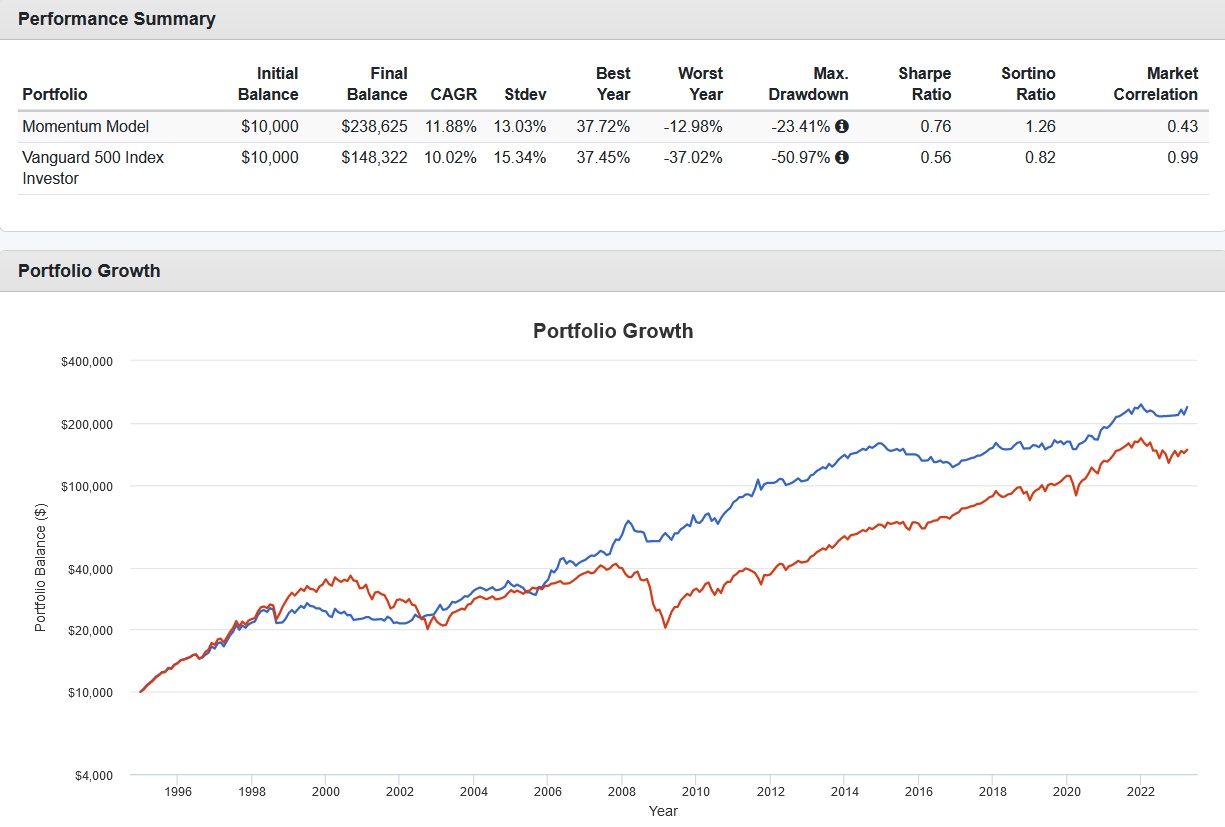

4. Was sind die Ergebnisse?

Der Vergleichsindex S&P500 stieg seit 1995 auf das knapp 15-fache oder 10,0% p.a. mit einem maximalen Drawdown von 51,0% (Sharpe Ratio: 0,56). Siehe Chart unten.

Das GTAA-Portfolio stieg im selben Zeitraum auf das knapp 24-fache oder 11,9% p.a. mit einem maxDD von 23,4% (Sharpe Ratio: 0,76).

Das GTAA-Portfolio schnitt also um mehr als 50% besser ab als der S&P500 bei weniger als 50% des Risikos!

Die Performance-Kurve ist deutlich flacher, d.h. schwankungsärmer. Das Ganze kann man natürlich noch weiter verbessern mit anderen Assetklassen, anderen Parametern (bei mir bis knapp 20%pa bei 20% maxDD seit 2002 – dürft ihr selber suchen!). Zur Verdeutlichung der Vor- und Nachteile von GTAA reicht aber das einfache Beispiel.

5. Was sind die Vor- und Nachteile?

Vorteile:

Emotionslosigkeit: Die Signale werden eindeutig geliefert, es gibt keinen Einfluss von Emotionen auf die Handelsentscheidungen. Die geringen Schwankungen des Portfolios erleichtern eine stressfreie Umsetzung und die Konzentration auf sinnvollere Dinge im Leben.

Unabhängigkeit: Das Portfolio entwickelt sich weitgehend unabhängig von den Aktienmärkten (Marktkorrelation: 0,43). Die gleichmäßigere Wertentwicklung senkt das Rendite-Sequenz-Risiko und ermöglicht eine bessere finanzielle Lebensplanung. Z.B. ist durch das gesenkte Risiko eine viel höhere Entnahmerate bei Kapitelerhalt möglich und damit die finanzielle Freiheit viel eher erreichbar.

Einfachheit: Die Strategie ist vergleichsweise einfach und zeitsparend umzusetzen. Im Beispiel wurden seit 1995 ganze 96 Handelssignale generiert, d.h. im Durchschnitt ca. ein Signal pro Quartal. Ein Check der Signallage am Ende eines Monats kostet ca. 5min. Die Umsetzung in Form eines Sparplans ist ohne weiteres möglich.

Flexibilität: Die Strategie kann nach den individuellen Vorstellungen angepasst und optimiert werden, z.B. durch eine weitere Differenzierung der Anlageklassen oder den Einbezug von Lieblingsaktien, Themen-ETFs oder alternativen Assets (Bitcoin). Eine Variante hübsche mit der beliebten Core-Satellite-Strategie gibt es auch! Ebenso lässt sich die Anzahl der jeweils gehaltenen Anlagenklassen frei wählen, z.B. statt Top1, auch Top2 oder Top3. GTAA lässt sich auch mit bestehenden Strategien kombinieren, als Asset- und Risiko-Kontroll-Mechanismus. Oder es lässt sich als Diversifikation der bestehenden Strategien (B&H, Dividenden, Core-Satellite…) verwenden.

Nachteile:

Sozialstress-Risiko: Es gibt längere Perioden der Underperformance gegenüber den Aktienmärkten (im Beispiel: zweimal 5 Jahre mit 0%-Performance). Bei der Strategie zu bleiben, während alle anderen Jubelbörse feiern und nicht verstehen, was man das tut, kann psychologisch schwierig sein.

Naivitäts-Risiko: Das Verständnis der Strategie und der individuelle Aufbau brauchen Zeit und (Grund-) Kenntnisse über Assetklassen, Korrelationsanalysen, Statistik etc. Wer nicht versteht, was GTAA kann und nicht kann, sollte lieber darauf verzichten. Ein Negativ-Beispiel sind die Wikifolios, die Fabers GTAA-Ansatz, der für die US-Märkte optimiert ist, einfach blind nachgebaut haben und nach schlechter Performance naiv Modifikationen vornehmen, die im Backtest alles nur schlimmer machen. Kehrseite: die Komplexität des Aufbaus eines GTAA-Portfolios kombiniert mit der Einfachheit seiner Umsetzung macht die Strategie uninteressant für Profis wie für Laien. Eventuell gibt es einmal einen ETF, der GTAA umsetzt, aber das wird noch dauern.

Overfitting-Risiko: Bei den Backtests mit den ausgewählten Anlageklassen besteht das Risiko, dass die individuelle Strategie genau dann aufhört zu funktionieren, wenn sie ihr Optimum erreicht hat. Dieses Risiko lässt sich mit Korrelationsanalysen, Robustheitstests und Marktkenntnissen minimieren, aber ganz ausschaltbar ist es wohl nicht – wie bei jeder systematischen Strategie.

Steuern: In dem obigen Beispiel gibt es pro Quartal ein Signal, d.h. ca. 4 komplette Umschichtungen pro Jahr. Glücklicherweise sind die Handelskosten heutzutage vernachlässigbar und die großen Gewinner bleiben meist länger im Depot (bis zu 27 Monate im Bsp.). Aber die relativ häufigen Verkäufe mit kleineren Gewinnen und anschließender Abgeltungssteuer könnten die Gesamtperformance durchaus belasten. Dieses Problem lässt sich m.E. am ehesten über einen steuer- und handelskostenfreien Mantel lösen (z.B. Wikifolio oder günstige Netto-Police) der allerdings 0,2%-0,4% p.a. kostet. Ob es sich lohnt, muss man wohl individuell durchrechnen.

6. Fazit

GTAA hat deutliche Vorteile gegenüber einfachen B&H-Strategien (höhere Rendite, weniger Risiko). Ob diese Vorteile die genannten Nachteile aufwiegen, die eher psychologischer und fiskalischer Natur sind, das muss jeder für sich entscheiden. In jedem Fall weitet die Beschäftigung mit dieser Strategie den Blick auf die Finanzmärkte und Anlagestrategien deutlich.

Wollt Ihr mehr über GTAA und seinen Varianten erfahren? Fragt einfach in den Kommentaren. Häufige oder schwierige Fragen kann ich dann in weiteren Beiträgen ausführlich behandeln.

7. Links

- Meb Faber zu Global Asset Allocation: https://mebfaber.com/wp-content/uploads/2016/04/GAA-Book-1.pdf

- Meb Faber zu GTAA: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461

- Online-Zusammenfassung: https://www.finanzen100.de/finanznachrichten/boerse/multi-asset-timing-bringt-renditen-in-jeder-marktlage_H1331807279_10980735/

- Modell-Backtests: https://www.portfoliovisualizer.com/test-market-timing-model