Hallo an die Community,

ich hoffe ihr habt die Hitze in den letzten Tagen/Wochen „gekühlt“ durchgestanden 🥵

heute möchte ich euch gern ein weiteres Unternehmen aus Japan vorstellen.

Es dreht sich heute um Rorze Corp $6323

🦾 Rorze Corp: Die unersetzliche Roboter-Hand des Chip-Booms

Rorze Corp ist kein klassischer Halbleiter-Entwickler, der komplexe Schaltkreise designt oder Maschinen baut, die Muster auf Silizium brennen. Es ist das ultimative mechanische Nadelöhr der globalen Chip-Produktion. Während ASML $ASML (+1,87 %) die Lithografie-Giganten baut, beherrscht Rorze die diskrete Welt des kontaminationsfreien Transports. Rorze baut die hochpräzisen Handhabungs-Roboter, die Wafer im Ultrahochvakuum und unter extremen Reinraumbedingungen bewegen müssen – eine Aufgabe, bei der der kleinste Fehler Milliarden kosten kann.

1. Das Geschäftsmodell: Die "Mautstelle" im Reinraum 🎢

Rorze $6323 agiert als exklusiver und systemkritischer Zulieferer für die wertvollsten Fabriken der Welt (TSMC $2330 , Intel $INTC (+1,24 %) , Samsung $005930 ) sowie für die führenden (Applied Materials $AMAT (+0,72 %) , Lam Research $LRCX (+0,72 %) ).

Der Mechanismus: Wenn modernste Halbleiter (3nm und darunter) produziert werden, darf kein einziges Staubkorn den Wafer berühren. Rorze $6323 verdient sein Geld durch die Entwicklung und den Verkauf von atmosphärischen und Vakuum-Roboter-Systemen, die die Wafer berührungslos und steril zwischen den einzelnen Fertigungsschritten hin- und herreichen.

Das Geniale: Rorze $6323 hat sich unersetzlich gemacht. Die großen Chiphersteller können ihre Multi-Milliarden-Dollar-Fabriken physisch nicht betreiben, ohne Rorzes Automatisierungssysteme zu integrieren. Jede neue Chip-Fabrik weltweit, egal ob in Arizona, Taiwan oder Dresden, bedeutet eine automatische Großbestellung bei Rorze.

Wiederkehrende Cashflows: Neben dem reinen Verkauf der sündhaft teuren Roboter-Systeme greift ein hochmargiges Service- und Ersatzteilgeschäft. Da die Roboter im Dauereinsatz unter Extrembedingungen laufen, ist die Wartung eine verlässliche Cash-Maschine.

2. Die Kennzahlen (Stand Juli 2026) 📊

Marktkapitalisierung: ca. 850 Mrd. JPY (ca. 5,4 Mrd. USD).

Kurs: Aktuell ca. 4.940 JPY (Die Aktie bricht gerade massiv nach oben aus, nachdem sich der Kurs seit Jahresbeginn bei ~2.400 JPY mehr als verdoppelt hat).

KGV (P/E Ratio): ca. 42 - 45. Durch das jüngst explodierte Auftragsbuch und die Neubewertung am Markt ist die Aktie kein Schnäppchen mehr, spiegelt aber das massive Wachstumspotenzial wider.

Eigenkapitalrendite (ROE): Überragende ~25 - 28 %. Für ein kapitalintensives Maschinenbauunternehmen ist diese Effizienz absolut brutal.

Verschuldung: Äußerst solide Bilanz. Hohe Netto-Cash-Bestände schützen das operative Geschäft vor Zinsrisiken.

3. Warum ist die Aktie spannend? 🚀

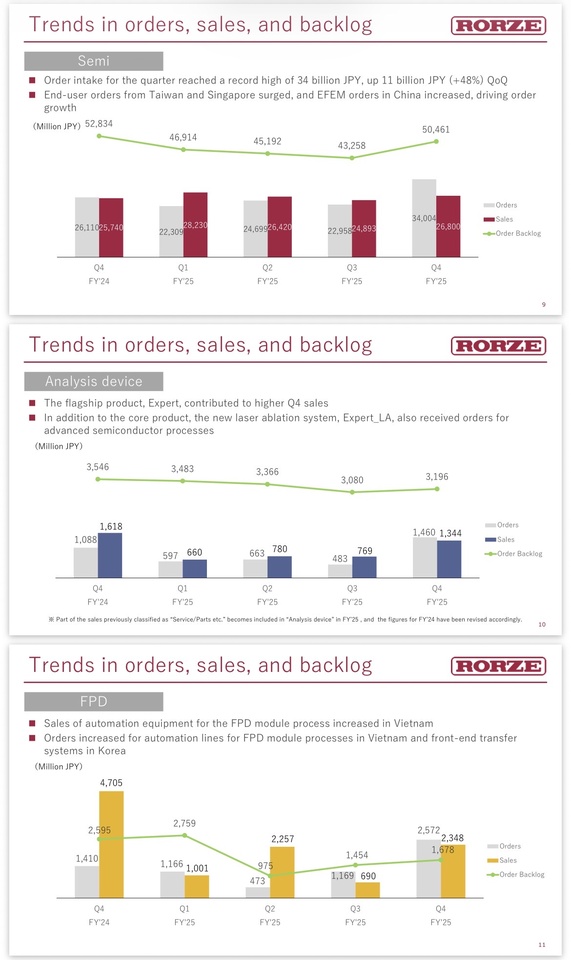

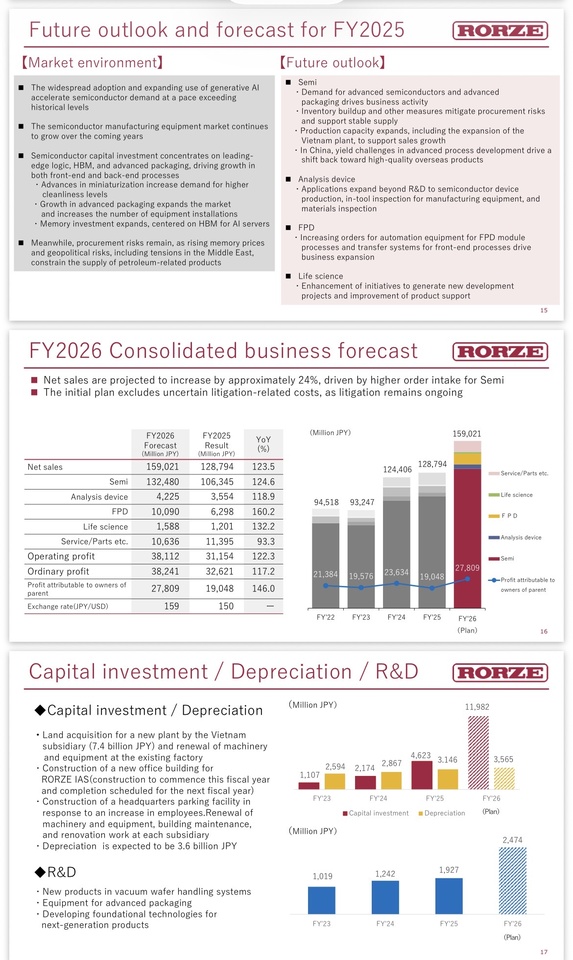

✅1. Explosiver Auftragsboom pulverisiert "Gewinnwarnung": Im April 2026 meldete Rorze $6323 oberflächlich einen leichten Gewinnrückgang für das abgelaufene Geschäftsjahr – ausgelöst durch Einmalkosten für eine US-Klage und hohe Vorabinvestitionen in die Tochter Nanoverse. Der Markt blickte jedoch tiefer, sah Rekord-Auftragseingänge im vierten Quartal und eine Prognose von +46 % Gewinnwachstum für das kommende Jahr. Die Aktie schoss daraufhin per Limit-Up nach oben.

✅2. Der Advanced-Packaging-Hebel: Durch den KI-Boom müssen Speicherchips (HBM) extrem komplex gestapelt werden. Rorzes US-Tochter Nanoverse entwickelt genau hierfür die Next-Gen-Anlagen. Rorze mutiert vom reinen "Wafer-Schieber" zum Key-Player für die physische KI-Infrastruktur.

✅3. Geopolitischer rückenwind: Die USA 🇺🇸 , Europa 🇪🇺 und 🇯🇵 subventionieren den Bau lokaler Halbleiterfabriken mit hunderten Milliarden. Wer diese Fabriken ausstattet, ist nebensächlich – Rorzes Roboter werden in fast jeder davon gebraucht. Sie gewinnen, egal welcher Chiphersteller gewinnt.

✅4. Einzigartiger Burggraben durch Reinraum-Validierung: Chiphersteller sind extrem risikoavers. Wenn ein Rorze-Roboter einmal für eine TSMC-Fertigungslinie zertifiziert und validiert ist, wechselt man ihn aus Angst vor Produktionsausfällen im Leben nicht mehr aus. Die Wechselbarrieren sind astronomisch.

✅5. Index-Rittertum: Rorze $6323 wurde jüngst in den prestigeträchtigen JPX Prime 150 Index aufgenommen. Das lenkt fortlaufend frisches, institutionelles ETF- und Fonds-Geld in die Aktie.

5. Risiken ⚠️

❗️Extreme Abhängigkeit vom Halbleiter-Zyklus: Sollte die Tech-Welt in eine tiefe Rezession rutschen und die Tech-Giganten ihre Fabrik-Neubauten (Capex) einfrieren, spürt Rorze das als zyklischer Ausrüster zeitverzögert, aber dafür knallhart.

❗️Konkurrenz schläft nicht: Player wie Daifuku $6383 (-0,98 %) oder Brooks Automation drängen ebenfalls in den Bereich der Fabrikautomatisierung. Rorze muss seinen technologischen Vorsprung im Vakuum-Bereich zwingend halten.

❗️Sportliche Bewertung: Bei einem KGV von über 40 ist die Phantasie für die Gewinnexplosion der nächsten 12–24 Monate bereits ein gutes Stück eingepreist. Rücksetzer im volatilen Halbleitermarkt sind hier jederzeit möglich.

6. persönliches Fazit & Reaper Bonus 🧐

Rorze Corp $6323 ist die ultimative "Schaufel-Aktie" für den weltweiten Halbleiter- und KI-Rausch. Sie bauen keine Chips, sie machen die Produktion überhaupt erst möglich. Nach der Explosion des Auftragsvolumens im Sommer 2026 hat der Markt endlich verstanden, welche Perle hier im japanischen Small/MidCap Bereich schlummerte. Steht bei mir auf der Watch 👀

💀Jack's Verdict:

"Wenn ASML die unbezahlbare High-Tech-Kamera für den Hollywood-Blockbuster baut, liefert Rorze das unentbehrliche Stativ: Ohne ihre Vakuum-Roboter verwackelt die gesamte Chip-Produktion. Der Markt hat diesen unscheinbaren Monopolisten jahrelang verkannt, weshalb die Aktie nun bei 4.940 JPY die verdiente Quittung liefert. Lass dich vom optisch hohen KGV von 42 nicht abschrecken – sobald die jüngsten Rekordaufträge voll in die GuV einfließen und das prognostizierte Gewinnwachstum von fast 50 Prozent zündet, schrumpft die Bewertung rasant zusammen. Wer den Einstieg verpasst hat, lauert auf den nächsten kollektiven Halbleiter-Schluckauf, sammelt die Stücke beim Rücksetzer ein und lässt die Roboter im Reinraum für sich arbeiten."

Reaper-Rating: 🔥 BUY ON DIPS (Fundamental bärenstark, aber nach der Verdopplung charttechnisch heiß gelaufen).

Reaper Score:

8/10 (Qualitäts-Anker 8–9. Die fundamentale Monopolstellung verdient eine 9, die aktuelle Bewertung drückt den Score leicht auf eine verdiente 8)

Bin gespannt auf eure Meinungen🙇♂️

@Get_Rich_Or_Die_Tryin @Tenbagger2024

@PikaPika0105

@Raketentoni

@Multibagger

@schlimmschlimm

@Stocktective

@Dividendenopi und natürlich alle anderen ✌️