Hallo meine Lieben,

zum Wochenende geht unsere Reise wieder einmal nach Japan.

Ohne viele Worte möchte ich mit euch direkt zur Vorstellung über gehen. Weil diese ist mal wieder etwas länger geworden.

Aber vielleicht am Wochenende auch nicht ganz so schlimm.

Eure Meinungen und Einschätzungen gerne in den Kommentaren.

⚡ Ist Kurita ein Profiteur der Halbleiterindustrie?

Ja — und zwar einer der wichtigsten Wasser‑Infrastruktur‑Zulieferer für die globale Chipindustrie.

Kurita ist nicht nur „irgendwie“ im Halbleiterbereich aktiv. Das Unternehmen ist tief in der Wertschöpfungskette der Chipproduktion verankert — und die Unternehmens- Präsentation zeigt, dass der Electronics‑Sektor der zentrale Wachstumstreiber ist.

🧩 Die Unternehmens-Präsentation zeigt klar: Electronics ist das Kernsegment

Kurita nennt als eine der beiden Hauptsäulen:

„Electronics Industry – Global Expansion of Service Business based on Facility Projects“

Das bedeutet:

- Reines Wasser (UPW)

- Abwasserbehandlung

- Reclaim‑Systeme

- Prozesswasser

- Chemikalien

- KI‑optimierter Betrieb

→ Alles essenziell für Halbleiterfabriken.

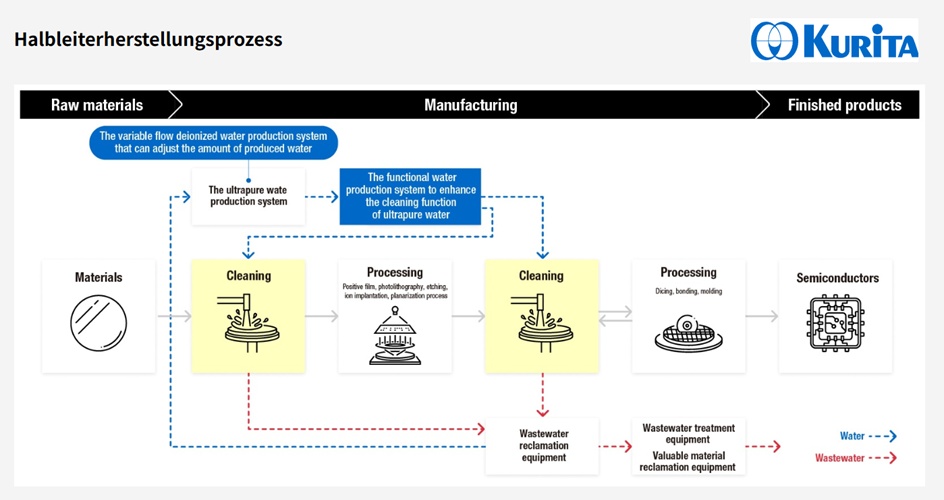

💧 Warum Halbleiter ohne Kurita nicht funktionieren würden

Die Chipproduktion ist einer der wasserintensivsten Industriezweige der Welt:

- Reinstwasser (UPW) für Waferreinigung

- Prozesswasser für Ätz‑ und CMP‑Schritte

- Abwasserbehandlung (chemisch + biologisch)

- Rückgewinnung (Reclaim)

- Kühlwasser

- Membrantechnologie

- Chemikalien für Wasserqualität

Kurita liefert all diese Systeme.

Und: Kurita bietet „Ultra‑pure water supply services“ und „AI‑optimized operation“ an.

Das ist ein Recurring‑Revenue‑Modell, das direkt an die Auslastung der Halbleiterfabriken gekoppelt ist.

📈 Zahlen aus der Präsentation: Electronics wächst stark

Für FY2028 nennt Kurita:

- 230 Mrd. Yen Umsatz im Electronics‑Segment

- 18% Business Profit Margin

Das ist das profitabelste Segment des gesamten Unternehmens.

🔥 Warum Kurita ein „versteckter Halbleiter‑Play“ ist

Die meisten Investoren schauen auf ASML, TSMC, Applied Materials. Aber die Infrastruktur‑Zulieferer wie Kurita sind:

- weniger zyklisch

- weniger volatil

- extrem sticky (hohe Wechselkosten)

- langfristig an die Kapazitätserweiterungen gebunden

Wenn TSMC, Samsung, Intel, GlobalFoundries oder SMIC neue Fabs bauen, brauchen sie:

- UPW‑Anlagen

- Abwasserrecycling

- Chemikalien

- Membrantechnik

- KI‑optimierte Betriebsführung

→ Kurita verdient an jedem neuen Fab‑Projekt mit.

🧠 KI + Halbleiter = doppelter Rückenwind

Kurita profitiert gleich doppelt:

a) KI‑Boom → mehr Chips → mehr Fabs → mehr Wasseranlagen

Jede neue AI‑GPU‑Fabrik (TSMC, Samsung, Intel) braucht gigantische Mengen Wasser.

b) Kurita nutzt selbst KI zur Effizienzsteigerung

Die Präsentation zeigt:

- „AI‑driven design automation“

- „AI‑optimized operation“

Das steigert Margen und Skalierbarkeit.

🌍 Warum Wasser global immer wertvoller wird

🔥 a) Wasserstress nimmt weltweit zu

Die Präsentation zeigt, dass Kurita bereits in 3 kritischen Flusseinzugsgebieten aktiv ist (Colorado, Citarum, PCJ) und bis 2028 auf 5 Basins expandieren will .

Das macht man nicht, wenn Wasser reichlich vorhanden wäre.

📈 b) Industrien verbrauchen immer mehr Wasser

Besonders:

- Halbleiter

- Batterien / Lithium

- Chemie

- Pharma

- Lebensmittel

- Energie

Diese Industrien wachsen – und damit ihr Wasserbedarf.

🌡️ c) Klimawandel verschärft die Knappheit

Dürren, Extremwetter, sinkende Grundwasserspiegel → Wasser wird zum geopolitischen Risiko.

🏭 Warum Wasser in der Industrie „Goldstatus“ bekommt

Wasser ist nicht nur ein Rohstoff – es ist ein Produktionsfaktor, ohne den moderne Wirtschaft nicht funktioniert.

Besonders extrem: Halbleiterindustrie

Eine einzige moderne Fab (TSMC, Intel, Samsung) benötigt:

- bis zu 20–60 Mio. Liter Wasser pro Tag

- davon >70% als Reinstwasser (UPW)

Kurita ist genau in diesem Segment massiv aktiv:

- Global Expansion of Service Business based on Facility Projects

- Fokusregionen: Japan, Korea, Taiwan, USA, EMEA, Indien

- Ausbau der Produktionskapazitäten

- KI‑gestützte Anlagenplanung

Das ist ein direkter Hebel auf den Halbleiter‑Superzyklus.

🧠 Warum Wasser nicht „Gold“ ist – sondern wichtiger

Gold ist:

- selten

- speicherbar

- spekulativ

- nicht lebensnotwendig

Wasser ist:

- lebensnotwendig

- nicht ersetzbar

- lokal begrenzt

- politisch sensibel

- industriell unverzichtbar

- teuer zu transportieren

- extrem reguliert

Wasser ist also strategischer als Gold.

🏁 Fazit: Ja – Wasser ist das neue Gold. Und Kurita ist einer der besten Picks dafür.

Warum?

- Wasser wird knapper → Wert steigt

- Industrien brauchen mehr Wasser → Nachfrage steigt

- Regulierung zwingt zu Recycling → Kurita profitiert

- Halbleiterboom → Kurita profitiert massiv

- KI‑Optimierung → Margen steigen

- Neue Geschäftsfelder (PFAS, Lithium, Space) → Zukunftssicherheit

Kurita ist kein „Wasser‑Play“. Kurita ist ein Wasser‑Infrastruktur‑Champion.

Kurita Water Industries Ltd. ist ein in Japan ansässiges Unternehmen, das sich hauptsächlich mit der Bereitstellung von Produkten, Technologien und Wartungsdiensten für die Wasseraufbereitung befasst. Das Unternehmen ist in zwei Geschäftssegmenten tätig. Das Segment Wasserbehandlungschemikalien befasst sich mit der Herstellung und dem Verkauf von wasserbehandlungsbezogenen Chemikalien und zugehörigen Anlagen sowie mit der Bereitstellung von Wartungsdiensten. Das Segment Wasserbehandlungsanlagen befasst sich mit der Herstellung und dem Verkauf von Anlagen und Einrichtungen zur Wasserbehandlung, der Bereitstellung von ultrareinem Wasser, der Bereitstellung von chemischen Reinigungs- und Präzisionsreinigungsdiensten, der Reinigung von Boden und Grundwasser sowie der Erbringung von Wartungsdiensten wie Betrieb und Wartung von Wasserbehandlungsanlagen.

Mitarbeiterzahl: 8.151

Kurita wird den Betrieb eines lokalen Unternehmens für den Verkauf von Wasseraufbereitungschemikalien in Mexiko aufnehmen

16. März 2026

https://www.kurita-water.com/en/news/20260316-01/

- Geschäft

- Dienstleistungen

- Industrien

- Fallstudien

- Innovation

- Investor Relations

- Managementpolitik

- IR-Bibliothek

- Corporate Governance

- Finanzdaten

- Aktionärsinformationen

- Aktien- und Anleiheinformationen

- Dienstleistungen

- Produkt-/Dienstleistungsindex

- Wasseraufbereitungschemikalien

- Wasseraufbereitungssysteme

- Instandhaltung

- Ultrareine Wasserversorgung

- Technische Reinigung

- Präzisionswerkzeugreinigung

- Betrieb und Wartung

- Boden- und Grundwassersanierung

- Analyse und Tests

- Gewerbliche und Haushaltsprodukte

- Industrien

- Industrieindex

- Elektronik *

- Zellstoff und Papier

- Ölraffination und petrochemische Technik

- Eisen und Stahl

- Automobil

- Essen und Getränke

- Büros und Geschäftsräume

- Macht Strom/Industrien

- Fallstudien

- Fallstudien-Index

- Kühlturm-Blowdown-Rückgewinnungszystem | China

- CORR-System™ | Japan

- Feiner Dampf | Brasilien

- Wärmepumpe | Japan

- OSCAR | Europa

- S.sensing CS | Japan

- Innovation

- Innovationsindex

- Nachricht vom CTO

- Innovationsgeschichten

- Kurita Innovation Hub

- Basistechnologie

- Aktivitäten im Bereich geistigen Eigentums

- Initiativen für Innovation

*

Kurita Group Lösungen für die Elektronikindustrie

Bei der Herstellung von Siliziumwafern, Halbleitern und verschiedenen elektronischen Bauteilen in Präzisionsgeräten können chemische Substanzen und Fremdkörper die Produktausbeute beeinträchtigen. Daher ist ein Reinigungsprozess unerlässlich, um chemische Substanzen und Fremdstoffe zu entfernen, wobei ultrareines Wasser verwendet wird, das so nah wie möglich an reinem H₂O liegt, oder um funktionierendes Wasser, in dem Chemikalien oder Gase gelöst sind. Die Kurita Group stellt ein ultrareines Wasserproduktionssystem und ein funktionales Wasserproduktionssystem bereit, das Vorbehandlungsanlagen (wie Filter), deionisiertes Wasserproduktionssystem (wie Umkehrosmosemembranen (RO) und Ionenaustauscherharztürme) sowie Teilsysteme (wie UV-Sterilisationsanlagen und UF-Membranen) kombiniert. Darüber hinaus bietet die Kurita Group Aufbereitungsanlagen zur Behandlung organischer und anorganischer Abwässer, Abwasseraufbereitungsanlagen zur Rückgewinnung und Erhebung von Wasser sowie Ausrüstung zur Rückgewinnung und Wiederverwendung von Phosphorsäure, Flusssäure und anderen Stoffen im Abwasser an.

Segmentstrategien

📡 Elektronikindustrie

- Ausbau globaler Engineering- und Produktionskapazitäten

- M&A zur Stärkung der Wertschöpfung

- AI‑gestützte Design- und Prozessoptimierung

🏭 General Industry

- Fokus auf Emerging Markets (Indien, Afrika, Middle East, Lateinamerika)

- CSV-Anteil am Umsatz soll bis FY2028 auf ~30% steigen

Presentation of Shareholder Relations Meeting for the Fiscal Year Ending March 31, 2026

Vision & Nachhaltigkeitsfokus

- Vision 2030: „Pioneering new value for water“ – nachhaltige Wasserwirtschaft, Dekarbonisierung, Kreislaufwirtschaft.

- Materialitätsschwerpunkte:

- Wasserressourcen sichern

- Dekarbonisierung

- Kreislaufwirtschaft

- Innovation, Human Resources, Qualität & Compliance

🔑 Strategische Säulen

- Globaler Ausbau des Servicegeschäfts (v. a. Elektronikindustrie)

- CSV-Business-Expansion (Shared Value)

- Neue Geschäftsfelder:

- PFAS-Entfernung

- Direct Lithium Extraction (DLE)

- Wasserrecycling für Weltraumanwendungen

Umsatzverteilung nach Geschäftsbereichen:

(2025 JPY)

General Water Treatment Market 228 Mrd.

Electronic Market 181 Mrd.

Geografische Umsatzverteilung:

(2025 JPY)

Japan 197 Mrd.

Asia 99,64 Mrd.

North and South America 74,13 Mrd.

Europe, The Middle East, and The Africa 38,49 Mrd.

JPY in Millionen

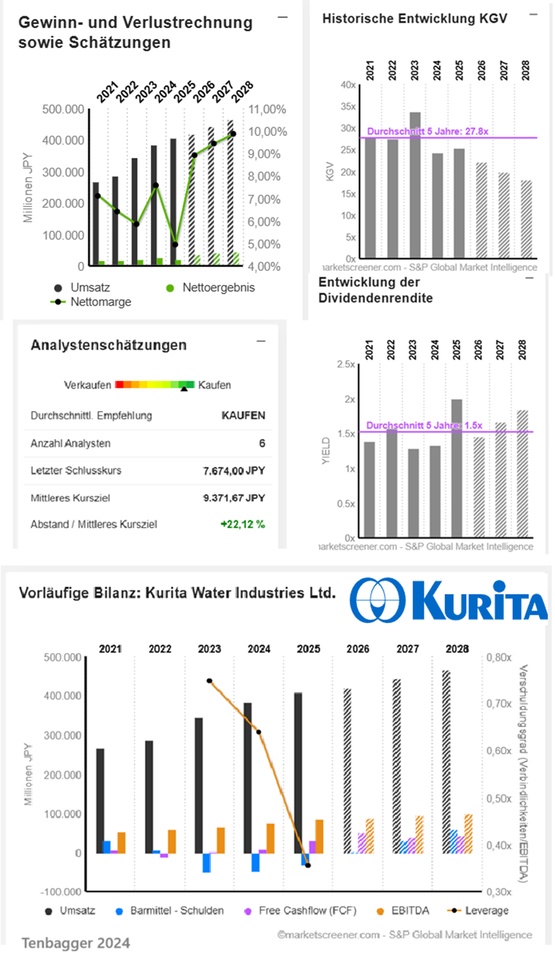

Schätzungen

Jahr Umsatz Veränderung

2025 408.888 6,25 %

2026 420.033 2,73 %

2027 444.450 5,81 %

2028 466.167 4,89 %

Jahr EBIT Veränderung

2025 31.275 -24,15 %

2026 54.660 74,77 %

2027 61.080 11,75 %

2028 66.900 9,53 %

Jahr Nettoergebnis Veränderung

2025 20.305 -30,44 %

2026 37.547 84,92 %

2027 41.979 11,8 %

2028 45.977 9,53 %

Jahr Nettoverschuldung CAPEX

2025 30.519 56.150

2026 -1.250 22.467

2027 -30.600 32.500

2028 -58.350 36.667

Jahr EBIT-Marge ROE

2025 7,65 % 6,1 %

2026 13,01 % 10,98 %

2027 13,74 % 11,64 %

2028 14,35 % 11,81 %

Jahr Gewinn p Aktie Veränderung

2025 180,7 -30,44 %

2026 343,4 90,1 %

2027 385,1 12,12 %

2028 423 9,85 %

Jahr Dividende p Aktie Rendite

2025 92 2 %

2026 112 1,46 %

2027 128,2 1,67 %

2028 140,8 1,84 %

Jahr FCF Yield

2025 5,78 %

2026 5,9 %

2027 5 %

2028 5,58 %

Jahr KGV KBV PEG

2025 25,4x 1,53x -0,8x

2026 22,3x 2,39x 0,2x

2027 19,9x 2,21x 1,6x

2028 18,1x 2,05x 1,84x

Marktwert 839.743

Anzahl der Aktien (in Tausend) 109.427

Datum der Veröffentlichung 08,05,2025

Interpretation:

- Margen steigen wieder deutlich ab FY2026.

- ROIC bereits über Zielwert → Kapitalallokation effizient.

- ROE noch niedrig, soll aber stark steigen.

Segmentziele:

- Electronics: 230 Mrd. Umsatz, 18% Marge

- General Industry: 240 Mrd. Umsatz, 14% Marge

- CSV-Anteil steigt auf ~30% bis FY2028

Quelle: Segmentstrategie & Big Picture PSV‑27

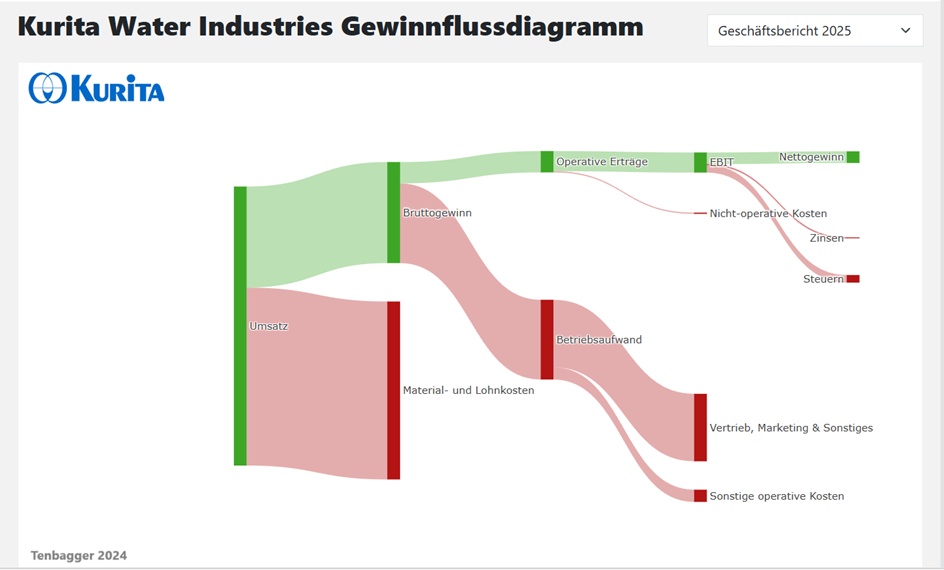

🎯 Finanzziele bis FY2028

- Umsatz: ¥470 Mrd.

- Business Profit Margin: 16%

- ROE: ≥12%

- ROIC: ≥10%

Finanzstrategie & Shareholder Returns

- ROIC-basierte Kapitalallokation

- Kombination aus organischem Wachstum, M&A und Technologieakquisition

- Dividendensteigerung seit 22 Jahren in Folge

- Flexible Aktienrückkäufe (FY2026: 2.79 Mio. Aktien)