Der Mai stand ganz im Zeichen von starken Zahlen und einer massiven Rallye im Tech- und Cloud-Sektor. Während der April noch von einer allgemeinen Erholung geprägt war, haben exzellente Quartalszahlen und der ungebrochene KI-Boom die Märkte im Mai weiter befeuert. Davon konnte besonders der Nasdaq extrem profitieren und neue Höchststände markieren. Auch wenn die Volatilität vereinzelt spürbar war, griffen die Anleger bei Wachstumswerten kräftig zu.

Mein Depot konnte diese starke Dynamik hervorragend mitnehmen und eine herausragende Performance erzielen, musste sich aber dem extrem stark gelaufenen Nasdaq 100 knapp geschlagen geben:

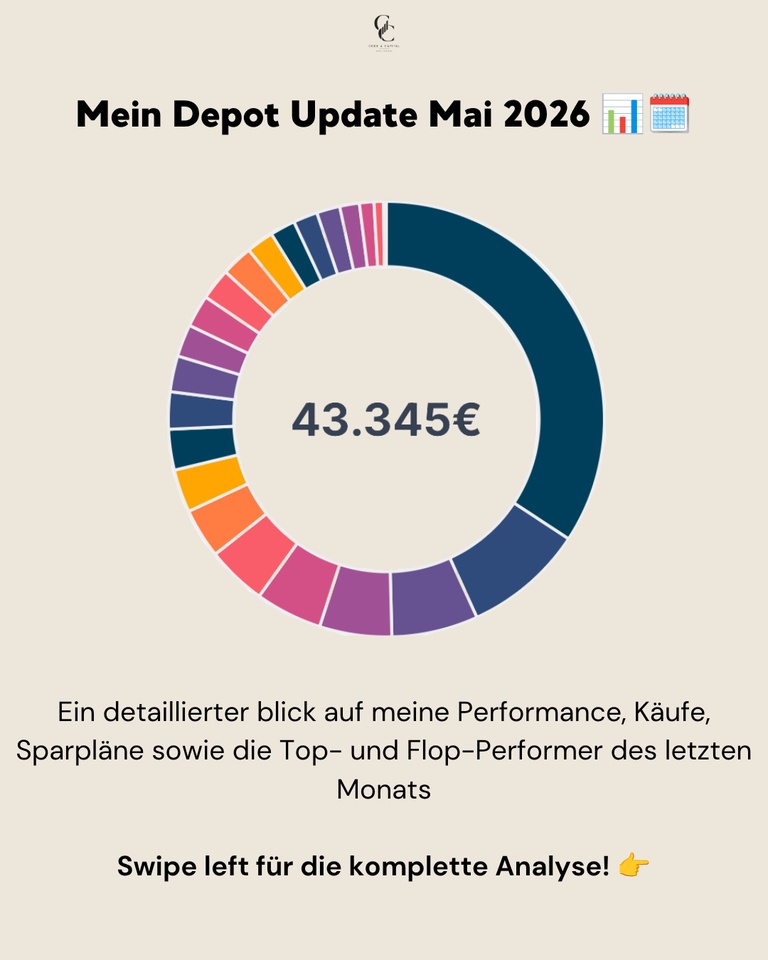

📊 Monatsperformance: +9,33%

📊 Depotwert: ~43.345 €

📊 Performance max. (06.01.2022): +43,84%

📊 Performance YTD: ~+10,44%

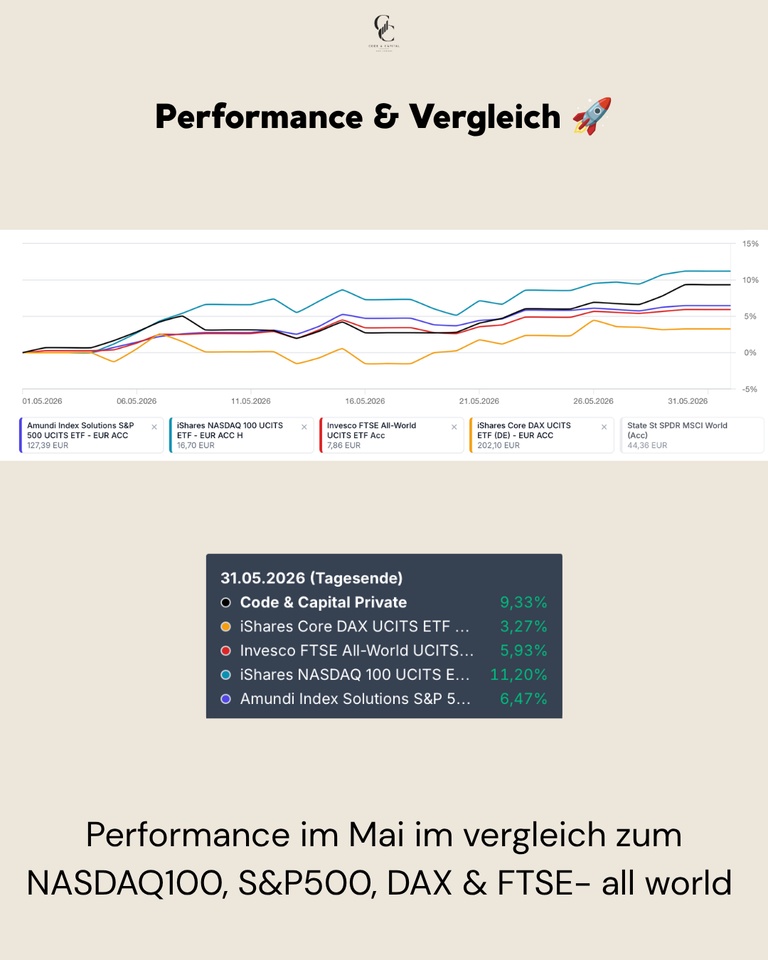

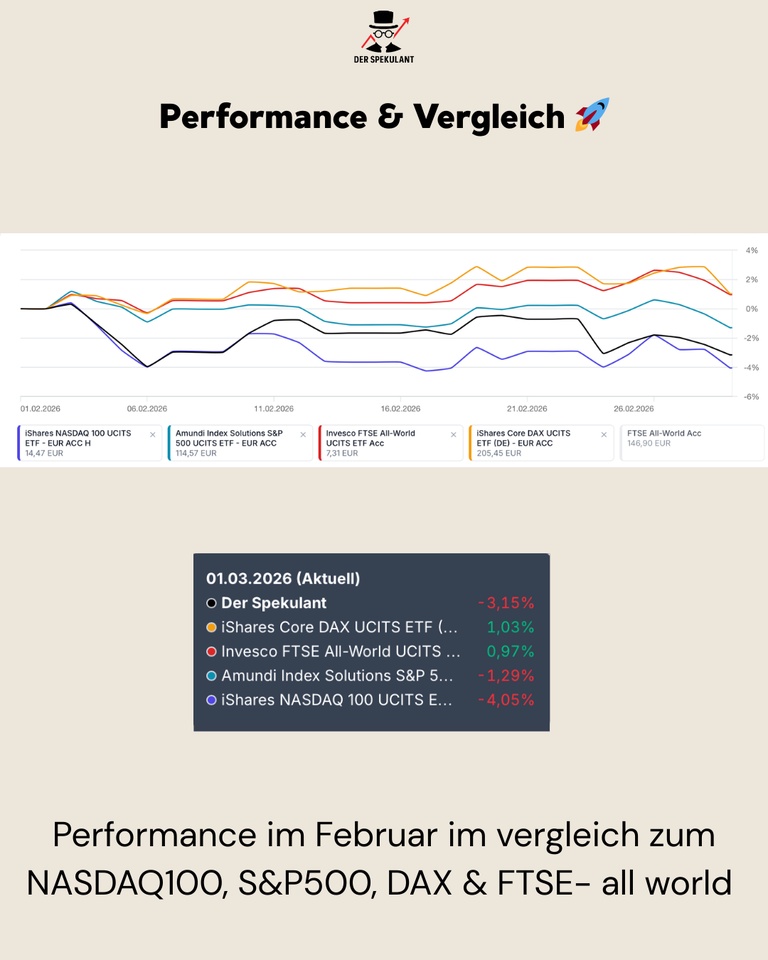

Performance & Vergleich 🚀

Die Performance im Mai war außergewöhnlich stark, getrieben durch meine hohe Gewichtung in US-Tech-Werten. Während europäische Indizes wie der DAX eher moderat zulegten, dominierten die US-Titel das Geschehen. Mein Depot hat sich mit einem satten Plus von über 8 % hervorragend geschlagen und den breiten Markt deutlich hinter sich gelassen.

Performance im Vergleich (01.05.–31.05.2026):

Mein Depot: +9,33%

NASDAQ 100: +11,20%

S&P 500: +6,47%

FTSE All-World: +5,93%

DAX: +3,27%

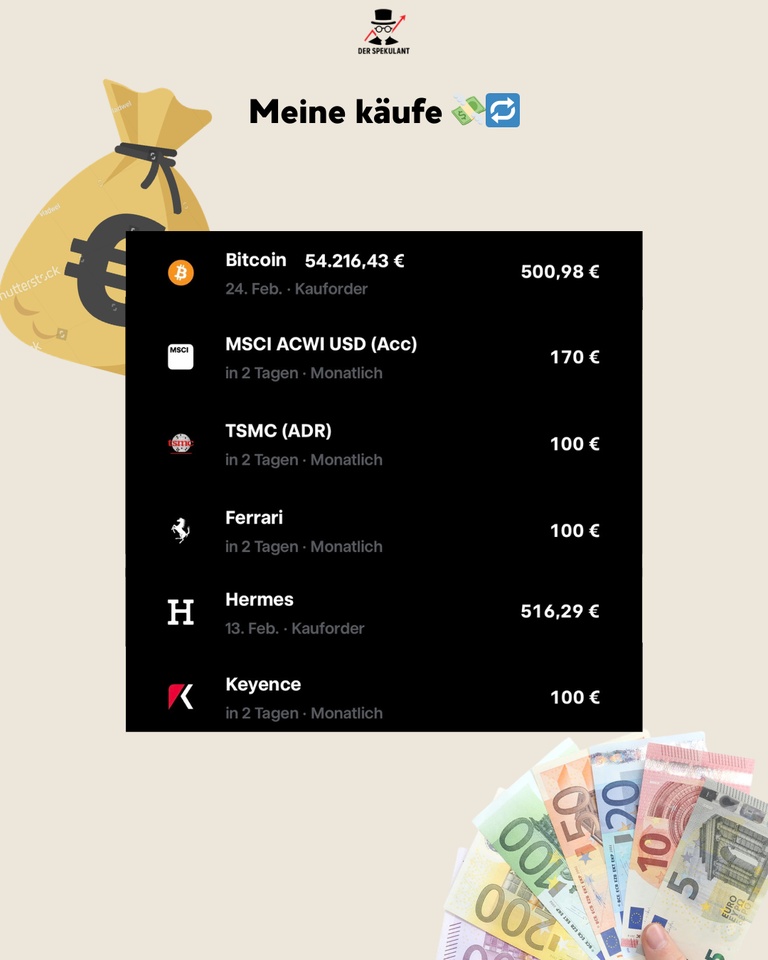

Käufe, Verkäufe & Allokation 💶

Im Monat Mai flossen 300,00 € in den MSCI ACWI USD (Acc)

$ACWI sowie 50,00 € in den MSCI World Small Cap

$WSML (-0,33 %). Zudem wurden kleinere Sparplan-Tranchen in Solaria Energia

$SLR (-6,7 %) (150,30 €), Rheinmetall $RHM (+3,01 %) (14,00 €), Ferrari

$RACE (+2,9 %) (6,00 €) und Hermes

$RMS (+2,82 %) (3,01 €) investiert.

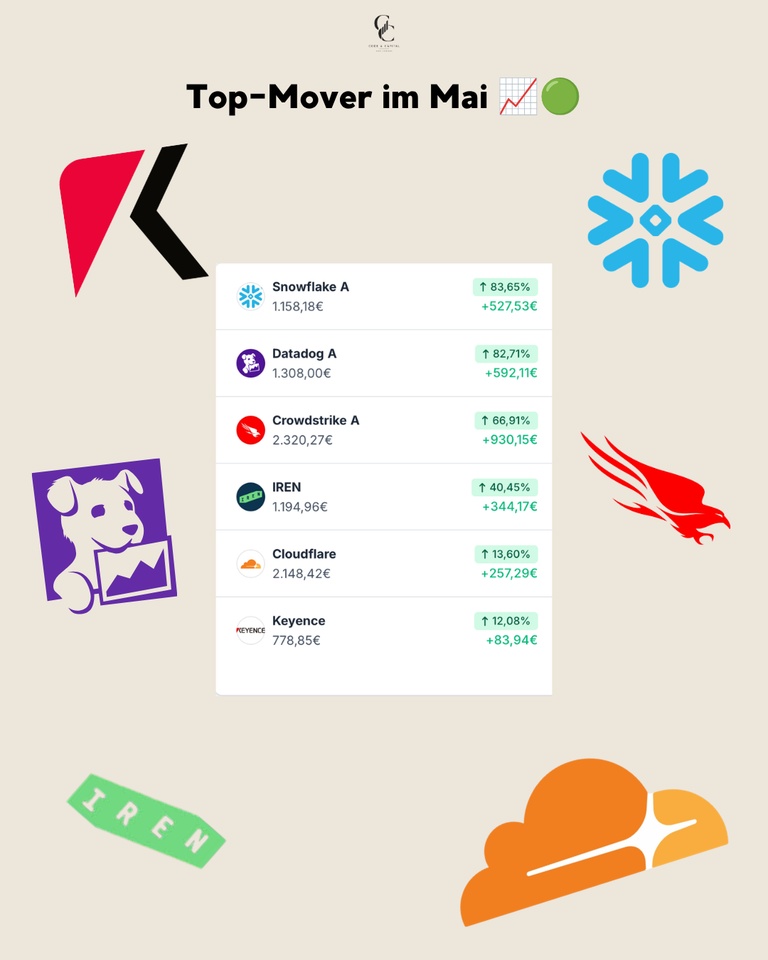

Top-Mover im Mai 🟢

Die Liste der Gewinner wird im Mai von herausragenden Entwicklungen im Cloud- und Cybersecurity-Bereich angeführt – ein absolutes Fest für Tech-Investoren.

Absoluter Spitzenreiter war $SNOW (-0,21 %) mit einer wahren Kursexplosion von +83,65% (+527,53 €), dicht gefolgt von $DDOG (-1,56 %) mit +82,71% (+592,11 €). Beide Werte zeigten eine unglaubliche Dynamik. Auch $CRWD (+0,62 %) überzeugte auf ganzer Linie und lieferte starke +66,91% (+930,15 €) ab, was in absoluten Zahlen den größten Gewinn im Depot darstellte. $IREN (-7,15 %) setzte seinen starken Trend fort und verbuchte weitere +40,45% (+344,17 €). Abgerundet wurde die überragende Tech-Performance von $NET (-1,95 %) mit soliden +13,60% (+257,29 €), während sich auch Keyence $6861 (+2,72 %) mit +12,08% (+83,94 €) äußerst positiv entwickelte.

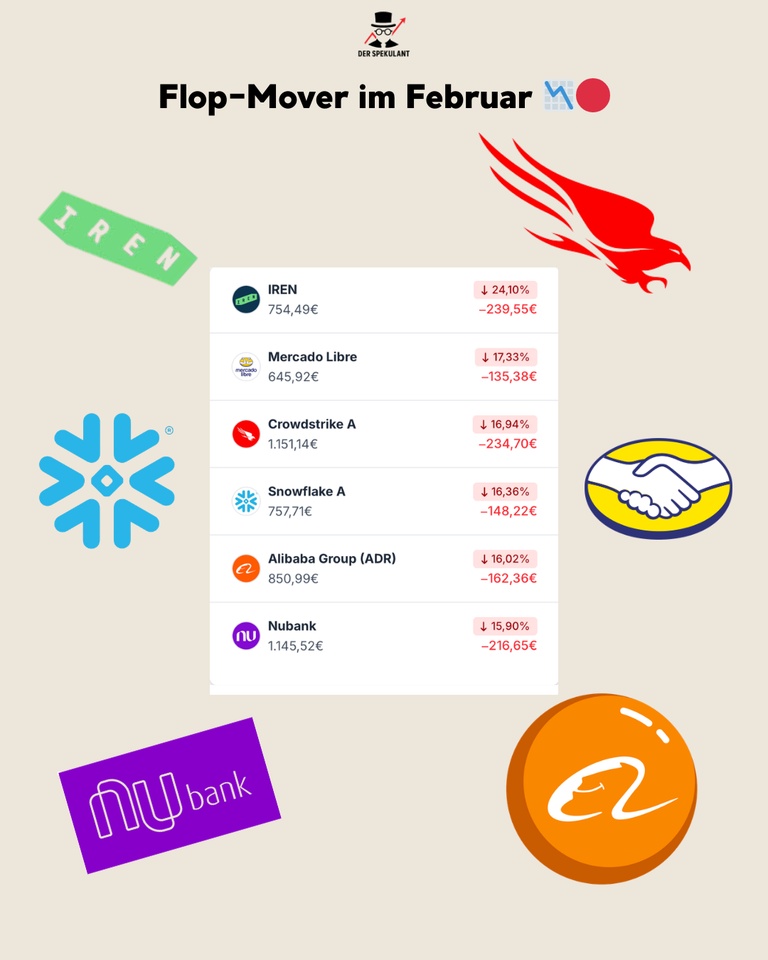

Flop-Mover im Mai 🔴

Trotz der allgemein extrem starken Stimmung gab es auch im Mai einige Werte, die konsolidierten oder Schwäche zeigten.

Am stärksten im Minus war American Lithium, die mit -13,16% (-46,03 €) im aktuellen Marktumfeld weiterhin keinen Boden finden. Bei $1211 (+1,84 %) fällt das Minus von -12,13% (-190,62 €) durch die fallenden EV-Sales und den anhaltenden Preiskampf in China. $NU (+0,51 %) gab nach den starken Vormonaten um -8,90% (-99,30 €) nach. Auch $TEM (-0,52 %) verzeichnete einen leichten Rücksetzer von -8,49% (-7,90 €), ähnlich wie $BABA (+0,2 %) mit -5,15% (-40,59 €). $RHM (+3,01 %) lies ebenfalls Federn und verlor -4,60% (-77,14 €), was auf weitere Gewinnmitnahmen im Rüstungssektor hindeutet.

Fazit 💡

Der Mai war ein herausragender Monat, der eindrucksvoll gezeigt hat, wie stark sich eine gezielte Positionierung im Tech- und Cloud-Sektor auszahlen kann.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im Mai? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com