"Ja, hallo. Wer ist denn da? Sophie? Nein?! Ach, S&P! Schön Sie begrüßen zu dürfen."

Diskussion über SPGI

Beiträge

47

1Mon.·

Megatrend Robotik, frisch aktualisiert, Mehrwert garantiert!

Nachdem mein erster Beitrag zu humanoiden Robotern viel positives Feedback bekommen hat, bin ich tiefer ins Detail gegangen. Nachträglich habe ich meine Favoriten in jedem Sektor hinzugefügt.

Erweiterte Analyse der Wertschöpfungskette inkl. Schaufelhersteller und potenzielle Hidden Champions

Neue Kategorie: Sekundäre Schlüssel Sektoren (Vertrieb, Vermarktung, Finanzierung)

Zusätzlich: Top 25 Unternehmen weltweit, sowie Top 10 Europa und Top 10 Asien

Um auch Einsteigerinnen und Einsteiger abzuholen habe ich einen Video Link ergänzt. Damit könnt ihr euch ein Bild machen wie weit die Entwicklung der humanoiden Robotik heute schon ist.

Danke für eure Aufmerksamkeit und eure Unterstützung 🙏

🌐 1. Wertschöpfungskette humanoider Roboter (mit Hidden Champions)

1. Forschung & Chipdesign

$ARM (-1,72 %) ARM (UK) – CPU-IP, energieeffiziente Prozessoren

$SNPS (-0,15 %) Synopsys (US) – EDA-Software, Chipdesign

$CDNS (-1,48 %) Cadence (US) – EDA & Simulation

$PTC PTC (US) – Engineering-Software, CAD/PLM

$DSY (-0,81 %) Dassault Systèmes (FR) – 3D-Design & Digital Twin

$SIE (-0,33 %) Siemens (DE) – Industrie-Software & Lifecycle Mgmt

$ADBE (-0,92 %) Adobe (US) – Design, AR/UX

ANSYS (US) – multiphysikalische Simulation - Übernahme durch Synopsis

Altair (US) – CAE, Simulation, Digital Twin - Übernahme durch Siemens

$HXGBY (-1,44 %)

Hexagon (SE) – Messtechnik & Simulation

$AWE (-0,73 %) Alphawave IP Group (UK) – High-Speed-Chip-IP für AI/Robotik

1.Synopsis, 2.Siemens und 3.Adobe sind meine Top 3 in diesen Sektor

2. Fertigungstechnologie & Equipment

$ASML (-1,3 %) ASML (NL) – Lithographie (EUV)

$AMAT (-3,1 %) Applied Materials (US) – Halbleiter-Equipment

$8035 (-4,2 %) Tokyo Electron (JP) – Waferfertigung

$KEYS (-1,7 %) Keysight Technologies (US) – Messtechnik

$6857 (-4 %) Advantest (JP) – Chip-Testsysteme

$TER (-3,23 %) Teradyne (US) – Testsysteme + Cobots

$6954 (+1,19 %) Fanuc (JP) – Industrieroboter, CNC

$CAT (-2,38 %) Caterpillar (US) – autonome Maschinen

$KU2G KUKA (DE) – Industrieroboter

Comau (IT) – Automatisierung - nicht an der Börse gelistet

$ROK Rockwell Automation (US) – Industrieautomation

$JBL (-1,02 %) Jabil (US) – Auftragsfertigung (EMS/ODM)

$KIT (+1,46 %) Kitron (NO) – europäischer EMS/ODM-Fertiger

$AIXA (-3,53 %) Aixtron (DE) – Depositionsanlagen für Verbindungshalbleiter

$LRCX (+0,44 %)

Lam Research (US) – Ätz-/Depositionssysteme

$MKSI (-4,57 %)

MKS Instruments (US) – Plasma/Vakuumtechnik

$ASM (-2,86 %)

ASM International (NL) – Depositionssysteme

1.ASML, 2.Keysight Technologies, 3.Fanuc sind meine Top 3 in diesen Sektor

3. Chipfertigung (Foundries)

$TSM (-1,97 %) TSMC (TW) – führende Foundry

$SMSN Samsung Electronics (KR) – Foundry + Speicher

$GFS (-2,16 %) GlobalFoundries (US) – Spezialchips

$INTC (-3,2 %)

Intel Foundry Services (US) – neuer westlicher Foundry-Player

$981

SMIC (CN) – größte chinesische Foundry

$UMC

UMC (TW) – Power-/RF-/Embedded-Chips

1.TSMC, 2.Intel, 3.Samsung Electronics sind meine Top 3 in diesen Sektor

4. Rechen- & Steuereinheit („Gehirn“)

$NVDA (-1,17 %) Nvidia (US) – GPUs, AI-Chips

$INTC (-3,2 %) Intel (US) – CPUs, FPGAs

$AMD (-4,24 %) AMD (US) – CPUs, GPUs

$MRVL (-3,92 %) Marvell (US) – Netzwerkchips

$MU (-2,2 %) Micron (US) – Speicher

$DELL (+1,57 %) Dell Technologies (US) – Edge & Infrastruktur

Graphcore (UK) – AI-Chips (IPU) - kein börsennotiertes Unternehmen

Cerebras (US) – Wafer-Scale Engine - kein börsennotiertes Unternehmen

SiPearl (FR) – europäischer HPC-Chip - kein börsennotiertes Unternehmen

1.Nvidia, 2.Marvell, 3.Micron sind meine Top 3 in diesen Sektor

5. Sensorik („Sinne“)

$6758 (-1,14 %) Sony (JP) – Bildsensoren

$6861 (-0,74 %) Keyence (JP) – Industrie-Sensorik

$STM (-3,85 %) STMicroelectronics (FR/IT) – Sensoren, MCUs

$TDY Teledyne (US) – optische/Infrarot-Sensoren

$CGNX (-4,2 %) Cognex (US) – Machine Vision

$HON (-1,1 %) Honeywell (US) – Sensorik, Sicherheit

ANYbotics (CH) – autonome Sensorfusion - kein börsennotiertes Unternehmen

$AMBA (-4,3 %) Ambarella (US) – Video- & Computer-Vision-SoCs für Echtzeit-Bilderkennung

$OUST

Velodyne Lidar (US) – Lidar-Sensoren - Übernahme durch Ouster

$AMS (-4,34 %)

OSRAM (AT/DE) – optische Sensoren

1.Teledyne, 2.Keyence, 3.Ouster sind meine Top 3 in diesen Sektor

6. Aktuatoren & Leistungselektronik („Muskeln“)

$IFX (-1,19 %) Infineon (DE) – Leistungselektronik

$ON (-2,44 %) onsemi (US) – Power & Sensorik

$TXN (+2,96 %) Texas Instruments (US) – Mixed-Signal-Chips

$ADI (+0,61 %) Analog Devices (US) – Signalverarbeitung

$PH Parker-Hannifin (US) – Hydraulik/Pneumatik

$MP (-5,35 %) MP Materials (US) – Magnete

$APH (+3,88 %) Amphenol (US) – Steckverbinder

$6481 (+0 %) THK (JP) – Linearführungen & Aktuatoren

$6324 (-1,08 %)

Harmonic Drive (JP) – Präzisionsgetriebe & Servoantriebe für Robotik

$6594 (+1,13 %)

Nidec (JP) – Elektromotoren

$6506 (+3,02 %)

Yaskawa (JP) – Antriebe & Robotik

$SU (-1,28 %)

Schneider Electric (FR) – Energie- & Steuerungslösungen

$ZIL2 (-1,34 %)

ElringKlinger (DE) – Batterie- & Brennstoffzellentechnik, Leichtbau

1.Parker-Hannifin, 2.MP Materials, 3.Infinion sind meine Top 3 in diesem Sektor

7. Kommunikation & Vernetzung („Nerven“)

$QCOM (+1,5 %) Qualcomm (US) – Mobilfunk, Edge AI

$ANET (-0,03 %) Arista Networks (US) – Netzwerke

$CSCO (+0,12 %) Cisco (US) – Netzwerke, Security

$EQIX (+0,52 %) Equinix (US) – Rechenzentren

NTT Docomo (JP) – 5G/6G Carrier - kein börsennotiertes Unternehmen

$VZ Verizon (US) – Telekommunikation

$SFTBY SoftBank (JP) – Carrier + Robotics

$ERIC B (-1,13 %)

Ericsson (SE) – 5G/IoT-Infrastruktur

$NOKIA (-1,63 %)

Nokia (FI) – 5G/6G für Industrie

$HPE (-0,5 %)

Juniper Networks (US) – Netzwerktechnik - Übernahme durch HP

1.Arista Networks, 2.SoftBank, 3.Cisco sind meine Top 3 in diesem Sektor

8. Energieversorgung

$3750 (+0,33 %) CATL (CN) – Batterien

$6752 (-1,62 %) Panasonic (JP) – Batterien

$373220 LG Energy (KR) – Batterien

$ALB (-0,6 %) Albemarle (US) – Lithium

$LYC (-5,02 %) Lynas (AU) – Seltene Erden

$UMICY (+0,49 %) Umicore (BE) – Recycling

WiTricity (US) – induktives Laden - kein börsennotiertes Unternehmen

$ABBN (-2,47 %) Charging (CH) – Ladeinfrastruktur

$SLDP

Solid Power (US) – Festkörperbatterien

Northvolt (SE) – europäische Batterien - kein börsennotiertes Unternehmen

$PLUG

Plug Power (US) – Brennstoffzellen

$KULR (-2,79 %)

KULR Technology (US) – Thermomanagement & Batteriesicherheit für mobile Systeme

1.Albemarle, 2.CATL, 3.Panasonic sind meine Top 3 in diesen Sektor

9. Cloud & Infrastruktur

$AMZN (-1,75 %) Amazon AWS (US) – Cloud, AI

$MSFT (+0,65 %) Microsoft Azure (US) – Cloud, AI

$GOOG (+0,51 %) Alphabet Google Cloud (US) – Cloud, ML

$VRT

Vertiv Holdings (US) – Rechenzentrums-Infrastruktur (USV, Kühlung, Edge)

$ORCL (-1,67 %)

Oracle Cloud (US) – ERP + Cloud

$IBM (-3,44 %)

IBM Cloud (US) – Hybrid-Cloud + AI

$OVH (-5,52 %)

OVHcloud (FR) – europäische Cloud

1.Alphabet, 2.Microsoft, 3.Oracle sind meine Top 3 in diesen Sektor

10. Software & Datenplattformen

$PLTR (-3,25 %) Palantir (US) – Datenintegration

$DDOG (-1,68 %) Datadog (US) – Monitoring

$SNOW (-1,92 %) Snowflake (US) – Daten-Cloud

$ORCL (-1,67 %) Oracle (US) – Datenbanken, ERP

$SAP (-3,65 %) SAP (DE) – ERP-Systeme

$SPGI (-0,92 %) S&P Global (US) – Finanz-/Marktdaten

ROS2 Foundation – Robotik-Middleware - nicht an der Börse gelistet

$NVDA (-1,17 %) NVIDIA Isaac (US) – Robotik-Entwicklung - Teil von Nvidia

$INOD (-6,9 %) Innodata (US) – Datenannotation & KI-Trainingsdaten

$PATH (-7,7 %)

UiPath (RO/US) – Robotikprozessautomation

$AI (-2,76 %)

C3.ai (US) – AI-Plattform

$ESTC (-0,42 %)

(NL/US) – Such- & Datenanalyse

1.S&P Global, 2.Palantir, 3.Datadog sind meine Top 3 in diesen Sektor

11. Endanwendungen / Roboter

$ABBN (-2,47 %) ABB (CH/SE) – Industrieroboter

$6954 (+1,19 %) Fanuc (JP) – Industrieroboter

$TSLA (-0,77 %) Tesla Optimus (US) – humanoider Roboter

$9618 (-1,19 %) JD.com (CN) – Logistikroboter

$AAPL (-1,77 %) Apple (US) – Plattform & UX

$700 (-0,58 %) Tencent (CN) – Plattform & AI

$9988 (-0,63 %) Alibaba (CN) – Logistik & Plattform

PAL Robotics (ES) – humanoide Roboter - kein börsennotiertes Unternehmen

Neura Robotics (DE) – kognitive humanoide Roboter - kein börsennotiertes Unternehmen

$TER (-3,23 %) Universal Robots (DK) – Cobots - gehört zur Teradyne Corporation

Engineered Arts (UK) – humanoide Roboter - kein börsennotiertes Unternehmen

$ISRG (-2,4 %) Intuitive Surgical (US) – chirurgische Robotik

$GMED (+0 %)

Globus Medical (US) – chirurgische Robotik (ExcelsiusGPS-Plattform)

$7012 (+4,43 %) Kawasaki Heavy Industries (JP) – Industrieroboter, Automatisierung

$CPNG (-1,1 %) Coupang (KR) – Logistik-Endanwender

$IRBT (+3,21 %)

iRobot (US) – Consumer-Robotik (z. B. Roomba), nicht humanoid, aber Navigation/Sensorfusion

Boston Dynamics (US) – humanoide & mobile Roboter-kein börsennotiertes Unternehmen

Hanson Robotics (HK) – humanoide Roboter (Sophia) - kein börsennotiertes Unternehmen

Agility Robotics (US) – humanoider Roboter „Digit“ - kein börsennotiertes Unternehmen

1.Apple, 2.Tencent, 3.Alibaba sind meine Top 3 in diesem Sektor

🛠 2. Quer-Enabler (Schaufelhersteller) – mit Hidden Champions

Rohstoffe & Batteriematerialien

Albemarle · Lynas · Umicore

$SQM

SQM (CL) – Lithium

$ILU (-2,97 %)

Iluka Resources (AU) – Seltene Erden

$ARR (-2,8 %)

American Rare Earths (US/AU) – neue Lieferketten

meine Nummer 1 im Sektor ist Albemarle

Fertigungstechnologie

ASML · Applied Materials · Tokyo Electron

$LRCX (+0,44 %)

Lam Research (US) – Plasma-/Ätzprozesse

$ASM (-2,86 %)

ASM International (NL) – ALD-Equipment

$MKSI (-4,57 %)

MKS Instruments (US) – Plasma-/Vakuumtechnik

meine Nummer 1 im Sektor ist ASML

Qualitätssicherung

Keysight · Advantest · Teradyne

$EMR (-1,64 %)

National Instruments (US) – Messtechnik - von Emerson Electric übernommen

$300567

ATE Test Systems (CN) – Testsysteme

$FORM (-6,07 %)

FormFactor (US) – Wafer-Probing

meine Nummer 1 im Sektor ist Keysight

Bewegung & Antrieb

Parker-Hannifin

Festo (DE) – Pneumatik, Soft Robotics - kein börsennotiertes Unternehmen

Bosch Rexroth (DE) – Antriebe, Steuerungen - kein börsennotiertes Unternehmen

$6481 (+0 %)

THK (JP) – Linearführungen

meine Nummer 1 im Sektor ist Parker-Hannifin

Sensorik/Imaging

$TDY Teledyne

$BSL (-2,78 %) Basler (DE) – Industriekameras

FLIR (US) – Wärmebildsensoren - Übernahme durch Teledyne

ISRA Vision (DE) – Machine Vision - kein börsennotiertes Unternehmen

meine Nummer 1 im Sektor ist Teledyne

Magnete & Materialien

MP Materials

$6501 (-1,69 %)

Hitachi Metals (JP) – Magnetmaterialien

VacuumSchmelze (DE) – Magnetwerkstoffe - kein börsennotiertes Unternehmen

$4063 (-0,29 %)

Shin-Etsu Chemical (JP) – Spezialmaterialien

meine Nummer 1 im Sektor ist MP Materials

Chipdesign & Simulation

Synopsys · Cadence · ARM

$SIE (-0,33 %)

Siemens EDA (DE/US)–Mentor Graphics-strateg. Geschäftsfelds der Siemens AG

Imagination Tech (UK) – GPU-IP - kein börsennotiertes Unternehmen

$CEVA (-3,81 %)

CEVA (IL) – Signalprozessor-IP

meine Nummer 1 im Sektor ist Synopsys

Engineering & Lifecycle

PTC · Dassault · Siemens

Altair (US) – Simulation - kein börsennotiertes Unternehmen (mehr)

$HXGBY (-1,44 %)

Hexagon (SE) – Messtechnik

$SNPS (-0,15 %)

ANSYS (US) – Simulation - Übernahme durch Synopsys

meine Nummer 1 im Sektor ist Siemens

Netzwerke & Rechenzentren

Arista · Cisco · Equinix

$HPE (-0,5 %)

Juniper (US) – Netzwerke - Übernahme von HPE

$DTE (-0,35 %)

T-Systems (DE) – Industrie-Cloud

$OVH (-5,52 %)

OVHcloud (FR) – europäische Cloud

meine Nummer 1 im Sektor ist Arista

Cloud-Infrastruktur

AWS · Azure · Google Cloud

$ORCL (-1,67 %)

Oracle Cloud (US) – ERP & Datenbanken

$IBM (-3,44 %)

IBM Cloud (US) – Hybrid-Cloud

$9988 (-0,63 %)

Alibaba Cloud (CN) – asiatische Cloud

$VRT

Vertiv Holdings (US) – Cloud/Infra

meine Nummer 1 im Sektor ist Alphabet (Google)

Finanz-/Informations-Infra

S&P Global

$MCO (-3,54 %)

Moody’s (US) – Ratings

$MSCI (-1,61 %)

MSCI (US) – Indizes

$MORN

Morningstar (US) – Investment-Research

meine Nummer 1 im Sektor ist S&P Global

Kreativ-/Experience-Infra

Adobe

$ADSK (-0,77 %)

Autodesk (US) – CAD & Design

$U

Unity (US) – 3D/AR-Simulation

Epic Games (US) – Unreal Engine - kein börsennotiertes Unternehmen

meine Nummer 1 im Sektor ist Adobe

Plattform & Ökosystem

Apple · Tencent · Alibaba

$META (+0,33 %)

Meta (US) – AR/VR, Social Robotics

ByteDance (CN) – AI & Plattformen - kein börsennotiertes Unternehmen

$9888 (-1,64 %)

Baidu (CN) – AI & Cloud

meine Nummer 1 im Sektor ist Tencent

Infrastruktur/Edge

Dell

$HPE (-0,5 %)

HPE (US) – Edge-Computing

$SMCI

Supermicro (US) – KI-Server

$6702 (-0,28 %)

Fujitsu (JP) – Edge & HPC

meine Nummer 1 im Sektor ist Dell

Speicherlösungen

Micron

$HY9H

SK Hynix (KR) – Speicher

$285A (+3,76 %)

Kioxia (JP) – NAND

$WDC

Western Digital (US) – Speicherlösungen

meine Nummer 1 im Sektor ist Micron

🏛 3. Sekundäre Schlüssel-Sektoren mit Hidden Champions

Finanzierung & Kapital

$GS (-1,93 %) Goldman Sachs (US) – Investmentbank; ECM/DCM, M&A, Wachstumsfinanzierung

$MS Morgan Stanley (US) – Investmentbank; Tech‑Banking, Kapitalmärkte

$BLK (-0,55 %) BlackRock (US) – Asset Manager; Kapitalallokation, ETFs/Indexfonds

$9984 (-6,65 %) SoftBank Vision Fund (JP) – Mega‑VC; Growth‑Equity in Robotik/AI

Sequoia Capital (US) – Venture Capital; Early/Growth in AI/Robotik - Das ist ein klassischer Venture Capital‑Fonds

DARPA (US) – staatl. F&E‑Förderung (Robotik/Verteidigung) - unabhängige Forschungs- und Entwicklungsbehörde

EU Horizon (EU) – Forschungsförderung/Grants für DeepTech - Innovative Europe Säule

China State Funds (CN) – staatl. Industrie‑/Technologiefonds

Lux Capital (US) – VC für DeepTech - Uptake (US) – KI‑basierte Predictive Maintenance

DCVC (US) – Robotik & AI-Fokus - Investieren geht ausschließlich über VC-Fondsbeteiligungen

Speedinvest (AT) – EU-VC für Robotik - Einstieg zur Beteiligung gibt’s nur über Fondsbeteiligungen

meine Nummer 1 im Sektor ist Softbank

Wartung & Service

$SIE (-0,33 %) Siemens (DE) – Industrie‑Service, Lifecycle & Retrofit

$ABBN (-2,47 %) ABB (CH/SE) – Robotik‑Service, Ersatzteile, Field Support

$GEHC (+0,03 %) GE Healthcare (US) – Medtech‑Service inkl. robotischer Systeme

Uptake (US) – KI‑basierte Predictive Maintenance - kein börsennotiertes Unternehmen

Augury (US/IL) – Condition Monitoring, Zustandsdiagnostik - kein börsennotiertes Unternehmen

$KU2 KUKA Service (DE) – Robotik-Wartung

$6954 (+1,19 %) Fanuc Service (JP) – globales Servicenetz

Boston Dynamics AI Institute (US) – Robotik-Langlebigkeit - finanziert von Hyundai Motor Group

meine Nummer 1 im Sektor ist Siemens

Marketing & Werbung

$WPP (+1,94 %) WPP (UK) – globaler Werbekonzern; Branding/Kommunikation

$OMC Omnicom (US) – Marketing/PR‑Netzwerk

$PUB (-0,17 %) Publicis (FR) – Kommunikations‑/Werbegruppe

$META (+0,33 %) Meta (US) – Digital‑Ads (Facebook/Instagram)

$GOOG (+0,51 %) Google Ads (US) – Such‑ & Display‑Werbung

TikTok / ByteDance (CN) – Social‑Ads & Distribution - kein börsennotiertes Unternehmen

$AAPL (-1,77 %) Apple (US) – Branding/UX; Akzeptanz & Plattform‑Marketing

$WPP (+1,94 %)

AKQA (UK/US) – Tech-Branding - Seit 2012 Mehrheit im Besitz der WPP Group, agiert aber weiterhin als autonome operative Einheit

R/GA (US) – Innovationsmarketing - kein börsennotiertes Unternehmen

Serviceplan (DE) – größte unabhängige EU-Agentur - kein börsennotiertes Unternehmen

meine Nummer 1 im Sektor ist Meta

Recht, Regulierung & Ethik

ISO (CH) – internationale Normen, Robotik‑Standards

TÜV (DE) – Zertifizierung & Sicherheitstests

UL (US) – Sicherheits‑/Konformitätsprüfungen

EU AI Act (EU) – Rechtsrahmen für KI & Robotik

UNESCO AI Ethics (UN) – globale Ethik‑Leitlinien

Fraunhofer IPA (DE) – Robotik-Sicherheitsnormen

ANSI (US) – Standards

IEC (CH) – Elektrotechnik-Normen

Ausbildung & Talent

MIT (US) – Robotik/AI‑Forschung & Ausbildung

ETH Zürich (CH) – autonome Systeme & Robotik

Stanford (US) – AI/Robotik‑Labore & Spin‑offs

Tsinghua University (CN) – Robotik/AI in Asien

CMU (US) – Robotik-Institut

EPFL (CH) – Robotik-Forschung

TU München (DE) – humanoider Roboter „Roboy“

🌍 Top 25 Unternehmen für humanoide Robotik

Diese Firmen sind zentral für die Entwicklung & Produktion humanoider Roboter, weil ohne sie entscheidende Teile der Kette fehlen würden:

Chips & Rechenleistung (Gehirn der Roboter)

$NVDA (-1,17 %) Nvidia (US) – AI-GPUs & Isaac-Plattform, Fundament für Robotik-KI

$2330 TSMC (TW) – weltweit wichtigste Foundry, produziert die AI-Chips

$ASML (-1,3 %) ASML (NL) – EUV-Lithographie, unverzichtbar für Chipfertigung

$005930 Samsung Electronics (KR) – Speicher, Logik, Foundry

$HY9H SK Hynix (KR) – DRAM & NAND-Speicher für KI

$MU (-2,2 %) Micron (US) – Speicherlösungen für AI-Workloads

meine Nummer 1 im Sektor ist ASML

Sensorik & Wahrnehmung (Sinne der Roboter)

$SONY Sony (JP) – Bildsensoren, Marktführer

$6861 (-0,74 %) Keyence (JP) – Industrie-Sensorik & Vision-Systeme

$CGNX (-4,2 %) Cognex (US) – Machine Vision, präzise Bildverarbeitung

meine Nummer 1 im Sektor ist Keyence

Aktuatoren & Bewegung (Muskeln der Roboter)

$IFX (-1,19 %) Infineon (DE) – Leistungselektronik, Motorsteuerung

$6594 (+1,13 %) Nidec (JP) – Weltmarktführer für Elektromotoren

$PH Parker-Hannifin (US) – Hydraulik/Pneumatik, Bewegungstechnik

$6481 (+0 %) THK (JP) – Linearführungen & Aktuatoren

meine Nummer 1 im Sektor ist Parker-Hannifin

Kommunikation, Cloud & Infrastruktur (Nerven & Datenfluss)

$QCOM (+1,5 %) Qualcomm (US) – Mobilfunk- & Edge-Chips

$AMZN (-1,75 %) Amazon AWS (US) – Cloud & AI-Infrastruktur

$MSFT (+0,65 %) Microsoft Azure (US) – Cloud, AI-Services

$CSCO (+0,12 %) Cisco (US) – Netzwerke & Security

$VRT Vertiv Holdings (US) – Rechenzentrums-Infrastruktur

meine Nummer 1 im Sektor ist Microsoft

Endanwendungen & Plattformen (Roboter selbst)

$TSLA (-0,77 %) Tesla (US) – humanoider Roboter Optimus

$ABBN (-2,47 %) ABB (CH/SE) – Robotik & Automatisierung

$6954 (+1,19 %) Fanuc (JP) – Industrieroboter & CNC-Systeme

$7012 (+4,43 %) Kawasaki Heavy Industries (JP) – Industrieroboter

PAL Robotics (ES) – humanoide Roboter (TALOS, ARI, TIAGo) - kein börsennotiertes Unternehmen

Neura Robotics (DE) – kognitive humanoide Roboter - kein börsennotiertes Unternehmen

Universal Robots (DK) – Cobots

meine Nummer 1 im Sektor ist Tesla

🇪🇺 Top 10 Europäische Schlüsselunternehmen für humanoide Robotik

$ASML (-1,3 %)

ASML (NL)

Weltmarktführer bei EUV-Lithographie – ohne ASML keine modernen Chips für KI & Robotik.

$IFX (-1,19 %) Infineon (DE)

Führend in Leistungselektronik & Motorsteuerung – entscheidend für Aktuatoren humanoider Roboter.

$STM (-3,85 %)

STMicroelectronics (FR/IT)

Sensoren, Mikrocontroller & Leistungschips – Basis für Steuerung & Wahrnehmung.

$SAP (-3,65 %)

SAP (DE)

ERP & Datenplattformen, wichtig für Integration humanoider Roboter in industrielle Prozesse.

$SIE (-0,33 %)

Siemens (DE)

Industrie-Software, Automatisierung, Digital Twin – Schlüssel für Engineering & Lebenszyklusmanagement.

$KU2 KUKA (DE)

Robotik-Pionier, Industrieroboter & Automatisierung – Know-how für humanoide Bewegungsmechanik.

PAL Robotics (ES) - kein börsennotiertes Unternehmen

Spezialist für humanoide Roboter (TALOS, ARI, TIAGo), international im Einsatz in Forschung & Service.

Neura Robotics (DE) - kein börsennotiertes Unternehmen

Junges High-Tech-Unternehmen, entwickelt kognitive humanoide Roboter mit fortschrittlicher AI (4NE-1).

Universal Robots (DK) - kein börsennotiertes Unternehmen

Marktführer für Cobots – Plattform für sichere Mensch-Roboter-Kollaboration.

Engineered Arts (UK) - kein börsennotiertes Unternehmen

Entwickelt humanoide Roboter wie Ameca, bekannt für realistische Mimik & Gestik – wichtig für HRI (Human-Robot Interaction)

🌏 Top 10 Asiatische Schlüsselunternehmen für humanoide Robotik

$2330

TSMC (Taiwan)

Weltgrößte Halbleiter-Foundry, produziert High-End-Chips (z. B. Nvidia, AMD, Apple) – ohne TSMC keine KI-Hardware.

$005930

Samsung Electronics (Südkorea)

Foundry, Speicher, Logikchips, Bildsensoren – extrem breit in Robotik-Bausteinen aufgestellt.

$HY9H

SK Hynix (KR) – Speicher

$SONY

Sony (Japan)

Marktführer bei CMOS-Bildsensoren, essenziell für Robotik-Sehen & Wahrnehmung.

$6861 (-0,74 %)

Keyence (Japan)

Sensorik & Machine Vision für industrielle Automatisierung, weit verbreitet in der Robotik.

$6954 (+1,19 %)

Fanuc (Japan)

Industrieroboter & CNC-Systeme, einer der wichtigsten Hersteller von Robotik-Hardware weltweit.

$6506 (+3,02 %)

Yaskawa Electric (Japan)

Antriebe, Motion-Control & Roboterarme – relevant für humanoide Bewegungssteuerung.

$6594 (+1,13 %)

Nidec (Japan)

Weltmarktführer für Elektromotoren (vom Mini-Motor bis zu Hochleistungsantrieben).

$7012 (+4,43 %)

Kawasaki Heavy Industries (JP) – Industrieroboter

$9618 (-1,19 %)

JD.com (China)

Treiber für Robotik im E-Commerce & Logistik, investiert in humanoide Robotik-Anwendungen

2Mon.·

Roboter bauen, Schaufeln verdienen

Der Hype dreht sich um humanoide Roboter, aber die stetigen Gewinner sitzen im Hintergrund.

Ich habe die Analyse in zwei Blickwinkel getrennt. 1. Die komplette Wertschöpfungskette humanoider Roboter, die alle Player vom Chip bis zum fertigen Roboter zeigt und 2. die Schaufelhersteller im Hintergrund, die als Enabler immer verdienen, egal welcher Hersteller das Rennen macht.

In der Fertigungstechnologie dominieren ASML, Applied Materials und Tokyo Electron. Qualitätssicherung kommt von Keysight, Advantest und Teradyne. Das Chipdesign stützen Synopsys, Cadence und ARM. Datenströme sichern Arista Networks, Cisco und Equinix. Die Rechenbasis entsteht in der Cloud bei Amazon, Microsoft und Alphabet. Bei Rohstoffen und Batteriematerialien spielen Albemarle, Lynas und Umicore eine zentrale Rolle. Diese Firmen monetarisieren die Investitionswellen ihrer Kunden, besitzen hohe Eintrittsbarrieren, Serviceumsätze und Preissetzungsmacht, bleiben aber zyklisch mit Risiken durch Exportregeln, Capex-Kürzungen und Währungsbewegungen.

🌐 Wertschöpfungskette humanoider Roboter Sektorübersicht

1. Forschung & Chipdesign (IP / EDA)

$ARM (-1,72 %)

ARM Holdings (ARM, UK/USA) – CPU-Architekturen

$SNPS (-0,15 %)

Synopsys (SNPS, USA) – Chip-Designsoftware

$CDNS (-1,48 %)

Cadence Design Systems (CDNS, USA) – EDA & Simulation

2. Fertigungstechnologie & Equipment

$ASML (-1,3 %)

ASML (ASML, NL) – EUV-Lithographie, Schlüsselmonopol

$AMAT (-3,1 %)

Applied Materials (AMAT, USA) – Prozess-Equipment

$8035 (-4,2 %)

Tokyo Electron (8035.T, JP) – Wafer-Equipment

$KEYS (-1,7 %)

Keysight Technologies (KEYS, USA) – Test & HF-Messtechnik

$6857 (-4 %)

Advantest (6857.T, JP) – Halbleitertestsysteme

$TER (-3,23 %)

Teradyne (TER, USA) – Testsysteme + Robotik (Universal Robots)

3. Chipfertigung (Foundries)

$TSM (-1,97 %)

TSMC (TSM, TW) – größter Auftragsfertiger

$005930

Samsung Electronics (005930.KQ, KR) – Speicher + Foundry

$GFS (-2,16 %)

GlobalFoundries (GFS, USA) – spezialisierte Produktion

4. Rechen- & Steuerungseinheit („Gehirn“)

$NVDA (-1,17 %)

Nvidia (NVDA, USA) – GPUs, KI-Beschleuniger

$INTC (-3,2 %)

Intel (INTC, USA) – CPUs, FPGAs

$AMD (-4,24 %)

AMD (AMD, USA) – CPUs/GPUs

$MRVL (-3,92 %)

Marvell Technology (MRVL, USA) – Netzwerk-/Rechenzentrums-Chips

5. Sensorik („Sinne“)

$6758 (-1,14 %)

Sony (6758.T, JP) – CMOS-Bildsensoren

$6861 (-0,74 %)

Keyence (6861.T, JP) – Vision-Systeme, Sensorik

$STM (-3,85 %)

STMicroelectronics (STM, CH/FR) – MEMS-Sensoren

6. Aktuatoren & Leistungselektronik („Muskeln“)

$IFX (-1,19 %)

Infineon (IFX, DE) – Leistungshalbleiter, SiC

$ON (-2,44 %)

N Semiconductor (ON, USA) – SiC/Power Chips

$STM (-3,85 %)

STMicroelectronics (STM, CH/FR) – Motorsteuerung & Power

$TXN (+2,96 %)

Texas Instruments (TXN, USA) – Motorsteuerung, Power-ICs

$ADI (+0,61 %)

Analog Devices (ADI, USA) – Energie- & BMS-Chips

7. Kommunikation & Vernetzung („Nerven“)

$QCOM (+1,5 %)

Qualcomm (QCOM, USA) – 5G/SoCs

$AVGO (-0,59 %)

Broadcom (AVGO, USA) – Netzwerk- & Funkchips

$SWKS (-2,06 %)

Skyworks Solutions (SWKS, USA) – RF-Komponenten

8. Energieversorgung

$300750

CATL (300750.SZ, CN) – Batterien

$6752 (-1,62 %)

Panasonic (6752.T, JP) – Batterien für Automotive/Robotik

$373220

LG Energy Solution (373220.KQ, KR) – Batterien

9. Cloud & Infrastruktur

$AMZN (-1,75 %)

Amazon (AMZN, USA) – AWS

$MSFT (+0,65 %)

Microsoft (MSFT, USA) – Azure

$GOOG (+0,51 %)

Alphabet (GOOGL, USA) – Google Cloud

$EQIX (+0,52 %)

Equinix (EQIX, USA) – Rechenzentrumsbetreiber

$ANET (-0,03 %)

Arista Networks (ANET, USA) – Netzwerk-Infrastruktur

$CSCO (+0,12 %)

Cisco Systems (CSCO, USA) – Edge- & Datacenter-Netzwerke

10. Software & Datenplattformen

$PLTR (-3,25 %)

Palantir (PLTR, USA) – Datenintegration, Entscheidungssoftware

$DDOG (-1,68 %)

Datadog (DDOG, USA) – Cloud-Monitoring / Observability

$SNOW (-1,92 %)

Snowflake (SNOW, USA) – Cloud-native Datenplattform

$ORCL (-1,67 %)

Oracle (ORCL, USA) – Datenbanken, ERP

$SAP (-3,65 %)

SAP (SAP, DE) – ERP/Cloud-Systeme

$PATH (-7,7 %)

UiPath (PATH, USA) – Automatisierungssoftware (RPA)

$AI (-2,76 %)

C3.ai (AI, USA) – Enterprise-AI-Plattform

11. Endanwendungen / Roboter

$ABB

ABB (ABB, CH) – Industrieroboter

$6954 (+1,19 %)

Fanuc (6954.T, JP) – Industrieroboter, CNC

$TSLA (-0,77 %)

Tesla (TSLA, USA) – humanoider Roboter „Optimus“

$9618 (-1,19 %)

JD.com (JD, CN) – E-Commerce & automatisierte Logistik

🛠️ Schaufelhersteller für humanoide Roboter

🔹 Hardtech (physische „Schaufeln“)

Diese Firmen liefern die materielle Grundlage: Fertigungsmaschinen, Rohstoffe, Halbleiter-Basis.

Halbleiter-Equipment & Fertigung

$ASML (-1,3 %)

ASML (ASML, NL) – EUV-Lithographie (Monopol).

$AMAT (-3,1 %)

Applied Materials (AMAT, USA) – Wafer-Equipment.

$8035 (-4,2 %)

Tokyo Electron (8035.T, JP) – Prozess-Equipment.

Testsysteme (Hardware-seitig)

$6857 (-4 %)

Advantest (6857.T, JP) – Halbleitertest.

$TER (-3,23 %)

Teradyne (TER, USA) – Testsysteme + Industrieroboter.

Materialien & Rohstoffe

$ALB (-0,6 %)

Albemarle (ALB, USA) – Lithium (Batterien).

$LYC (-5,02 %)

Lynas Rare Earths (LYC.AX, AUS) – Seltene Erden für Magnete.

$UMICY (+0,49 %)

Umicore (UMI.BR, BE) – Kathodenmaterialien, Recycling.

🔹 Soft-/Infra (digitale „Schaufeln“)

Diese Firmen liefern die Infrastruktur & Tools, ohne die Entwicklung, Training und Betrieb unmöglich wären.

Design-Software & IP

$SNPS (-0,15 %)

Synopsys (SNPS, USA) – EDA-Software.

$CDNS (-1,48 %)

Cadence Design Systems (CDNS, USA) – Chipdesign & Simulation.

$ARM (-1,72 %)

ARM Holdings (ARM, UK/USA) – CPU-Architekturen (Lizenzmodell).

Test & Messtechnik (Software-/Signalebene)

$KEYS (-1,7 %)

Keysight Technologies (KEYS, USA) – Elektronik- & HF-Testsysteme.

Netzwerk & Rechenzentrums-Backbone

$ANET (-0,03 %)

Arista Networks (ANET, USA) – High-Speed-Netzwerke.

$CSCO (+0,12 %)

Cisco Systems (CSCO, USA) – Datacenter/Edge-Netzwerke.

$EQIX (+0,52 %)

Equinix (EQIX, USA) – Rechenzentren (Colocation).

Cloud-Infrastruktur

$AMZN (-1,75 %)

Amazon (AMZN, USA) – AWS (Cloud, AI-Training).

$MSFT (+0,65 %)

Microsoft (MSFT, USA) – Azure.

$GOOG (+0,51 %)

Alphabet (GOOGL, USA) – Google Cloud.

Takeaway: Wer auf den Infrastrukturstack setzt, partizipiert am Robotiktrend unabhängig vom späteren Produktgewinner und reduziert das Einzelproduktrisiko, muss aber mit Zyklen leben. Welche Stufe der Kette bietet aus eurer Sicht die beste Risiko Rendite Kombination und passt in ein diszipliniertes Portfolio?

Quelle: Eigene Analyse auf Basis öffentlich zugänglicher Unternehmensangaben und IR Materialien der genannten Firmen.

Bildmaterial: Techa Tungateja/iStockphoto

4848

34 Kommentare

•

55

•

2Mon.·

Neue 52-Wochen-Hochs bei diesen Aktien

Diese Aktien erreichten heute ein neues 52-Wochen-Hoch:

Meta $META (+0,33 %)

Broadcom $AVGO (-0,59 %)

AMD $AMD (-4,24 %)

Blackrock $BLK (-0,55 %)

Astera Labs $ALAB (+2,29 %)

Arista Networks $ANET (-0,03 %)

Reddit $RDDT (-0,02 %)

Lam Research $LRCX (+0,44 %)

KLA Corp $KLAC (-2,62 %)

S&P Global $SPGI (-0,92 %)

Celsius $CELH

United Rentals $URI (-4,36 %)

Hält du eine der Aktien? Falls ja, Gratulation!

2Mon.·

Diese Aktien sieht die Investmentbank als die großen Profiteure der KI-Adaption

$AAPL (-1,77 %) Apple, Inc. (ISIN: US0378331005)

$ADBE (-0,92 %) Adobe Inc. (ISIN: US00724F1012)

$AES (-0,32 %) AES Corp. (ISIN: US00130H1059)

$AMZN (-1,75 %) Amazon.com Inc. (ISIN: US0231)

$APP (+2,16 %) AppLovin Corp. (ISIN: US03831W1080)

$AXON (-0,12 %) Axon Enterprise, Inc. (ISIN: US05464C1018)

$BE (-9,82 %) Bloom Energy Corp. (ISIN: US09

$CRM (-2,78 %) Salesforce.com, Inc. (ISIN: US79466L3024)

$GOOGL (+0,53 %) Alphabet Inc. (Class A) (ISIN: US02079K3059)

$GTLS (+0,35 %) Chart Industries, Inc. (ISIN: US16115Q3083)

$HUBS (-1,88 %) HubSpot Inc. (ISIN: US4435731009)

$JCI (-2,45 %) Johnson Controls International plc (ISIN: IE00BY7QL619)

$NEE (-1,3 %) NextEra Energy, Inc. (ISIN: US65339F1012)

$NVDA (-1,17 %) NVIDIA Corp. (ISIN: US67066G1040)

$SLB (+4,07 %) Schlumberger N.V. (ISIN: AN8068571086)

$SPGI (-0,92 %) S&P Global Inc. (ISIN: US78409V1044)

$TSLA (-0,77 %) Tesla Inc. (ISIN: US88160R1

$TT (-4,2 %) Trane Technologies PLC (ISIN: IE00BK9ZQ967)

$$VRTX (+0,39 %) Vertex Pharmaceuticals Inc. (ISIN: US92532F1003)

$VERTEX (-0,03 %) Vertex, Inc. (ISIN: US92538J1060)

$VST (-0,71 %) Vistra Corp (ISIN: US92840M1027)

$WIX (+1,28 %) Wix.com Ltd (ISIN: IL0011301780)

Morgan Stanley geht davon aus, dass diese Unternehmen vom globalen Trend zur KI-Integration stark profitieren werden, sei es durch führende Chips wie bei NVIDIA, Cloud- und Softwarelösungen wie bei Amazon, Alphabet oder Salesforce oder spezialisierte Anwendungen in Energie, Industrie und Biotechnologie. Angesichts der erwarteten Investitionen von Tech-Giganten in Höhe von fast 400 Milliarden US-Dollar bis 2026 könnte die Nachfrage in vielen dieser Segmente explodieren. Doch während sich die Liste beeindruckend liest, bleibt im Hintergrund die spannende Überlegung, wer am Ende nicht nur vom Hype, sondern auch vom nachhaltigen Einsatz dieser Technologie lebt.

Quelle: Boerse-Online (Morgan Stanley Bericht zu KI-relevanten Aktien)

Bildmaterial: Techa Tungateja/iStockphoto

77

4 Kommentare

Also Msci world ins Depot und fertig 😂

•

99

•

2Mon.·

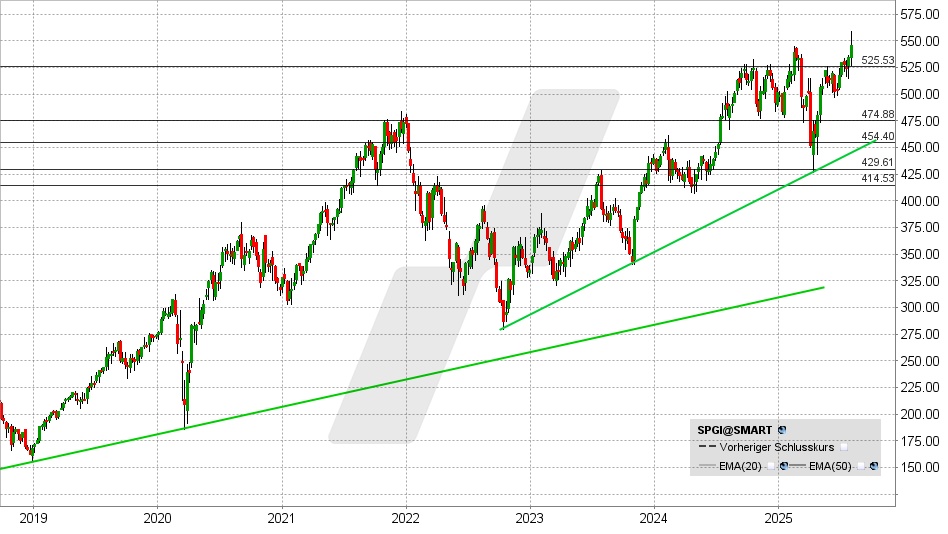

S&P Global: Das profitabelste Uhrwerk der Welt?

Die Zahlen sprechen für sich

In den zurückliegenden zehn Jahren konnte S&P Global den Umsatz von 5,31 auf 14,21 Mrd. USD mehr als verdoppeln.

Gleichzeitig hat sich die Profitabilität etwas verbessert, zuletzt lag die operative Marge bei etwa 39 %.

Der Gewinn hat sich in dieser Zeit von 4,54 auf 15,70 USD je Aktie mehr als verdreifacht.

Darüber hinaus kauft man konstant eigene Aktien zurück. Eine Verwässerung fand nur im Zuge der Übernahme von IHS Market statt. Die scheint sich jedoch auszuzahlen, denn seit dem Zukauf im Jahr 2022 ist der Gewinn mit hohem Tempo angezogen

Erwartungen übertroffen, Prognose erhöht

Ferner hat S&P Quartalsergebnissevorgelegt. Der Gewinn lag in Q2 mit 4,43 USD je Aktie weit über den Erwartungen von 4,25 USD. Mit einem Umsatz von 3,76 Mrd. USD wurden die Analystenschätzungen von 3,68 Mrd. USD ebenfalls übertroffen.

Auf Jahressicht entspricht das einem Umsatzplus von 6 % und einem Gewinnsprung von 10 %.

Zum Wachstum haben alle Sparten beigetragen, wobei sich das Rating-Geschäft mit einem Umsatzplus von nur 1 % mit Abstand am schwächsten entwickelt. Das spricht für eine gedämpfte wirtschaftliche Aktivität.

Das stärkste Wachstum verzeichnete das Index-Geschäft mit einem Anstieg um 15 %.

Darüber hinaus wurde die Prognose für das Umsatzwachstum von 4 – 6 % auf 5 – 7 % und die Gewinnerwartungen von 16,75 – 17, 25 auf 17,00 – 17,25 USD je Aktie erhöht

S&P Global Aktie: Chart vom 04.08.2025, Kurs: 545,66 USD – Kürzel: SPGI | Quelle: TWS

S&P kommt demnach auf eine forward P/E von 31,7. Langjährig pendelt die P/E um einen Wert von 27,2. Aus dieser Warte wäre die Aktie demnach leicht überbewertet. Größere Rücksetzer dürften sich jedoch als Gelegenheit herausstellen, denn sowohl im laufenden als auch in den kommenden Geschäftsjahren werden jeweils Gewinnsteigerungen um 10 – 12 % p. a. erwartet.

Quelle

5Mon.·

Rückblick - meine bisherige Reise

Grüßt euch liebe Community,

ich dachte mir nach etwa 6 Monaten des Investierens teile ich meine Erfahrungen hier mit neueren Investoren wie mir und um Meinungen bzw. Erfahrungen der alten Hasen einzuholen.

Meine Reise mit dem Investieren begann letztes Jahr im Dezember, ich hatte mich auch relativ schnell auf GetQuin registriert, da ich hierzu eine Werbung gesehen hatte. Wie jeder blutige Anfänger habe ich, statt mich zu informieren, einfach mal das gekauft was ich bei einem Kumpel in seinem Depot gesehen habe:

Wie ihr in meiner aktuellen Übersicht sehen könnt, liegen diese Aktien auch immer noch in meinem Depot - Hintergrund hier ist der "Bärenmarkt" den wir seit Anfang des Jahres erleben. Ich wollte die Aktien nämlich nicht mit Verlust verkaufen und dachte bei den kleinen Positionen, die ich investiert hatte, dass es nicht weiter schlimm sei.

Ziel ist es hier allerdings definitiv gründlich auszusortieren.

Dank der Community hier konnte ich viel lernen, habe etliche Posts gelesen und auch selbst den ein oder anderen Post verfasst. Dadurch konnte ich deutlich an Wissen aufbauen und habe gemerkt, dass ich eine feste Strategie brauchte. 🧠

Ziemlich schnell habe ich begonnen, einen ETF-Sparplan auf den $IWDA (-0,38 %) einzurichten, dieser läuft bis heute und ist Teil meiner Strategie. Zusätzlich habe ich noch das ein oder andere Einzelinvest getätigt in:

Mit beiden Unternehmen habe ich mich hier allerdings, im Gegensatz zu den Vorgängern, deutlich mehr befasst, hier liegt mein Anlagehorizont auch weit in der Zukunft dank meines jungen Alters. Hinzu kommt noch, dass ich die Aktien während der Kurseinbrüche gekauft habe - was sich an einem Tag wie heute wieder deutlich bezahlt macht. 😎

Meine zukünftige Strategie wäre eine Core-Satellite-Strategie, mit dem All-World als Core und einem ETF im Bereich Emerging Markets oder Europa als Satellite. Hinzu kommen noch Einzelaktien-Käufe in bewährte Titel und ein $BTC (+1,09 %) Sparplan, welcher ebenfalls einfach laufen gelassen wird, da ich das Thema Krypto als solches ebenfalls extrem spannend finde! 😅

Abschließend möchte ich mich bei allen regelmäßigen "Postern" bedanken, die junge Investoren wie mich mit wertvollen Markt-Infos, neuen Titeln mit spannenden Aussichten und Wissen in Bereichen wie dem Trading oder durchdachten Strategien versorgen.

An die Anfänger kann ich ebenfalls appellieren und möchte euch Mut geben, hier Beiträge zu verfassen, Fragen zu stellen und sich nicht unterkriegen zu lassen - ich stehe ebenfalls am Anfang meiner Karriere und bin dennoch zuversichtlich, wissbegierig und bereit nach meiner Ausbildung weiter in das Thema einzusteigen und meine Strategie auch wirklich durchzusetzen! 🚀

Schönen Abend euch und viel Erfolg in eurer Investment-Karriere 📈

9Positionen

2.144,65 €

0,36 %

1414

3 Kommentare

5Mon.

Herzlichen Glückwunsch erstmal zu deinem Depot, der Grundstein ist gelegt und nun kann dein Geld für dich arbeiten! Bleib stur und stetig dran und hol das Maximum aus deinem Sparplan! Werde das Ganze gern weiter verfolgen. LG

•

88

•

5Mon.·

The S&P Quality FCFAristocrats® Indices

Sehr interessanter Beitrag zum Thema Qualitätsaktien von $SPGI (-0,92 %) Exploring the Principles of Consistency and Efficiency in Free Cash Flow Metrics

Ich selbst bespare per DCA die beiden Indizes, die von SPDR aufgelegt wurden.

44

2 KommentareThanks for sharing this paper, very interesting, I'm actively buying $QDEV since January, and I think it will pay back in the future years. I want to hold it for the next 20 years.

I love quality factor and study and papers about this, just without fcf, are very interesting and meaningful.

I love quality factor and study and papers about this, just without fcf, are very interesting and meaningful.

•

11

•

5Mon.·

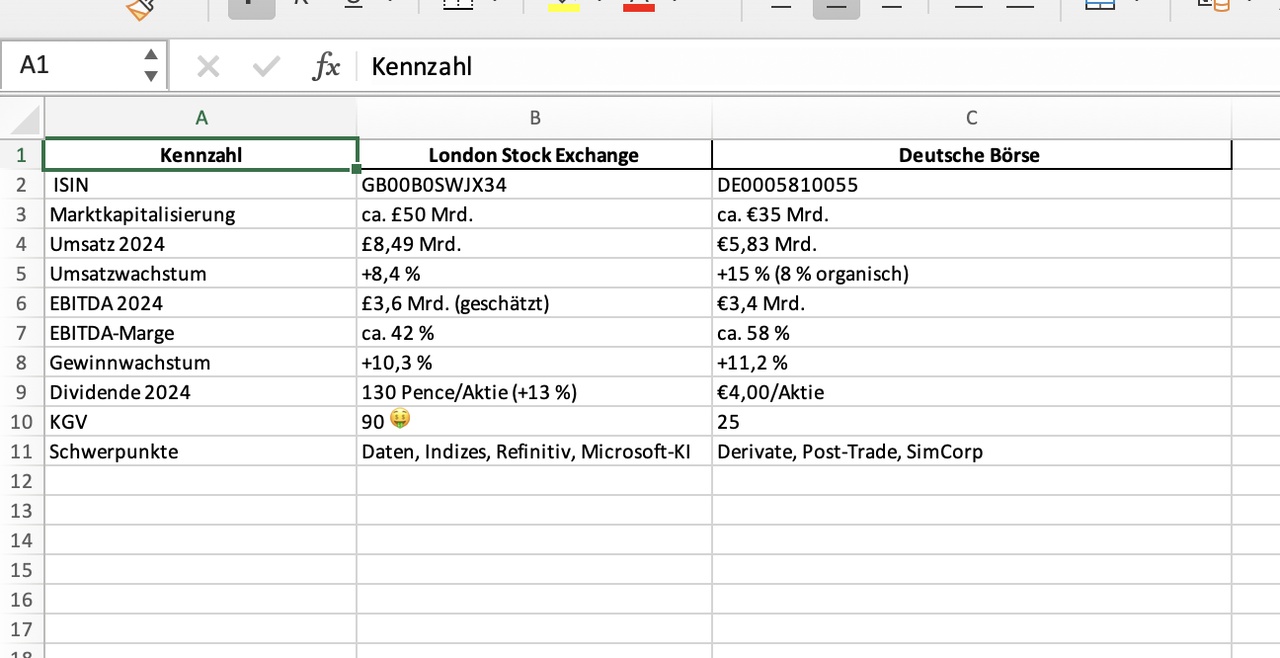

Deutsche Börse 🤓🇪🇺 vs. London Stock Exchange🥸🇬🇧

Börsenbetreiber profitieren direkt vom Handelsvolumen an den Finanzmärkten. Sie verdienen an jeder Transaktion, unabhängig davon, ob die Märkte steigen oder fallen, was ihnen eine gewisse Krisenresistenz verleiht. Zudem bieten sie stabile Einnahmen durch Handelsgebühren, Datenlizenzen und Indexprodukte.

Bei meiner Recherche zur $SPGI (-0,92 %) Aktienvorstellung stieß ich auf London Stock Exchange, als ich wissen wollte, wer eigentlich hinter den FTSE Indizes steckt.

Ich malte mir gleich gedanklich ein fantastisches Narrativ zu LSEG aus, aber nach einer oberflächlichen Analyse und dem Vergleich mit der Deutschen Börse kam die Ernüchterung.

Zusammenfassend spricht vieles eher für $DB1 (-0,47 %), ein solides Geschäftsmodell, hohe Profitabilität, attraktive Margen, starke Marktstellung in der EU und kontinuierliches Wachstum, ein echtes Qualitätsunternehmen.

Was denkt ihr darüber?

55

7 Kommentare

5Mon.

Wieso vergleichst du Kennzahlen in unterschiedlicher Währung?

•

44

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet