Die Zahlen sprechen für sich

In den zurückliegenden zehn Jahren konnte S&P Global den Umsatz von 5,31 auf 14,21 Mrd. USD mehr als verdoppeln.

Gleichzeitig hat sich die Profitabilität etwas verbessert, zuletzt lag die operative Marge bei etwa 39 %.

Der Gewinn hat sich in dieser Zeit von 4,54 auf 15,70 USD je Aktie mehr als verdreifacht.

Darüber hinaus kauft man konstant eigene Aktien zurück. Eine Verwässerung fand nur im Zuge der Übernahme von IHS Market statt. Die scheint sich jedoch auszuzahlen, denn seit dem Zukauf im Jahr 2022 ist der Gewinn mit hohem Tempo angezogen

Erwartungen übertroffen, Prognose erhöht

Ferner hat S&P Quartalsergebnissevorgelegt. Der Gewinn lag in Q2 mit 4,43 USD je Aktie weit über den Erwartungen von 4,25 USD. Mit einem Umsatz von 3,76 Mrd. USD wurden die Analystenschätzungen von 3,68 Mrd. USD ebenfalls übertroffen.

Auf Jahressicht entspricht das einem Umsatzplus von 6 % und einem Gewinnsprung von 10 %.

Zum Wachstum haben alle Sparten beigetragen, wobei sich das Rating-Geschäft mit einem Umsatzplus von nur 1 % mit Abstand am schwächsten entwickelt. Das spricht für eine gedämpfte wirtschaftliche Aktivität.

Das stärkste Wachstum verzeichnete das Index-Geschäft mit einem Anstieg um 15 %.

Darüber hinaus wurde die Prognose für das Umsatzwachstum von 4 – 6 % auf 5 – 7 % und die Gewinnerwartungen von 16,75 – 17, 25 auf 17,00 – 17,25 USD je Aktie erhöht

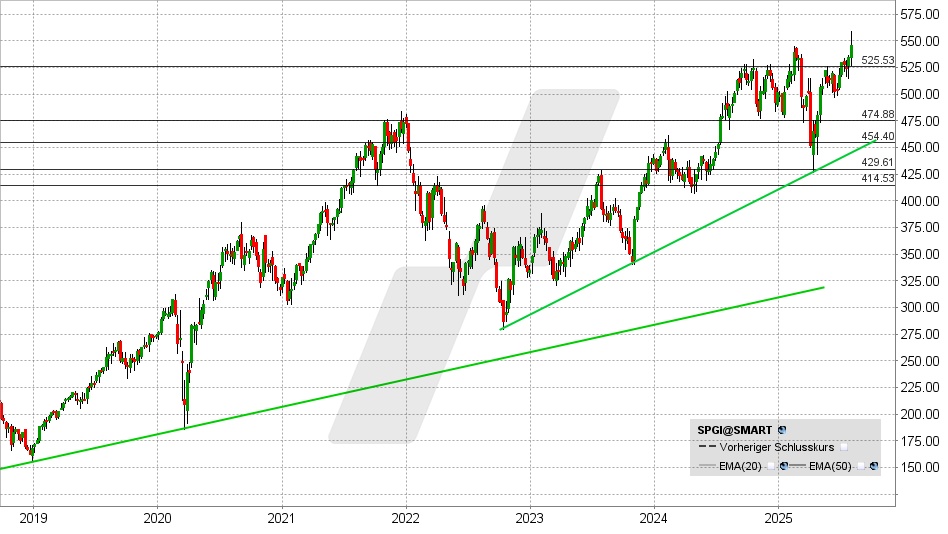

S&P Global Aktie: Chart vom 04.08.2025, Kurs: 545,66 USD – Kürzel: SPGI | Quelle: TWS

S&P kommt demnach auf eine forward P/E von 31,7. Langjährig pendelt die P/E um einen Wert von 27,2. Aus dieser Warte wäre die Aktie demnach leicht überbewertet. Größere Rücksetzer dürften sich jedoch als Gelegenheit herausstellen, denn sowohl im laufenden als auch in den kommenden Geschäftsjahren werden jeweils Gewinnsteigerungen um 10 – 12 % p. a. erwartet.

Quelle