$ERIC A (+0,18 %)

$DPZ (-0,4 %)

$JNJ (-0,81 %)

$JPM (+1,19 %)

$WFC (+0,08 %)

$BLK (-0,04 %)

$GS (+0,6 %)

$C (+0,27 %)

$MC (-0,2 %)

$ASML (-0,01 %)

$BAC (+0,45 %)

$MS (+0,51 %)

$JBHT (-0,07 %)

$EQT (-1,06 %)

$SRT (+0,73 %)

$NESNE

$TSM (-0,29 %)

$ABBN (-0,12 %)

$UAL (-1,67 %)

$TOM (-1,15 %)

$VOLV B (-0,46 %)

$AXP (-0,2 %)

$SLBG34

$STT (+0,62 %)

Diskussion über DPZ

Beiträge

212Wo.·

Quartalsberichte 13.10-17.10.25

1414

2Wo.·

The Humanoid 66 – Der nächste industrielle Wendepunkt

Guten Morgen liebe Getquin Community 👋

Heute möchte ich euch The Humanoid 66 vorstellen und was es damit auf sich hat. Der Markt für humanoide Robotik nimmt gerade erst Fahrt auf und steht vor einem der größten Umbrüche seit der Automobilisierung. Morgan Stanley und Goldman Sachs rechnen bis 2035 mit einem Marktvolumen zwischen 38 Milliarden und drei Billionen US-Dollar. Bis 2050 könnten allein in den USA über 60 Millionen humanoide Roboter im Einsatz sein.

Mit The Humanoid 66 hat Morgan Stanley eine Liste von 66 Unternehmen erstellt, die direkt oder indirekt von dieser Entwicklung profitieren dürften. Dazu zählen nicht nur die Hersteller selbst, sondern auch Zulieferer und Technologiekonzerne, die die notwendige Infrastruktur stellen, von Halbleiter- und Batterieproduzenten über Sensorik und Software bis hin zu Plattformbetreibern für künstliche Intelligenz.

Zu den führenden Playern gehören $TSLA (+0,92 %) Tesla mit Optimus, Figure AI mit Figure 02, Agility Robotics mit Digit, Boston Dynamics mit Atlas sowie Unitree mit H1 und G1. Tesla plant bereits, 2024 mehr als tausend Optimus-Roboter in den eigenen Fabriken einzusetzen. Das Ziel ist klar: humanoide Maschinen zu Preisen zwischen 20.000 und 30.000 US-Dollar massentauglich zu machen. Figure AI arbeitet eng mit $MSFT (+1,94 %) Microsoft, OpenAI und $BMW (+0,09 %) BMW zusammen und konnte in einer Finanzierungsrunde über 675 Millionen US-Dollar einsammeln.

Der technologische Fortschritt ist der zentrale Treiber dieser Entwicklung. Multimodale generative KI ermöglicht humanoiden Robotern, Sprache zu verstehen, mit Menschen zu kommunizieren und Aufgaben eigenständig auszuführen. Fortschritte in Aktuatorik, LiDAR-Systemen, Kraftsensorik und Batterietechnik machen die Maschinen effizienter und menschenähnlicher. Die Energiedichte moderner Lithium-Ionen-Zellen wächst alle zwei Jahre um rund 20 Prozent, gleichzeitig sinken die Kosten pro Kilowattstunde bis 2030 voraussichtlich auf 80 US-Dollar.

Parallel steigen die Lohnkosten für menschliche Arbeit deutlich. In den USA liegen sie aktuell bei knapp 40 US-Dollar pro Stunde, während sie in China bei rund 6,50 US-Dollar und in Indien bei 4,45 US-Dollar liegen. Studien zeigen, dass Automatisierung die Arbeitskosten in Industrieländern wie Deutschland, Japan und den USA bis 2025 um bis zu ein Drittel reduzieren kann. Besonders betroffen sind Branchen wie Landwirtschaft, Bauwesen, Pflege, Logistik und Fertigung, in denen heute Millionen Stellen unbesetzt bleiben.

The Humanoid 66 zeigt, dass dieser Wandel weit über einzelne Unternehmen hinausgeht. Es entsteht ein neues industrielles Ökosystem, das Hardware, Software, Energie und Daten miteinander verknüpft. Die Preissenkung, Skalierbarkeit und Integration in bestehende Wertschöpfungsketten entscheiden darüber, wer zu den Gewinnern gehört.

Takeaway: Humanoide Robotik ist keine Zukunftsvision mehr, sondern der Beginn einer strukturellen Neuordnung der Weltwirtschaft. Wer früh in Schlüsselbereiche wie KI-Chips, Batterien, Sensorik und Automatisierung investiert, positioniert sich in einem Sektor, der ähnlich tiefgreifend wirken dürfte wie die Erfindung des Autos. Die entscheidende Frage ist nur, wie weit die Gesellschaft bereit ist, diese neue Form der Arbeitskraft zu akzeptieren und zu integrieren.

Für alle, die tiefer einsteigen möchten: Das sind die Unternehmen aus dem Morgan-Stanley-Report Humanoids @Tenbagger2024

@Multibagger

1. Tesla — USA — $TSLA (+0,92 %)

2. Toyota — Japan — $7203 (-0,3 %)

3. Xpeng — China — $XPEV (-2,02 %)

4. Naver — Südkorea — (nicht börsennotiert)

5. CATL — China — $3750 (+0,16 %)

6. LG Energy Solution — Südkorea — $373220 Tochtergesellschaft von LG

7. Samsung / Samsung SDI — Südkorea — $SMSN (-1,8 %)

8. SK Innovation — Südkorea — $096770

9. HD Hyundai Infracore / Doosan (Komponente) — Südkorea — $042670

10. Hengli Hydraulic — China — $601100

11. NTN — Japan — $6472 (+2,01 %)

12. NSK — Japan — $6471 (-1,1 %)

13. Sanhua — China — $002050

14. Siemens — Deutschland — $SIE (-0,13 %)

15. Top Group („Topu“) — China — $601689

16. Ambarella — USA — $AMBA (-0,72 %)

17. Synopsys — USA — $SNPS (-2,62 %)

18. NXP — Niederlande / USA — $NXPI (-5,43 %)

19. Qualcomm — USA — $QCOM (-2,39 %)

20. TSMC — Taiwan — $TSM (-0,29 %)

21. Wolfspeed — USA — $WOLF

22. ARM — UK — $ARM (-0,65 %)

23. onsemi — USA — $ON (-1,89 %)

24. Cadence — USA — $CDNS (-3,02 %)

25. STMicroelectronics — Niederlanden — $STM (-0,91 %)

26. NVIDIA — USA — $NVDA (+1,89 %)

27. SK hynix — Südkorea — $HY9H (-8,76 %)

28. Socionext — Japan — $6526

29. SMIC — China — $0981

30. Infineon — Deutschland — $IFX (-0,99 %)

31. Renesas — Japan — $6723 (+2,91 %)

32. Dassault Systèmes — Frankreich — $DSY (-3,24 %)

33. Mobileye — Israel / Intel-Ökosystem — $MBLY

34. Hexagon — Schweden — $HEXA B (-1,14 %)

35. Knight Transportation — USA — $KNX (+0 %)

36. DSV — Dänemark — $DSV (+0 %)

37. Werner Enterprises — USA — $WERN (+0 %)

38. DHL Group — Deutschland / international — $DHL (+1,37 %)

39. Kuehne + Nagel — Schweiz — $KNIN (-0,55 %)

40. Obayashi — Japan — $1802 (+0 %)

41. China State Construction Engineering Corporation (CSCEC) — China — $601668

42. RBG (vermutlich eine asiatische Baugesellschaft) — (nicht börsennotiert)

43. Shimizu — Japan — $1803 (-2,52 %)

44. Taisei — Japan — $1801 (-1,57 %)

45. Baker Hughes — USA — $BKR (+1,15 %)

46. SLB (Schlumberger) — USA — $SLB

47. Tenaris — Luxemburg / multinational — $TEN (+0,99 %)

48. Halliburton — USA — $HAL (+0,38 %)

49. Amazon — USA — $AMZN (+0,06 %)

50. Coupang — Südkorea — $CPNG (+0,31 %)

51. JD.com — China — $JD (-0,6 %)

52. BMW — Deutschland — $BMW (+0,09 %)

53. Mercedes-Benz — Deutschland — $MBG (+1,09 %)

54. General Motors — USA — $GM (-0,3 %)

55. BYD — China — $1211 (-0,83 %)

56. Stellantis — NL / multinational — $STLAM (+0,89 %)

57. Ford — USA — $F (-1,19 %)

58. McDonald’s — USA — $MCD (-0,29 %)

59. Domino’s — USA — $DPZ (-0,4 %)

60. BGF Retail — Südkorea — $282330

61. GS Retail — Südkorea — $007070

62. Lotte — Südkorea — $004990

63. Yum China — China — $YUMC (-0,92 %)

Quelle: Morgan Stanley Research Bluepaper Humanoids Investment Implications of Embodied AI und Stock3 Paukenschlag Deutschlands Hersteller humanoider Roboter The Humanoid 66, 05.10.2025

1818

17 Kommentare

DerDanner@Therapeut

2Wo.

•

22

•Alle 3 weiteren Antworten anzeigen

2Mon.·

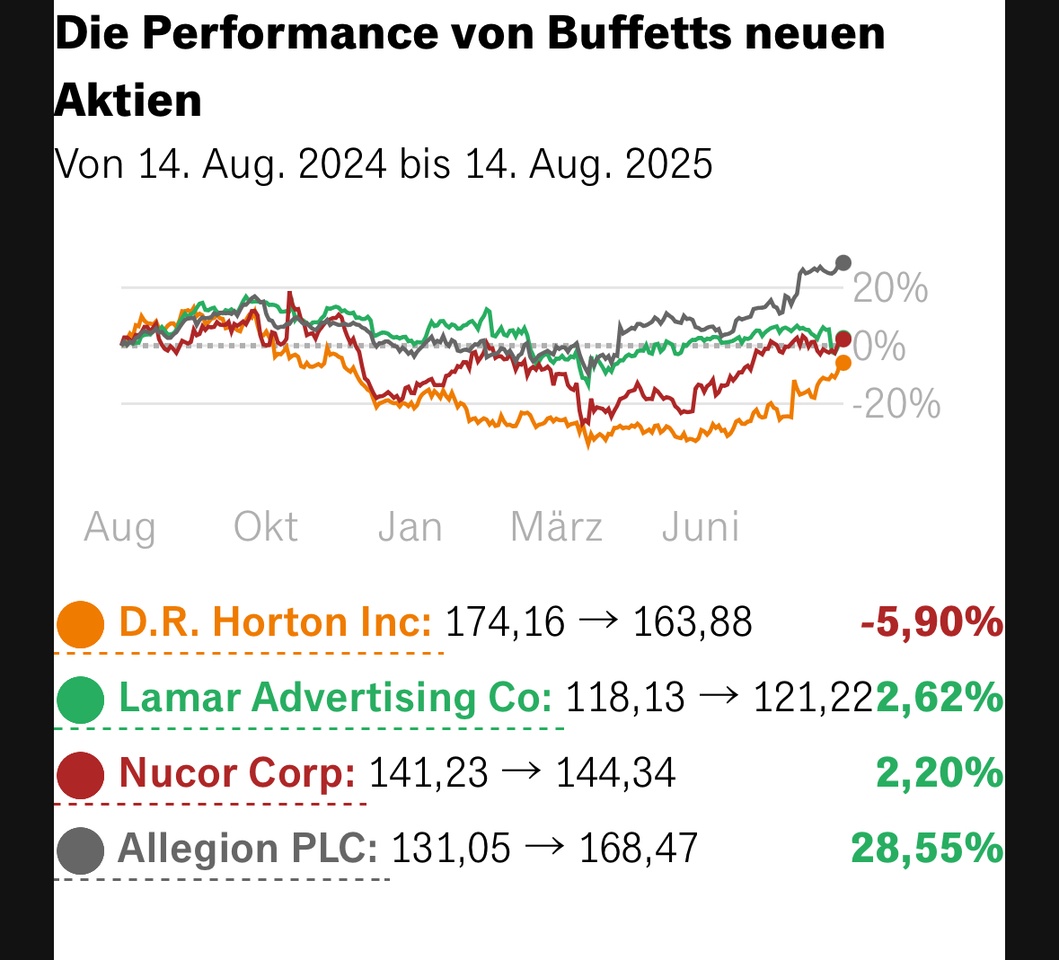

Buffett macht geheime Position öffentlich

Der 94-jährige Starinvestor steigt bei neuen Aktien ein, wie Daten der US-Börsenaufsicht SEC zeigen, die in der Nacht auf Freitag veröffentlicht wurden. In dem Dokument wird auch die Identität einer im Geheimen aufgebauten Position aufgelöst.

Berkshire steigt bei United Health ein

Über zwei Quartale hatte Berkshire heimlich eine Position in einer Aktie aufgebaut, ohne diese angeben zu müssen. Der Vorgang ist nicht ungewöhnlich. Das passiert typischerweise, wenn Berkshire große Positionen aufbaut und nicht will, dass Nachahmer den Preis in die Höhe treiben.

Es ist der US-Versicherer United Health $UNH (-0,49 %)

Nachdem Buffetts Einstieg bekannt wurde, schoss die Aktie nachbörslich um über acht Prozent nach oben. Seit Jahresbeginn liegt sie indes immer noch rund 45 Prozent im Minus.

Analysten sind mehrheitlich zuversichtlich, dass United Health seine Schwierigkeiten bald überwinden wird. Dem Finanzdienst LSEG zufolge raten derzeit 19 von 28 Experten zum Kauf der Aktie. Ihr durchschnittliches Kursziel liegt mit 313,50 Dollar gut 15 Prozent über dem Schlusskurs von Donnerstag.

Vier weitere Käufe

Beim Stahlproduzenten $NUE (+1,39 %) Nucor besaß Berkshire zum 30. Juni 6,6 Millionen Aktien im Wert von 857 Millionen Dollar. Beim Hausbauunternehmen $DHI (-2,95 %) DR Horton belief sich die Position auf 191 Millionen Dollar, bei der Außenwerbefirma $US5128152007 Lamar Advertising auf 142 Millionen Dollar und bei $ALLE (+0 %) Allegion, einem Hersteller von Schließsystemen, auf 112 Millionen Dollar.

Im Portfolio von Berkshire sind alle vier Aktien eher unbedeutend. Zusammen kommen sie lediglich auf einen Wert von 1,3 Milliarden – nur 0,5 Prozent des Gesamtportfolios.

Die wichtigste Position, die aufgestockt wurde, ist dagegen der Öl-Konzern $CVX (-0,1 %) Chevron. Hier erhöhte Berkshire erstmals seit dem vierten Quartal 2023 seine Position. Sie wuchs um knapp drei Prozent.

Daneben stockte Berkshire auch bei $POOL (-0,26 %) Pool, nach eigenen Angaben weltweit führendem Händler für Schwimmbadzubehör, auf (plus 136 Prozent) sowie beim Getränkehersteller $STZ (-1,78 %) Constellation Brands (plus elf Prozent), beim Luft- und Raumfahrtunternehmen $HEI (+0,26 %) Heico (plus elf Prozent) und der Pizzakette $DPZ (-0,4 %) Dominos Pizza (plus 0,5 Prozent).

Berkshires Aktien-Portfolio schrumpft weiter

Verkauft wurden 20 Millionen $AAPL (+0,21 %) Apple-Aktien und Papiere von $BAC (+0,45 %) Bank of America und $DHI (-2,95 %) D.R. Horton, darüber hinaus trennte man sich komplett von $TMUS (-0,47 %) T-Mobile US.

Im zweiten Quartal verkaufte Berkshire außerdem Aktien des Kabelfernsehunternehmens $CHTR (-0,13 %) Charter Communications (minus 46,5 Prozent), des Gesundheitskonzerns $DVA (-0,43 %) Davita (minus 3,8 Prozent) und des Medienunternehmens $FWONA (-0,66 %) Liberty Media (2,5 Prozent).

Bei Davita verkaufte Buffett auch im laufenden Quartal Aktien. Zwar ist Davita immer noch die zehntgrößte Position im Berkshire-Portfolio, seit dem 31. März ist sie aber um acht Prozent geschrumpft. Seit Jahresbeginn sind es sogar fast minus elf Prozent.

Quelle: Text (Auszug) & Grafiken: Handelsblatt, 15.08.2025

5Mon.·

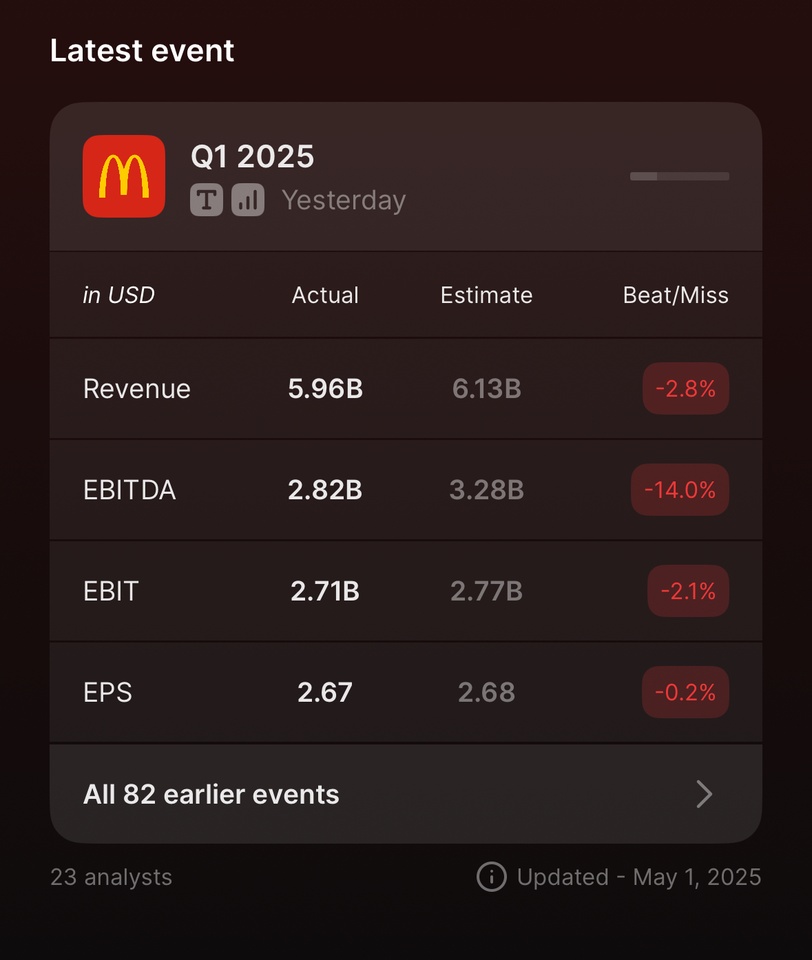

🍟 Pommes stabil, Gäste weniger: McDonald’s Q1 2025

McDonald’s $MCD (-0,29 %) gehört zu meinen Top 3 Positionen im Depot und das nicht ohne Grund:

Der Konzern steht seit Jahrzehnten für Stabilität, Dividendenstärke und globale Markenmacht.

Aber auch McDonald’s ist nicht immun gegen Inflation, Konsumzurückhaltung und makroökonomischen Gegenwind.

Im folgenden Beitrag ordne ich die Q1-Zahlen, basierend auf dem offiziellen Earnings Release [1] und ergänzenden Aussagen aus dem Earnings Call/Webcast [2] ein.

Neben den reinen Zahlen geht’s auch um Loyalitätsprogramme, Margenentwicklung, neue Menüstrategien und mein persönliches Fazit zur Aktie.

Viel Spaß!

_______________

McDonald’s startet mit einem Rückgang bei Umsatz und Gewinn ins neue Jahr, vor allem in den USA schwächelt das Geschäft. Dennoch zeigt das Unternehmen globale Resilienz, besonders durch seine Lizenzmärkte und das stark wachsende Loyalty-Programm.

📊 ESTIMATES VS. REPORTED

*(Laut Earnings Report lag der operative Gewinn (EBIT) bei $2,65 Mrd., der Drittanbieter Quartr nennt leicht abweichend $2,71 Mrd., was auf Rundung oder andere Bewertungsmaßstäbe zurückzuführen sein kann.)

📊 Ergebnisse Q1 2025

- Umsatz: $5,96 Mrd. (Vorjahr: $6,17 Mrd.) -> Rückgang um 3 %

- Operativer Gewinn (EBIT): $2,65 Mrd. (Vorjahr: $2,74 Mrd.) -> Rückgang um 3 %

- Gewinn pro Aktie (EPS):

- GAAP (inkl. Sondereffekte): $2,60 (Vorjahr: $2,66) → -2 %

- Non-GAAP (bereinigt): $2,67 (Vorjahr: $2,70) → -1 %

Was ist GAAP vs. Non-GAAP?

- GAAP: offizielle Bilanzierung nach US-Rechnungslegungsregeln

- Non-GAAP: bereinigte Zahlen, z. B. ohne Sondereffekte wie Umstrukturierungskosten, oft besser geeignet, um das „operative Geschäft“ zu bewerten

💰 Marge & Ergebnis

„Unsere bereinigte operative Marge lag bei rund 45,5 %, trotz rückläufiger Umsätze.“

- Ian Borden, CFO

- Operative Marge leicht rückläufig (vs. 46,3 % im GJ 2024), aber angesichts des Umfelds weiterhin sehr robust

- Restaurantmargen über $3,3 Mrd. im Q1

- Rückgänge bei Company-Operated Margins, v. a. in Europa (hierzu ein kurzer Exkurs):

EXKURS: Company-Operated Margin: (Betriebsmarge aus unternehmenseigenen Restaurants)

..bezeichnet die Gewinnspanne, die McDonald’s aus den Restaurants erzielt, die es selbst betreibt, im Gegensatz zu Franchise- oder Lizenzbetrieben.

McDonald’s betreibt weltweit zwei Arten von Restaurants:

1 . Franchise-Restaurants (rund 95 %)

- Betrieben von unabhängigen Unternehmern.

- McDonald’s verdient daran über Franchisegebühren, Mieten & Umsatzbeteiligung.

2 . Company-Operated Restaurants (ca. 5 %)

- Gehören direkt McDonald’s

- Umsätze und Kosten laufen komplett über die Konzernbilanz.

Warum ist diese Marge wichtig?

- Sie zeigt, wie profitabel McDonald’s eigene Filialen sind.

- Wenn z. B. Kosten für Personal, Lebensmittel oder Energie steigen, drückt das diese Marge.

- Im Earnings Call wurde betont, dass die Company-Operated Margins im Q1 unter Druck standen, v. a. in Europa wegen:

- Kosteninflation

- schwächerer Nachfrage

- ungünstiger Wechselkurse

🌍 Globale Vergleichszahlen (Comparable Sales):

- Das sind die Umsätze aus bestehenden Restaurants, die seit mindestens 13 Monaten geöffnet sind. Sie zeigen das organische Wachstum ohne den Effekt neuer Standorte.

- Weltweit: -1,0 %

- USA: -3,6 %

- International Operated Markets (IOM): -1,0 %

- International Developmental Licensed Markets (IDL): +3,5 %

Was sind IOM und IDL Märkte?

- IOM: Länder und Regionen, in denen McDonalds selbst stärker involviert ist (z.B. Deutschland, UK, Frankreich)

- IDL: Länder, in denen McDonald’s seine Restaurants nicht selbst betreibt, sondern an lokale Franchise-Partner lizenziert. Diese zahlen Gebühren an McDonald’s, führen das Geschäft aber eigenständig. Beispiele: Japan, Naher Osten, Teile von Asien und Afrika.

📉 Warum lief es in den USA schlechter?

Der Umsatzrückgang in den USA (-3,6 % Comparable Sales) lag vor allem an:

- Weniger Gästen (sinkende Besucherzahlen)

- Konsumzurückhaltung bei niedrigeren Einkommensgruppen

- Preiserhöhungen im Vorjahr, die Kunden nun verstärkt abschrecken

- Weniger Bestellungen pro Besuch & weniger Premiumprodukte im Warenkorb (schwächerer Produktmix)

🌐 Systemweiter Umsatz (Systemwide Sales):

- Dieser umfasst den Gesamtumsatz aller McDonald’s-Restaurants, also sowohl bestehende als auch neue Standorte, unabhängig davon, ob sie von McDonald’s selbst oder von Franchise-Partnern betrieben werden.

- Q1 2025: -1 %

- aber: +1 % in konstanten Wechselkursen

Was bedeutet das?

Ohne den Einfluss schwankender Wechselkurse wäre der Umsatz um 1 % gestiegen. In US-Dollar gerechnet wirkt sich z. B. ein schwacher Euro negativ aus, obwohl das Geschäft vor Ort stabil ist.

🔁 Leap Day verzerrt Vergleich:

2024 war ein Schaltjahr mit dem 29. Februar (Leap Day), das bedeutet: ein Verkaufstag mehr im Vergleich zu 2025, was die Vorjahresbasis künstlich höher erscheinen lässt. Dadurch wirkt der Umsatzrückgang größer, als er in Realität ist.

🎯 Loyalty-Programm, McDonald’s digitaler Joker

Über die App oder mit Kundenkonto erhalten Nutzer Treuepunkte für ihre Bestellungen, die sie gegen kostenlose Produkte oder Rabatte eintauschen können, ähnlich wie Payback, aber mit Burgern.

- $8 Mrd. Umsatz im Q1 2025 mit Loyalty-Mitgliedern

- $31 Mrd. in den letzten 12 Monaten

- 175 Mio. aktive Nutzer (in den letzten 90 Tagen), rollierend gemessen

Wieso ist der Umsatz über Loyalty-Mitglieder höher als der Konzernumsatz von $5,96 Mrd.?

- Die $8 Mrd. sind Systemumsatz (Systemwide Sales s.o., also der Gesamtumsatz aller McDonald’s-Restaurants weltweit, auch der Franchisebetriebe.

- McDonald’s Konzernumsatz ($5,96 Mrd.) enthält nur die Einnahmen des Unternehmens selbst (z. B. Franchisegebühren & Umsätze aus eigenen Filialen).

➡ Der hohe Loyalty-Umsatz zeigt, wie stark Kundenbindung und App-Nutzung mittlerweile sind und wie wichtig diese digitale Strategie für McDonald’s Zukunft ist.

➡️ Loyalty-Kunden bestellen häufiger, geben mehr aus und sind weniger preissensibel. Das Programm hilft McDonald’s, Umsätze zu stabilisieren und Kunden an die Marke zu binden, besonders in wirtschaftlich schwierigen Zeiten.

💳 Konsumklima & Kundenverhalten

„Anders als vor ein paar Monaten ist nun auch der Verkehr der Mittelstandskonsumenten fast so stark eingebrochen wie der der einkommensschwachen Haushalte.“

- Christopher Kempczinski, CEO

- Makroökonomischer Druck & geopolitische Unsicherheit belasten das QSR-Umfeld stärker als erwartet.

- Low- und Middle-Income-Kunden geben deutlich weniger aus – vor allem in den USA.

- High-Income-Kunden bleiben relativ stabil.

Verständnis: Was ist das genannte QSR-Umfeld

QSR = Quick Service Restaurant

Darunter versteht man die Branche der Schnellrestaurants, also z. B. McDonald’s, Burger King, Subway, KFC etc.

Wenn im Earnings Call von der „QSR industry“ die Rede ist, meint man den Wettbewerb und die Nachfrage im globalen Fast-Food-Sektor.

Das „QSR-Umfeld“ umfasst:

- Verbraucherverhalten (wie oft gehen Leute essen?)

- Konkurrenzdruck

- Preisstrategien

- Kosten (z. B. für Rohstoffe, Löhne, Mieten)

🔎 Zwischenfazit bis hierher:

Die Zahlen zeigen ein erwartungsgemäß herausforderndes Quartal mit Umsatz- und Ergebnisrückgängen in fast allen Kernmärkten.

Besonders die USA haben durch Inflation, Preisdruck und schwächere Nachfrage gelitten.

Gleichzeitig bleibt McDonald’s mit einer operativen Marge von 45,5 % bemerkenswert profitabel, was für die Widerstandskraft des Geschäftsmodells spricht.

Das Wachstum in den Lizenzmärkten (IDL) sowie das starke Loyalty-Programm liefern klare Lichtblicke.

Für mich sind das erste Anzeichen dafür, dass McDonald’s strukturell gut aufgestellt ist, auch wenn die kurzfristige Dynamik aktuell gebremst ist.

⚙️ Weitere Initiativen & Strategie 2025:

Wertorientierte Menüstrategie & McValue Plattform

„Leadership bei Preis-Leistung ist in diesem Umfeld entscheidend.“

- Kempczinski, CEO

- $5 Meal Deal in den USA

- EDAP-Menüs (Every Day Affordable Price) in allen 5 wichtigsten internationalen Märkten

- Beispiel Frankreich: Happy Meal für 4 €, Menü-Kooperation mit Ligue 1

- Beispiel Deutschland: neues McSmart Snacks Programm für preisbewusste Kunden

Kundenbindung & Marketing-Offensiven

„Unsere Minecraft-Kampagne ist unsere größte globale Kampagne bisher – mit über 100 teilnehmenden Märkten.“

- Kempczinski, CEO

- Minecraft Movie-Kampagne mit digitalem Erlebnis & In-Store-Promos

- 50 Jahre Frühstück in den USA mit McMuffin-Day & Bagel-Rückkehr

- In Kanada: $1 Kaffee & Hockey-Promo mit 50 Mio. Impressions

Innovation & neue Struktur

„Wir stellen Spezialisten für Burger, Chicken & Getränke auf, da wir immer mehr gegen spezialisierte Anbieter antreten (z. B. Ketten, die sich nur auf Chicken oder Getränke konzentrieren, wie Chick-fil-A oder Starbucks, um gezielte Produkte zu entwickeln und sich in diesen Segmenten besser durchzusetzen.„

- Neues Restaurant Experience Team

- Schnellere Umsetzung dank integriertem Produkt-/Tech-/Supply-Ansatz

- CosMc’s Insights fließen in neue Getränketests in US-Stores ein

- Neue Kategorie-Verantwortliche für Beef, Chicken & Beverages

GBS = Global Business Services:

- McDonald’s zentralisiert Bereiche wie Buchhaltung, IT & Controlling, um Kosten zu sparen und schneller zu arbeiten.

Mehr Fokus auf Mobile Orders & Digitalisierung

- Mobile-Bestellungen über App & Kioske machen den Bestellprozess effizienter, sammeln Daten und steigern den Warenkorbwert

Investitionen:

- Bis 2027 jährlich +$300–500 Mio. CapEx geplant

- Fokus auf neue Restaurants, Modernisierung & Technologie

📉 Herausforderungen:

- Inflation & Kaufzurückhaltung, v. a. in den USA & Europa

- Währungsrisiken: Schwache Fremdwährungen drücken den Umsatz in US-Dollar

- Operativer Margendruck: Steigende Kosten bei gleichzeitig sinkender Besucherzahl

📌 Persönliches Fazit

McDonald’s hat im ersten Quartal gezeigt, dass selbst ein Gigant unter Druck geraten kann, vor allem in einem schwachen wirtschaftlichen Umfeld mit rückläufigen Besucherzahlen in den USA und Europa.

Der Kurs hält sich trotzdem relativ stabil.

Gleichzeitig überzeugen mich die langfristigen Hebel:

das starke Loyalty-Programm, gezielte Preismodelle und die internationale Expansion in Lizenzmärkten (IDL), welche solide wachsen.

Ich halte meine Position weiter, denn McDonald’s bleibt für mich ein robustes Basis-Investment.

Weitere Zukäufe wird es aktuell aber nicht geben, dafür möchte ich erst sehen, dass sich die Margen und Gästezahlen nachhaltig stabilisieren.

_____________

Vielen Dank fürs Lesen! 🤝

_____________

Quellen:

[1] https://corporate.mcdonalds.com/content/dam/sites/corp/nfl/pdf/Q1_25_Earnings_Release.pdf

[2] https://web.quartr.com/link/companies/5595/events/314423?targetTime=0.0

______________

$MCD (-0,29 %)

$YUM (-0,51 %)

$QSR (-0,54 %)

$WEN (-2,42 %)

$CMG (-1,18 %)

$SBUX (-0,87 %)

$DPZ (-0,4 %)

$JACK (-1,34 %)

2323

6 Kommentare

5Mon.

Danke für den Beitrag und deine Einschätzung.

•

11

•7Mon.·

Ein Steak geht immer 🤤

Mit $TXRH (-1,36 %)

$CMG (-1,18 %)

$MCD (-0,29 %)

$DRI (-1,08 %)

$DPZ (-0,4 %) habe ich ein paar Restaurants in meinem Sparplan Depot 😁

Letzte Earnings Texas Roadhouse

- Dividende wird um 11 % auf 0.68$ erhöht

- Aktienrückkaufprogramm von 500 Mio.$

4Q 2024 4Q2023

Umsatz 1.437 Mrd.$ 1.164 Mrd.$

Nettogewinn 115 Mio.$ 72 Mio.$

EPS 1.73$ 1.08$

Quelle

Seid ihr in der Branche dabei und was habt ihr im Depot?😊

1818

4 Kommentare

7Mon.

Beste Teakhouse Kette 👍 Hier stimmt das Preis-Leistungsverhältnis! Deswegen sind die Läden auch immer brechend voll 😋

•

11

•

8Mon.·

Domino's Aktie unter Druck nach enttäuschenden Quartalszahlen

Hast du die neuesten Neuigkeiten zu Domino's Pizza $DPZ (-0,4 %) gehört? Die Aktie ist vorbörslich um mehr als 3% gefallen, nachdem die Ergebnisse des vierten Quartals die Erwartungen von Wall Street nicht erfüllen konnten.

Domino's berichtete, dass der Umsatz im Vergleich zum Vorjahr um 2,9% auf 1,44 Mrd. USD gestiegen ist. Dies wurde durch höhere Bestellvolumina und gestiegene Preise für Lebensmittel und Kartonage unterstützt. Allerdings lagen die Same-Store-Verkäufe mit einem Anstieg von 0,4% unter den prognostizierten 1,72%.

Die bereinigten Gewinne beliefen sich auf 4,89 USD pro Aktie, was ebenfalls unter den Erwartungen von 4,93 USD lag. Auch die Jahreszahlen waren enttäuschend, obwohl das Unternehmen bei der internationalen Umsatzentwicklung leicht über den Erwartungen lag.

Die Strategie von Domino's, "Hungry for MORE", hat zwar zu einem Anstieg der Bestellungen geführt, doch der CEO Russell Weiner räumt ein, dass die Konkurrenz im Bereich der Schnellrestaurants stark ist. Trotz der Herausforderungen bleibt er optimistisch, dass das Unternehmen Marktanteile gewinnen kann.

Wie schätzt du die Zukunft von Domino's ein? Wird die Aktie sich erholen?

33

3 Kommentare

8Mon.

Hat die nicht sogar Buffet im Depot und erst noch mehr dazu gekauft? Der weiß doch sonst alles........???

•

33

•8Mon.·

Update 01/25

Wie angekündigt kommte heute ein kleines Update zum Januar, nichts langes will euch ja nicht langweilen

Rendite

Rendite: 6.82% (FTSE All World: 4.23%)

TTWROR: 7.29%

Somit leicht outperformt, hoffentlich kann ich diesen Vorsprung weiter ausbauen

Transaktionen

Verkäufe:

- Shimano $7309 (-0,08 %)

Medpace $MEDP (-0,96 %)

Apple $AAPL (+0,21 %)

Domino's Pizza $DPZ (-0,4 %)

McDonald's $MCD (-0,29 %)

Käufe

- Norbit $NORBT (+1,34 %) (Nachkauf)

- Frosta $NLM (+0,2 %) (Erstkauf)

- RCS Mediagroup $RCS (+0,78 %) (Erstkauf)

- Uber Technologies $UBER (+0,28 %) (Erstkauf)

- Sanlorenzo $SL (-1,08 %) (Erstkauf)

- Charles River Labs $CRL (-2,16 %) (Nachkauf)

- Simply Better Brands $SBBC (+0 %) (Erstkauf)

Sieht erstmal nach viel Hin und Her aus, aber damit schreitet meine Portfolio Umstellung weiter voran und ist bald abgeschlossen

31Positionen

46.048,34 €

8,99 %

55

4 Kommentare

8Mon.

Hat der FTSE All Wolrd Bitcoin drin? Sollte man vielleicht trennen für ehrliche Aktien Rendite 😊

•

55

•9Mon.·

Investmententscheidung

Ich habe im Verlauf meines ersten Investmentjahres viele Aktien gekauft, welche ich nicht wirklich verstanden habe was sie machen. Im Laufe meiner Umstrukturierung möchte ich meine Aktienanzahl von fast 30 auf 15 langfristig reduzieren. Dies soll aber über einen längeren Zeitraum geschehen, da dies keine schlechten Unternehmen sind.

Aktien, die ich abstoßen will

Apple $AAPL (+0,21 %)

Medpace $MEDP (-0,96 %)

ResMed $RMD (+0,41 %)

Shimano $7309 (-0,08 %)

LVMH $MC (-0,2 %)

Genmab $GMAB (+0,24 %)

Pernod Ricard $RI (+0,15 %)

Pilbara Minerals $PLS (+0,5 %)

Sixt $SIX2 (-0,13 %)

McDonald's $MCD (-0,29 %)

Domino's Pizza $DPZ (-0,4 %)

Crowdstrike $CRWD (+1,88 %)

Salesforce $CRM (+0,61 %)

Nvidia $NVDA (+1,89 %)

Nochmal kurz zur Klarstellung, ich verkaufe diese Unternehmen nicht weil es schlechte Unternehmen sind, sondern weil sie nicht mehr in meine Investmentstrategie passen. Ich werde nur noch in Unternehmen investieren, die so nicht in den klassischen Welt ETFs vorhanden sind, die ich aber trotzdem gut verstehe.

Meine Frage wäre was ihr generell davon haltet und in welcher Reihenfolge ihr die aufgeführten Unternehmen verkaufen würdet (so wie die aufgelistet sind, ist das meine präferierte Reihenfolge)

32Positionen

44.260,42 €

6,92 %

22

13 Kommentare

Ich würde Firmen welche sich weiterhin in Aufwärtstrend befinden weiter laufen lassen.

•

44

•

9Mon.·

Attacke 🚴♂️

Heut noch mal ordentlich was in den Markt gebuttert.

Meine letzten 7k bleiben jetzt mal paar Wochen liegen und das Depot soll in ruhe wachsen oder sterben 🫣

Maximal wird mein heutiger Neukauf $DPZ (-0,4 %) bei weiterer schwäche nochmal aufgestockt.

99

2 Kommentare

Tolle Werte dabei. Bei einigen werde ich ebenfalls nachlegen 🚀

•

11

•

10Mon.·

Fast - Food - Krieg 1981 (McDonald‘s vs Burger King)

$MCD (-0,29 %) , $QSR (-0,54 %)

1981 begannen McDonald's und Burger King Krieg.

Burger King engagierte ein 5-jähriges Mädchen für einen ironischen Werbespot.

McDonald's verklagte die Fünfjährige daraufhin.

Dies war der Beginn des teuersten Fast-Food-Kriegs der Geschichte.

McDonald's dominiert den Fast-Food-Markt mit seinen ikonischen goldenen Bögen und Happy Meals.

Aber Burger King hatte es satt, die zweite Geige zu spielen.

Also veröffentlichten sie eine Anzeige, die einen jahrzehntelangen Krieg auslösen sollte:

Sie engagierten die 5-jährige Sarah Michelle Gellar (manche kennen sie vielleicht noch) um etwas noch nie Dagewesenes zu tun:

Sie griffen McDonald's namentlich im nationalen Fernsehen an.

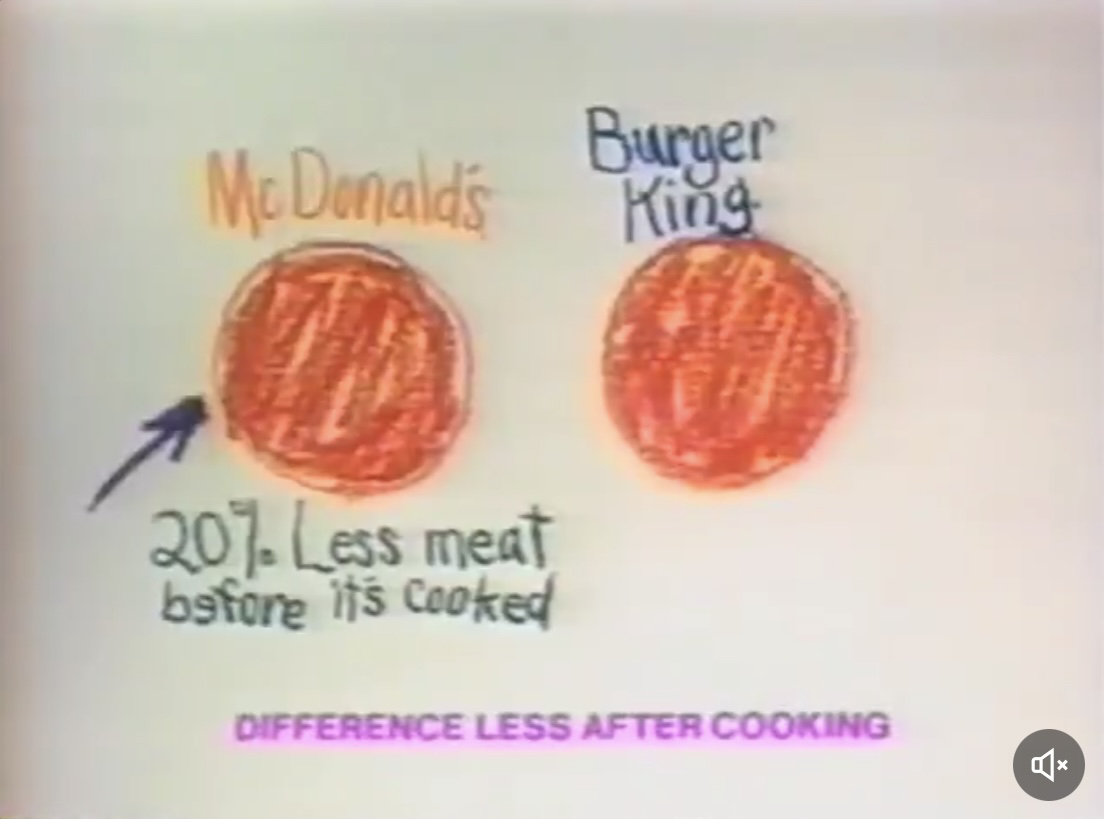

In der Anzeige verglich sie die Burger von McDonald's mit denen von Burger King und behauptete, sie seien 20 Prozent kleiner.

Was als nächstes geschah, sollte das Fast-Food-Marketing für immer verändern ...

McDonald's reichte sofort Klage ein:

• Burger King

• Ihre Werbeagentur

• Und ja, sogar die 5-jährige Sarah Michelle Gellar selbst

„Ich war der Erste, der bei einem Job den Namen eines anderen Konkurrenten erwähnt hat“, erinnerte sich Gellar später.

Aber das war erst der Anfang …

Der Rechtsstreit löste den sogenannten „Burger-Krieg“ aus.

Beide Ketten haben ihr traditionelles familienfreundliches Marketing aufgegeben.

Vor 1980 konzentrierten sich beide auf positive Kampagnen – McDonald's mit Happy Meals, Burger King mit „Have it Your Way“.

1984 startete McDonald's seinen Gegenangriff:

Der McDLT – ein direkter Konkurrent des Whoppers.

Die Innovation? Eine einzigartige Zwei-Kammer-Verpackung:

• Warme Beilage: Burger und unteres Brötchen

• Kühle Beilage: Salat, Tomate und Brötchenoberteil

„Halten Sie die heiße Seite heiß und die kühle Seite kühl.“

Sie haben ALLES auf den McDLT gesetzt:

Für die Kampagne wurden 80–100 Millionen Dollar ausgegeben.

Überredete Jason Alexander, einen Musical-Werbespot im Broadway-Stil aufzuführen, Jahre vor seiner Berühmtheit durch Seinfeld.

Der Burger wurde für 1,49 $ (heute etwa 3,60 $) verkauft.

Aber es gab ein Problem ...

Die innovative Verpackung von McDLT wurde aus Polystyrol hergestellt.

Als Ende der 80er Jahre das Umweltbewusstsein wuchs, geriet McDonald's zunehmend unter Druck.

Sie stellten die Produktion des Produkts im Dezember 1990 ein und ersetzten es durch den McLean Deluxe.

Unterdessen bereitete Burger King sein eigenes Desaster vor …

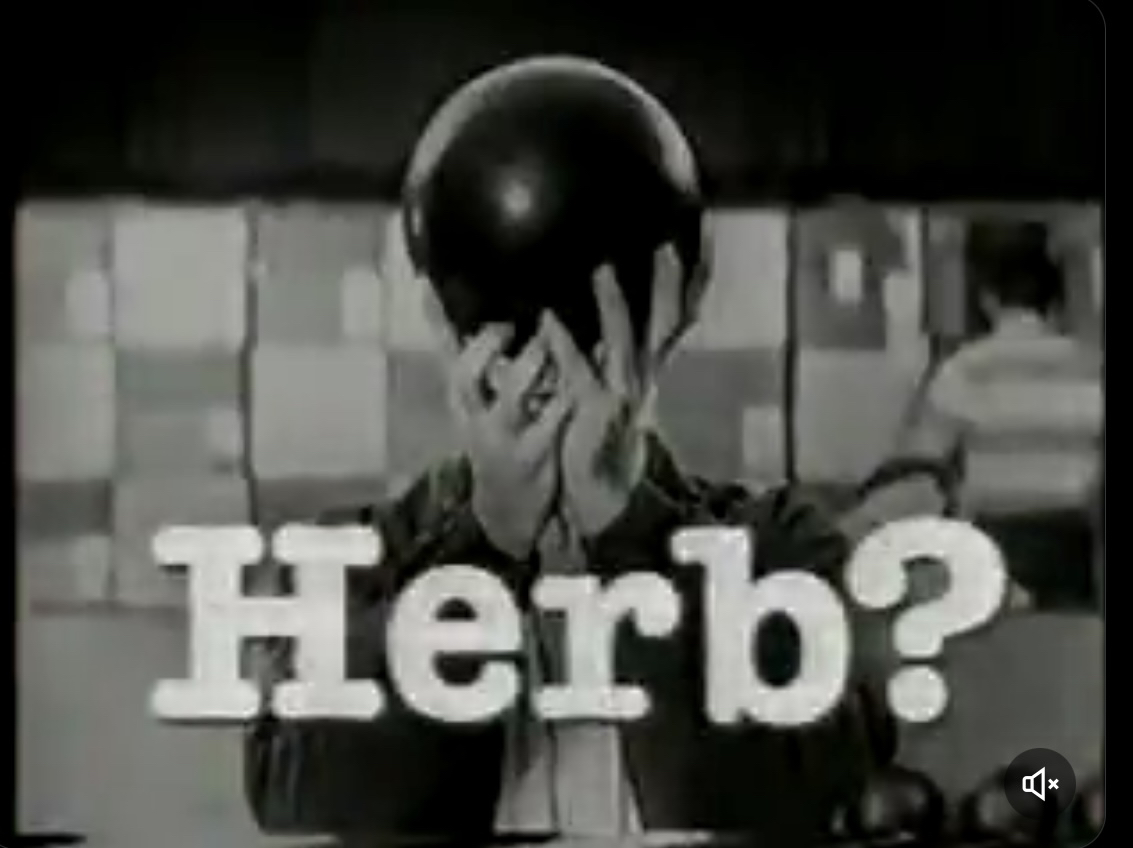

Im Jahr 1985 startete Burger King die Kampagne „Wo ist Herb?“.

Das Konzept? Eine Promotion-Kampagne zur Suche nach Herb – einer fiktiven Figur, die noch nie einen Whopper gegessen hat.

Kunden konnten Whoppers zum reduzierten Preis bekommen, indem sie bei der Bestellung sagten: „Ich bin nicht Herb.“

Es gab jedoch ein großes Problem:

Niemand wusste, wie Herb aussah, bis er beim Super Bowl XX im Januar 1986 enthüllt wurde.

Die Kampagne hat die Kunden völlig verwirrt.

Es wurde als einer der schlimmsten Marketing-Misserfolge der Geschichte bekannt.

Es war ihre letzte Kampagne mit der Agentur J. Walter Thompson.

Die Rivalität führte zu beispiellosen Innovationen im Fast Food-Bereich:

• Neue Verpackungstechnologie wie das Doppelfach des McDLT

• Kreative Marketingansätze

• Menüdiversifizierung

• Fokus auf Lebensmittelqualität

Beide Ketten waren gezwungen, sich weiterzuentwickeln oder zu sterben.

Die Burger Wars haben uns etwas Entscheidendes gezeigt:

Bei Innovationen geht es nicht nur um Produkte.

Es geht darum, wie Sie Ihre Geschichte erzählen.

Und im heutigen digitalen Zeitalter ist das wichtiger denn je.

McDonald's und Burger King gaben Millionen aus, um um Aufmerksamkeit zu kämpfen.

$MCD (-0,29 %) , $QSR (-0,54 %) , $CMG (-1,18 %) , $YUM (-0,51 %) , $WEN (-2,42 %) , $DPZ (-0,4 %)

+ 5

2020

8 Kommentare

und wieder etwas dazu gelernt, danke dir. 👍

•

55

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet