McDonald’s $MCD (+0,95 %) gehört zu meinen Top 3 Positionen im Depot und das nicht ohne Grund:

Der Konzern steht seit Jahrzehnten für Stabilität, Dividendenstärke und globale Markenmacht.

Aber auch McDonald’s ist nicht immun gegen Inflation, Konsumzurückhaltung und makroökonomischen Gegenwind.

Im folgenden Beitrag ordne ich die Q1-Zahlen, basierend auf dem offiziellen Earnings Release [1] und ergänzenden Aussagen aus dem Earnings Call/Webcast [2] ein.

Neben den reinen Zahlen geht’s auch um Loyalitätsprogramme, Margenentwicklung, neue Menüstrategien und mein persönliches Fazit zur Aktie.

Viel Spaß!

_______________

McDonald’s startet mit einem Rückgang bei Umsatz und Gewinn ins neue Jahr, vor allem in den USA schwächelt das Geschäft. Dennoch zeigt das Unternehmen globale Resilienz, besonders durch seine Lizenzmärkte und das stark wachsende Loyalty-Programm.

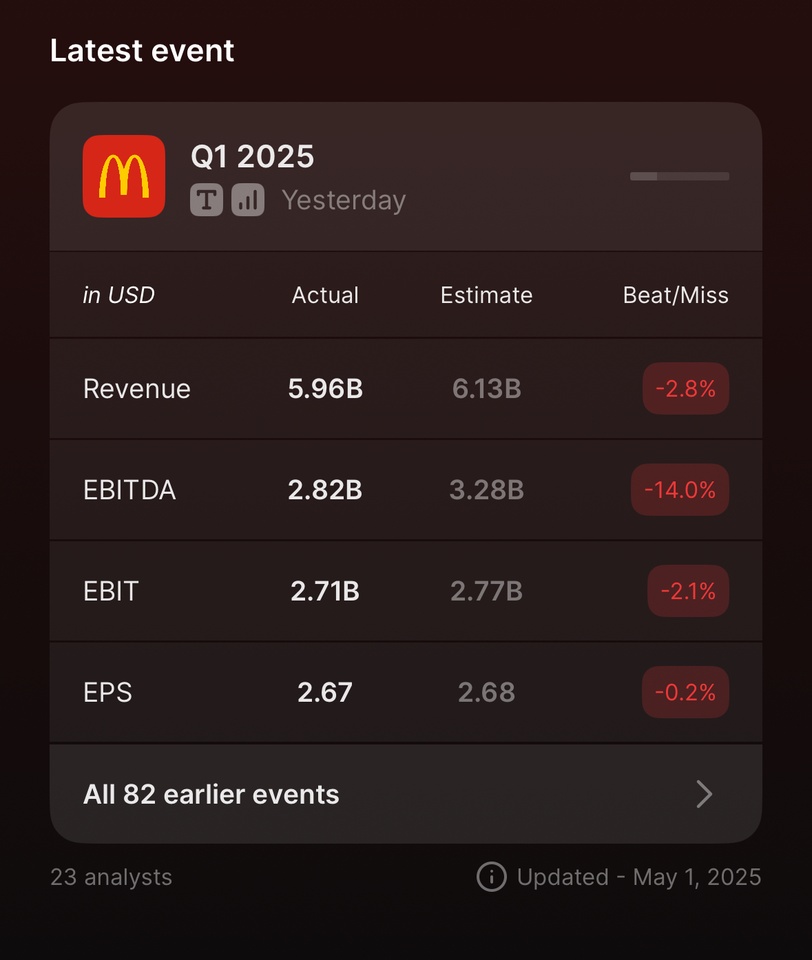

📊 ESTIMATES VS. REPORTED

*(Laut Earnings Report lag der operative Gewinn (EBIT) bei $2,65 Mrd., der Drittanbieter Quartr nennt leicht abweichend $2,71 Mrd., was auf Rundung oder andere Bewertungsmaßstäbe zurückzuführen sein kann.)

📊 Ergebnisse Q1 2025

- Umsatz: $5,96 Mrd. (Vorjahr: $6,17 Mrd.) -> Rückgang um 3 %

- Operativer Gewinn (EBIT): $2,65 Mrd. (Vorjahr: $2,74 Mrd.) -> Rückgang um 3 %

- Gewinn pro Aktie (EPS):

- GAAP (inkl. Sondereffekte): $2,60 (Vorjahr: $2,66) → -2 %

- Non-GAAP (bereinigt): $2,67 (Vorjahr: $2,70) → -1 %

Was ist GAAP vs. Non-GAAP?

- GAAP: offizielle Bilanzierung nach US-Rechnungslegungsregeln

- Non-GAAP: bereinigte Zahlen, z. B. ohne Sondereffekte wie Umstrukturierungskosten, oft besser geeignet, um das „operative Geschäft“ zu bewerten

💰 Marge & Ergebnis

„Unsere bereinigte operative Marge lag bei rund 45,5 %, trotz rückläufiger Umsätze.“

- Ian Borden, CFO

- Operative Marge leicht rückläufig (vs. 46,3 % im GJ 2024), aber angesichts des Umfelds weiterhin sehr robust

- Restaurantmargen über $3,3 Mrd. im Q1

- Rückgänge bei Company-Operated Margins, v. a. in Europa (hierzu ein kurzer Exkurs):

EXKURS: Company-Operated Margin: (Betriebsmarge aus unternehmenseigenen Restaurants)

..bezeichnet die Gewinnspanne, die McDonald’s aus den Restaurants erzielt, die es selbst betreibt, im Gegensatz zu Franchise- oder Lizenzbetrieben.

McDonald’s betreibt weltweit zwei Arten von Restaurants:

1 . Franchise-Restaurants (rund 95 %)

- Betrieben von unabhängigen Unternehmern.

- McDonald’s verdient daran über Franchisegebühren, Mieten & Umsatzbeteiligung.

2 . Company-Operated Restaurants (ca. 5 %)

- Gehören direkt McDonald’s

- Umsätze und Kosten laufen komplett über die Konzernbilanz.

Warum ist diese Marge wichtig?

- Sie zeigt, wie profitabel McDonald’s eigene Filialen sind.

- Wenn z. B. Kosten für Personal, Lebensmittel oder Energie steigen, drückt das diese Marge.

- Im Earnings Call wurde betont, dass die Company-Operated Margins im Q1 unter Druck standen, v. a. in Europa wegen:

- Kosteninflation

- schwächerer Nachfrage

- ungünstiger Wechselkurse

🌍 Globale Vergleichszahlen (Comparable Sales):

- Das sind die Umsätze aus bestehenden Restaurants, die seit mindestens 13 Monaten geöffnet sind. Sie zeigen das organische Wachstum ohne den Effekt neuer Standorte.

- Weltweit: -1,0 %

- USA: -3,6 %

- International Operated Markets (IOM): -1,0 %

- International Developmental Licensed Markets (IDL): +3,5 %

Was sind IOM und IDL Märkte?

- IOM: Länder und Regionen, in denen McDonalds selbst stärker involviert ist (z.B. Deutschland, UK, Frankreich)

- IDL: Länder, in denen McDonald’s seine Restaurants nicht selbst betreibt, sondern an lokale Franchise-Partner lizenziert. Diese zahlen Gebühren an McDonald’s, führen das Geschäft aber eigenständig. Beispiele: Japan, Naher Osten, Teile von Asien und Afrika.

📉 Warum lief es in den USA schlechter?

Der Umsatzrückgang in den USA (-3,6 % Comparable Sales) lag vor allem an:

- Weniger Gästen (sinkende Besucherzahlen)

- Konsumzurückhaltung bei niedrigeren Einkommensgruppen

- Preiserhöhungen im Vorjahr, die Kunden nun verstärkt abschrecken

- Weniger Bestellungen pro Besuch & weniger Premiumprodukte im Warenkorb (schwächerer Produktmix)

🌐 Systemweiter Umsatz (Systemwide Sales):

- Dieser umfasst den Gesamtumsatz aller McDonald’s-Restaurants, also sowohl bestehende als auch neue Standorte, unabhängig davon, ob sie von McDonald’s selbst oder von Franchise-Partnern betrieben werden.

- Q1 2025: -1 %

- aber: +1 % in konstanten Wechselkursen

Was bedeutet das?

Ohne den Einfluss schwankender Wechselkurse wäre der Umsatz um 1 % gestiegen. In US-Dollar gerechnet wirkt sich z. B. ein schwacher Euro negativ aus, obwohl das Geschäft vor Ort stabil ist.

🔁 Leap Day verzerrt Vergleich:

2024 war ein Schaltjahr mit dem 29. Februar (Leap Day), das bedeutet: ein Verkaufstag mehr im Vergleich zu 2025, was die Vorjahresbasis künstlich höher erscheinen lässt. Dadurch wirkt der Umsatzrückgang größer, als er in Realität ist.

🎯 Loyalty-Programm, McDonald’s digitaler Joker

Über die App oder mit Kundenkonto erhalten Nutzer Treuepunkte für ihre Bestellungen, die sie gegen kostenlose Produkte oder Rabatte eintauschen können, ähnlich wie Payback, aber mit Burgern.

- $8 Mrd. Umsatz im Q1 2025 mit Loyalty-Mitgliedern

- $31 Mrd. in den letzten 12 Monaten

- 175 Mio. aktive Nutzer (in den letzten 90 Tagen), rollierend gemessen

Wieso ist der Umsatz über Loyalty-Mitglieder höher als der Konzernumsatz von $5,96 Mrd.?

- Die $8 Mrd. sind Systemumsatz (Systemwide Sales s.o., also der Gesamtumsatz aller McDonald’s-Restaurants weltweit, auch der Franchisebetriebe.

- McDonald’s Konzernumsatz ($5,96 Mrd.) enthält nur die Einnahmen des Unternehmens selbst (z. B. Franchisegebühren & Umsätze aus eigenen Filialen).

➡ Der hohe Loyalty-Umsatz zeigt, wie stark Kundenbindung und App-Nutzung mittlerweile sind und wie wichtig diese digitale Strategie für McDonald’s Zukunft ist.

➡️ Loyalty-Kunden bestellen häufiger, geben mehr aus und sind weniger preissensibel. Das Programm hilft McDonald’s, Umsätze zu stabilisieren und Kunden an die Marke zu binden, besonders in wirtschaftlich schwierigen Zeiten.

💳 Konsumklima & Kundenverhalten

„Anders als vor ein paar Monaten ist nun auch der Verkehr der Mittelstandskonsumenten fast so stark eingebrochen wie der der einkommensschwachen Haushalte.“

- Christopher Kempczinski, CEO

- Makroökonomischer Druck & geopolitische Unsicherheit belasten das QSR-Umfeld stärker als erwartet.

- Low- und Middle-Income-Kunden geben deutlich weniger aus – vor allem in den USA.

- High-Income-Kunden bleiben relativ stabil.

Verständnis: Was ist das genannte QSR-Umfeld

QSR = Quick Service Restaurant

Darunter versteht man die Branche der Schnellrestaurants, also z. B. McDonald’s, Burger King, Subway, KFC etc.

Wenn im Earnings Call von der „QSR industry“ die Rede ist, meint man den Wettbewerb und die Nachfrage im globalen Fast-Food-Sektor.

Das „QSR-Umfeld“ umfasst:

- Verbraucherverhalten (wie oft gehen Leute essen?)

- Konkurrenzdruck

- Preisstrategien

- Kosten (z. B. für Rohstoffe, Löhne, Mieten)

🔎 Zwischenfazit bis hierher:

Die Zahlen zeigen ein erwartungsgemäß herausforderndes Quartal mit Umsatz- und Ergebnisrückgängen in fast allen Kernmärkten.

Besonders die USA haben durch Inflation, Preisdruck und schwächere Nachfrage gelitten.

Gleichzeitig bleibt McDonald’s mit einer operativen Marge von 45,5 % bemerkenswert profitabel, was für die Widerstandskraft des Geschäftsmodells spricht.

Das Wachstum in den Lizenzmärkten (IDL) sowie das starke Loyalty-Programm liefern klare Lichtblicke.

Für mich sind das erste Anzeichen dafür, dass McDonald’s strukturell gut aufgestellt ist, auch wenn die kurzfristige Dynamik aktuell gebremst ist.

⚙️ Weitere Initiativen & Strategie 2025:

Wertorientierte Menüstrategie & McValue Plattform

„Leadership bei Preis-Leistung ist in diesem Umfeld entscheidend.“

- Kempczinski, CEO

- $5 Meal Deal in den USA

- EDAP-Menüs (Every Day Affordable Price) in allen 5 wichtigsten internationalen Märkten

- Beispiel Frankreich: Happy Meal für 4 €, Menü-Kooperation mit Ligue 1

- Beispiel Deutschland: neues McSmart Snacks Programm für preisbewusste Kunden

Kundenbindung & Marketing-Offensiven

„Unsere Minecraft-Kampagne ist unsere größte globale Kampagne bisher – mit über 100 teilnehmenden Märkten.“

- Kempczinski, CEO

- Minecraft Movie-Kampagne mit digitalem Erlebnis & In-Store-Promos

- 50 Jahre Frühstück in den USA mit McMuffin-Day & Bagel-Rückkehr

- In Kanada: $1 Kaffee & Hockey-Promo mit 50 Mio. Impressions

Innovation & neue Struktur

„Wir stellen Spezialisten für Burger, Chicken & Getränke auf, da wir immer mehr gegen spezialisierte Anbieter antreten (z. B. Ketten, die sich nur auf Chicken oder Getränke konzentrieren, wie Chick-fil-A oder Starbucks, um gezielte Produkte zu entwickeln und sich in diesen Segmenten besser durchzusetzen.„

- Neues Restaurant Experience Team

- Schnellere Umsetzung dank integriertem Produkt-/Tech-/Supply-Ansatz

- CosMc’s Insights fließen in neue Getränketests in US-Stores ein

- Neue Kategorie-Verantwortliche für Beef, Chicken & Beverages

GBS = Global Business Services:

- McDonald’s zentralisiert Bereiche wie Buchhaltung, IT & Controlling, um Kosten zu sparen und schneller zu arbeiten.

Mehr Fokus auf Mobile Orders & Digitalisierung

- Mobile-Bestellungen über App & Kioske machen den Bestellprozess effizienter, sammeln Daten und steigern den Warenkorbwert

Investitionen:

- Bis 2027 jährlich +$300–500 Mio. CapEx geplant

- Fokus auf neue Restaurants, Modernisierung & Technologie

📉 Herausforderungen:

- Inflation & Kaufzurückhaltung, v. a. in den USA & Europa

- Währungsrisiken: Schwache Fremdwährungen drücken den Umsatz in US-Dollar

- Operativer Margendruck: Steigende Kosten bei gleichzeitig sinkender Besucherzahl

📌 Persönliches Fazit

McDonald’s hat im ersten Quartal gezeigt, dass selbst ein Gigant unter Druck geraten kann, vor allem in einem schwachen wirtschaftlichen Umfeld mit rückläufigen Besucherzahlen in den USA und Europa.

Der Kurs hält sich trotzdem relativ stabil.

Gleichzeitig überzeugen mich die langfristigen Hebel:

das starke Loyalty-Programm, gezielte Preismodelle und die internationale Expansion in Lizenzmärkten (IDL), welche solide wachsen.

Ich halte meine Position weiter, denn McDonald’s bleibt für mich ein robustes Basis-Investment.

Weitere Zukäufe wird es aktuell aber nicht geben, dafür möchte ich erst sehen, dass sich die Margen und Gästezahlen nachhaltig stabilisieren.

_____________

Vielen Dank fürs Lesen! 🤝

_____________

Quellen:

[1] https://corporate.mcdonalds.com/content/dam/sites/corp/nfl/pdf/Q1_25_Earnings_Release.pdf

[2] https://web.quartr.com/link/companies/5595/events/314423?targetTime=0.0

______________

$MCD (+0,95 %)

$YUM (+1,12 %)

$QSR (+0,17 %)

$WEN (-2,23 %)

$CMG (-0,45 %)

$SBUX (+0,51 %)

$DPZ (+2,1 %)

$JACK (+6,17 %)