$KDP (-0,05 %)

$7751 (-2,84 %)

$NXPI (+0 %)

$WM (-0,39 %)

$CDNS (-0,42 %)

$BN (+0,01 %)

$SOFI (+0,9 %)

$UNH (+0,48 %)

$AMT (-0,04 %)

$UPS (+0,57 %)

$BNP (+0,26 %)

$NVS (+1,65 %)

$DB1 (+0,13 %)

$MSCI (+1,04 %)

$ENPH (+1,09 %)

$BKNG (+0,21 %)

$LOGN (-2,55 %)

$V (-0,19 %)

$MDLZ (+0,3 %)

$PYPL (+0,82 %)

$000660

$MBG (+3,21 %)

$BAS (+0,06 %)

$UBSG (+3,77 %)

$SAN (-0,23 %)

$CVS (-0,13 %)

$OTLY (+2,08 %)

$GSK (+2,72 %)

$ETSY (+0,15 %)

$CAT (+0,22 %)

$KHC (-0,02 %)

$ADYEN (+6,81 %)

$ADS (+0,77 %)

$AIR (+0,23 %)

$SBUX (+0,09 %)

$CMG (+0,37 %)

$META (+0,28 %)

$KLAC (+0,48 %)

$MELI (+0,96 %)

$WOLF (+0,95 %)

$GOOGL (+0,71 %)

$EQIX (-0,21 %)

$MSFT (+0,43 %)

$CVNA (+0,11 %)

$EBAY (+0,9 %)

$005930

$6752 (-0,47 %)

$KOG (+0,04 %)

$VOW3 (+0,46 %)

$GLE (+0,52 %)

$LHA (+0,16 %)

$STLAM (-0,07 %)

$SPGI (+0,19 %)

$MA (+0,52 %)

$PUM (+0,07 %)

$AIXA (-0,06 %)

$FSLR (-0,01 %)

$AAPL (+0,47 %)

$REDDIT (+0,06 %)

$AMZN (+0,86 %)

$NET (+1,01 %)

$MSTR (+0,33 %)

$GDDY (+0,45 %)

$TWLO (+0,49 %)

$COIN (+0,56 %)

$066570

$CL (+0,33 %)

$ABBV (+0,36 %)

$XOM (+0,41 %)

Diskussion über CMG

Beiträge

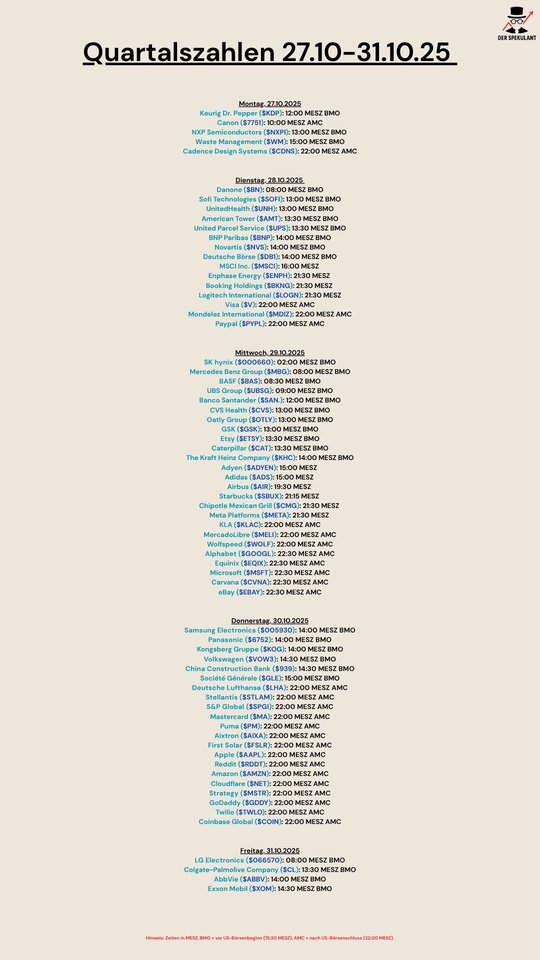

56Quartalszahlen 27.10-31.10.25

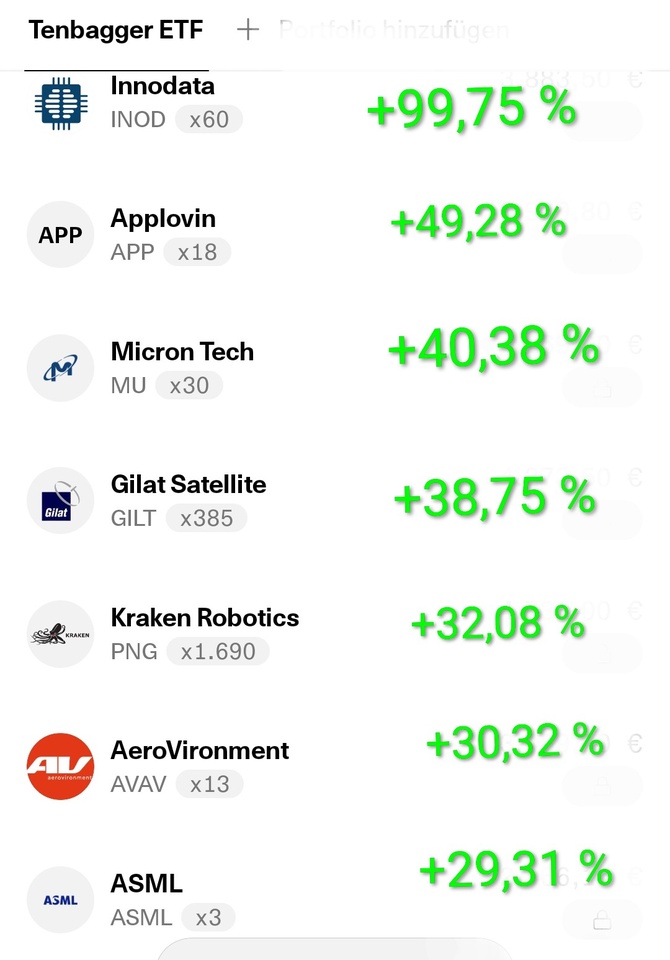

September Tops und Flops im Tenbagger ETF

Hallo meine Lieben,

der September ist geschafft.

Deshalb möchte ich euch einen kleinen Monatsüberblick geben.

Tops: 📉

$INOD (-1,24 %)

$APP (+0,61 %)

$MU (+2,63 %)

$GILT (+0,4 %)

$PNG (+3,5 %)

$AVAV (-0,54 %)

$ASML (+0,68 %)

Flops: 📈

$UFPT (+0,12 %)

$CAMX (+0 %)

$TDG (+0,37 %)

$CMG (+0,37 %)

$TTEK (+0,72 %)

$CPRT (-0,35 %)

$CSU (+0 %)

Auffällig im September war, daß bei den Flops viele Dauerläufer und Compounder waren. Aus diesem Grund bin ich hier erstmal entspannt, und werde an den Werten festhalten.

📉

Mein Gesamtdepot hat den Monat mit Plus 8,64 % abgeschlossen.

$EQQQ (+0,66 %) NASDAQ 100. +4,81 %

$IWDA (+0,32 %) MSCI World. +2,62 %

Aber wie kommst du bei den hohen Renditen der Gewinner auf "nur" +8,6%? Sind es so wenige oder so gering gewichtete?

UPDATE PORTFOLIO September 2025

In den letzten Wochen hat sich in meinem Portfolio wieder einiges getan. Darüber hinaus habe ich neben einigen Verkäufen (u. a. $GOOGL (+0,71 %) und $NVDA (+1,17 %)) aus heiß gelaufenen Branchen, Cash aufgebaut und mich weiter diversifiziert ($CMG (+0,37 %)

$SNPS, (+0,68 %)

$BRO (+0,04 %)

$AMGN (+0,66 %)

$LSEG (-0,44 %)). Weitere Zukäufe und Neueinstiege (bspw. $INTU (+0,9 %)

$ADP (+0,48 %)

$WM (-0,39 %)

$CTAS (+0,26 %)

$RMS (-0,11 %)) sind geplant. Als kurz- bis mittelfristige Trades habe ich mich bei $Adobe (+0,64 %) und $TTD (+0,25 %) eingekauft. Ich investiere überwiegend langfristig, aber eine Korrektur (Technologie, Cloud) inkl. Sektorrotation (Konsum, Pharma, Software) erscheint mir unausweichlich. Daher warte ich ab und steige ggf. zur gegeben Zeit wieder bei $GOOGL (+0,71 %) und $NVDA (+1,17 %) ein.

Lasst mich gerne eure Meinung wissen.

Künftige Updates teile ich nun voraussichtlich alle zwei Monate zum Monatsbeginn (November, Januar,...) mit euch.

Euch allen eine erfolgreiche Zeit.

Ob jetzt Google und Nvidia schon heißgelaufen sind, weiß ich nicht. Kann auch sein, dass du jetzt viel Kursgewinn verpasst und die Party noch nicht zu Ende ist.

Generell musst du dich fragen wo du hin willst. Der All World ist ein sehr kleiner Teil von deinem Portfolio. Soll das dein Core werden? Oder willst du lieber mit Einzelaktien den All-World versuchen zu schlagen? Und wie sieht es mit Bitcoin und Gold aus? Können die Rendite erhöhen und das Risiko mindern.

Grundlegend alles top. Aber kannst ja nochmal mehr erzählen zu deiner Strategie und warum du zu 95% auf Einzelaktien setzt.

guter Einstiegskurs

$CMG (+0,37 %) warum redet niemand über diese Aktie? Aktuell ein guter Kurs zum einsteigen.

Vermutlich keine Hypeaktie wie Novo Nordisk, Nu Holdings, Hims und Herms, Droneshield usw.

Update Portfolio TR August

Neue Zukäufe: $FTNT (-0,05 %)

$TTD (+0,25 %)

$CMG (+0,37 %)

$AJG (+0,33 %)

$BRK.B (+0,34 %)

$ZTS (+0,22 %)

Lasst mich gerne wissen, wie ihr meine Zusammenstellung findet.

Chipotle liefert erneut ab – Ein Blick auf die Q2-Zahlen und das Potenzial der Aktie

Chipotle Mexican Grill hat heute die Zahlen für das zweite Quartal 2025 veröffentlicht – und die können sich sehen lassen: Ein Gewinn von 0,33 USD pro Aktie wurde gemeldet. Das mag auf den ersten Blick niedrig erscheinen, aber hier ist Kontext entscheidend: Die Aktie preist starkes Wachstum und Premiumpositionierung ein, und Analysten zeigen sich überzeugt. BMO Capital Markets erwartet sogar einen Kursanstieg von über 20 % in den kommenden 12 Monaten.

Was macht Chipotle eigentlich so besonders?

Das US-Unternehmen mit Fokus auf mexikanisches Fast-Casual-Essen (Burritos, Bowls, Tacos) punktet mit einem klaren Fokus auf Qualität, Nachhaltigkeit und Digitalisierung. Die App und das Online-Geschäft laufen wie geschmiert, und mit über 3.500 Standorten (v.a. in den USA) wächst Chipotle weiter profitabel. Besonders stark: das „Chipotlane“-Drive-Thru-Konzept für mobile Bestellungen.

Auch langfristig spannend:

✅ Keine Franchise – alle Filialen sind unternehmenseigen

✅ Hohe Margen dank effizientem Kostenmanagement

✅ Wachstum in neuen Märkten (Kanada, UK, evtl. bald Deutschland?)

✅ Starke Preissetzungsmacht trotz Inflation

Ein kleiner Wermutstropfen: Chipotle schüttet keine Dividende aus. Wer aber auf wachstumsstarke Qualitätswerte mit Burggraben und Preissetzungsmacht setzt, findet hier ein interessantes Langfristinvestment.

Habt ihr Chipotle auf dem Schirm oder vielleicht sogar im Depot?

Ich überlege sogar, meine Position weiter auszubauen, obwohl ich die ganze Zeit im minus rum Geeiert bin 😜

Growth! Ja, aber welcher?

Lesezeit: ca. 5 min

Im Zusammenhang mit Aktien wird oft von sogenannten Growth Aktien gesprochen. Diese seien besonders wachstumsstark und verdienen eine höhere Bewertung als sogenannte Value-Aktien oder No-Growth-Aktien.

Allerdings ist die Frage was eine Growth Aktie ist, gar nicht so einfach zu beantworten. Wie stark muss das Wachstum sein, dass eine Aktie als Growth Aktie gilt? Welches Wachstum betrachten wir überhaupt? Welches Wachstum ist das Wichtigste? Was kann man über das Unternehmen schlussfolgern, wenn es in den verschiedenen Kennzahlen wächst? Eine Übersicht.

Revenue Growth

Wenn von sogenannten High Growth Stocks gesprochen wird, werden oftmals Unternehmen adressiert, die ihre Umsätze sehr stark steigern können. Umsatzwachstum ist wohl die am einfachsten greifbare Form von Wachstum: es wurde mehr verkauft, die Anzahl der Kunden wuchs, die Produkte/Dienstleistungen konnten teurer verkauft werden und/oder der Marktanteil ist gestiegen.

Das Umsatzwachstum ist für ein Unternehmen wichtig, denn es zeigt oftmals, dass die Produkte/Dienstleistungen des Unternehmens besser verkauft werden konnten. Allerdings ist reines Umsatzwachstum nur eine Art des Wachstums. Es gibt viel mehr Arten des Wachstums und die Bedeutungen der unterschiedlichen Arten des Wachstums kann sehr viel über das zugrunde liegende Unternehmen aussagen.

Gross Profit Growth

Der Gross Profit ist der Anteil vom Umsatz eines Unternehmens, der übrig bleibt, wenn wir die direkten Produktionskosten (Cost of Goods Sold), die zu Erstellung des Produktes nötig sind, abziehen. Verkaufen wir ein Produkt für 100€ und haben für die Herstellung des Produktes 20€ benötigt, so ist der Gross Profit 80€.

Wächst ein Unternehmen im Umsatz, so sollte idealerweise im Gleichschritt der Gross Profit steigen. Besonders interessant wird es, wenn der Gross Profit sogar stärker wächst als der Umsatz. Das ist oftmals ein Indikator, dass das Unternehmen eine hohe Preissetzungsmacht hat oder dass das Geschäftsmodell sehr effizient ist. In diesem Fall wird auch gern von einem Operating Leverage gesprochen. Dieser Fall tritt zum Beispiel dann ein, wenn Produktionsstätten besser ausgelastet werden, die Produktion effizienter gestaltet werden kann oder wenn bei Software-Dienstleistungen die Kundenbasis eine gewisse Schwelle überschritten hat, so dass für die zusätzliche Auslieferung der Software kaum neue Kosten entstehen.

Operating Profit Growth

Zieht man vom Gross Profit noch die Kosten für Forschung und Entwicklung (R&D), Abschreibungen (Depreciation) sowie die Kosten für den Vetrieb, allgemeine Kosten und Verwaltungskosten (SG&A) ab, so erhalten wir den sogenannten Operating Profit. Der Operating Profit ist ein Maß für die operative Stärke eines Unternehmens, da er sämtliche Kosten, die für den Verkauf eines Produktes oder der Erbringung einer Dienstleistung nötig sind, enthält.

Wächst der Operating Profit stärker als der Gross Profit so ist dies oft ein Zeichen für steigende Effizienz in Vertrieb, Verwaltung, Marketing und der Forschungsarbeit. Es konnten beispielsweise mehr Produkte verkauft werden ohne im gleichen Maße steigende Marketingkosten zu haben.

Net Income Growth

Ziehen wir vom Operating Profit noch sogenannte nicht-operative Kosten wie Steuern oder Zinsaufwendungen ab, so erhalten wir das Net Income.

Steigt das Net Income stärker als der Operating Profit, so ist dies ein Zeichen für erhöhte Effizienz bei Steuern und/oder sinkende Finanzierungskosten. Eine große Lücke zwischen Operating Profit und Net Income könnte dagegen auf eine steigende Verschuldung oder eine steuerliche Verschlechterung hindeuten.

Free Cashflow Growth

Der Free Cashflow lässt sich aus dem Net Income berechnen, in dem nicht zahlungswirksame Posten wie Abschreibungen oder Aktienvergütungen berücksichtigt werden und die Ausgaben für Investitionen (CapEx) abgezogen werden. Er ist somit ein Indikator für die freien liquiden Mittel, die einem Unternehmen nach Abzug der Investionsausgaben tatsächlich zur Verfügung stehen. Er ist letztendlich das was den Aktionären eines Unternehmens aus der operativen Tätigkeit nach Abzug der Investitionsausgaben an freien liquiden Mitteln zur Verfügung steht.

Steigt der Free Cashflow stärker als das Net Income so ist dies ein Indikator für eine bessere Cash Conversion, das heißt dem Unternehmen gelingt es die "Buchgewinne" besser in Cash, das den Aktionären zur Verfügung steht, umzuwandeln.

Kauft ein Unternehmen zusätzlich zum steigenden Free Cashflow auch noch eigene Aktien zurück, so wird der Free Cashflow per Share stärker steigen als der Free Cashflow. Jeder einzelne Aktionär profitiert dann überproportional zum eigentlichen Free Cashflow Wachstum des Unternehmens.

Gleichzeitig ist der FCF/Share historisch gesehen einer der besten Indikatoren für die langfristige Kursentwicklung einer Aktie, denn der FCF/Share ist der Anteil pro Aktie an den jährlich freien liquiden Überschüssen des Unternehmens. Das Management des Unternehmens kann diesen dann für Investitionen, Dividenden, Aktienrückkäufe oder Schuldentilgungen verwenden.

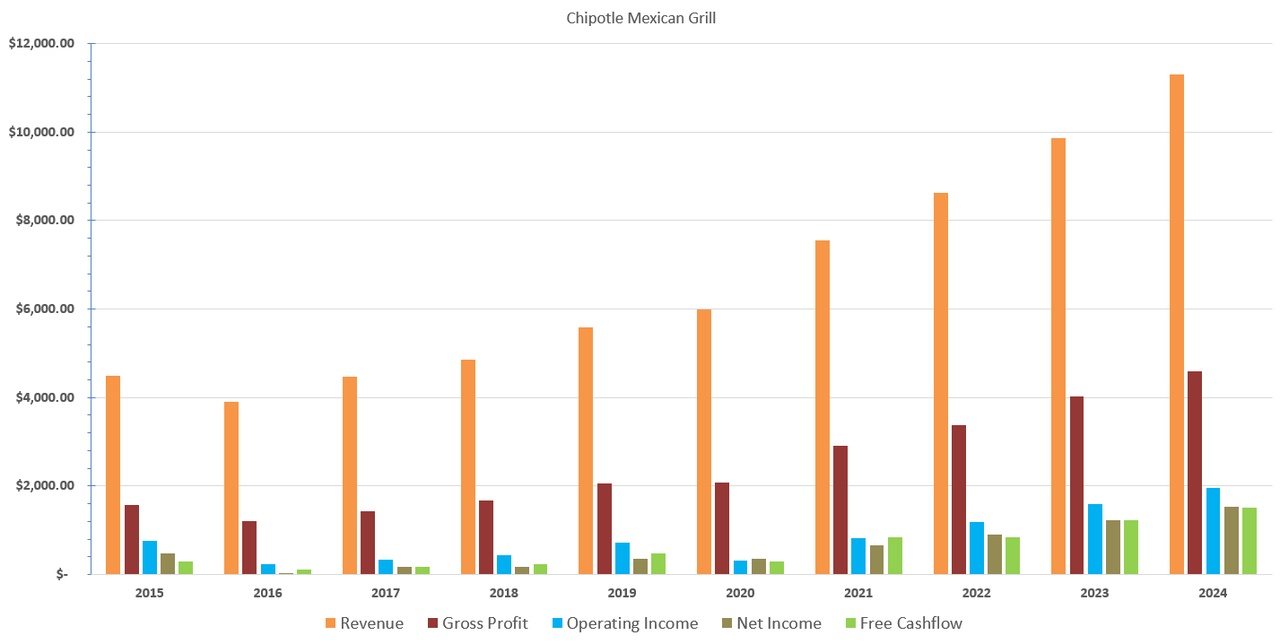

BEISPIEL: Sehen wir uns ein Beispiel für ein Unternehmen an, dem es gelungen ist in allen vorgestellten Wachstumskennzahlen zu wachsen: Chipotle Mexican Grill

$CMG (+0,37 %). Im Zeitraum von 2015 bis heute sah das durchschnittliche jährliche Wachstum (CAGR) wie folgt aus:

Revenue Growth: 10.8%

Gross Profit Growth: 12.7%

Operating Profit Growth: 11.0%

Net Income Growth: 13.9%

Free Cashflow Growth: 20.1%

FCF per Share Growth: 20.9%

Share Price Growth: 23.3%

Der Gross Profit ist demnach noch stärker gewachsen als der Umsatz. Wir erinnern uns: das ist oftmals ein Zeichen für steigende Effizienz in der Produktion oder kann eine gewisse Preissetzungsmacht beinhalten. Es gelang Chipotle allerdings nicht gänzlich den steigenden Gross Profit gleichermaßen in steigenden Operating Profit umzuwandeln. Allerdings ist selbiger immer noch stärker gewachsen als der Umsatz, was ein Anzeichen für einen guten Operating Leverage sein könnte. Das Net Income wuchs aber stärker als Umsatz, Gross Profit und Operating Profit. Der Free Cashflow ist deutlich stärker als das Net Income gestiegen. Chipotle gelang es also überproportional gut die Buchgewinne in echte liquide Mittel umzuwandeln. Durch Aktienrückkäufe konnte der FCF pro Aktie nochmal stärker als der eigentliche Free Cashflow gesteigert werden. Eine Übersicht der Finanzkennzahlen von Chipotle findet ihr in folgender Grafik:

Die Aktienkursentwicklung im selben Zeitraum ist mit 23.3% CAGR in etwa auf einem Niveau mit dem Wachstum des FCF/Share, was wiederum die Tatsache unterstreicht, dass das Wachstum im Aktienkurs langfristig dominiert wird durch das Wachstum im FCF/Share.

Fazit

Wir haben gesehen, dass es nicht das Wachstum gibt. Umsatzwachstum ist ein Aspekt eines gesunden und wachsenden Unternehmens. Allerdings unterschätzen wir oft die Aussagekraft anderer Wachstumskennzahlen. Wir sehen am Beispiel von Chipotle, dass ein reiner Blick auf das Umsatzwachstum noch kein vollständiger Blick auf die Wachstumsstory eines Unternehmens ist. Es gibt viele operative Hebel mit denen das Management eines Unternehmens langfristig für das wohl für uns wichtigste Wachstum sorgen kann - das Wachstum im Aktienkurs.

Was sind eure liebsten Wachstumskennzahlen und warum?

Stay tuned,

Euer Nico Uhlig

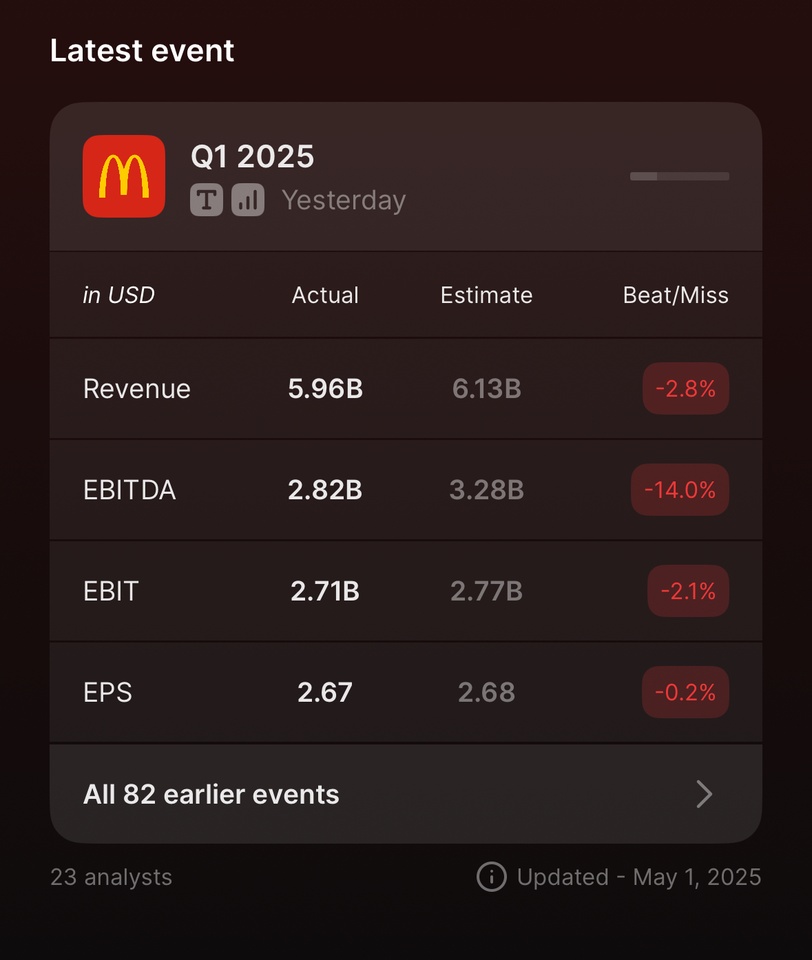

🍟 Pommes stabil, Gäste weniger: McDonald’s Q1 2025

McDonald’s $MCD (+0,18 %) gehört zu meinen Top 3 Positionen im Depot und das nicht ohne Grund:

Der Konzern steht seit Jahrzehnten für Stabilität, Dividendenstärke und globale Markenmacht.

Aber auch McDonald’s ist nicht immun gegen Inflation, Konsumzurückhaltung und makroökonomischen Gegenwind.

Im folgenden Beitrag ordne ich die Q1-Zahlen, basierend auf dem offiziellen Earnings Release [1] und ergänzenden Aussagen aus dem Earnings Call/Webcast [2] ein.

Neben den reinen Zahlen geht’s auch um Loyalitätsprogramme, Margenentwicklung, neue Menüstrategien und mein persönliches Fazit zur Aktie.

Viel Spaß!

_______________

McDonald’s startet mit einem Rückgang bei Umsatz und Gewinn ins neue Jahr, vor allem in den USA schwächelt das Geschäft. Dennoch zeigt das Unternehmen globale Resilienz, besonders durch seine Lizenzmärkte und das stark wachsende Loyalty-Programm.

📊 ESTIMATES VS. REPORTED

*(Laut Earnings Report lag der operative Gewinn (EBIT) bei $2,65 Mrd., der Drittanbieter Quartr nennt leicht abweichend $2,71 Mrd., was auf Rundung oder andere Bewertungsmaßstäbe zurückzuführen sein kann.)

📊 Ergebnisse Q1 2025

- Umsatz: $5,96 Mrd. (Vorjahr: $6,17 Mrd.) -> Rückgang um 3 %

- Operativer Gewinn (EBIT): $2,65 Mrd. (Vorjahr: $2,74 Mrd.) -> Rückgang um 3 %

- Gewinn pro Aktie (EPS):

- GAAP (inkl. Sondereffekte): $2,60 (Vorjahr: $2,66) → -2 %

- Non-GAAP (bereinigt): $2,67 (Vorjahr: $2,70) → -1 %

Was ist GAAP vs. Non-GAAP?

- GAAP: offizielle Bilanzierung nach US-Rechnungslegungsregeln

- Non-GAAP: bereinigte Zahlen, z. B. ohne Sondereffekte wie Umstrukturierungskosten, oft besser geeignet, um das „operative Geschäft“ zu bewerten

💰 Marge & Ergebnis

„Unsere bereinigte operative Marge lag bei rund 45,5 %, trotz rückläufiger Umsätze.“

- Ian Borden, CFO

- Operative Marge leicht rückläufig (vs. 46,3 % im GJ 2024), aber angesichts des Umfelds weiterhin sehr robust

- Restaurantmargen über $3,3 Mrd. im Q1

- Rückgänge bei Company-Operated Margins, v. a. in Europa (hierzu ein kurzer Exkurs):

EXKURS: Company-Operated Margin: (Betriebsmarge aus unternehmenseigenen Restaurants)

..bezeichnet die Gewinnspanne, die McDonald’s aus den Restaurants erzielt, die es selbst betreibt, im Gegensatz zu Franchise- oder Lizenzbetrieben.

McDonald’s betreibt weltweit zwei Arten von Restaurants:

1 . Franchise-Restaurants (rund 95 %)

- Betrieben von unabhängigen Unternehmern.

- McDonald’s verdient daran über Franchisegebühren, Mieten & Umsatzbeteiligung.

2 . Company-Operated Restaurants (ca. 5 %)

- Gehören direkt McDonald’s

- Umsätze und Kosten laufen komplett über die Konzernbilanz.

Warum ist diese Marge wichtig?

- Sie zeigt, wie profitabel McDonald’s eigene Filialen sind.

- Wenn z. B. Kosten für Personal, Lebensmittel oder Energie steigen, drückt das diese Marge.

- Im Earnings Call wurde betont, dass die Company-Operated Margins im Q1 unter Druck standen, v. a. in Europa wegen:

- Kosteninflation

- schwächerer Nachfrage

- ungünstiger Wechselkurse

🌍 Globale Vergleichszahlen (Comparable Sales):

- Das sind die Umsätze aus bestehenden Restaurants, die seit mindestens 13 Monaten geöffnet sind. Sie zeigen das organische Wachstum ohne den Effekt neuer Standorte.

- Weltweit: -1,0 %

- USA: -3,6 %

- International Operated Markets (IOM): -1,0 %

- International Developmental Licensed Markets (IDL): +3,5 %

Was sind IOM und IDL Märkte?

- IOM: Länder und Regionen, in denen McDonalds selbst stärker involviert ist (z.B. Deutschland, UK, Frankreich)

- IDL: Länder, in denen McDonald’s seine Restaurants nicht selbst betreibt, sondern an lokale Franchise-Partner lizenziert. Diese zahlen Gebühren an McDonald’s, führen das Geschäft aber eigenständig. Beispiele: Japan, Naher Osten, Teile von Asien und Afrika.

📉 Warum lief es in den USA schlechter?

Der Umsatzrückgang in den USA (-3,6 % Comparable Sales) lag vor allem an:

- Weniger Gästen (sinkende Besucherzahlen)

- Konsumzurückhaltung bei niedrigeren Einkommensgruppen

- Preiserhöhungen im Vorjahr, die Kunden nun verstärkt abschrecken

- Weniger Bestellungen pro Besuch & weniger Premiumprodukte im Warenkorb (schwächerer Produktmix)

🌐 Systemweiter Umsatz (Systemwide Sales):

- Dieser umfasst den Gesamtumsatz aller McDonald’s-Restaurants, also sowohl bestehende als auch neue Standorte, unabhängig davon, ob sie von McDonald’s selbst oder von Franchise-Partnern betrieben werden.

- Q1 2025: -1 %

- aber: +1 % in konstanten Wechselkursen

Was bedeutet das?

Ohne den Einfluss schwankender Wechselkurse wäre der Umsatz um 1 % gestiegen. In US-Dollar gerechnet wirkt sich z. B. ein schwacher Euro negativ aus, obwohl das Geschäft vor Ort stabil ist.

🔁 Leap Day verzerrt Vergleich:

2024 war ein Schaltjahr mit dem 29. Februar (Leap Day), das bedeutet: ein Verkaufstag mehr im Vergleich zu 2025, was die Vorjahresbasis künstlich höher erscheinen lässt. Dadurch wirkt der Umsatzrückgang größer, als er in Realität ist.

🎯 Loyalty-Programm, McDonald’s digitaler Joker

Über die App oder mit Kundenkonto erhalten Nutzer Treuepunkte für ihre Bestellungen, die sie gegen kostenlose Produkte oder Rabatte eintauschen können, ähnlich wie Payback, aber mit Burgern.

- $8 Mrd. Umsatz im Q1 2025 mit Loyalty-Mitgliedern

- $31 Mrd. in den letzten 12 Monaten

- 175 Mio. aktive Nutzer (in den letzten 90 Tagen), rollierend gemessen

Wieso ist der Umsatz über Loyalty-Mitglieder höher als der Konzernumsatz von $5,96 Mrd.?

- Die $8 Mrd. sind Systemumsatz (Systemwide Sales s.o., also der Gesamtumsatz aller McDonald’s-Restaurants weltweit, auch der Franchisebetriebe.

- McDonald’s Konzernumsatz ($5,96 Mrd.) enthält nur die Einnahmen des Unternehmens selbst (z. B. Franchisegebühren & Umsätze aus eigenen Filialen).

➡ Der hohe Loyalty-Umsatz zeigt, wie stark Kundenbindung und App-Nutzung mittlerweile sind und wie wichtig diese digitale Strategie für McDonald’s Zukunft ist.

➡️ Loyalty-Kunden bestellen häufiger, geben mehr aus und sind weniger preissensibel. Das Programm hilft McDonald’s, Umsätze zu stabilisieren und Kunden an die Marke zu binden, besonders in wirtschaftlich schwierigen Zeiten.

💳 Konsumklima & Kundenverhalten

„Anders als vor ein paar Monaten ist nun auch der Verkehr der Mittelstandskonsumenten fast so stark eingebrochen wie der der einkommensschwachen Haushalte.“

- Christopher Kempczinski, CEO

- Makroökonomischer Druck & geopolitische Unsicherheit belasten das QSR-Umfeld stärker als erwartet.

- Low- und Middle-Income-Kunden geben deutlich weniger aus – vor allem in den USA.

- High-Income-Kunden bleiben relativ stabil.

Verständnis: Was ist das genannte QSR-Umfeld

QSR = Quick Service Restaurant

Darunter versteht man die Branche der Schnellrestaurants, also z. B. McDonald’s, Burger King, Subway, KFC etc.

Wenn im Earnings Call von der „QSR industry“ die Rede ist, meint man den Wettbewerb und die Nachfrage im globalen Fast-Food-Sektor.

Das „QSR-Umfeld“ umfasst:

- Verbraucherverhalten (wie oft gehen Leute essen?)

- Konkurrenzdruck

- Preisstrategien

- Kosten (z. B. für Rohstoffe, Löhne, Mieten)

🔎 Zwischenfazit bis hierher:

Die Zahlen zeigen ein erwartungsgemäß herausforderndes Quartal mit Umsatz- und Ergebnisrückgängen in fast allen Kernmärkten.

Besonders die USA haben durch Inflation, Preisdruck und schwächere Nachfrage gelitten.

Gleichzeitig bleibt McDonald’s mit einer operativen Marge von 45,5 % bemerkenswert profitabel, was für die Widerstandskraft des Geschäftsmodells spricht.

Das Wachstum in den Lizenzmärkten (IDL) sowie das starke Loyalty-Programm liefern klare Lichtblicke.

Für mich sind das erste Anzeichen dafür, dass McDonald’s strukturell gut aufgestellt ist, auch wenn die kurzfristige Dynamik aktuell gebremst ist.

⚙️ Weitere Initiativen & Strategie 2025:

Wertorientierte Menüstrategie & McValue Plattform

„Leadership bei Preis-Leistung ist in diesem Umfeld entscheidend.“

- Kempczinski, CEO

- $5 Meal Deal in den USA

- EDAP-Menüs (Every Day Affordable Price) in allen 5 wichtigsten internationalen Märkten

- Beispiel Frankreich: Happy Meal für 4 €, Menü-Kooperation mit Ligue 1

- Beispiel Deutschland: neues McSmart Snacks Programm für preisbewusste Kunden

Kundenbindung & Marketing-Offensiven

„Unsere Minecraft-Kampagne ist unsere größte globale Kampagne bisher – mit über 100 teilnehmenden Märkten.“

- Kempczinski, CEO

- Minecraft Movie-Kampagne mit digitalem Erlebnis & In-Store-Promos

- 50 Jahre Frühstück in den USA mit McMuffin-Day & Bagel-Rückkehr

- In Kanada: $1 Kaffee & Hockey-Promo mit 50 Mio. Impressions

Innovation & neue Struktur

„Wir stellen Spezialisten für Burger, Chicken & Getränke auf, da wir immer mehr gegen spezialisierte Anbieter antreten (z. B. Ketten, die sich nur auf Chicken oder Getränke konzentrieren, wie Chick-fil-A oder Starbucks, um gezielte Produkte zu entwickeln und sich in diesen Segmenten besser durchzusetzen.„

- Neues Restaurant Experience Team

- Schnellere Umsetzung dank integriertem Produkt-/Tech-/Supply-Ansatz

- CosMc’s Insights fließen in neue Getränketests in US-Stores ein

- Neue Kategorie-Verantwortliche für Beef, Chicken & Beverages

GBS = Global Business Services:

- McDonald’s zentralisiert Bereiche wie Buchhaltung, IT & Controlling, um Kosten zu sparen und schneller zu arbeiten.

Mehr Fokus auf Mobile Orders & Digitalisierung

- Mobile-Bestellungen über App & Kioske machen den Bestellprozess effizienter, sammeln Daten und steigern den Warenkorbwert

Investitionen:

- Bis 2027 jährlich +$300–500 Mio. CapEx geplant

- Fokus auf neue Restaurants, Modernisierung & Technologie

📉 Herausforderungen:

- Inflation & Kaufzurückhaltung, v. a. in den USA & Europa

- Währungsrisiken: Schwache Fremdwährungen drücken den Umsatz in US-Dollar

- Operativer Margendruck: Steigende Kosten bei gleichzeitig sinkender Besucherzahl

📌 Persönliches Fazit

McDonald’s hat im ersten Quartal gezeigt, dass selbst ein Gigant unter Druck geraten kann, vor allem in einem schwachen wirtschaftlichen Umfeld mit rückläufigen Besucherzahlen in den USA und Europa.

Der Kurs hält sich trotzdem relativ stabil.

Gleichzeitig überzeugen mich die langfristigen Hebel:

das starke Loyalty-Programm, gezielte Preismodelle und die internationale Expansion in Lizenzmärkten (IDL), welche solide wachsen.

Ich halte meine Position weiter, denn McDonald’s bleibt für mich ein robustes Basis-Investment.

Weitere Zukäufe wird es aktuell aber nicht geben, dafür möchte ich erst sehen, dass sich die Margen und Gästezahlen nachhaltig stabilisieren.

_____________

Vielen Dank fürs Lesen! 🤝

_____________

Quellen:

[1] https://corporate.mcdonalds.com/content/dam/sites/corp/nfl/pdf/Q1_25_Earnings_Release.pdf

[2] https://web.quartr.com/link/companies/5595/events/314423?targetTime=0.0

______________

$MCD (+0,18 %)

$YUM (+0,23 %)

$QSR (+0,23 %)

$WEN (-0,12 %)

$CMG (+0,37 %)

$SBUX (+0,09 %)

$DPZ (+0 %)

$JACK (+0 %)

Chipotle Besuch als Aktionär

Seit 2023 bin ich nun in Chipotle $CMG (+0,37 %) investiert. Nicht nur das Unternehmen gefällt mir sehr gut, ich wollte auch mal das Essen probieren.

In Europa gibt es Chipotle nur in Frankfurt, Frankreich und Großbritannien. Da trifft es sich gut, dass es Chipotle in Dubai gibt und die letzte Station meiner Reise mich genau dorthin geführt hat.

So konnte ich das erste Mal einen Live-Eindruck gewinnen wie das Essen dort bestellt wird, wie lange man wartet und natürlich wie es schmeckt.

Die Bestellung konnte ähnlich wie bei anderen Fastfood-Ketten am Terminal ohne Personal erledigt werden. Das Personal war freundlich und hat während des Bestellprozesses nachgefragt ob alles in Ordnung ist und ob man Fragen hat. Bestellt habe ich mir dann eine „Burrito-Bowl“ mit Reis, doppelt Hähnchen und Guacamole. Dazu gab es noch einen Softdrink zum selber zapfen mit unbegrenztem Refill:

Bei so 80% gefülltem Laden haben wir etwa 5-7min auf das Essen warten müssen. Geschmeckt hat es super, natürlich nicht vergleichbar mit einem Restaurant, aber für Fastfood sehr gut. Gekostet hat das Ganze dann ca. 20€ (welcome to Dubai 😅). Das finde ich noch ok, wenn man bedenkt, dass man bei $MCD (+0,18 %) mittlerweile auch bei ca. 15€ pro Menü landet. Die Qualität des Essens bei $CMG (+0,37 %) war aber deutlich besser.

Apropos

Dubai: Wahnsinns Stadt, gerade sind 43 Grad, unfassbar modern und weltoffen. Wenn man dort ist und das erlebt, macht man sich noch mehr Sorgen um Europa als ohnehin schon. Fast jeder spricht Englisch, alles ist auch auf Englisch ausgeschildert, sehr gut ausgebaute Straßen und die Leute sind sehr gastfreundlich.

Da das Ganze nicht zu einem Reiseblog ausufern soll, mache ich jetzt Schluss 🙈

Stay tuned,

Euer Nico

Chartanalyse - Chipotle Mexican Grill 🌮🌽

Bei Chipotle hat sich zuletzt eine klassische Doppeltop (bärische Umkehrformation) Formation im Chart ausgebildet und inzwischen auch bestätigt.

Nach dem Bruch der Unterstützung rechne ich mit einem deutlicheren Rücksetzer, eine Korrektur in den Bereich von 39,00 bis 35,50 $ halte ich für realistisch.

Technisch würde das dem typischen Kursziel eines Doppeltops entsprechen, das sich aus der Höhe der Formation ergibt.

Kurzfristig überwiegen aus meiner Sicht daher die Risiken, mittel- bis langfristig bleibt die Aktie jedoch wegen der starken Fundamentaldaten sehr interessant.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche