Lesezeit: ca. 5 min

Im Zusammenhang mit Aktien wird oft von sogenannten Growth Aktien gesprochen. Diese seien besonders wachstumsstark und verdienen eine höhere Bewertung als sogenannte Value-Aktien oder No-Growth-Aktien.

Allerdings ist die Frage was eine Growth Aktie ist, gar nicht so einfach zu beantworten. Wie stark muss das Wachstum sein, dass eine Aktie als Growth Aktie gilt? Welches Wachstum betrachten wir überhaupt? Welches Wachstum ist das Wichtigste? Was kann man über das Unternehmen schlussfolgern, wenn es in den verschiedenen Kennzahlen wächst? Eine Übersicht.

Revenue Growth

Wenn von sogenannten High Growth Stocks gesprochen wird, werden oftmals Unternehmen adressiert, die ihre Umsätze sehr stark steigern können. Umsatzwachstum ist wohl die am einfachsten greifbare Form von Wachstum: es wurde mehr verkauft, die Anzahl der Kunden wuchs, die Produkte/Dienstleistungen konnten teurer verkauft werden und/oder der Marktanteil ist gestiegen.

Das Umsatzwachstum ist für ein Unternehmen wichtig, denn es zeigt oftmals, dass die Produkte/Dienstleistungen des Unternehmens besser verkauft werden konnten. Allerdings ist reines Umsatzwachstum nur eine Art des Wachstums. Es gibt viel mehr Arten des Wachstums und die Bedeutungen der unterschiedlichen Arten des Wachstums kann sehr viel über das zugrunde liegende Unternehmen aussagen.

Gross Profit Growth

Der Gross Profit ist der Anteil vom Umsatz eines Unternehmens, der übrig bleibt, wenn wir die direkten Produktionskosten (Cost of Goods Sold), die zu Erstellung des Produktes nötig sind, abziehen. Verkaufen wir ein Produkt für 100€ und haben für die Herstellung des Produktes 20€ benötigt, so ist der Gross Profit 80€.

Wächst ein Unternehmen im Umsatz, so sollte idealerweise im Gleichschritt der Gross Profit steigen. Besonders interessant wird es, wenn der Gross Profit sogar stärker wächst als der Umsatz. Das ist oftmals ein Indikator, dass das Unternehmen eine hohe Preissetzungsmacht hat oder dass das Geschäftsmodell sehr effizient ist. In diesem Fall wird auch gern von einem Operating Leverage gesprochen. Dieser Fall tritt zum Beispiel dann ein, wenn Produktionsstätten besser ausgelastet werden, die Produktion effizienter gestaltet werden kann oder wenn bei Software-Dienstleistungen die Kundenbasis eine gewisse Schwelle überschritten hat, so dass für die zusätzliche Auslieferung der Software kaum neue Kosten entstehen.

Operating Profit Growth

Zieht man vom Gross Profit noch die Kosten für Forschung und Entwicklung (R&D), Abschreibungen (Depreciation) sowie die Kosten für den Vetrieb, allgemeine Kosten und Verwaltungskosten (SG&A) ab, so erhalten wir den sogenannten Operating Profit. Der Operating Profit ist ein Maß für die operative Stärke eines Unternehmens, da er sämtliche Kosten, die für den Verkauf eines Produktes oder der Erbringung einer Dienstleistung nötig sind, enthält.

Wächst der Operating Profit stärker als der Gross Profit so ist dies oft ein Zeichen für steigende Effizienz in Vertrieb, Verwaltung, Marketing und der Forschungsarbeit. Es konnten beispielsweise mehr Produkte verkauft werden ohne im gleichen Maße steigende Marketingkosten zu haben.

Net Income Growth

Ziehen wir vom Operating Profit noch sogenannte nicht-operative Kosten wie Steuern oder Zinsaufwendungen ab, so erhalten wir das Net Income.

Steigt das Net Income stärker als der Operating Profit, so ist dies ein Zeichen für erhöhte Effizienz bei Steuern und/oder sinkende Finanzierungskosten. Eine große Lücke zwischen Operating Profit und Net Income könnte dagegen auf eine steigende Verschuldung oder eine steuerliche Verschlechterung hindeuten.

Free Cashflow Growth

Der Free Cashflow lässt sich aus dem Net Income berechnen, in dem nicht zahlungswirksame Posten wie Abschreibungen oder Aktienvergütungen berücksichtigt werden und die Ausgaben für Investitionen (CapEx) abgezogen werden. Er ist somit ein Indikator für die freien liquiden Mittel, die einem Unternehmen nach Abzug der Investionsausgaben tatsächlich zur Verfügung stehen. Er ist letztendlich das was den Aktionären eines Unternehmens aus der operativen Tätigkeit nach Abzug der Investitionsausgaben an freien liquiden Mitteln zur Verfügung steht.

Steigt der Free Cashflow stärker als das Net Income so ist dies ein Indikator für eine bessere Cash Conversion, das heißt dem Unternehmen gelingt es die "Buchgewinne" besser in Cash, das den Aktionären zur Verfügung steht, umzuwandeln.

Kauft ein Unternehmen zusätzlich zum steigenden Free Cashflow auch noch eigene Aktien zurück, so wird der Free Cashflow per Share stärker steigen als der Free Cashflow. Jeder einzelne Aktionär profitiert dann überproportional zum eigentlichen Free Cashflow Wachstum des Unternehmens.

Gleichzeitig ist der FCF/Share historisch gesehen einer der besten Indikatoren für die langfristige Kursentwicklung einer Aktie, denn der FCF/Share ist der Anteil pro Aktie an den jährlich freien liquiden Überschüssen des Unternehmens. Das Management des Unternehmens kann diesen dann für Investitionen, Dividenden, Aktienrückkäufe oder Schuldentilgungen verwenden.

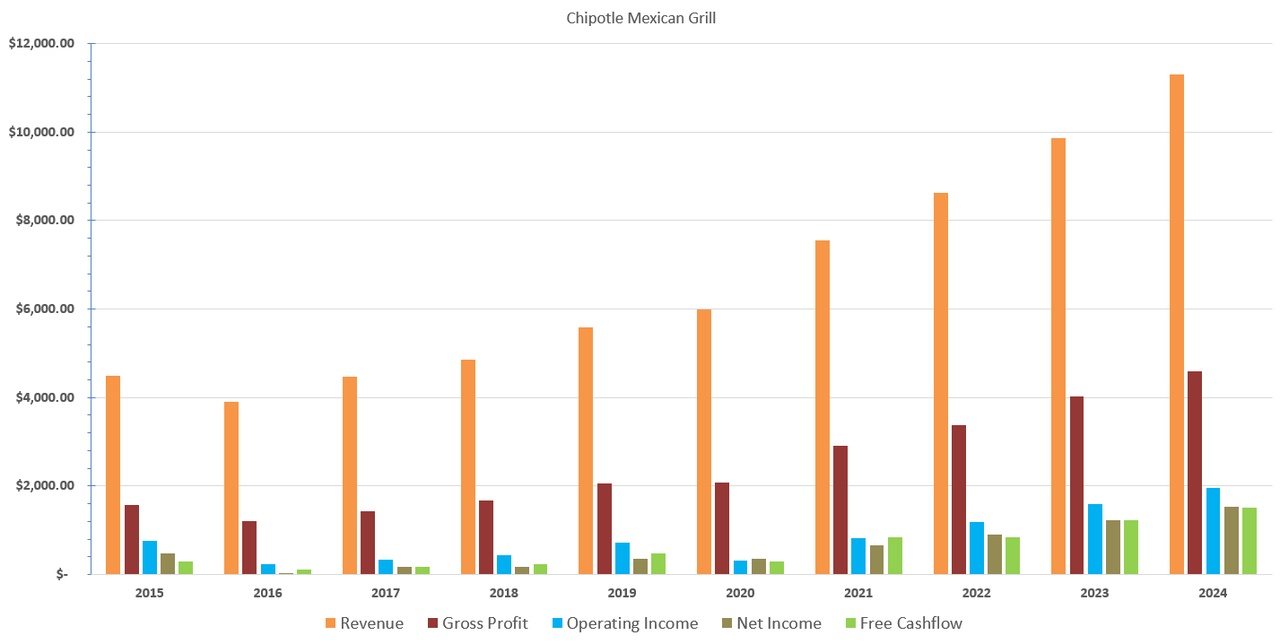

BEISPIEL: Sehen wir uns ein Beispiel für ein Unternehmen an, dem es gelungen ist in allen vorgestellten Wachstumskennzahlen zu wachsen: Chipotle Mexican Grill

$CMG (-0,3 %). Im Zeitraum von 2015 bis heute sah das durchschnittliche jährliche Wachstum (CAGR) wie folgt aus:

Revenue Growth: 10.8%

Gross Profit Growth: 12.7%

Operating Profit Growth: 11.0%

Net Income Growth: 13.9%

Free Cashflow Growth: 20.1%

FCF per Share Growth: 20.9%

Share Price Growth: 23.3%

Der Gross Profit ist demnach noch stärker gewachsen als der Umsatz. Wir erinnern uns: das ist oftmals ein Zeichen für steigende Effizienz in der Produktion oder kann eine gewisse Preissetzungsmacht beinhalten. Es gelang Chipotle allerdings nicht gänzlich den steigenden Gross Profit gleichermaßen in steigenden Operating Profit umzuwandeln. Allerdings ist selbiger immer noch stärker gewachsen als der Umsatz, was ein Anzeichen für einen guten Operating Leverage sein könnte. Das Net Income wuchs aber stärker als Umsatz, Gross Profit und Operating Profit. Der Free Cashflow ist deutlich stärker als das Net Income gestiegen. Chipotle gelang es also überproportional gut die Buchgewinne in echte liquide Mittel umzuwandeln. Durch Aktienrückkäufe konnte der FCF pro Aktie nochmal stärker als der eigentliche Free Cashflow gesteigert werden. Eine Übersicht der Finanzkennzahlen von Chipotle findet ihr in folgender Grafik:

Die Aktienkursentwicklung im selben Zeitraum ist mit 23.3% CAGR in etwa auf einem Niveau mit dem Wachstum des FCF/Share, was wiederum die Tatsache unterstreicht, dass das Wachstum im Aktienkurs langfristig dominiert wird durch das Wachstum im FCF/Share.

Fazit

Wir haben gesehen, dass es nicht das Wachstum gibt. Umsatzwachstum ist ein Aspekt eines gesunden und wachsenden Unternehmens. Allerdings unterschätzen wir oft die Aussagekraft anderer Wachstumskennzahlen. Wir sehen am Beispiel von Chipotle, dass ein reiner Blick auf das Umsatzwachstum noch kein vollständiger Blick auf die Wachstumsstory eines Unternehmens ist. Es gibt viele operative Hebel mit denen das Management eines Unternehmens langfristig für das wohl für uns wichtigste Wachstum sorgen kann - das Wachstum im Aktienkurs.

Was sind eure liebsten Wachstumskennzahlen und warum?

Stay tuned,

Euer Nico Uhlig