Danke Rocket Lab $RKLB (+0,74 %) :)

Als ich vor zwei Jahren das Unternehmen entdeckt hatte, war ich sofort interessiert. Nach intensiver Recherche habe ich mich dann entschieden zu investieren. Diese Überzeugung hat sich nun mehr als ausgezahlt. Damals hat einfach alles gepasst. Innovatives Unternehmen, technologische Exzellenz, Burggraben, regulatorischer Rückenwind, Megatrend, Unterbewertung, Unbekanntheit….

Schon seit längerem führe ich aber immer wieder Teilverkäufe durch, nicht weil ich nicht mehr an das Unternehmen glaube, sondern weil es an der Zeit ist Platz für potentielle Nachfolger zu machen. Das heißt nicht, dass es nicht in der Zwischenzeit auch viele weitere gute Investments gab, aber ich will nun mit etwas mehr Commitment an die Sache rangehen. Ich habe die Tage etwa 30% meiner RKLB Position verkauft und etwa 60% verglichen mit dem Höchststand (sie machen trotzdem noch 40% meines Portfolios aus lol). Bei einem KUV von 75 für dieses Jahr, scheint die Bewertung inzwischen auch stark ausgedehnt zu sein.

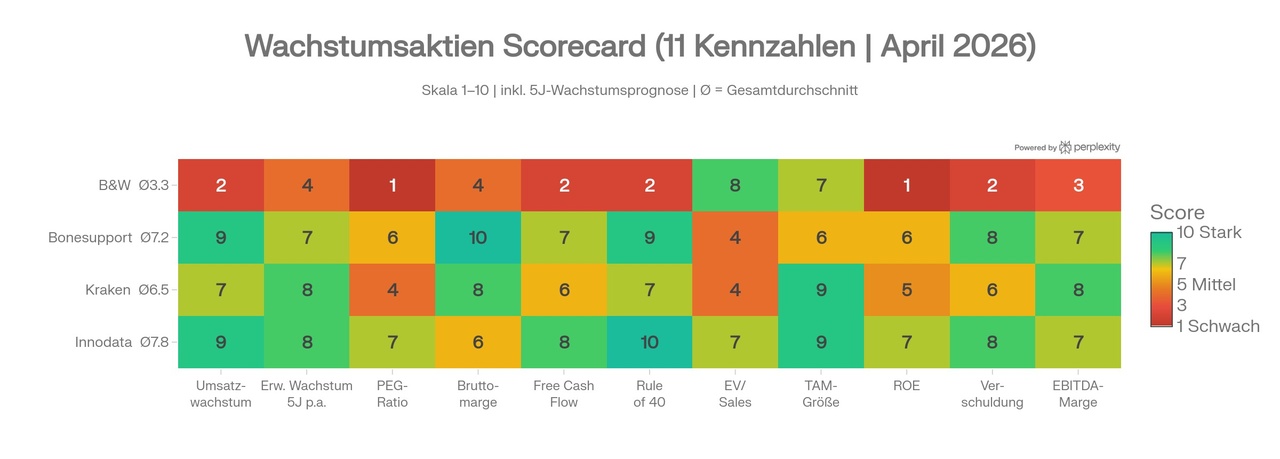

Ich habe nun viele neue Kandidaten aus unterschiedlichen Branchen und Ländern, die aber alle meiner Meinung nach das gewisse etwas haben. Natürlich muss man die Volatilität und das generelle Risiko aushalten können, aber die üblichen Pessimisten (ohne jegliches Detailwissen) meinten damals auch das Rocket Lab pleite geht. Zu meinen neuen Favoriten gehören:

Medley

$4480 (-4,46 %) PKSHA $3993 (-3,28 %) Kraken Robotics $PNG (+6,17 %) Envipco $ENVI (+0,07 %) Xvivo Perfusion $XVIVO (-2,18 %) Bonesupport $BONEX (-3,23 %) SEALSQ $LAES (-0,88 %) Astroscale $186A (+0,46 %) (Fujifilm $4901 (-1,78 %) SoftBank $9984 (-0,98 %))

Was sind eure Tenbagger der Zukunft?