$CVX (+1,05 %)

$SIE (+1,12 %)

$SHOP (+0,05 %)

$LDO (-0,17 %)

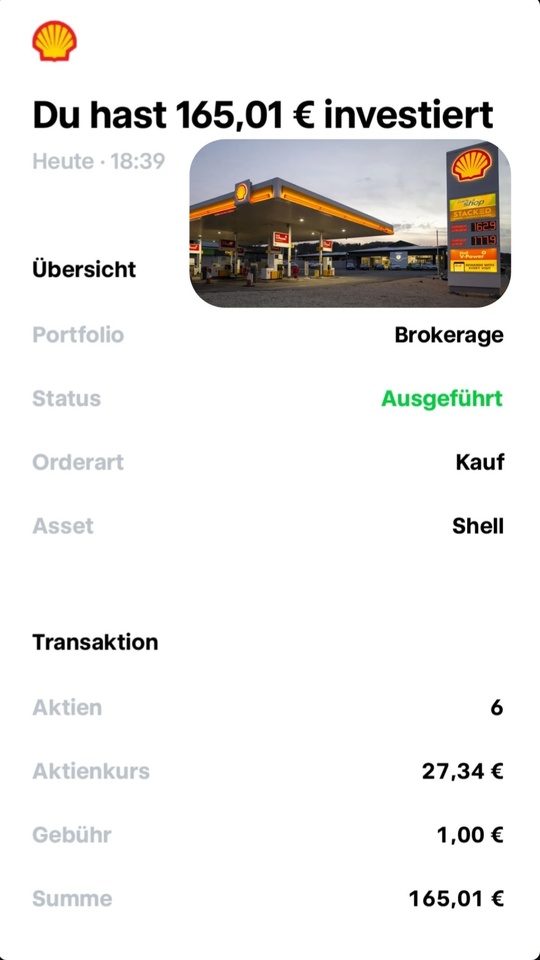

$SHEL (+2,35 %)

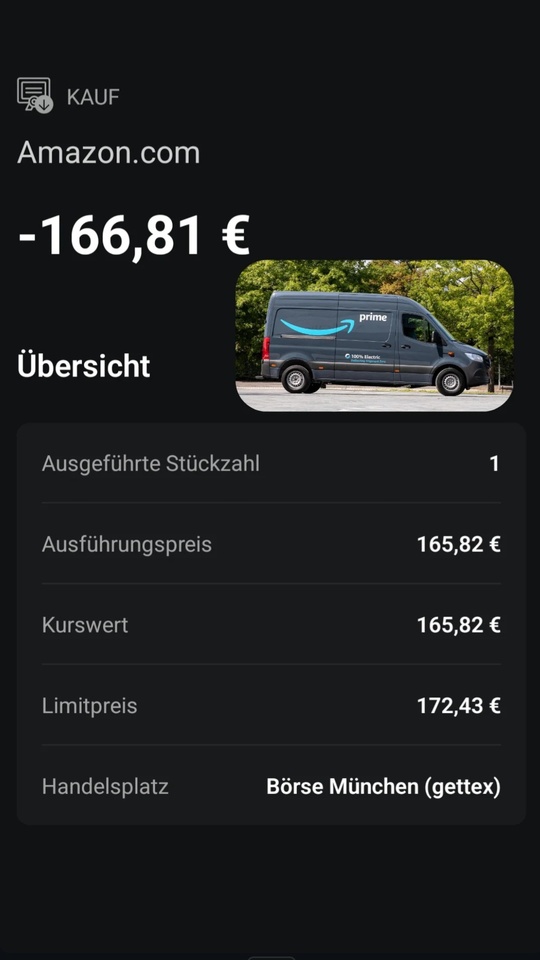

$AMZN (-1,16 %)

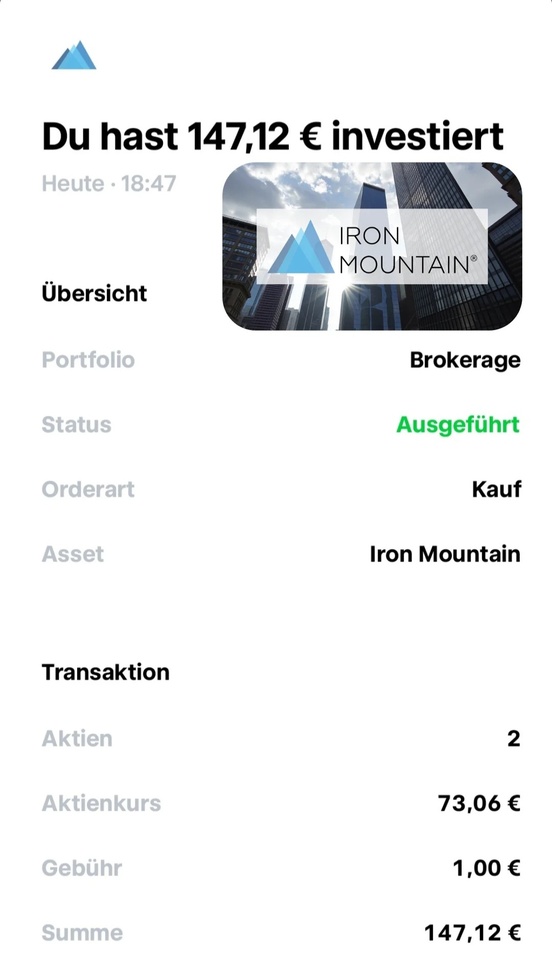

$IRM (+3,08 %)

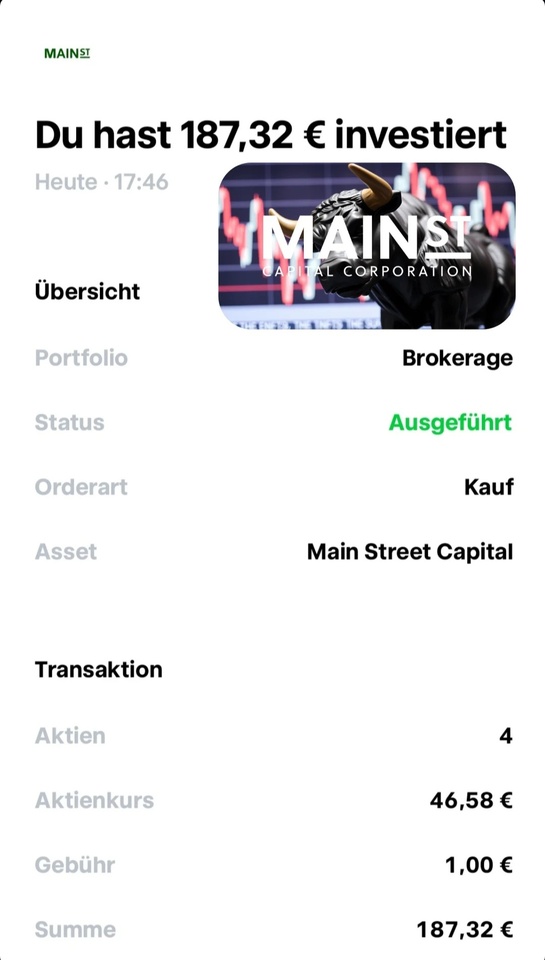

$MAIN (+0,21 %)

$LBW (-0,82 %)

Diskussion über LBW

Beiträge

2

9Mon.·

Aktienanalyse Lubawa aus Sicht eines Value-Investors

Nachdem der Aktionär vor kurzem diese Aktie empfohlen hat, habe ich einen Deep-dive zu diesem Unternehmen gewagt, den ich hier mit der Community teilen möchte.

Es ist mein erster Post, und ich freue mich auf konstruktives Feedback.

TLDR:

Aus Sicht eines Value-Investors bietet Lubawa SA eine interessante Kombination aus solidem Wachstum, attraktiver Bewertung und finanzieller Stabilität. Anleger sollten jedoch die Abhängigkeit vom Verteidigungssektor und mögliche Kursschwankungen berücksichtigen.

Unternehmensprofil

Lubawa ist ein polnisches Unternehmen, das sich auf die Herstellung von Textilprodukten, insbesondere für den Verteidigungssektor, spezialisiert hat. Zu den Hauptprodukten zählen Schutzwesten, Zelte und andere militärische Ausrüstungen. Das Unternehmen profitiert von der steigenden Nachfrage nach Verteidigungsgütern in Europa, insbesondere in Polen, das seine Militärausgaben aufgrund geopolitischer Spannungen erhöht hat.

Finanzielle Kennzahlen

Lubawa hat in den letzten Jahren ein starkes Umsatz- und Gewinnwachstum verzeichnet. Der Umsatz stieg von 377,6 Mio. PLN im Jahr 2023 auf 534,75 Mio. PLN in den letzten zwölf Monaten (Quelle: Unternehmensberichte). Der Nettogewinn hat sich im gleichen Zeitraum auf 112,35 Mio. PLN mehr als verdoppelt. Die Gewinnmargen liegen bei rund 21 %, was auf eine hohe Effizienz hinweist.

Die Bewertung des Unternehmens erscheint trotz eines Kursanstiegs von über 110 % seit Jahresbeginn weiterhin moderat. Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 12,77 (Trailing) bzw. 8,17 (2023), während das EV/EBITDA-Verhältnis bei 4,28 liegt (Quelle: Börsendaten von Stooq und Investing.com). Diese Kennzahlen deuten darauf hin, dass die Aktie im Vergleich zu ihrem Wachstumspotenzial günstig bewertet ist.

Bilanzqualität

Die Bilanz von Lubawa ist solide. Das Unternehmen weist eine Netto-Cash-Position von 93,45 Mio. PLN auf (Quelle: Unternehmensberichte). Die Verschuldung ist mit einer Debt-to-Equity-Ratio von nur 0,01 äußerst gering. Liquiditätskennzahlen wie ein Current Ratio von 2,89 und ein Quick Ratio von 1,90 unterstreichen die finanzielle Stabilität.

Wachstumsperspektiven

Lubawa profitiert direkt von den steigenden Verteidigungsausgaben in Europa. Laut Prognosen der NATO und polnischer Regierungsberichte wird erwartet, dass Polen seine Militärausgaben bis 2030 weiter erhöht. Dies schafft ein günstiges Umfeld für Unternehmen wie Lubawa, die eng mit staatlichen Auftraggebern zusammenarbeiten.

Risiken

Ein wesentliches Risiko besteht in der Abhängigkeit vom Verteidigungssektor. Politische Veränderungen oder Kürzungen bei Militärausgaben könnten die Geschäftsentwicklung negativ beeinflussen. Zudem könnte der starke Kursanstieg der Aktie kurzfristig zu einer Überbewertung führen.

Quellen: Unternehmensberichte Lubawa, Börsendaten (Stooq, Investing.com), NATO-Berichte zu Verteidigungsausgaben

33

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet