Fairerweise wird das Renditereihenfolgerisiko für die meisten hier noch keine große Rolle spielen. Ich gehe davon aus, dass sich 99% aller User hier (inklusive mir) noch in der Ansparphase befinden. Aber da wir ja alle irgendwann mal auch in Richtung Entsparphase"gehen, sollte man zumindest einmal davon gehört haben!

👉🏻 Also was ist jetzt dieses ominöse Renditereihenfolgerisiko?

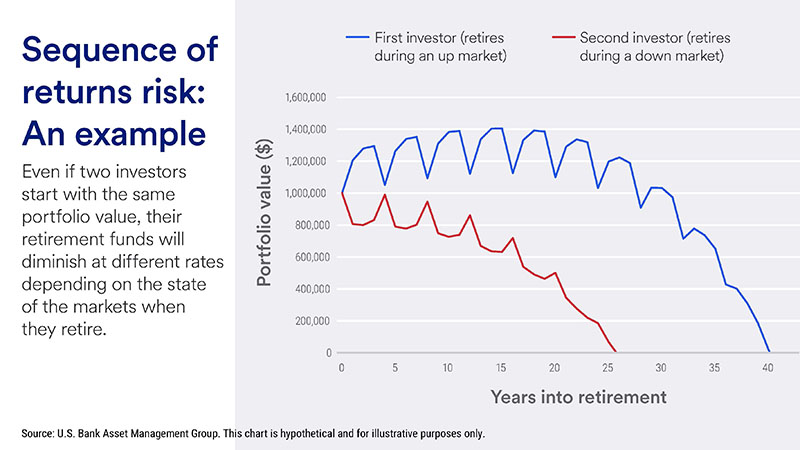

Im Grundsatz beschreibt es die Gefahr, dass eine ungünstige Abfolge der Monats- oder Jahresrenditen zu schlechteren Anlageergebnissen führen kann als erwartet wurde. Bei Entnahmeplänen (Entsparphase) geht es um das Risiko, dass das Kapital schneller aufgebraucht ist als geplant, während es bei Sparplänen (Ansparphase) darum geht, dass das Endkapital geringer als erwartet ausfällt.

Kurz gesagt, ein Börsencrash zu Beginn einer Entsparphase wirkt sich mitunter dramatischer aus als gegen Ende einer Entsparphase, denn um den anvisierten fixen Betrag auszahlen zu können, müssen nun mehr Anteile verkauft werden als vorgesehen... und die fehlen bei der Erholung. Umgekehrt wirkt sich natürlich ein Börsencrash zu Beginn einer Sparphase weniger dramatisch auf das Endkapital aus als am Ende einer Sparphase.

👉🏻 Kann man dem Renditereihenfolgerisiko vorbeugen?

Ganz klares jein. Zu einem gewissen Grade ist es einfach Glück bzw. Pech. Wann ein Crash eintritt, kann man nicht vorhersagen. Aber man kann zumindest für verschiedene Szenarien planen!

Wichtig ist vor allem besonders für die Entnahmephase in Szenarien zu denken, denn wenn das Kapital vor dem geplanten Ende aufgebraucht ist, ist das der Super-Gau. Mit 70+ Jahren wird man nicht mehr einfach einen neuen Job finden, um die Lücke zu füllen.

Also hilft es nur einen Entnahmeplan mit genügend Puffer zu kalkulieren und im Falle eines Crashes den absoluten Entnahmebetrag zu reduzieren.

Ein Crash zum Ende einer Sparphase ist zwar unschön, aber im Zweifel hängt man (wenn man gesundheitlich kann) eben noch ein, zwei Jahre Arbeit hinten dran, um den Crash auszusitzen...

Macht ihr euch darum Gedanken? Ich muss ehrlich gestehen, dass ich persönlich bis vor kurzem noch gar nicht soweit gedacht habe... sollte ich wohl aber mal tun! 😅

$CSPX (-0,01 %)

$CSNDX (-0,02 %)

$BTC (-0,1 %)