Guten Abend getquin-Community,

anfangs erstmal etwas zu mir:

Ich bin 25 Jahre alt und investiere seit 2,5 Jahren. Ich bin momentan in einer Ausbildung zum technischen Produktdesigner weil mir mein alter Beruf einfach nicht mehr gefallen hat. Im Bezug auf dessen ist meine Sparrate pro Monat bei „nur“ ca. 400€. In 1,5 Jahren bin ich allerdings ausgelernt und meine Sparrate wird sich erhöhen.

nun zu meinem Problem:

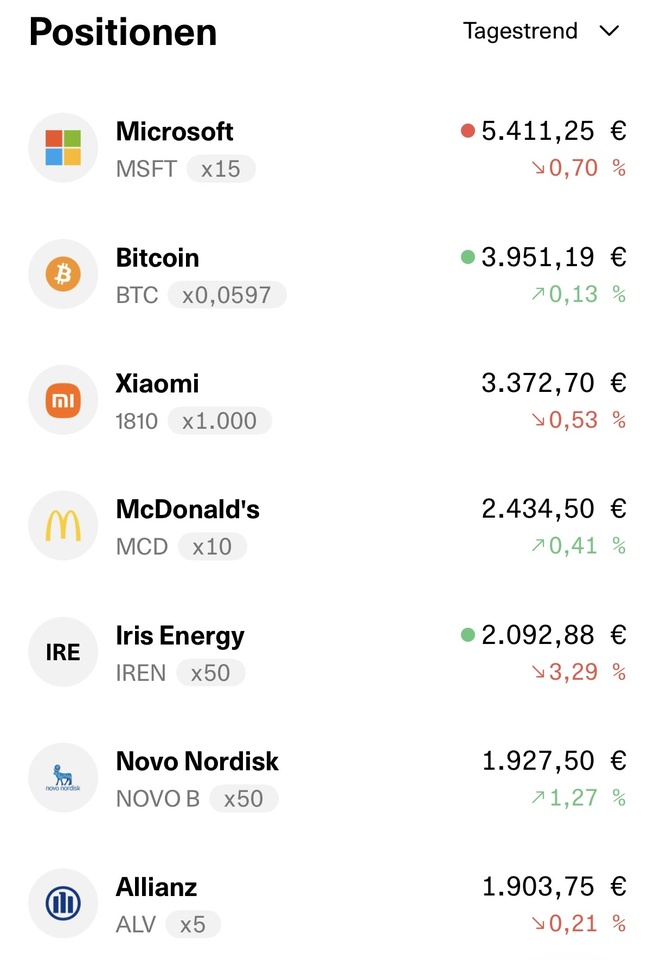

Ich habe ein - meiner Meinung nach - (sehr) anfälliges Depot, wo etwas Zockerei dabei ist. Vielleicht liegt das daran, dass ich denke, dass ich mit wenig Sparrate pro Monat viel herausholen will. Bis jetzt ist allerdings noch nichts so wirklich schiefgelaufen. Jedenfalls bin ich mit den ausgewählten Firmen auf lange Sicht zufrieden. Trotz alle dem lässt mich der Gedanke nicht los, einfach stur in 2 ETF‘s und weiterhin in Bitcoin zu investieren. Das würde mein inneres Ich weniger stressen und ich kann meinen Sparplan einfach laufen lassen.

Wie würdet ihr die Sache angehen? Weiterhin auf das aktuelle Depot setzen und bei Dips nachkaufen? Wie ist überhaupt eure Meinung zu meinem aktuellen Depot? Denkt ihr ich fahre mit 2x ETF ($IWDA (+0,97 %) & $EIMI) (+2,04 %) und 1x $BTC (+0,92 %) besser?

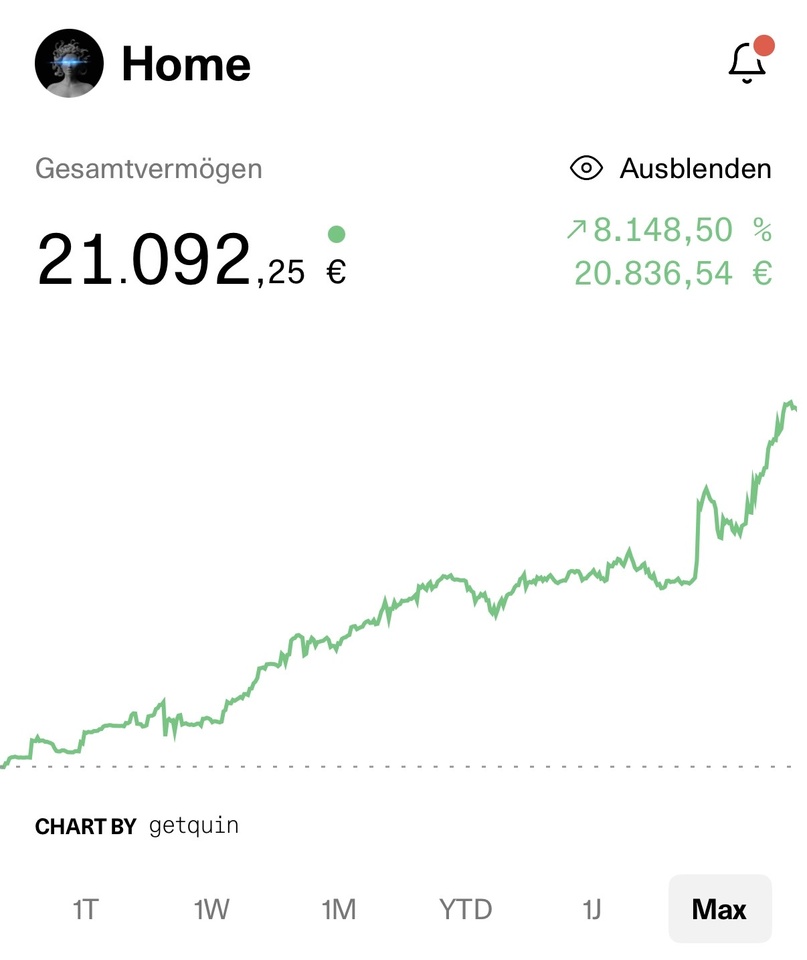

Im Anhang mein aktuelles Depot.

Ich freue mich auf jeden Kommentar und bin dankbar, wenn ihr mir bei meiner Entscheidung helfen könnt!😊🐍☝🏼