Berkshire hathaway Q3 2024 $BRK.B (+1,54 %)

Umsatz: Die Gruppe für Industrieprodukte verzeichnete im dritten Quartal ein Umsatzwachstum von 3,3 % und in den ersten neun Monaten von 2024 ein Wachstum von 2,7 % im Vergleich zu 2023. PCC erzielte im dritten Quartal einen Umsatzanstieg von 11,9 %, bedingt durch eine höhere Nachfrage nach Luft- und Raumfahrtprodukten.

Nettoeinkommen: Die Nettogewinne, die den Aktionären von Berkshire zuzurechnen sind, beliefen sich in den ersten neun Monaten von 2024 auf 69,3 Milliarden Dollar, einschließlich nachsteuerlicher Investitionsgewinne von etwa 36,4 Milliarden Dollar.

Cashflow: Die operativen Netto-Cashflows beliefen sich in den ersten neun Monaten von 2024 auf 26,0 Milliarden Dollar, was erhebliche Zahlungen für Einkommenssteuern widerspiegelt.

Wesentliche Veränderungen

Erträge aus Versicherungsinvestitionen: Die Erträge aus Zinsen und anderen Investitionen stiegen im dritten Quartal um 1,8 Milliarden Dollar und in den ersten neun Monaten von 2024 um 3,8 Milliarden Dollar im Vergleich zu 2023.

Außergewöhnliche Posten

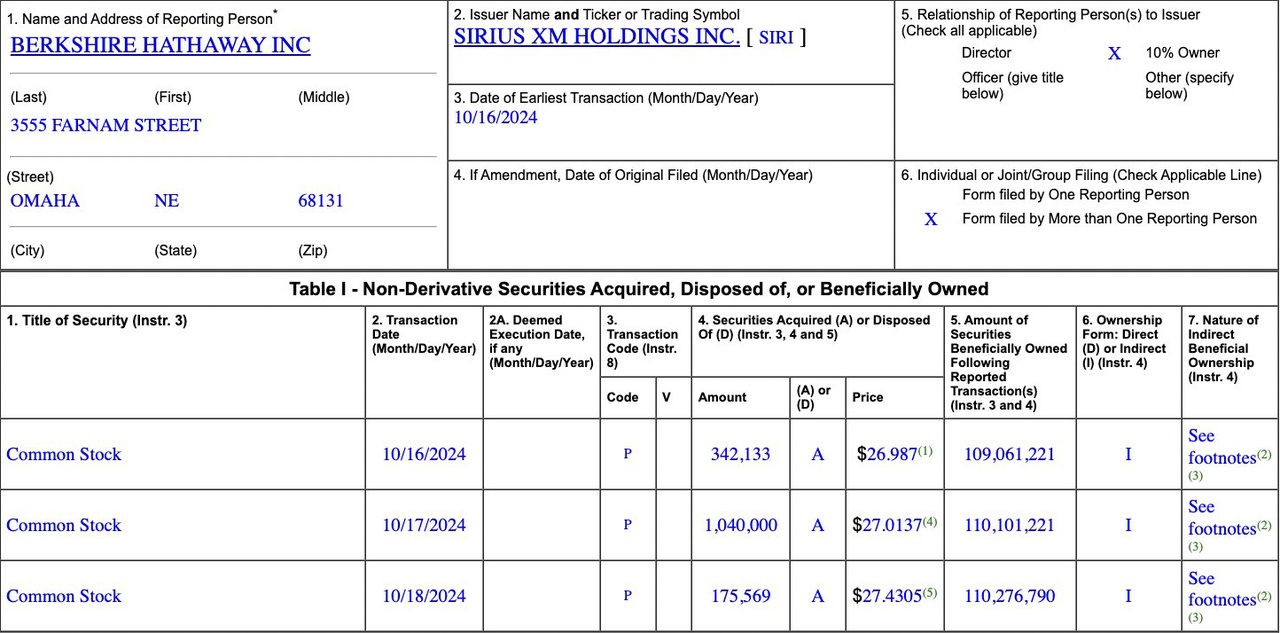

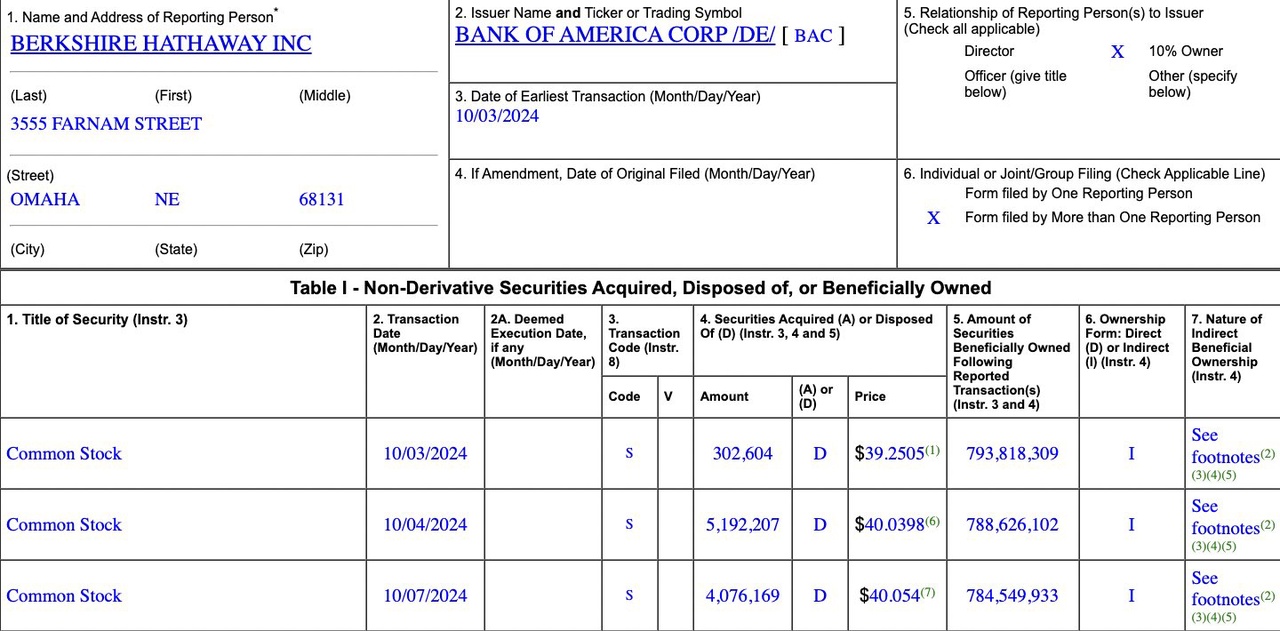

Investitionsgewinne: Nachsteuerliche Investitionsgewinne von etwa 36,4 Milliarden Dollar trugen erheblich zu den Nettogewinnen bei.

Analyse der Bilanz

Vermögenswerte, Verbindlichkeiten und Eigenkapital

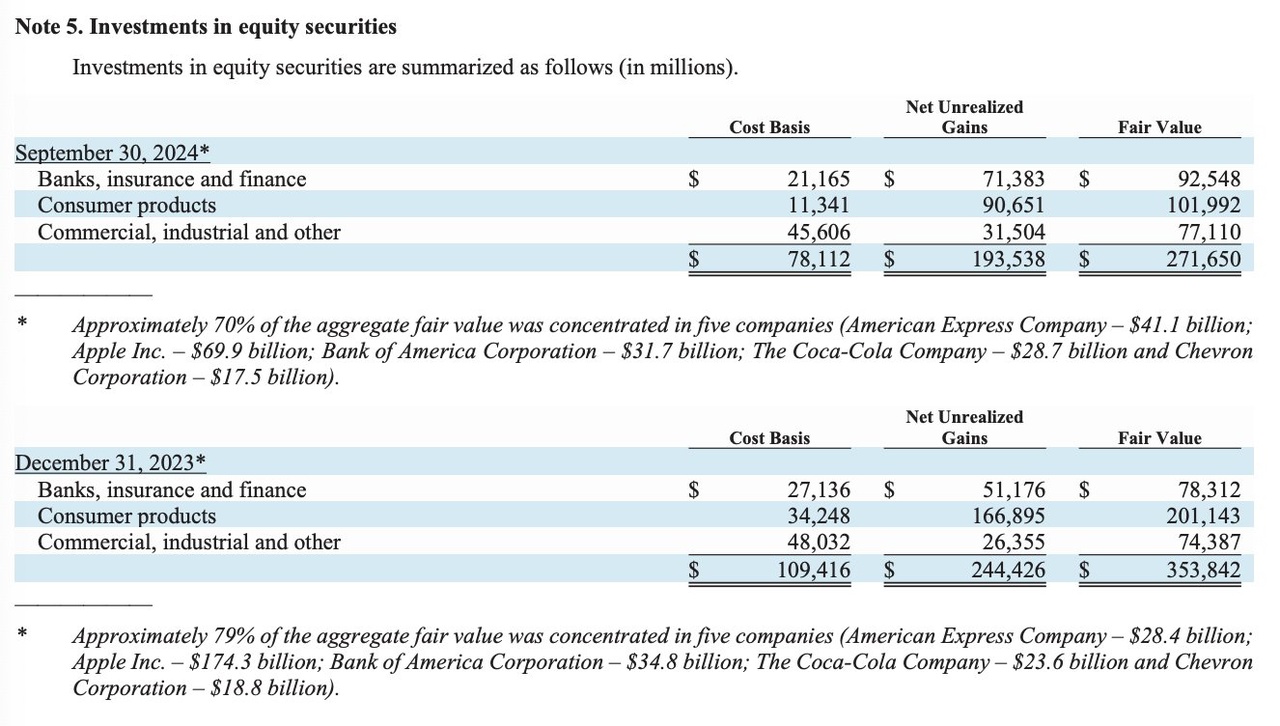

Vermögenswerte: Zum 30. September 2024 betrug der Goodwill 84,6 Milliarden Dollar, während die immateriellen Vermögenswerte mit unbegrenzter Lebensdauer 18,9 Milliarden Dollar ausmachten.

Verbindlichkeiten: Die geschätzten Verbindlichkeiten für unbezahlte Verluste und Verlustanpassungskosten aus Versicherungs- und Rückversicherungsverträgen beliefen sich auf 148,9 Milliarden Dollar.

Eigenkapital: Das Eigenkapital der Aktionäre betrug 629,1 Milliarden Dollar, was einem Anstieg von 67,8 Milliarden Dollar seit dem 31. Dezember 2023 entspricht.

Liquidität und Verschuldung

Liquidität: Bargeld, Zahlungsmitteläquivalente und US-Staatsanleihen, die von Versicherungs- und anderen Unternehmen gehalten werden, summierten sich auf 305,5 Milliarden Dollar.

Verschuldung: Die konsolidierten Schulden beliefen sich auf 124,5 Milliarden Dollar, wobei erhebliche Schulden von der Muttergesellschaft und deren Tochtergesellschaften ausgegeben wurden.

Analyse der Gewinn- und Verlustrechnung

Umsatzquellen und Kostenfaktoren

Primäre Umsatzquellen: Die Segmente Versicherung, Fertigung sowie Dienstleistung und Einzelhandel sind wesentliche Umsatzträger.

Kostenfaktoren: Geringere Rohstoffkosten und verbesserte Fertigungseffizienzen hatten sich positiv auf die Erträge ausgewirkt.

Margen

Betriebsmargin: Die Erträge vor Steuern als Prozentsatz der Umsätze im Fertigungssegment lagen bei 16,6 % für Industrieprodukte.

Brutto- und Nettomargen: Konkrete Angaben zu den Bruttomargen fehlen, jedoch betrugen die Nettogewinne im dritten Quartal 2024 3.144 Millionen Dollar.

Überblick über den Cashflow

Operative Aktivitäten: Es wurden 26,0 Milliarden Dollar an operativen Netto-Cashflows generiert.

Investitionstätigkeiten: Es wurden 5,8 Milliarden Dollar für den Erwerb von Aktien bezahlt, während 133,2 Milliarden Dollar aus Verkäufen eingenommen wurden.

Finanzierungstätigkeiten: Für den Rückkauf von Aktien wurden 2,9 Milliarden Dollar aufgewendet.

Investitionen: In den ersten neun Monaten von 2024 betrugen die Investitionen 13,6 Milliarden Dollar, hauptsächlich von BNSF und BHE.

Wichtige Kennzahlen und Rentabilitätskennzahlen

Verschuldungsquote: Konsolidierte Schulden von 124,5 Milliarden Dollar im Vergleich zu erheblichem Eigenkapital.

Zinsdeckung: Starke Zinsdeckung, bedingt durch die erheblichen operativen Cashflows und Investitionseinkünfte.

Segmentinformationen

Ertragreichstes Segment: Industrieprodukte, insbesondere PCC, mit signifikantem Umsatzwachstum.

Schwächelndes Segment: Die Erträge vor Steuern von Marmon sanken im dritten Quartal um 13,0 %.

Wettbewerbsposition

Marktposition: Stark in den Bereichen Luftfahrt und Versicherungen, mit wachsender Nachfrage nach Luftfahrtprodukten.

Branchentrends: Anhaltende Nachfrage nach Flugreisen und Luftfahrtprodukten.

Prognosen und Managementkommentar

Strategische Pläne: Fokus auf die Erhöhung der Produktionskapazitäten in der Luftfahrt und die Verbesserung der Lieferketten.

Risiken und Chancen

SWOT-Analyse

Stärken: Starkes Umsatzwachstum in wichtigen Segmenten, erhebliche Investitionseinnahmen.

Schwächen: Potenzielle Haftungen aus Waldbränden und die Notwendigkeit einer effizienten Verwaltung des Goodwills.

Chancen: Wachstum in der Luftfahrtbranche und strategische Übernahmen.

Bedrohungen: Geopolitische Konflikte und Marktvolatilität.

Makroökonomische Faktoren

Zinsen: Auswirkungen auf Investitionseinkommen und Kreditkosten.

Währungsrisiken: Ungünstige Währungsumrechnungen können die Umsätze beeinträchtigen.

Zusammenfassung der Ergebnisse

Das Unternehmen zeigt eine starke finanzielle Performance mit signifikantem Umsatzwachstum in den Bereichen Industrie- und Verbraucherprodukte. Das Versicherungssegment bleibt ein wesentlicher Umsatztreiber, unterstützt durch substanzielle Investitionseinnahmen. Allerdings erfordern Herausforderungen wie potenzielle Haftungen aus Waldbränden und geopolitische Risiken eine sorgfältige Verwaltung. Der strategische Fokus des Unternehmens auf die Luftfahrt und eine effiziente Kapitalnutzung positionieren es gut für zukünftiges Wachstum, obwohl makroökonomische Faktoren und Marktvolatilität weiterhin Risiken darstellen. Insgesamt weist das Unternehmen eine robuste finanzielle Position auf und bietet Chancen für eine fortgesetzte Expansion.

Fünf Positive Aspekte

Umsatzwachstum im Bereich Industrieprodukte: Die Gruppe für Industrieprodukte verzeichnete im dritten Quartal ein Umsatzwachstum von 3,3 % und in den ersten neun Monaten von 2024 ein Wachstum von 2,7 % im Vergleich zu 2023. Dieses Wachstum wurde durch die höhere Nachfrage nach Luft- und Raumfahrtprodukten angekurbelt, insbesondere bei PCC, das im dritten Quartal einen Umsatzanstieg von 11,9 % erzielte.

Starke Leistung im Versicherungssegment: Das Versicherungssegment meldete im dritten Quartal 2024 Gesamterlöse von 26.664 Millionen Dollar, im Vergleich zu 24.308 Millionen Dollar im Jahr 2023. Dies zeigt ein robustes Wachstum und einen wesentlichen Beitrag zur Gesamtleistung des Unternehmens.

Erhöhung des Eigenkapitals der Aktionäre: Das Eigenkapital der Aktionäre stieg seit dem 31. Dezember 2023 um 67,8 Milliarden Dollar und erreichte zum 30. September 2024 629,1 Milliarden Dollar. Dies spiegelt eine starke Kapitalbasis und finanzielle Stabilität wider.

Substanzielle Investitionseinnahmen: Die Erträge aus Zinsen und anderen Investitionen nahmen erheblich zu und trugen zur Gesamtrentabilität bei. Dies war das Ergebnis strategischer Investitionsentscheidungen und günstiger Marktbedingungen.

Effektives Cashflow-Management: Das Unternehmen generierte in den ersten neun Monaten von 2024 Netto-Cashflows aus der betrieblichen Tätigkeit in Höhe von 26,0 Milliarden Dollar, was ein effektives Cashflow-Management und die Fähigkeit zeigt, Kapitalausgaben und Aktienrückkäufe zu unterstützen.

Fünf Negative Aspekte

Potenzielle Haftungen aus Waldbränden: PacifiCorp sieht sich potenziellen Haftungen aus Waldbränden in Oregon und Kalifornien gegenüber, wobei ausstehende Beschwerden und Forderungen von etwa 3 Milliarden Dollar die finanzielle Stabilität des Unternehmens gefährden.

Rückgang der vorsteuerlichen Erträge von Marmon: Die vorsteuerlichen Erträge von Marmon sanken im dritten Quartal um 13,0 %, was auf Herausforderungen bei der Aufrechterhaltung der Rentabilität in diesem Segment hinweist.

Zunahme der Underwriting-Kosten: Die Underwriting-Kosten im Bereich der Sach- und Unfallrückversicherung stiegen im dritten Quartal um 50,8 % und in den ersten neun Monaten von 2024 um 19,3 % im Vergleich zu 2023. Diese Erhöhung war teilweise auf eine vorsteuerliche Belastung im Zusammenhang mit einem Vergleich zurückzuführen.

Verluste aus Währungsumrechnungen: Das Unternehmen erlitt Verluste aus Währungsumrechnungen, die sich negativ auf die finanziellen Ergebnisse auswirkten. Dies verdeutlicht das Risiko von Währungsschwankungen bei internationalen Aktivitäten.

Herausforderungen im Umgang mit Goodwill und immateriellen Vermögenswerten: Das Unternehmen muss seine Goodwill- und immateriellen Vermögenswerte effizient verwalten, die zusammen 84,6 Milliarden Dollar und 18,9 Milliarden Dollar ausmachten. Eine Abschreibung könnte erhebliche Auswirkungen auf die Finanzberichte haben.