Mein DCF-Modell $UQA (+0,35 %) ergab damals einen FW von 15€, der Anstieg kommt zu schnell. Ich schichte daher um in die $MUV2 (+0,55 %)

Uniqa Insur Grp

Aktie

Aktie

ISIN: AT0000821103

Ticker: UQA

AT0000821103

UQA

Price

Diskussion über UQA

Beiträge

87Mon.·

UNIQA nach drei Quartalen: Gewinn steigt um 26 Prozent – erhöhter Ausblick bestätigt

Die UNIQA $UQA (+0,35 %) Insurance Group setzt ihren Wachstumskurs fort und verzeichnet nach den ersten neun Monaten 2025 eine starke Ergebnisentwicklung. Das profitable Wachstum aus allen Sparten und Regionen sowie eine hohe Kostendisziplin spiegeln sich erneut deutlich in den Kennzahlen wider.

Höhepunkte der ersten drei Quartale 2025

- Verrechnete Prämien um 9,2 % auf 6.411 Mio. Euro gesteigert

- Combined Ratio netto auf 91,0 % verbessert

- Ergebnis vor Steuern um 24,4 % auf 423 Mio. Euro erhöht

- Konzernergebnis um 26,1 % auf 333 Mio. Euro gestiegen

- Kapitalquote nach Solvency II weiterhin auf sehr hohem Niveau: 283 %

55

2 Kommentare

burnheart@burnheart

7Mon.

•

11

•10Mon.·

UNIQA H1 2025: Starkes Wachstum & verbesserte Profitabilität!

Ein Blick auf die Halbjahresergebnisse der UNIQA zeigt eine beeindruckende Performance, die die Unternehmensstrategie untermauert.

Wachstum im Kerngeschäft: Prämien und Umsätze steigen deutlich.

* Prämienwachstum: +9,7%

* Umsatzanstieg: +8,9%

Das Wachstum ist breit aufgestellt, getrieben durch Österreich (+4,8 %) und die CEE-Märkte (+10,8 %).

Die Profitabilität verbessert sich trotz eines herausfordernden Marktumfelds.

* Gewinn vor Steuern: +6,5% auf €295,5 Mio.

* Konzerngewinn: +5,3% auf €232,5 Mio.

Schlüsselkennzahl: Die Netto-Combined-Ratio verbessert sich auf exzellente 90,5 %. Dieser Wert zeigt, dass das Kerngeschäft sehr profitabel ist – die Einnahmen liegen deutlich über den Kosten.

Das Management bestätigt das Vertrauen in die Zukunft: Der Ausblick für den Gewinn vor Steuern 2025 wurde auf €490-510 Mio. angehoben.

Fazit: UNIQA wächst nicht nur stark, sondern auch sehr profitabel und effizient. Die angehobene Prognose und die soliden Kennzahlen belegen, dass das Unternehmen gut positioniert ist, um seine strategischen Ziele zu erreichen.

66

4 Kommentare

10Mon.

Nur leider gibt der Kurs heute stark nach, daß muss man aber nicht unbedingt verstehen.........Rücksetzer kauft man!

•

22

•1J.·

Die Uniqa immer noch immer unterbewertet?

Ich kaufe mich nun schon seit April bei der Uniqa ein und bin klar der Meinung, dass es sich hier auch nach dem Kursanstieg von 44% YTD immer noch um eine eher unterbewertete Aktie handelt.

Prognostizierte EPS Steigerung um über 10% auf 2025 und langfristiges EPS CAGR von 6%

ohne Sondereffekt von Teilverkäufen der Strabaganteile ( circa nochmals 0,60€ pro Aktie)

Berechnung nach DDM - Model

Erwartete Dividende: 0,60 EUR

Erwartete Oportunitäts-Rendite: 10% da Small Cap ( normaler Wert in der Versicherungsbranche ist 8%)

Erwartetes Dividendenwachstum: 6%

Somit ergibt sich aus Sicht eines Dividendeninvestors ein Fairer Wert von 15 und die Aktie handelt somit derzeit rund 34% darunter.

Beschäftigt sich hier sonst noch wer mit der Uniqa?

77

2 Kommentare

Ja, bin investiert und halte sie auch für unterbewertet, allein schon wegen des Strabag Anteils. Allein der macht rund 50% der derzeitigen Marktkapitalisierung der $UQA aus.

••

1J.·

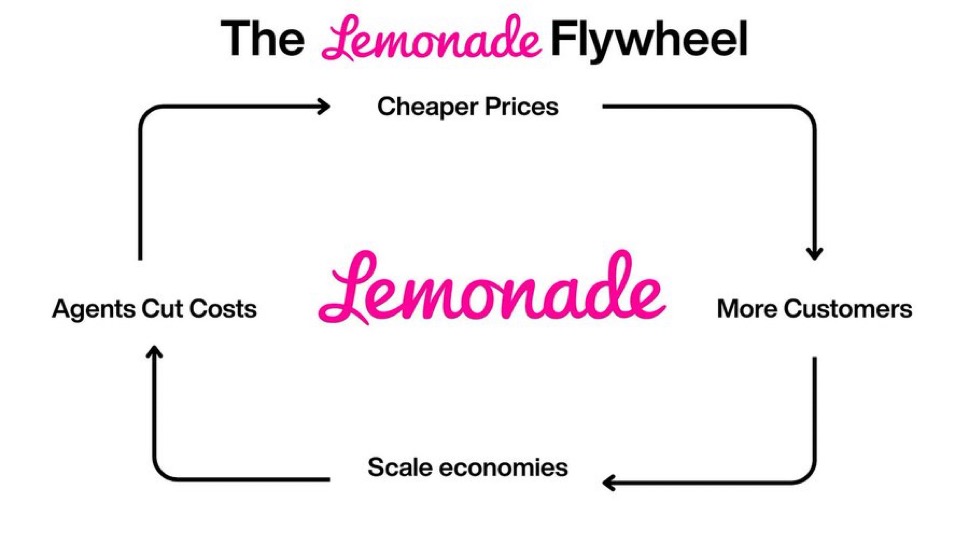

Lemonade Potential 🚀- Disruption in der Versicherungsbranche ? Kurze Unternehmensvorstellung

Geschichte:

$LMND (+4,04 %) ist ein Versicherungsunternehmen, das als Public Benefit Corporation gegründet wurde und seinen Hauptsitz in New York sowie seine europäische Niederlassung in Amsterdam hat. Seit Juli 2020 wird Lemonade als Aktiengesellschaft an der New York Stock Exchange gehandelt.

$LMND (+4,04 %) Insurance wurde 2015 von Daniel Schreiber und Shai Wininger gegründet, mit dem Ziel, die Versicherungsbranche durch Technologie zu revolutionieren. Das Unternehmen startete mit der Bereitstellung von Hausratversicherungen und setzt stark auf künstliche Intelligenz und Chatbots für Schadensabwicklung und Kundenservice.

$LMND (+4,04 %) hat eine schnelle Expansion erlebt, inklusive eines Börsengangs im Jahr 2020 und einer Expansion nach Deutschland

Geschäftsmodell:

Lemonade, Inc. bietet Mieter-, Hausbesitzer-, Auto-, Haustier- und Lebensversicherungen an.

Derzeitige Marktkapitalisierung 3 Milliarden

Die von künstlicher Intelligenz angetriebenen Full-Stack-Versicherungsträger des Unternehmens in den Vereinigten Staaten und der Europäischen Union ersetzen Makler und Bürokratie durch Bots und maschinelles Lernen. Das digitale Substrat des Unternehmens ermöglicht es, Marketing und Onboarding mit Underwriting und Schadenbearbeitung zu integrieren und Daten zu sammeln und zu nutzen.

Zu seiner Technologie gehören Data Advantage,

AI Maya, AI Jim, CX.AI, Forensic Graph, Blender und Cooper.

AI Maya, der Onboarding- und Customer Experience-Bot, verwendet natürliche Sprache, um Kunden bei der Aufnahme in das Unternehmen zu unterstützen.

AI Jim, der Schadensmeldungs-Bot, nimmt die erste Schadensmeldung des Kunden entgegen und zahlt dem Antragsteller oder lehnt den Antrag ohne menschliches Zutun ab.

Das Unternehmen bietet Haustierversicherungen an, die Diagnosen, Verfahren, Medikamente, Unfälle oder Krankheiten abdecken. Bereits die Basis-Tierversicherung deckt Bluttests, Urinanalysen, Laboruntersuchungen und Computertomographien ab.

Was ist das Lemonade $LMND (+4,04 %)

Giveback?

Giveback ist das Herzstück von Lemonade. Dieses Kernelement des Geschäftsmodells ermöglicht es den Kunden, mit ihren Lemonade-Versicherungen die Anliegen zu unterstützen, die ihnen am Herzen liegen.

Seit 2017 hat $LMND (+4,04 %) über 10 Millionen US-Dollar gespendet, um den Bau neuer Häuser, die Bereitstellung von sauberem Wasser, die Verbesserung der Bildung, die Förderung von Tierrechten und vieles mehr zu unterstützen.

So funktioniert’s:

Wenn ein Kunde eine $LMND (+4,04 %) Mieter-, Eigenheim-, Auto- oder Haustierversicherung abschließt, erhebt $LMND (+4,04 %) eine Pauschalgebühr, um das Unternehmen zu unterstützen und zu vergrößern. Ein Teil der Prämien fließt in die Schadensregulierung und der Restbetrag geht direkt an einen ihrer Giveback-Partner – von unseren Kunden ausgewählte gemeinnützige Organisationen.

$LMND (+4,04 %) ist eine gemeinnützige Körperschaft:

$LMND (+4,04 %) ist eine Public Benefit Corporation und eine zertifizierte B Corp. Das bedeutet, dass sie sich rechtlich dazu verpflichten, einen positiven sozialen Beitrag zu leisten. Die B Corp-Zertifizierung wird Unternehmen verliehen, die nachweisen, dass sie Gewinn und Zweck in Einklang bringen und dabei Menschen und den Planeten in den Mittelpunkt stellen.

Alle drei Jahre unterziehen sie sich einer umfassenden Bewertung ihres gesamten Unternehmens.

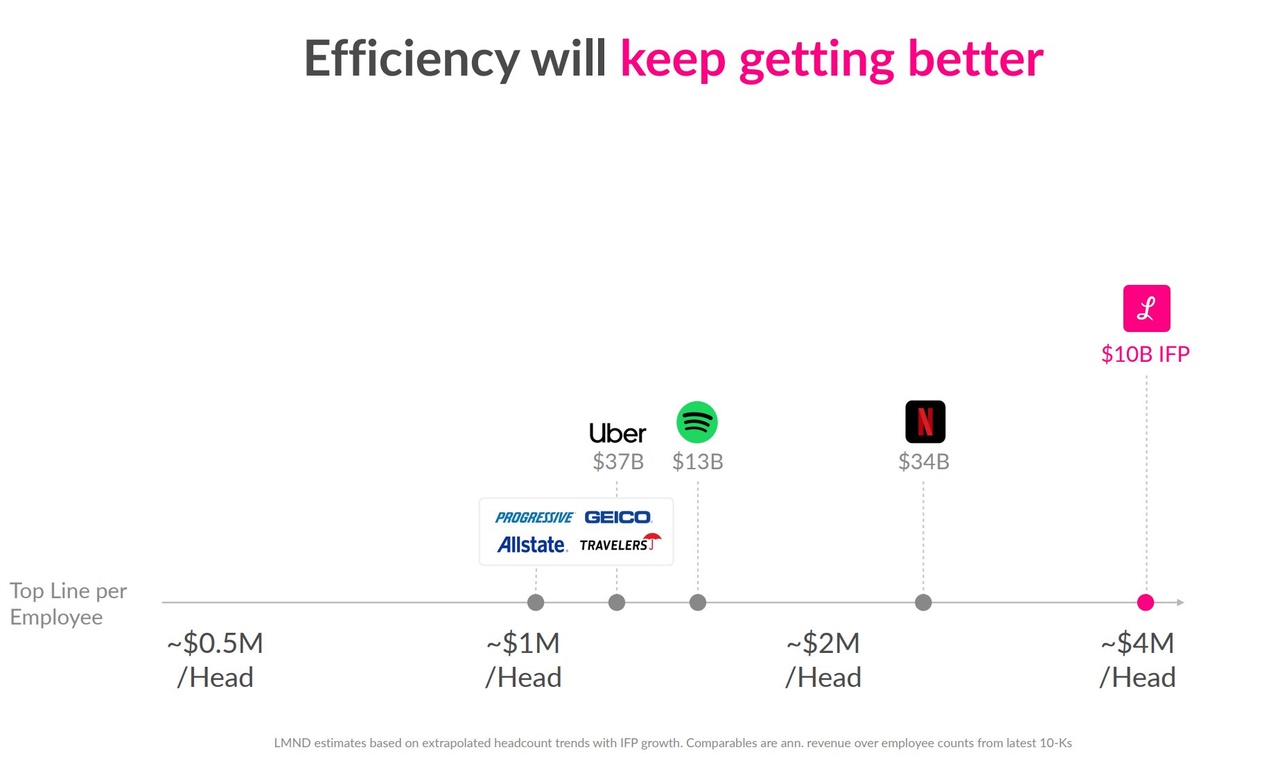

Mitarbeiterzahl: 1 258 (Ende 2024)

Rentabilität:

$LMND (+4,04 %) nähert sich einem Wendepunkt, der womöglich eine aussichtsreiche Investitionsmöglichkeit bietet.

Mit der Größe steigt auch die Rentabilität, da die Kosten nicht durch zusätzliche Prämien steigen, wie dies bei herkömmlichen Versicherungsunternehmen Normaler Weise der Fall ist.

Das Management erwartet eine EBITDA-Rentabilität im Jahr 2026 und eine Nettogewinnrentabilität im Jahr 2027.

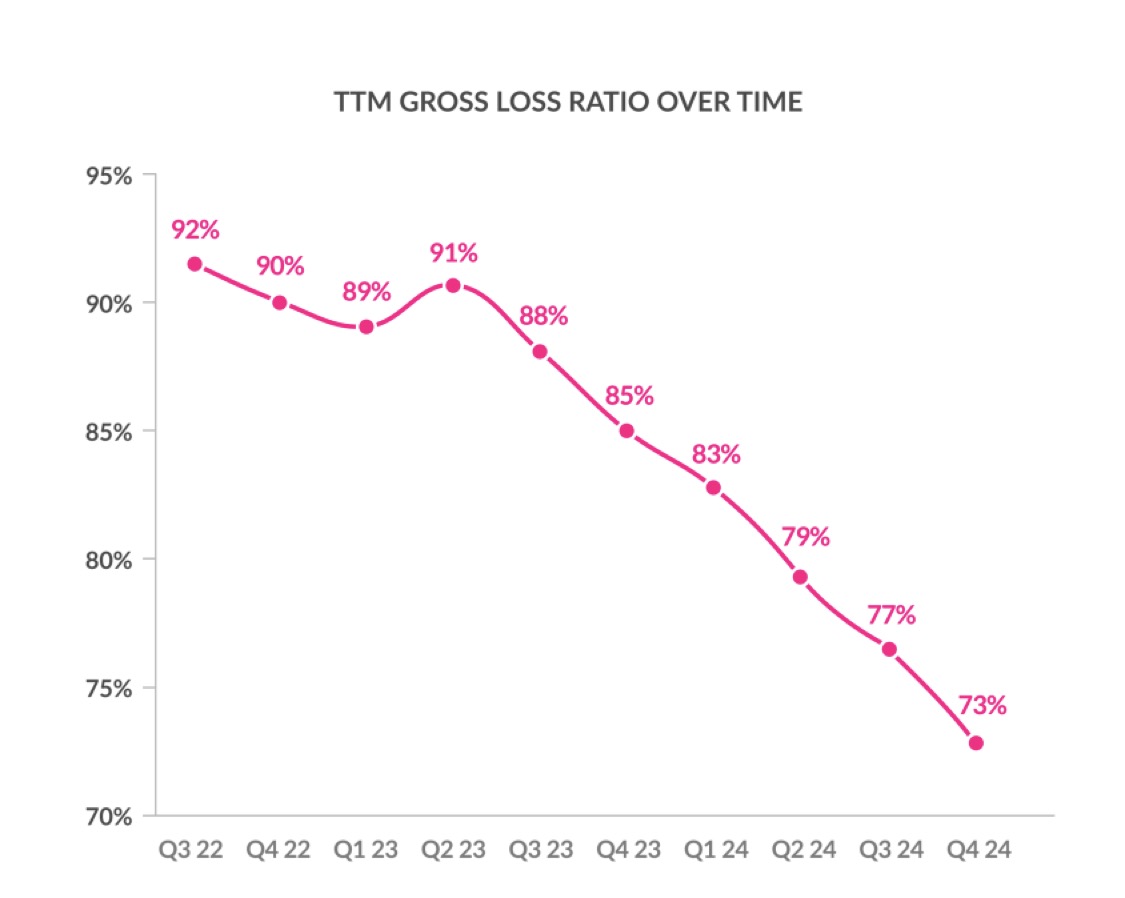

Sie sehen einen äußerst klaren Weg zur Profitabilität:

Sie haben außerdem einen klaren Weg zu Profitabilität :

- Schadenquote von 92 % auf 73 %

- Nettogewinnmarge -123 % bis -20,2 %

- Weiterhin steigende Umsatzwachstumsraten

Wachstum:

Das Wachstum ist derzeit noch kontrolliert , das eigentliche Wachstum steht aber noch bevor, die Umsatzwachstumsraten sind in den letzten beiden Quartalen weiter gestiegen.

Sie konnten diese Wachstumsraten ohne eine expansive Ausweitung (sowohl in den bestehenden, als auch weiteren möglichen Bundesstaaten) der Kfz-Versicherung erreichen, was für $LMND (+4,04 %) eine riesige Chance darstellt.

Autoversicherung

$LMND (+4,04 %) hat heute in etwa 2,3 Millionen Kunden, die Mieter-, Haustier- und andere Versicherungsprodukte nutzen. Diese Kunden nutzen $LMND (+4,04 %) aus einem Grund: günstiger Preis und Komfort.

Der Anteil an KFZ- Versicherungen ist derzeit noch sehr gering und stark ausbaufähig, wenn wir also annehmen würden, das nur 30 % davon Kfz-Versicherungskunden werden mit einem Jahresumsatz von im Durchschnitt 1.800 USD, wären das zusätzliche 1,24 Milliarden US-Dollar Umsatz pro Jahr ... nur durch Cross-Selling von 30 % (ohne weitere Neukunden)

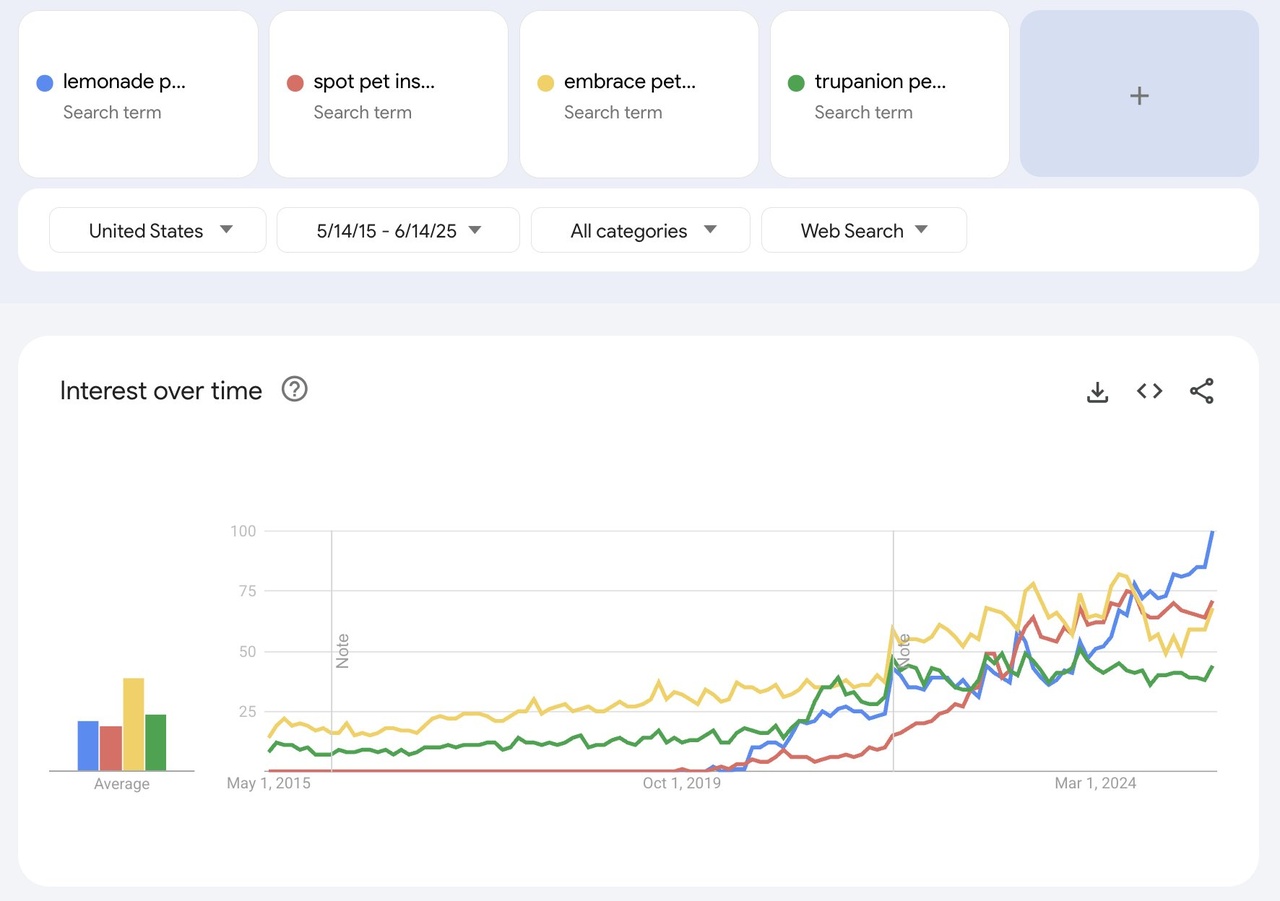

Tierversicherung:

Der Markt für Haustierversicherungen war im letzten Jahr in den USA ein 5-Milliarden-Dollar-Markt. Er dürfte im Jahr 2025 6 Milliarden Dollar und bis 2030 15,7 Milliarden Dollar erreichen und damit jährlich um 22 Prozent wachsen.

$LMND (+4,04 %) - Die jährlichen Gesamtprämien haben vor Kurzem die Marke von 1 Milliarde US-Dollar überschritten. Wenn Sie also 50 % des Haustierversicherungsmarktes erobern würde, würden sich die Prämien in nur fünf Jahren verachtfachen (800% unter der Annahme des oben angeführten prognostizierten Wachstums)

Trupanion (grüne Linie) hat heute einen Marktanteil von 25 %. $LMND (blaue Linie) liegt bei etwa 5 %.

Der Suchtrend wird sich aber weiter positiv für $LMND (+4,04 %) auswirken, zumal man gerade erst am Anfang ist weiter in alle Bundesstaaten zu expandieren. (Was übrigens auch für die anderen Versicherungssparten gilt)

Chancen/Langfristiges Potential:

Ich denke, die die zukünftigen Möglichkeiten und Chancen für $LMND (+4,04 %) in einer vermeintlich langweiligen Branche, enorm sind.

Der Versicherungsmarkt verfügt über einen der größten TAMs überhaupt.

Der globale Versicherungsmarkt hatte im Jahr 2024 ein Volumen von rund 8 Billionen US-Dollar. Die USA und China sind die größten Versicherungsmärkte weltweit, wobei die USA mit etwa 45% und China mit etwa 10% Marktanteil die Spitzenreiter sind.

- Leichte Internationale Expansion (Online)

- Produkterweiterungen (weitere Sparten)

- Enormes Cross-SellingPotential

- Abnehmende Abhängigkeit von Rückversicherung

- Einfache und schnelle Prämienkalkulation, Abschluss und Schadensabwicklung (durch AI)

- bereits selbst getestet/ kalkuliert: https://www.lemonade.com

- 10-fache Umsatzchance

$ALV (+0,56 %)

$MUV2 (+0,55 %) , $HNR1 (+0,91 %) , $PGR (+1,07 %) , $GEC , $ALL (+2,91 %) , $AIG (+3,2 %) , $UNH (+0,05 %) , $CVS (+0,64 %) , $UQA (+0,35 %) , $G (+0,6 %) , $VIG (+0,39 %)

+ 3

4040

44 Kommentare

toller beitrag!

sehr interessant und noch nie davon gehört.

steigst du selbst ein?

hast du schon einen fairen ermittelt mit kaufgelegenheit?

LG

sehr interessant und noch nie davon gehört.

steigst du selbst ein?

hast du schon einen fairen ermittelt mit kaufgelegenheit?

LG

•

55

•1J.·

Tausch im Mittel- Langfristdepot

Ich habe in den letzten 2 Tagen eine Umschichtung vorgenommen. Ich habe die gut gelaufene $VIG (+0,39 %) verkauft und mir dafür die $UQA (+0,35 %) ins Depot geholt. Sie bietet meiner Ansicht nach mehr Kurspotenzial und hat auch eine höhere Dividendenrendite.

44

5 Kommentare

Ich würde zumindest auf eine Korrektur warten :)

••

1J.·

Hallo an alle meine fleißigen Investoren,

heute habe ich mich dazu entschieden eine für mich schwere, aber rational gesehen gute Entscheidung zu treffen und Uniqa endlich zu verkaufen. Damals wegen der Dividende zugelegt, aber zum komplett falschen Zeitpunkt und ohne saubere Analyse. Ab und zu muss man halt auch Verluste realisieren.

Ich bin mir sicher, dass mein Geld in einer anderen Anlage besser aufgehoben sein wird. Ich werde wahrscheinlich zu einer Aufstockung von $GOOGL (-2,66 %) tendieren.

33

12 Kommentare

Wann und zu welchem Preis viste den eingestiegen - wenn man mal fragen darf?

•

11

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet