Die ARK-ETFs von Cathie Wood haben am Dienstag, den 12. August 2025, erneut signifikante Transaktionen durchgeführt, wobei der Schwerpunkt auf Technologie- und Biotech-Aktien lag. Die größte Transaktion des Tages war der Kauf von 738.367 Aktien von The Trade Desk Inc ( $TTD (-2,73 %) ) im Gesamtwert von 39.266.357 $. Dieser Schritt unterstreicht das anhaltende Vertrauen von ARK in die digitale Werbeplattform, bei der der Fonds in den letzten Tagen bereits seine Positionen merklich aufgestockt hatte.

Eine weitere nennenswerte Transaktion betraf Block Inc ( $SQ (+2,46 %) ), ehemals bekannt als Square. Hier veräußerte ARK 215.543 Aktien, was einem beträchtlichen Wert von 15.741.105 $ entspricht. Dieser Verkauf stellt eine der größeren Veräußerungen des Tages dar und könnte auf eine strategische Neuausrichtung von ARKs Position gegenüber dem Finanzdienstleistungs- und Digitalzahlungsunternehmen hindeuten.

Zudem tätigte ARK einen bedeutenden Kauf von 643.406 Aktien von Pinterest Inc ( $PINS ) im Wert von 21.998.051 $. Das Social-Media-Unternehmen stand in der Vergangenheit wiederholt im Fokus von ARK, was sich durch die kontinuierlichen Zukäufe in der letzten Woche belegen lässt. Dieser Trend deutet auf eine bullische Einschätzung der Wachstumsaussichten von Pinterest seitens ARK hin.

Im Biotech-Sektor erwarb der ARK ETF von ARK 128.896 Aktien von CRISPR Therapeutics AG ( $CRSP (+6,68 %) ) im Gesamtwert von 714.567 $ und setzte damit seine Investition in das Gen-Editing-Unternehmen fort. Auf der anderen Seite trennten sich verschiedene ARK-ETFs von Aktien von DraftKings Inc ( $DKNG (+1,86 %) ), Guardant Health Inc ( $GH (+3,85 %) ), Robinhood Markets Inc ($HOOD (+2,45 %) ), Palantir Technologies Inc ($PLTR (+5,5 %) ), Roblox Corp ( $RBLX ) und Shopify Inc ($SHOP (+3,07 %) ). Der größte Abverkauf betraf DraftKings mit 221.203 veräußerten Aktien im Wert von 9.452.004 $.

Weitere nennenswerte Käufe umfassten Exact Sciences Corp ( $EXAS (+2,53 %) ) und Personalis Inc ( $PSNL (+1,65 %) ). ARK erwarb 93.753 bzw. 134.035 Aktien im Wert von 3.835.435 $ bzw. 603.157 $. Die kontinuierlichen Zukäufe bei diesen Titeln könnten auf eine fokussierte Strategie hindeuten, die auf innovative Unternehmen im Gesundheitswesen abzielt.

Auch kleinere Transaktionen waren Teil der Tagesaktivitäten. So kaufte ARK Aktien von Compass Pathways PLC ( $CMPS (+0,94 %) ) und 10X Genomics Inc ( $TXG (+2,94 %) ). Trotz der geringeren Dollar-Beträge könnten diese Käufe Teil einer langfristigen Strategie sein, die auf aufstrebende Unternehmen in den jeweiligen Sektoren setzt.

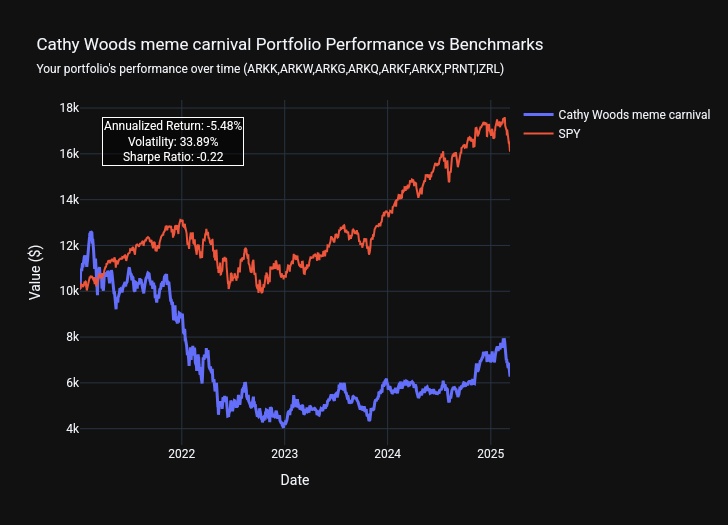

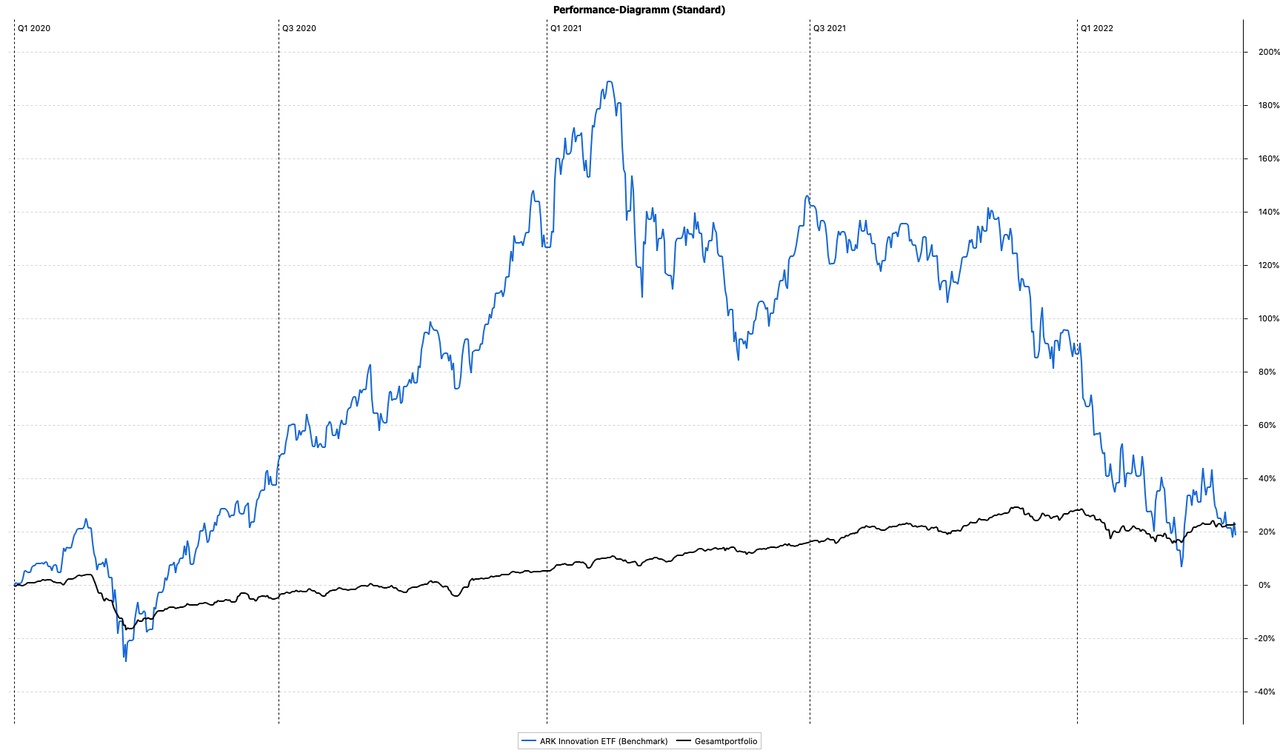

Manche Transaktionen von der lieben Cathie muss man nicht verstehen aber gut, die Rendite der jungen Dame sprechen für sich.

$ARKK (+3,02 %) und $ARKF (+2,97 %) über 70% Rendite seit 365 Tagen, da kann ich mit meinem Depot gerade mal mit +27% glänzen.

Ich bleibe vorläufig auch in $TTD (-2,73 %) investiert, mein momentanes Depot weißt sehr viel Risiko auf, da ich etwas Cash generiert habe.

Momentan bin ich am überlegen ob ich mir eventuell $HMWO (+0,72 %) und $EQQQ (+1,22 %) oder einfach nur den $VUSA (+0,7 %) ins Depot lege.

Vorrübergehen verkauft wurden $AMD (-0,67 %) +35%, $HIMS (+11,1 %) +15%, $DOCN (+2,22 %) +9%.

Bei Hims und AMD würde ich zu gewissen Kursen wieder einsteigen, eventuell auch andere Unternehmen ins Depot legen sofern Sie denn zu meiner Auswahl passen.

Meine Positionen:

Auf der Watchlist