1. Wirtschaftliche Fundamentaldaten

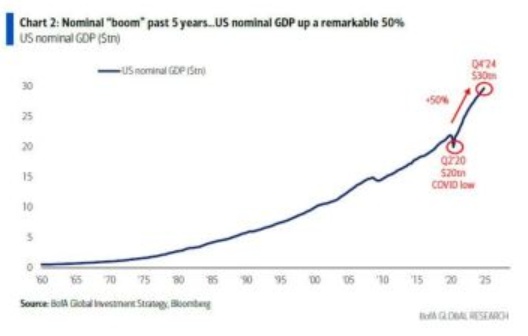

Wie in Chart 2 dargestellt, ist das nominale US-Bruttoinlandsprodukt in den letzten fünf Jahren um etwa 50% gestiegen, von rund 20 Billionen auf 30 Billionen US-Dollar. Dieser Anstieg wurde maßgeblich durch expansive fiskalpolitische Maßnahmen, starken Konsum und inflatoräre Effekte getrieben. Aktuelles deuten jedoch darauf hin, dass politische Forderungen nach niedrigerer Inflation und reduzierten Staatsausgaben diesen „Boom“ abschwächen könnten. Ein Ende des nominalen Wachstumstempos könnte langfristig Höchststände bei Staatsanleiherenditen, dem US-Dollar und spekulativen Assetklassen begrenzen.

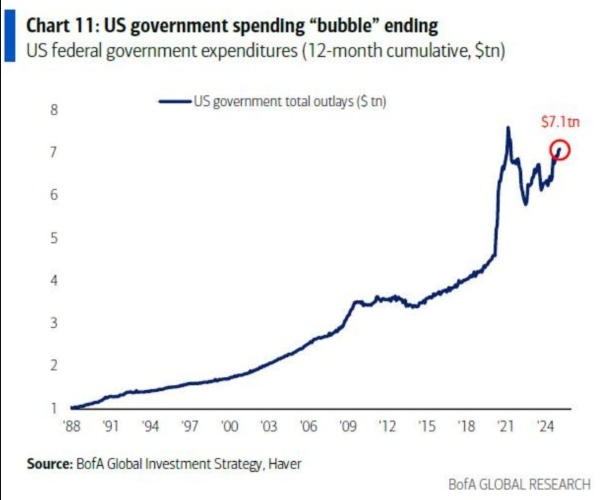

Staatsausgaben und Haushaltsstruktur (Chart 11 & Tabelle 1)

Chart 11 zeigt, dass die kumulativen US-Bundesausgaben der letzten zwölf Monate 7,1 Billionen US-Dollar erreichten. Im Vergleich zu europäischen Ländern fällt auf, dass die USA einen deutlich geringeren Anteil ihres Budgets in Bildung (4%) investieren, während Ausgaben für Gesundheit (27%) und Schuldendienst (13%) prioritär behandelt werden. Europäische Staaten wie Deutschland und Frankreich widmen hingegen größere Budgetanteile sozialen Bereichen wie Bildung (13% bzw. 11%) und Renten (24% bzw. 25%).

2. Technische Marktsignale

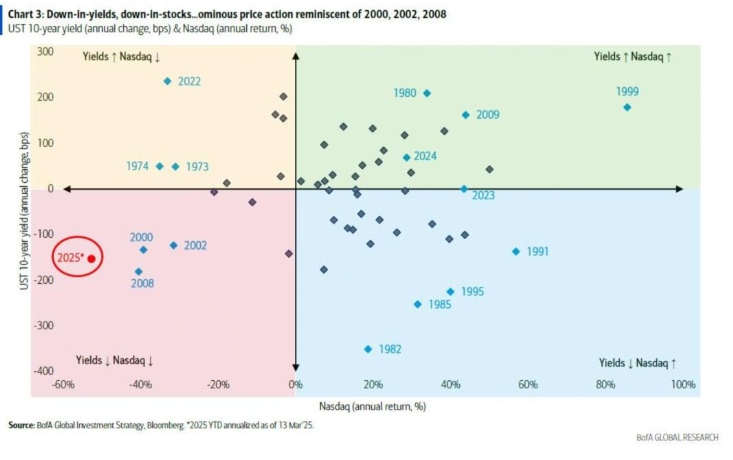

Gleichzeitiger Rückgang von Anleiherenditen und Aktien (Chart 3)

Chart 3 verdeutlicht das aktuelle Muster des parallelen Rückgangs von 10 Year US-Staatsanleiherenditen und $NDAQ (-0,3 %) . Solche Down-in-Yields/Down-in-Stocks Phasen traten historisch in Krisenjahren wie 2000, 2002 und 2008 auf. Ein Key Indikator zur Beobachtung ist der XBD-Broker-Dealer-Index: Ein signifikanter Bruch unter die Marke von 750 Punkten könnte auf weitere Verluste hindeuten.Da Broker Dealer eng mit den Finanzmärkten verbunden sind, gilt der Index als wichtiger Indikator für die Health des Fin Sectors und die allgemeine Marktstimmung.

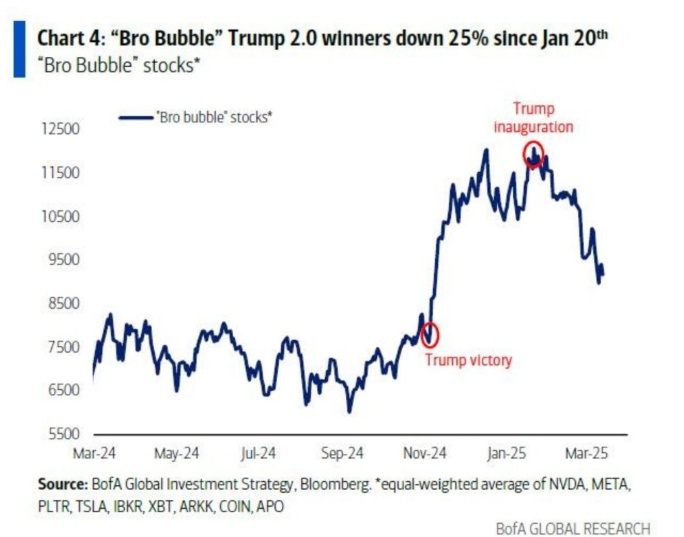

Korrektur spekulativer „Bro Bubble“-Aktien (Chart 4)

Wie Chart 4 zeigt, verzeichnete eine besondere Gruppe, darunter$NVDA (-3,26 %) , $TSLA (+1,52 %)

$META (-1,55 %)

$ARKK (-2,43 %) , seit dem 20. Januar 2024 einen Rückgang von etwa 25%. Diese Werte hatten zwischen der US-Wahl und der Amtseinführung im Januar zuvor um 55% zugelegt. Der aktuelle Rückgang deutet auf eine Risikoreduktion hin, sprich in Defensive Sektoren switchen.

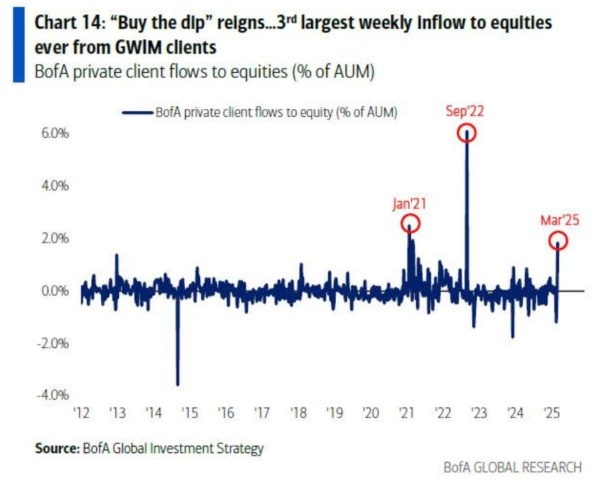

Kapitalflüsse und „Buy-the-Dip“-Mentalität (Chart 14)

Trotz der Marktvolatilität verzeichneten Privatkunden der Bank of America im März 2024 die drittgrößten wöchentlichen Zuflüsse in Aktien seit Beginn der Aufzeichnungen (Chart 14). Dies zeigt, dass viele Anleger weiterhin auf kurzfristige Erholungen setzen.

3. Sentiment- und Positionsindikatoren

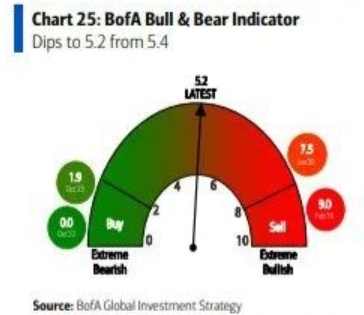

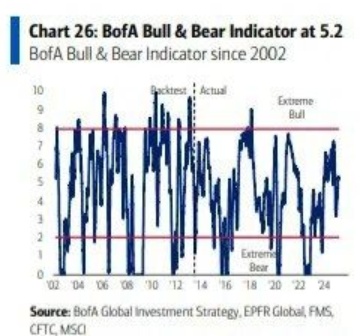

Gemischtes Sentiment im Bull & Bear-Indikator (Chart 25 & 26)

Ein aggregierter Sentiment-Indikator (Chart 25 & 26), der Faktoren wie Hedge Fund Positionierung, Kreditmarkttechniken und Kapitalflüsse berücksichtigt, befindet sich aktuell im neutralen Bereich (5,2 von 10). Ein Rückgang des Indikators auf 2,0 würde historisch ein Kaufsignal auslösen.

Cash-Allokation und Hochzinsanleihen-Spreads

Die durchschnittliche Cash-Allokation in Portfolios stieg zuletzt auf 4%, was nahe an der Schwelle von 4,1% liegt (Chart 25). Gleichzeitig liegen die Risikoaufschläge für US-Hochzinsanleihen (HY-Spreads) bei 340 Basispunkten. Ein Anstieg auf 400 Basispunkte könnte einen Tiefpunkt markieren. HY-Spreads messen den Unterschied zwischen den Renditen von Hochzinsanleihen (Junk Bonds) und den Renditen von sicheren Staatsanleihen (US-Treasuries). Engere Spreads (niedrigere Werte) deuten auf eine höhere Risikobereitschaft der Anleger hin, während breitere Spreads (höhere Werte) auf eine erhöhte Risikoaversion hindeuten. Sollte die Cash-Allokation auf über 4,1% steigen, könnte dies ein Signal dafür sein, dass die Korrektur ihren Tiefpunkt erreicht hat und eine Erholung bevorsteht.

4. Historische Vergleiche und Szenarien

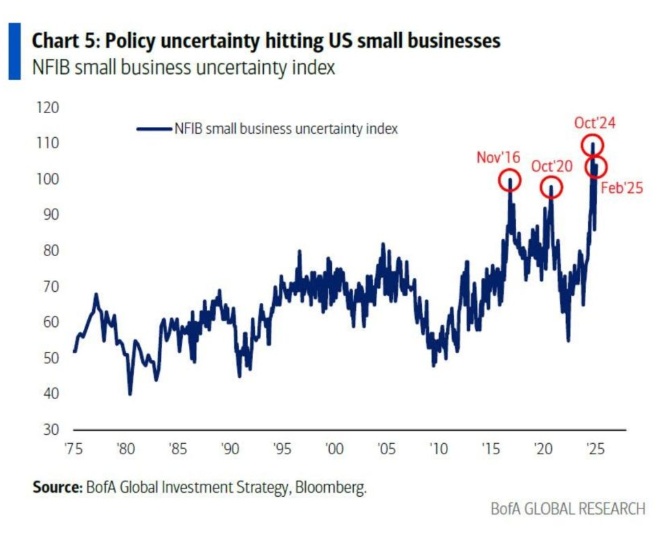

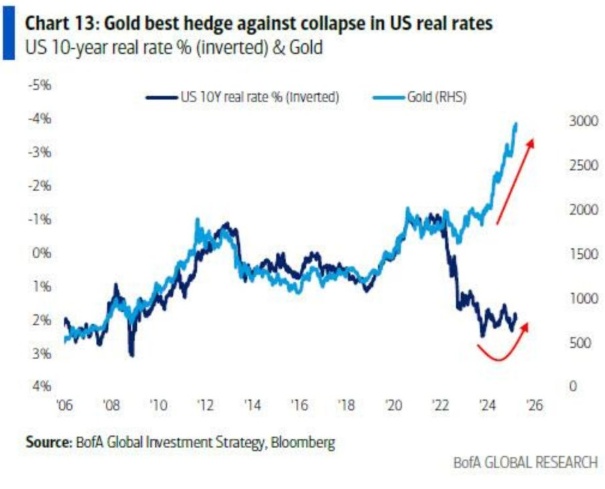

Politische Unsicherheit und Realrenditen (Chart 5 & 13)

Der Chart 5 (NFIB-Unsicherheitsindex) zeigt, dass kleine US-Unternehmen zunehmend Bedenken hinsichtlich Steuer- und Regulierungspolitik äußern. Der NFIB-Unsicherheitsindex misst die Unsicherheit kleiner und mittelständischer Unternehmen in den USA hinsichtlich wirtschaftlicher und politischer Faktoren. Ein Anstieg des Index deutet darauf hin, dass Unternehmen zunehmend besorgt sind über die zukünftige Entwicklung. Gleichzeitig verdeutlicht Chart 13 die inverse Korrelation zwischen US-Realrenditen (10-Jahres) und Goldpreisen, was Gold als Hedge gegen sinkende Realzinsen positioniert. Wenn die Realrenditen sinken (aufgrund niedrigerer Nominalrenditen oder höherer Inflation), wird Gold attraktiver. sinkender Realrenditen steigen die Goldpreise tendenziell, da Anleger nach sicheren Anlagen suchen.

Zusammenfassung:

Die aktuelle Marktkorrektur zeigt Merkmale einer typischen technischen Korrektur, ist jedoch noch nicht abgeschlossen. Entscheidende Signale für ein Ende wären:

Ein Anstieg der Cash-Allokation auf über 4,1 % (Chart 25),

HY-Spreads von 400 Basispunkten (Chart 3),

Eine Stabilisierung des XBD-Broker-Dealer-Index über 750 Punkten (Chart 4).

Historische Vergleiche legen nahe, dass der $SPY (-1,06 %) bei rund 5.300 Punkten eine potenzielle Support Zone erreicht. Politische Entscheidungen, insbesondere zur Geld- & Fiskalpolitik bleiben ein kritischer Faktor