@BamBamInvest Du bist doch sehr engagiert und überzeugt von $HIMS (+0,05 %) . Hast du Dich auch schon mal mit $TDOC (-0,38 %) beschäftigt? Sind ja im gleichen Geschäftsfeld tätig und ich finde auch recht aussichtsreich.

Diskussion über TDOC

Beiträge

45

8Mon.·

Megatrend: Investment-Chancen durch weltweit alternde Bevölkerung

Die Weltbevölkerung wird immer älter, ein unumkehrbarer demografischer Wandel mit erheblichen wirtschaftlichen Auswirkungen.

Der Beitrag soll sich um Investmentideen und Impulse drehen, die genannten Aktien stellen natürlich keine Anlageberatung dar, sondern dienen lediglich als Beispiele für mögliche Profiteure des demografischen Wandels. Historische Entwicklungen sind keine Garantie für zukünftige Renditen.

Die Hauptquelle stellt zum einen die Kurzanalyse „How to invest as the global population ages“ von Goldman Sachs [1] dar, welche jedoch keine konkreten Aktien benennt.

Zusätzlich habe ich Quellen und Grafiken als Ergänzung hinzugefügt.

__________

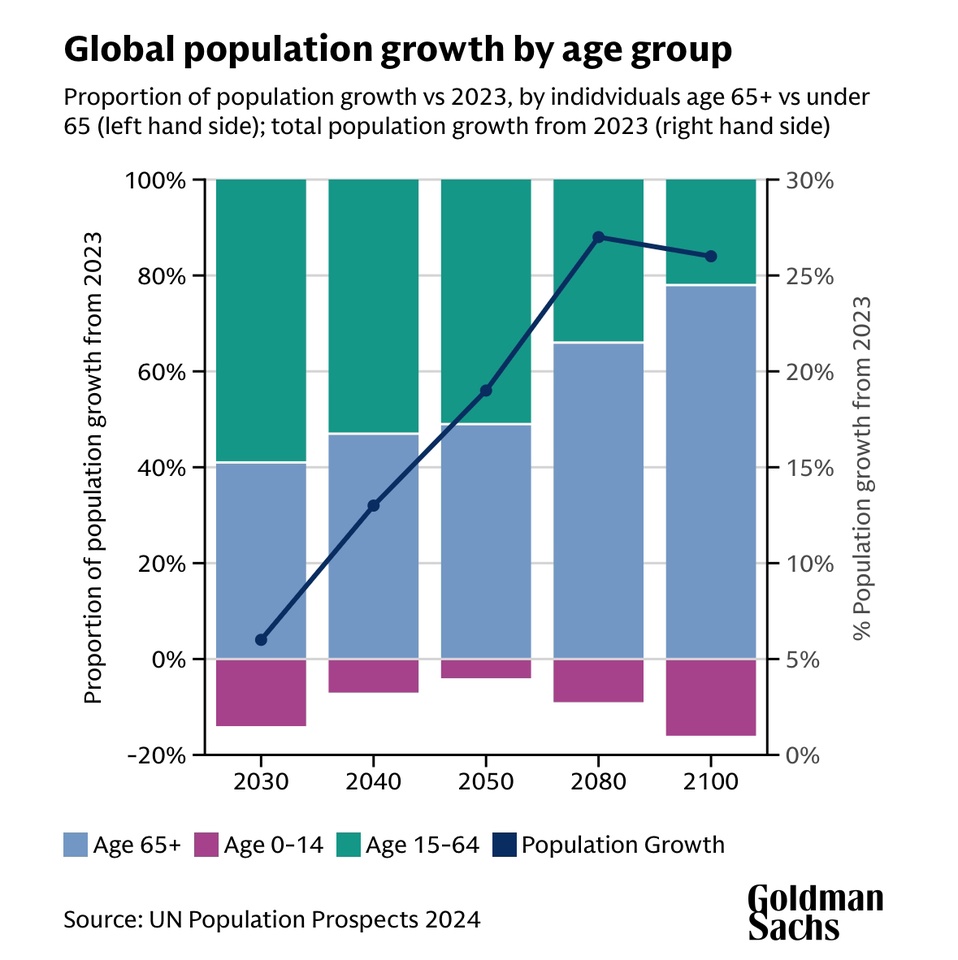

🌍 Demografischer Wandel: Wachstum und Alterung der Weltbevölkerung

Die Weltbevölkerung wird bis 2050 auf knapp 10 Milliarden Menschen anwachsen. Doch nicht nur die Zahl der Menschen steigt, auch ihre Altersstruktur verändert sich dramatisch. [2]

Anstieg der älteren Bevölkerung:

- Der Anteil der 60-Jährigen und Älteren steigt von 8 % (1950) auf 21,5 % (2050).

- 2,1 Milliarden Menschen werden 2050 zur Gruppe der über 60-Jährigen gehören.

Quelle: [2]

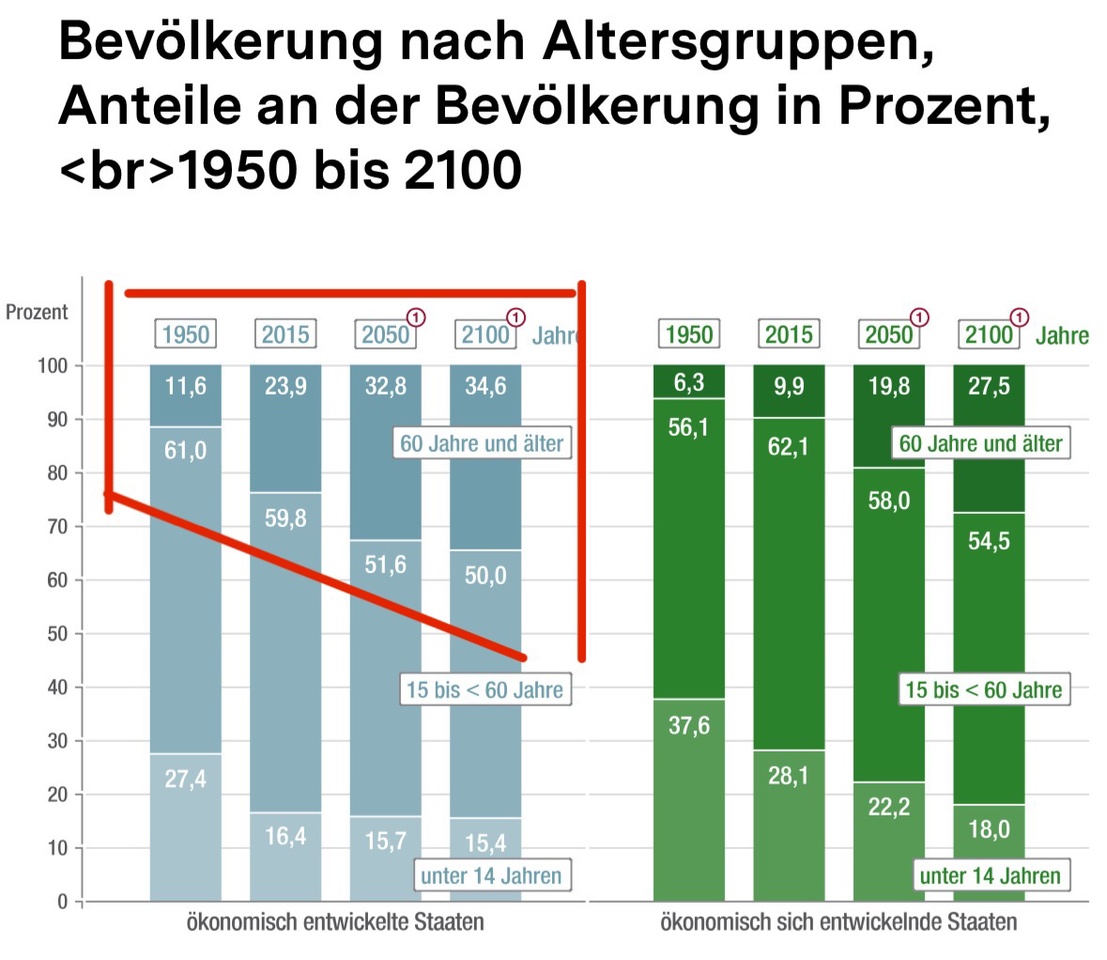

Regionale Unterschiede:

Europa & Nordamerika haben die älteste Bevölkerung & bleiben demografisch am stärksten betroffen.

Lateinamerika, Karibik & Asien: Der Anteil der über 60-Jährigen wird sich zwischen 2015 und 2050 mehr als verdoppeln und rund 25 % erreichen.

Afrika bleibt die jüngste Region: 2015 gab es weltweit 21 Länder mit einer Geburtenrate von 5 Kindern pro Frau, 19 davon in Afrika. Hierzu sei jedoch gesagt, dass eine aktuelle Statistik aus dem Jahr 2024, besagt, dass die Geburtenrate je Frau in Afrika im Jahr 2023 schon bei lediglich 4,07 lag und bis 2050 auf 2,79 fallen kann. [3]

Während Industrieländer mit einer alternden Gesellschaft kämpfen, bleibt Afrika die dynamischste und jüngste Region der Welt. Auch diese Entwicklung kann wirtschaftliche Auswirkungen haben und neue Investmentchancen eröffnen. [2]

Auch Goldman Sachs äußert sich im Artikel mit ähnlichen Zahlen, wonach die Weltbevölkerung bis 2050 voraussichtlich um etwa 20 % steigen wird und Senioren einen überproportionalen Anteil ausmachen werden. Die Zahl der Menschen über 65 Jahre wird sich in diesem Zeitraum voraussichtlich von 800 Millionen auf 1,6 Milliarden verdoppeln. [1]

Angesichts dieser demografischen Entwicklung bieten sich Chancen, genau von diesem Trend zu profitieren. Chancen liegen in gezielten Investitionen in Branchen, die vom wachsenden Anteil älterer Menschen profitieren könnten.

🚑 Gesundheitswesen: Ein wachsender Milliardenmarkt

Fakten:

- In den USA machen Menschen über 65 Jahre bereits 36 % der Gesundheitsausgaben aus, obwohl sie nur 18 % der Bevölkerung stellen. Altersbedingte Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und neurologische Störungen treiben die Kosten in die Höhe. [1]

- Alzheimer-Fälle sollen sich bis 2050 sogar weltweit verdoppeln.

Mögliche Profiteure:

Medizintechnik

- Medtronic ($MDT (-0,25 %) ) - (Herzschrittmacher, Diabetes-Technologie)

- Stryker ($SYK (-0,26 %) ) - (Orthopädische Implantate, chirurgische Geräte)

- Siemens Healthineers ($SHL (-0,4 %) ) - (Bildgebung, Diagnostik)

Pharma

- Novo Nordisk ($NOVO B (-0,38 %) ) - (Diabetes & Adipositas)

- Eli Lilly ($LLY (-0,43 %) ) - (Alzheimer, Diabetes)

- Roche ($ROG (-0,16 %) ) - (Onkologie, Diagnostik)

🏡 Senior Living & Pflege: Engpässe in Pflegeheimen weltweit

Fakten:

Die UK hat bis 2028 eine Unterversorgung von über 30.000 Senioreneinheiten. [1]

In Deutschland, Frankreich und Italien fehlen Pflegeheimplätze aufgrund der alternden Bevölkerung. [1]

In den USA leben nur 2 % der über 65-Jährigen in Pflegeheimen, was zu einer steigenden Nachfrage nach häuslicher Pflege und Telemedizin führt. [1]

Mögliche Profiteure:

Pflegeanbieter

- Brookdale Senior Living ($BKD (+0,33 %) ) - (Seniorenwohnen, Pflegeeinrichtungen)

Homecare

- ResMed ($RMD (+0,2 %) ) - (Schlafapnoe, Beatmungsgeräte)

- Fresenius Medical Care ($FME (-0,05 %) ) - (Dialyse, Heimtherapie)

- Coloplast ($COLO B (-0,34 %) ) - (Stomaversorgung, Inkontinenzprodukte)

Telemedizin

- Teladoc Health ($TDOC (-0,38 %) ) - (Virtuelle Arztbesuche, digitale Gesundheitslösungen)

- Hims & Hers ($HIMS (+0,05 %) ) - (Telemedizin & E-Health)

Anti-Aging

- L’Oréal ($OR (-0,31 %) ) - (Hautpflege, Kosmetik)

- Estee Lauder ($EL (-0,92 %) ) - (Luxuskosmetik, Hautverjüngung)

- Revance Therapeutics ($RVNC ) - (Botox-Alternative, Faltenbehandlung)

🚢 Freizeit & Konsum: Die neue „Silber-Ökonomie“

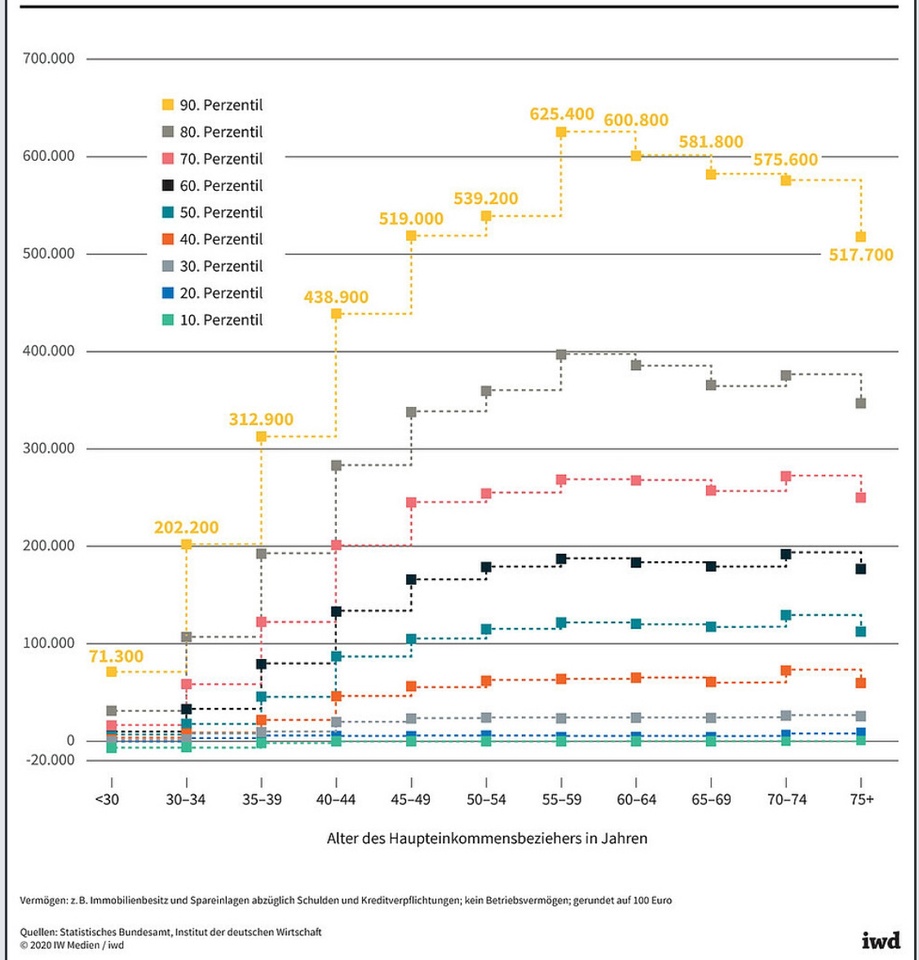

Die folgende Grafik zeigt die Vermögensverteilung in Deutschland in Abhängigkeit vom Alter des Haupteinkommensbeziehers. [4]

Deutlich wird, dass ältere Menschen tendenziell über ein höheres Vermögen verfügen als jüngere Altersgruppen. Dies spiegelt sich in den deutlich höheren Werten bei den Perzentilen für die Altersgruppen ab 50 Jahren wider. Insbesondere die Gruppen zwischen 50 und 74 Jahren weisen die höchsten Vermögenswerte auf.

Auch international sehen die Tendenzen ähnlich aus:

- Das Vermögen älterer Menschen ist 3x so hoch wie das der Millennials.

- Über 60-Jährige kontrollieren in vielen entwickelten Ländern mehr als 50 % der Konsumausgaben.

- Die globale Silver Economy könnte bis 2030 ein Volumen von 15 Billionen USD erreichen (Oxford Economics).

Die Beobachtung unterstreicht die wirtschaftliche Bedeutung der älteren Generationen und ihre zentrale Rolle in der Vermögensverteilung und den Konsumausgaben.

Mögliche Profiteure:

Luxus

- LVMH ($MC (-0,37 %) ) - (Mode, Schmuck, Wein & Spirituosen)

- Hermès ($RMS (+0,34 %) ) - (Exklusive Mode & Accessoires)

- Richemont ($CFR (-0,17 %) ) - (Schweizer Luxusuhren & Schmuck)

Kreuzfahrt (Über 60-Jährige buchen weltweit ein Drittel aller Kreuzfahrten. [1])

- Royal Caribbean ($RCL (+0,06 %) ) - (Kreuzfahrten für Senioren & Familien)

- Carnival ($CCL (-0,15 %) ) - (Massenmarkt-Kreuzfahrten)

- Norwegian Cruise Line ($NCLH (+0,46 %) ) - (Premium-Kreuzfahrten)

Wohnmobilhersteller/ Freizeitfahrzeuge (47 % der Wohnmobilnutzer sind über 55 Jahre alt, In der UK besitzen zwei Drittel der über 55-Jährigen eine Motorrad-Lizenz, was auf einen wachsenden Markt für Motorräder und Zubehör hindeuten kann. [1])

- Thor Industries ($THO (-0,18 %) ) - (Wohnmobile, Camper)

- Winnebago ($WGO (+0 %) ) - (Reisemobile & Wohnanhänger)

- Harley-Davidson ($HOG (-0,13 %) ) - (Motorräder und Einstieg in E-Motorräder)

🤖 Technologie & Automatisierung: Lösung für den Arbeitskräftemangel

Fakten:

Der Arbeitskräftemangel durch die alternde Gesellschaft wird zu einer globalen Herausforderung. Automatisierung, KI und Robotik könnten helfen, Fachkräftelücken zu schließen. [1]

Profiteure:

- ABB ($ABBNY (+0 %) ) - (Industrierobotik, Automatisierung)

- Fanuc ($6954 (-2,98 %) ) - (Robotik, Fertigungsautomation)

- Intuitive Surgical ($ISRG (-0,39 %) ) – (Roboterassistierte Chirurgie)

- Siemens ($SIE (-0,15 %) )- (Automatisierung & auch Medizintechnik)

🧠 Fazit:

Der demografische Wandel bietet langfristige Investmentchancen. Frühzeitige Investitionen in die richtigen Sektoren können von steigenden Ausgaben in Gesundheit, Pflege, Freizeit und Technologie profitieren.

Ich selbst bin noch auf der Suche nach ein oder zwei Einzel-Investments, ärgere mich etwas, nicht schon eher in Hims & Hers eingestiegen zu sein, obwohl ich schon häufiger kurz davor stand. Ansonsten befindet sich neben dem Luxussegment mit LVMH, auch Siemens als Mischkonzern im Bereich der Automatisierung mit im Depot.

Berücksichtigt ihr den demografischen Wandel explizit in euren Investments, z.B. in Form von Einzelaktien?

Welche Aktien habt ihr im Depot oder seht ihr noch als Chance.

Danke fürs lesen!

_________

Quellen:

[1] https://www.goldmansachs.com/insights/articles/how-to-invest-as-the-global-population-ages

[2] https://www.bpb.de/kurz-knapp/zahlen-und-fakten/globalisierung/52811/demografischer-wandel/

[4]

https://www.iwd.de/artikel/mit-dem-alter-waechst-das-vermoegen-489710/

210210

59 Kommentare

8Mon.

Danke für die Arbeit 💪😊

•

2828

•9Mon.·

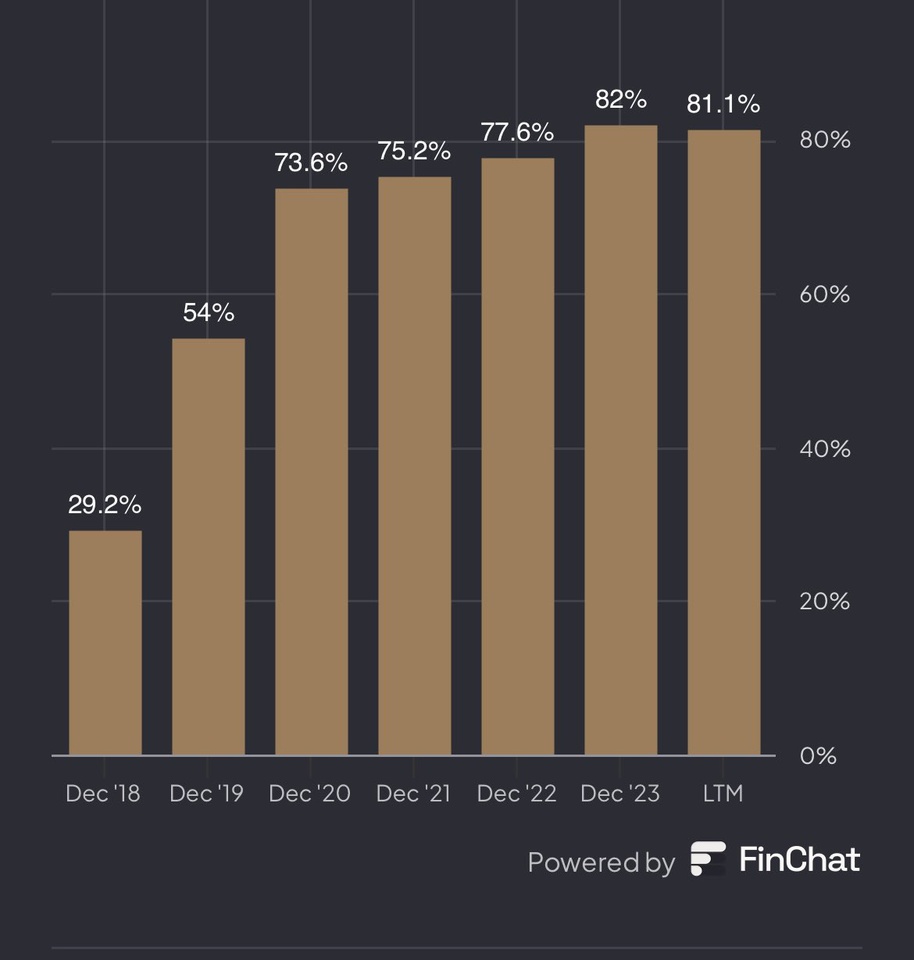

Bruttomarge Hims & Hers

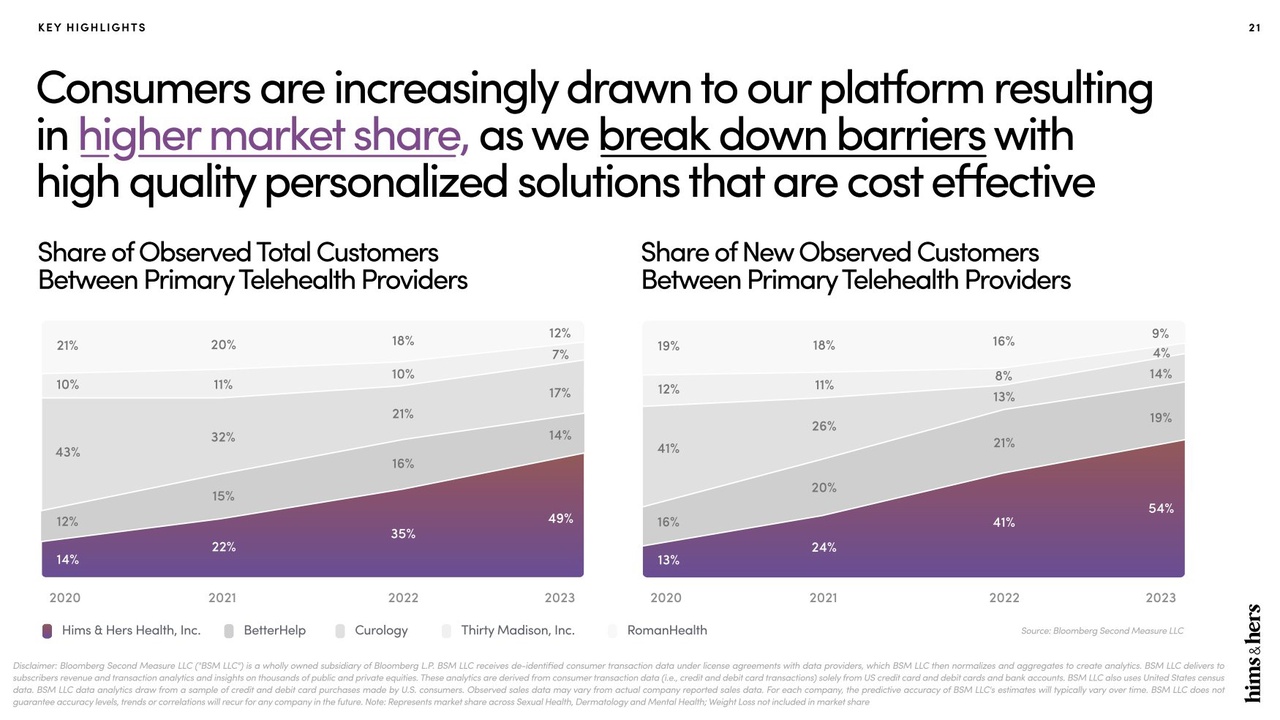

Die Bruttomarge von $HIMS (+0,05 %) hat sich seit 2018 fast verdreifacht.

Im Jahr 2020 war $HIMS (+0,05 %) ein relativ kleiner Akteur in der Telemedizin, mit nur 14 % Marktanteil.

Bis 2023 war $HIMS (+0,05 %) die dominierende Kraft:

$HIMS (+0,05 %) hatte 49 % aller Kunden/Markanteil.

Und noch aufschlussreicher: $HIMS (+0,05 %) konnte 54 % aller neuen Kunden gewinnen.

Ich bin gespannt auf ein Update dieser Zahlen vom Management in den nächsten Monaten

Und es wird wichtig sein, im Auge zu behalten, wie sich $AMZN (-0,21 %) im Laufe der Zeit auf die Marktanteile auswirkt.

Unternehmensvorstellung und persönliche Meinung:

1J.·

$HIMS (+0,05 %) - Vorstellung und persönliche Meinung

Hims & Hers ist meine 2 größte Position

Aktuelle Werbung: https://youtu.be/7e9knxa6npk?si=7vPQdIdI_yhaAW2-

Da ich Hims & Hers in Österreich selbst nicht nutzen kann und es selbst nicht testen konnte, sind die folgenden Beschreibungen, Ergebnisse und Ansichten durch meine Recherche und Informationen aus dem Internet zusammengetragen.

Ich gehe kurz auf das Geschäftsmodell, die wichtigsten Kennzahlen, den Wettbewerb, den Burggraben und die Finanzen ein.

Zusammenfassung/Geschäftsvorstellung:

Hims ist eine 100% -ige Online-Plattform, die Patienten mit zugelassenen medizinischen Fachkräften im ganzen Land verbindet und Behandlungen für verschiedene Gesundheitsbedürfnisse wie sexuelle Gesundheit, Hautpflege, psychische Gesundheit und Haarpflege bietet.

Prozess:

- Sie beginnen mit dem Ausfüllen eines Online-Formulars, in dem Sie Ihre Symptome und Ihre Krankengeschichte detailliert beschreiben.

- Dann bewertet ein lizenzierter Anbieter die Informationen und empfiehlt einen personalisierten Behandlungsplan, einschließlich (falls erforderlich) verschreibungspflichtiger Medikamente, der diskret an Ihre Haustür geliefert wird

- Zu den Anbietern von Hims gehören Ärzte, Krankenschwestern, Psychiater, Dermatologen und Apotheker, die in allen 50 Bundesstaaten zugelassen sind und eine sichere und qualitativ hochwertige Versorgung/Behandlung gewährleisten sollten.

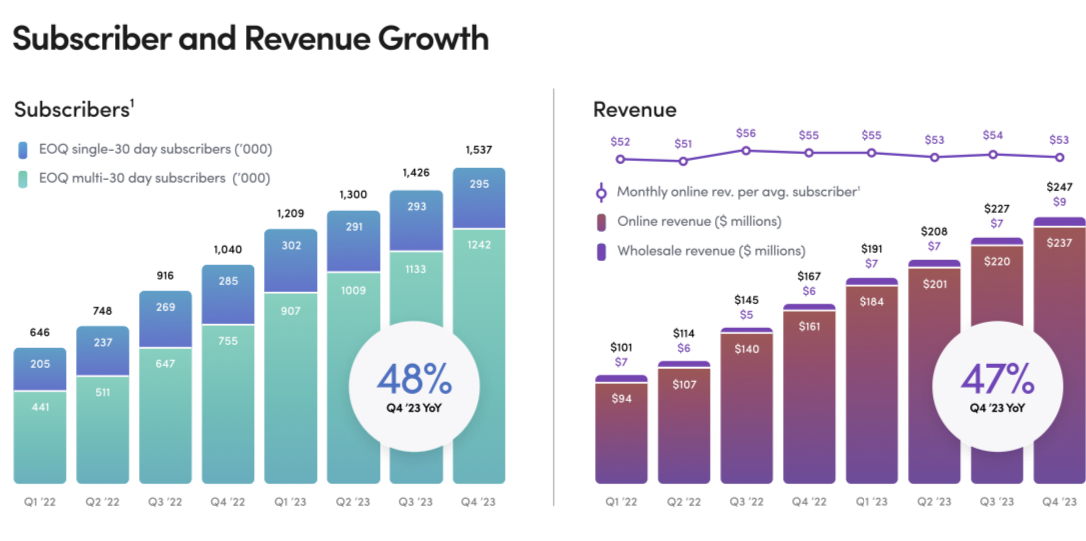

Wichtige Kennzahlen Q3'23 und Q4'23 :

- Q3'23: Hims hat insgesamt 1,426 Mio. Abonnenten, ein Anstieg von 56 % gegenüber dem Vorjahr von 916 Mio.

- Diese Zahl ist seit 8 aufeinanderfolgenden Quartalen gestiegen, was einen stetigen Trend zu wachsenden Marktanteilen zeigt. Dies ist meiner Meinung nach ihre wichtigste Kennzahl.

Der monatliche Online-Umsatz pro durchschnittlichem Abonnenten* liegt bei 54 US-Dollar, was einem Rückgang von 4 % gegenüber 56 US-Dollar gegenüber dem Vorjahr entspricht – aber er ist im Quartalsvergleich um 2 % gestiegen.

(*Durchschnittlicher Abonnent: Summe der gesamten Abos am Anfang und Ende des Monats, dann geteilt durch 2)

Diese Zahl schwankte im Laufe der Jahre 2022-23 um einige Prozent. Das ist aber eine Volatilität, mit der ich leben kann.

Die Nettobestellungen beliefen sich auf 2,22 Mio., was einem Anstieg von 33 % gegenüber dem Vorjahr von 1,67 Mio. entspricht.

Der durchschnittliche Bestellwert (AOV) beträgt 99 US-Dollar, ein Anstieg von 19 % gegenüber 83 US-Dollar im Vergleich zum Vorjahr.

Hims ist ein ziemlich kleines Unternehmen, wenn man zb. an die Unternehmen wie die Magnificent 7 denkt. Doch dieses kleine Unternehmen ist nicht nur in der Lage, ihre 1,4 Millionen Abonnenten dazu zu bringen, diesem erst 6-jährigen Telemedizinunternehmen ihre Gesundheit anzuvertrauen, sondern sie auch dazu zu bringen, eine durchschnittlichen Bestellwert von 99 US-Dollar aufzugeben.

Die meisten Personen in Amerika haben bereits eine Gesundheitsversorgung/Arzt ihres Vertrauens. Die Gesundheitsversorgung/das Gesundheitssystem in Amerika ist auch eine ganz andere als in Österreich/Deutschland, es ist auch viel Kostspieliger was die Eigenausgaben für die Gesundheitsversorgung betrifft und viele von uns können sich dies auch nicht vorstellen.

dann kam Q4'23:

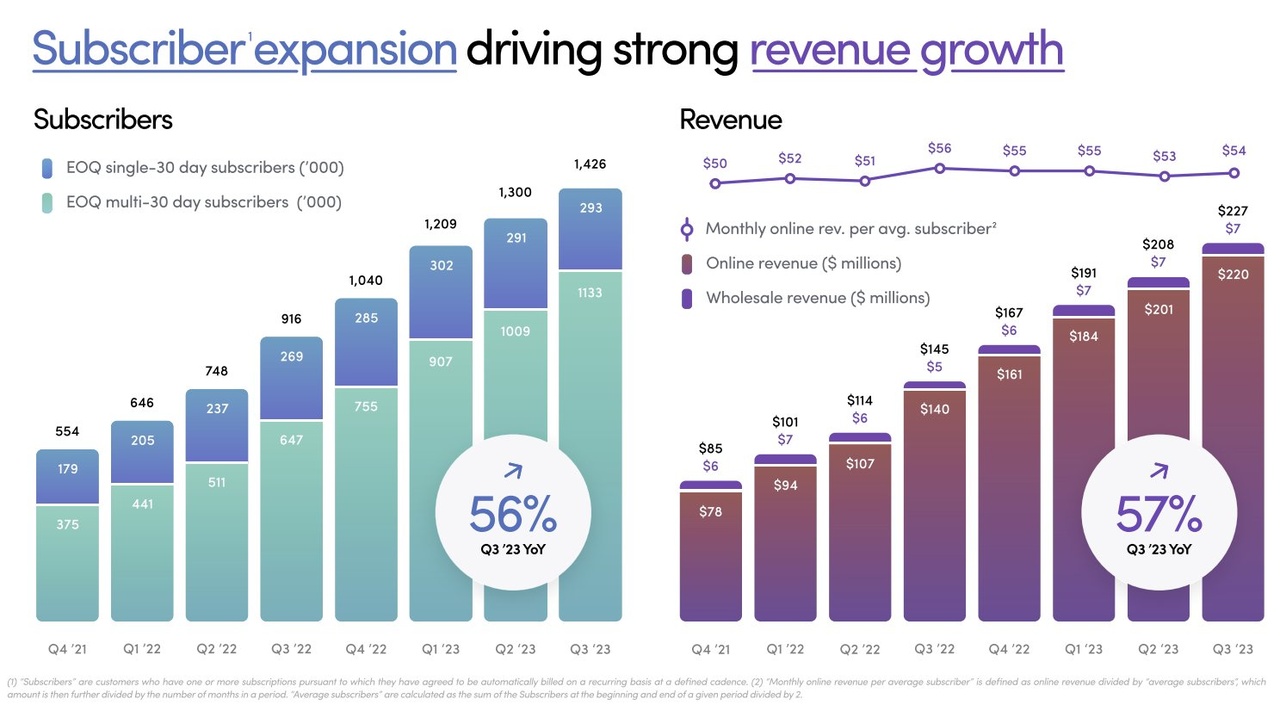

Hims hat immer mehr Abonnenten angezogen, da sie ihre Kernspezialitäten erweitern - Sexualgesundheit, Dermatologie für Männer und Frauen, psychische Gesundheit und Gewichtsverlust.

Seit Q1'22 sind sie von 646.000 Abonnenten auf heute 1,5 Millionen angewachsen. Das sind +132% in weniger als 2 Jahren!

Einnahme:

Q1'22: 101 Mio. $

Q4'23: 246,6 Mio. $

Das ist ein Anstieg von 143 % !

Ich gehe davon aus, dass sich dieses Wachstumin den nächsten Jahren fortsetzen wird.

Der durchschnittliche Bestellwert ist im Vergleich zum Vorjahr um 18 % gestiegen:

AOV (Der durchschnittliche Bestellwert):

2022: 87 $

2023: 103 $

-> diese Werte sind höher als in Q3'23 angeführt, da dort noch kein Q4'23 dabei war

Ich finde den AOV (Average Order Value) echt beeindruckend.

(Der durchschnittliche Bestellwert (AOV) ist der durchschnittliche Geldbetrag, den jeder Kunde pro Transaktion in Ihrem Geschäft ausgibt)

Die Zahl der Abonnenten wächst nicht nur, sondern sie fügen auch mehr Produkte/Dienstleistungen zu ihren Behandlungen hinzu.

Hims hat derzeit 1,537 Mio. Abonnenten – ein Anstieg von 48 % im Vergleich zum Vorjahr

Der CEO erklärte in der Telefonkonferenz zum 4. Quartal 23, dass die Kernkompetenzen von Hims Lösungen für Probleme bieten, die 100 Millionen Menschen betreffen. Das Unternehmen geht davon aus, dass die Zahl seiner Abonnenten von 1,5 Millionen auf Dutzende Millionen steigen wird.

Obwohl es keinen Zeitplan gibt, glaube ich, dass Hims noch viele Jahre weiter wachsen kann.

Einnahme

2019: 82 Mio $

2020: 148 Mio $

2021: 271 Mio $

2022: 526 Mio $

2023: 872 Mio $

Nicht nur die Zahl der Abonnenten nimmt zu, sondern Hims erweitert auch sein Angebot z.b. Hims Gewichtsverlust wurde erst im Dezember bekannt gegeben.

Diese Markteinführung steigerte die Relevanz von Hims durch den Eintritt in einen RIESIGEN Markt . Diese Kategorieerweiterungen werden es Hims ermöglichen, zusätzliche Dienste an bereits treue Abonnenten zu verkaufen – und so potenzielle einfache Umsatzsteigerungen zu erzielen.

Wenn es jemandem wichtig genug ist, um für ein Abonnement für Haarausfall zu bezahlen, wäre er wahrscheinlich auch bereit, für Gewichtsabnahme Geld auszugeben.

Je mehr Angebot Hims hat, desto mehr können sie Cross-Selling betreiben, was zu einem höheren AOV führt.

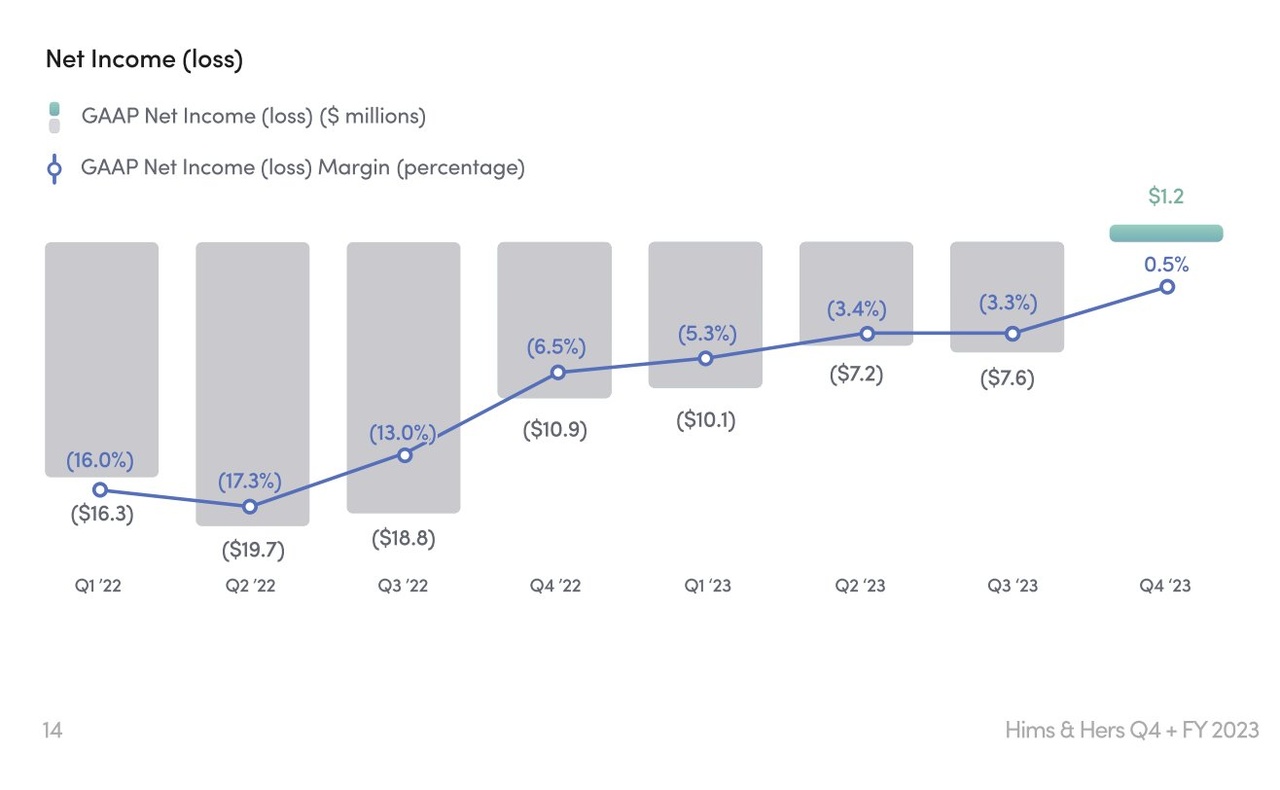

Hims hat gerade sein erstes Quartal der Rentabilität bekannt gegeben. Dieser Meilenstein hat dieser Aktie endlich etwas Schwung verliehen und wird dies auch weiterhin tun, solange sie ihre Rentabilität beibehält.

Das Erreichen der Rentabilität könnte nun eine neue Gruppe von Investoren anziehen, da sich viele (vorallem Fondsmanager) von unrentablen Unternehmen fern halten und Hims nun bewiesen hat, das Sie profitabel sein können.

Wenn Hims diese Rentabilität aufrechterhalten kann, wird die Aktie nicht nur das Interesse von sichereren/risikoloseren Anlegern wecken, die dazu neigen, risikoscheuer zu investieren, sondern das Unternehmen wird auch mehr Geld haben, das es für die Verbesserung seiner Produkte und Dienstleistungen ausgeben kann.

Ich persönlich sehe hier eine stetiges Wachstum und weitere Wachstumsmöglichkeiten in vielen verschiedenen Bereichen und Ländern, was sicherlich durch die Pandemie beschleunigt wurde.

Ich glaube aber nicht, das Hims nur einen Boomfaktor durch Corona hatte und sich die Nutzerzahlen wie zb. bei $ZM (+0,02 %) verlangsamen, das Wachstum ist wie die Zahlen zeigen stetig.

Es gibt wirklich keinen Grund, Hims auszuprobieren, aber sie ziehen trotzdem Abonnenten an. Sie ziehen nicht nur Abonnenten an, sondern können diese Abonnenten auch dazu bringen, fast 100 US-Dollar zu zahlen, wenn sie eine Bestellung aufgeben.

Dies könnte folgende Gründe haben:

1.) Sie verkaufen einige ziemlich hochwertige Produkte/Dienstleistungen, die eine hohe Ausgabe rechtfertigen.

2.) Sie bieten Optionen, denen Abonnenten nicht widerstehen können und welche die Kunden ausprobieren bzw. zu ihrer regelmässigen Behandlung hinzuzufügen möchten

3.) Es stellt sich heraus, dass es sehr beliebt und gefragt ist, Rezepte/Produkte persönlich und direkt die Haustür geschickt/geliefert zu bekommen.

4.) oder alle oben genannten Punkte in Kombination mit MedMatch (Hims größte Innovation) führen zu dieser starken Nachfrage

MedMatch ist ein Service von Hims (gehört Hims), der das kollektive Wissen von Hunderten von Anbietern und Millionen von Datenpunkten nutzt, um Hims-Anbieter dabei zu unterstützen, Behandlungen/Rezepte mit den größten Erfolgschancen für Patienten anzubieten.

MedMatch nutzt KI und maschinelles Lernen, um die Personalisierung der individuellen Behandlungen von Patienten zu beschleunigen. Das Modell wird auf der Grundlage anonymisierter klinischer Besuche, demografischer Daten, Behandlungsarten und Patientenergebnisse trainiert.

Hier erfährst du, was das Entscheidende an Hims MedMatch ist.

MedMatch hilft Hims-Anbietern, indem es Versuch und Irrtum aus der Arzt-/Patientenerfahrung eliminiert. Wenn ein Patient ein Problem hat, würde ein Arzt normalerweise die Lösung mit der geringsten Stärke verschreiben, um dieses Problem zu beheben. Wenn das Problem dann bestehen bleibt, würde der Arzt etwas Stärkeres verschreiben, bis das Problem gelöst ist. Mit MedMatch AI wählt man sofort eine perfekte, personalisierte Behandlung.

(Ich bin zwar kein Arzt, aber ich bin mir sicher bzw. kann mir vorstellen, dass dies eine Menge an Zeit für den Arzt einspart, indem er sich nicht mit Nachversorgungsterminen befassen muss, in dem Versuch, die Behandlung eines Patienten einzustellen)

MedMatch ermöglicht es Anbietern, eine personalisierte und präzise Versorgung am Tag 1 zu bieten, indem sie bewährte proprietäre Daten* mit KI nutzen.

*Proprietäre Daten: Daten, die sich im Besitz der Organisation befinden und nicht öffentlich zugänglich sind. Denken Sie darüber nach, wie das Krankenhauspersonal die persönlichen Daten der Patienten mit ihrem Leben schützt, denn das sind keine öffentlichen Informationen und gehören dem Krankenhaus.

Wettbewerb/Burggraben :

2 Namen kommen mir in den Sinn, wenn ich an Hims Konkurrenten denke: Teladoc $TDOC & Amazon Clinic $AMZN

Alle 3 dieser Geschäftsmodelle sind sich sehr ähnlich:

- Sie verbinden Kunden virtuell mit Ärzten

- Sie bieten diese Gesundheitsversorgung an, ohne eine Versicherung einzubeziehen

- Sie alle bieten den Komfort, NICHT physisch an Gesundheitsterminen teilzunehmen

Es ist also nicht so, dass Hims in einer eigenen Spur ist. Auch Costco $COST will in den Telemedizin-Markt einsteigen.

Was Hims wirklich auszeichnet, ist der sich erweiternde Burggraben – MedMatch. Bevor ich darauf eingehe, wie MedMatch einen Wettbewerbsvorteil bieten kann, lassen Sie uns definieren, was genau ein Burggraben ist. Auf was legt man hier wert ?

Wenn ich nach einem Burggraben in einem Unternehmen suche, suche ich nach dem X-Faktor-Vorteil innerhalb des Unternehmens, der das Geschäftsmodell effizienter macht und den Wettbewerber nicht so leicht kopieren können.

Wenn ich an Hims denke, glaube ich, dass MedMatch als Burggraben des Unternehmens gesehen werden kann. Obwohl sie nicht die einzigen sind, die Daten mit KI nutzen, sind sie die einzigen, die proprietäre Daten verwenden, um einen Algorithmus zu entwickeln, der Behandlungen mit den höchsten Erfolgschancen bietet.

Amazons AWS hat HealthScribe entwickelt:

Einen Dienst, der Gesundheitspapierkram eliminiert, indem er Termine digital dokumentiert und eine digitale Datenbank erstellt, indem er Sprache während Arzt-Patienten-Gesprächen erkennt. HealthScribe kann automatisch Transkripte erstellen, wichtige Details (medizinische Fachbegriffe und Medikamente) extrahieren und Zusammenfassungen von Arzt-Patienten-Gesprächen erstellen, die dann in ein elektronisches Patientenaktensystem (EHR) eingegeben werden können. Teledoc verfügt über ähnliche KI-Integrationen, die von Microsofts Azure beigesteuert werden und den Verwaltungsaufwand der Anbieter verringern, indem sie die Notwendigkeit minimieren, dass sich die Ärzte während der Gespräche von den Patienten abwenden, um Notizen zu machen.

Sicher, das hört sich so an, als würde es dem Arzt Zeit sparen, indem er sich Notizen macht und dann die Dokumentation der Patientenbesuche an eine elektronische Patientenakte übermittelt, aber es ist nichts im Vergleich zu dem, was MedMatch tut. Dies ist ein Service, den Organisationen im Gesundheitswesen auf ihre eigenen Systeme anwenden können. Ähnlich wie bei der Integration von Shopify $SHOP POS in Ihr digitales Schaufenster.

Wie ich bereits erwähnt habe, verwendet MedMatch proprietäre Daten, um personalisierte Behandlungen zu entwickeln, indem KI Millionen von Datenpunkten, Trends, Mustern, Arztnotizen und nachgewiesenen Ergebnissen früherer Termine filtert, um den besten Weg für einen Hims-Patienten zu finden.

Diese Technologie wird die Eintrittsbarriere für aufstrebende Telemedizinunternehmen wahnsinnig schwierig machen, das Geschäftsmodell von Hims zu kopieren, solange Hims die Wirksamkeit von MedMatch weiter verbessert. In ein paar Jahren könnte ich mir vorstellen, dass die Erfolgsquote von MedMatch eine wichtige Kennzahl für Investoren sein wird. Das ist meiner Meinung nach ihr Burggraben.

Schlusswort:

Wenn/Sollten die Zinsen in diesem Jahr gesenkt werden, wird dies ein massives Jahr für kleinere Unternehmen. Kleine Unternehmen – insbesondere solche mit Rentabilitätsproblemen – brauchen Kredite mehr als die Giganten. Diese zusätzlichen Mittel helfen ihnen, ihren Umsatz zu steigern. Profitable Giganten haben Milliarden an Barmitteln, die sie für das Wachstum des Unternehmens ausgeben können, ohne ihre Schulden erhöhen zu müssen. Kleinere Unternehmen neigen dazu, diesen Luxus nicht zu haben.

Hims hat wahnsinnig viel Platz zum Wachsen! Sie kratzen kaum an der Oberfläche ihres expandierenden TAM. Buchstäblich nur 1 % ihres Zielmarktes sind derzeit abonniert.

(Wobei meiner Meinung nach auf Grund des Gesundheitssystems die USA und angrenzende Länder prädestiniert dafür sind)

Wie sich die Telemedizin in Europa oder Österreich/Deutschland durchsetzen wird, wird man sehen, ich könnte ich mir aber vorstellen (sofern der Datenschutz nicht zu streng ist und die Regulatorik dies hinbekommt), dass man für einfache/digitale Rezepte oder eben auch Nischen wie Haarausfall, Potenzprobleme etc. in weiter Zukunft Hims nutzen könnte. (Wobei sich in Mitteleuropa wohl andere Anbieter durchsetzen werden, aber vielleicht sogar MedMatch als Lizenz nutzen, wer weiß schon was die Zukunft bringt)

Der gesamte adressierbare Markt (TAM) für Hims ist grundsätzlich grenzenlos, wenn man bedenkt, dass jeder eine Gesundheitsversorgung benötigt und diese auch stetig zunimmt. (Demografischer Wandel)

Sie haben derzeit 1,4 Millionen Abonnenten, aber es gibt 8 Milliarden Menschen auf der Welt, die eine Gesundheitsversorgung benötigen. Mit dem Wachstum dieses Unternehmens wird das traditionelle Gesundheitssystem veraltet sein, ähnlich wie Fahrzeuge mit Verbrennungsmotor, da Elektrofahrzeuge zum Standard werden oder das Bankwesen/FinTech Bereich. Alles auf dieser Welt hat ein ungesundes Maß an Bequemlichkeit, wie z. B. die Erweiterung digitaler Apps in Ihre physische Realität, weil Sie nicht einmal Ihr Telefon aus der Tasche nehmen möchten. Warum nicht etwas von dieser Bequemlichkeit auf das Gesundheitswesen übertragen?

Stellen wir uns eine Welt vor, in der wir Rezepte erhalten (nach einem digitalen Gespräch), ohne zum ersten Arzttermin persönlich gehen zu müssen, um Überweisungen zu erhalten, welche wir einfach nur abholen, per Post geschickt bekommen oder sogar digital übermittelt bekommen.

Was wäre, wenn die Überweisung und Behandlung online wäre?

Was wäre, wenn das Rezept per Post an unsere Haustür, per Email oder per App geschickt wird ?

Was wäre, wenn die Behandlung effizient ist, uns viel Zeit erspart, die Hürde zum Arzt zu gehen, für einige Menschen leichter wird und Behandlungen tatsächlich einfacher und schneller werden (vor allem bei unangenehmen Diagnosen/Bereichen wie Haarausfall, Potenz- oder Gewichtsproblemen etc. ) ?

Ich schaue gerne in die Zukunft und vieles wird mit Sicherheit Realität werden.

Technologie beschleunigt Technologie und wir werden hier meiner Meinung nach noch viel Fortschritt sehen.

Euer BamBam 😊

Wie immer gilt, dies ist keine Anlageberatung oder Empfehlung zum Kauf, sondern nur meine persönliche Meinung und Einschätzung

Hier noch ein paar Einblicke, bildet euch eure eigene Meinung

Snoop Dog Werbung Hims:

https://youtu.be/ucwyJvzk7tohttps://youtu.be/ucwyJvzk7to

https://www.instagram.com/p/BiHvqqwA3XP/?igsh=MXhsNW44N2ludm5mbw==

+ 4

2828

13 Kommentare

9Mon.

Ich finde es wirklich großartig von Dir, unabhängig davon, ob ich die jeweiligen Meinungen teile, was Du Dir für Mühe machst um das Forum hier zu informieren. Bei vielen geht das ja über das Name Dropping nicht hinaus. Dafür von meiner Seite eine grosses Dankeschön, auch wenn ich erst kurz hier an Bord bin, ist mir das schon sehr positiv aufgefallen. Schönen Sonntag!

•

1010

•

10Mon.·

Vom 18-jährigen Möchtegern-Investment Banker zum erfolgreichen privaten Vermögensverwalter: Mein (holpriger) Weg zu 300.000€ im Depot

Teil 4 von 5: Während Teil 1 und 2 meine Lehrjahre an der Börse darstellten, hat Teil 3 die sehr positiven Jahre 2019-2021 beleuchtet. In Teil 4 kommen nun die Jahre 2022 und 2023 dran. Teil 5 wird dann meine (bisherige) Investorengeschichte abschließen und das Jahr 2024 beleuchten.

Das Jahr 2021 war ein extrem positives Jahr mit einer Performance von über 30% und einem Vermögensstand zum Jahresende von fast 200.000€.

Allerdings konnte man ab Mitte 2021 bereits erahnen, dass sich langsam etwas ändern wird. Die Inflation hat weltweit deutlich angezogen. Als Hauptgründe lassen sich die globalen Lieferkettenprobleme und das massive Gelddrucken der Notenbanken feststellen. Beides direkte Folgen der Corona-Pandemie.

Das Jahr 2022 – Inflation & Zinswende

Das Jahr 2022 at bereits direkt im Januar mit einem deutlichen Dämpfer begonnen. So stand im Januar ein Minus von 8% für mein Depot. An den Märkten herrschte ziemliche Unruhe, die Inflation war weiterhin deutlich zu hoch und man wusste nicht, wie stark die FED die Zinsen anheben wird. Zusätzlich gab es die Befürchtungen, dass Russland die Ukraine überfallen könnte – vier Wochen später war das dann leider auch traurige Gewissheit.

Unsicherheit – etwas, das die Märkte überhaupt nicht leiden können. Neben der Inflation gab es durch den Ukraine-Krieg also plötzlich ein weiteres Risiko: Wie wirkt sich der Krieg und die Sanktionen auf die immer noch stark belasteten globalen Lieferketten aus? Wird das die

Inflation noch weiter anheizen und damit auch die Notenbanken unter noch mehr Druck setzen?

Der Aktienmarkt stand also von allen Seiten unter Beschuss:

- Lieferketten belasten die Unternehmen

- Höhere Zinsen führen zu höheren Zinskosten für die Unternehmen

- Höhere Inflation erhöht die Gehalts- und Einkaufskosten, bei gleichzeitig sinkenden Absätzen, da die Konsumenten mehr sparen (müssen)

- Plötzlich werden Tagesgeldkonten und Anleihen wieder interessanter und es gibt Alternativen zu Aktien (TINA = there is no alternative war also vom Tisch)

Vor allem Tech- und Growth-Aktien litten unter weiteren Problemen:

Viele Growth-Unternehmen waren noch nicht profitabel, konnten sich aber von überall günstig Geld leihen – Gewinne waren irrelevant, solange die Umsätze wuchsen. Ab dem Jahr 2022 hatte sich das geändert und unprofitable Unternehmen wurden sogar gemieden. Ein weiterer Grund ist die Bewertung zukünftiger Gewinne. Liegt die Inflation bei 0%, sind Gewinne in fünf Jahren genauso viel wert wie heute. Liegt die Inflation bei 5%, muss ich den Gewinn in fünf Jahren mit 5% abzinsen und plötzlich ist der Gewinn in fünf Jahren real wesentlich weniger wert.

Wenn ich in mein Depot 2022 schaue, gibt es nur wenige Gewinner:

Ganz oben standen Rüstungsunternehmen wie Lockheed Martin $LMT (-0,07 %)

und Northrop Grumman $NOC (-0,02 %) . Danach folgten sichere Aktien wie Pepsi $PEP (+0,18 %)

Unilever $ULVR (-0,19 %) oder Johnson & Johnson $JNJ (-0,22 %) Auch Encavis $ECV als Stromproduzent war gefragt, durch das fehlende Gas aus Russland.

Ganz unten war alles zu finden, was mit Tech zu tun hatte. Am härtesten hat es die unprofitablen Tech-Unternehmen wie Teladoc Health $TDOC (-0,38 %) oder Match Group $MTCH (-0,49 %) erwischt – beide mit jeweils 70% Kursverlusten.

Aber auch Meta $META (+0,02 %)

hatte Kursverluste von 60%! Grund war neben der allgemeinen Situation auch der mangelnde Glaube in das Metaverse, sodass Meta auch ein unternehmensinternes Problem hatte. Im Jahr 2022 wurde Meta bereits als nächstes GE oder IBM angezählt.

Aber auch NVIDIA

$NVDA (-0,06 %) hat mit -45% ordentlich eins abbekommen. Microsoft $MSFT (-0,17 %)

Apple $AAPL (-0,22 %) und Alphabet $GOOG (-0,16 %) konnten sich mit Kursverlusten von -20 bis -35% auch nicht entziehen.

Was hat mich im Jahr 2022 also weitermachen lassen?

Zum einen der Gedanke, dass ich viele Top-Unternehmen nun deutlich günstiger einkaufen kann, aber zum anderen auch die Dividenden. Meine Dividenden sind im Jahr 2022 um fast 50% gegenüber 2021 angestiegen und am Jahresende standen Dividenden von über 1.800€.

Das sind im Schnitt 150€ pro Monat und das mit Dividendenwachstumsunternehmen und keinen High-Dividend-ETFs oder ähnlichem.

Die Abrechnung am Jahresende sah dann trotzdem nicht gerade rosig aus. Gestartet mit 193.000€, stand das Depot Ende 2022 nur noch bei 178.000€ und das obwohl ich über 30.000€ investiert habe. Kursverluste von ~45.000€ haben eingeschlagen wie eine Bombe.

Nachdem es im Dezember 2022 mit -5% nochmal einen Schlag ins Gesicht gab, sollte mit dem Jahreswechsel dann plötzlich alles vergessen sein.

Das Jahr 2023 – Inflation, hohe Zinsen? Egal, wir haben KI!

Am 30. November 2022 hat die Welt ChatGPT kennengelernt und seitdem befinden wir uns in einer KI-Rallye, die auch Ende 2024 noch kein Ende kennt. Die Performance im Depot hat sich einmal um 180 Grad gedreht. Alles, was 2022 oben stand, wie Pharma oder Basiskonsum (Procter & Gamble, Pepsi,…), war plötzlich unten zu finden.

Ganz oben standen plötzlich NVIDIA und Meta mit fast +200%.

Mit Crowdstrike, Salesforce und Palo Alto Networks gab es

nochmals drei Verdoppler im Depot. Eine Apple war mit +40% schon

eher ein Lowperformer.

Die Börse hat sich an das normalisierte Zinsumfeld gewöhnt, die Lieferketten waren wieder relativ intakt und die Inflation begann zu sinken. Alles in allem ein positives Umfeld für die Börse, die durch einen Megatrend (Künstliche Intelligenz) zurück nach oben getrieben wurde.

Mein Depot konnte auf der Zielgeraden im Dezember 2023 dann auch noch gerade so alle Kursverluste aus 2022 ausgleichen. Neben Kursgewinnen von ~45.000€ habe ich auch für weitere ~30.000€ investiert, sodass mein Depot absolut um ~75.000€ angestiegen ist.

Mein Depot hat das Jahr bei ~178.000€ begonnen und bei etwas über 250.000€ beendet.

Auch die Dividenden sind weiter schön angestiegen – von 1.900€

ging es auf fast 2.400€ nach oben.

Vermögensentwicklung & Rendite:

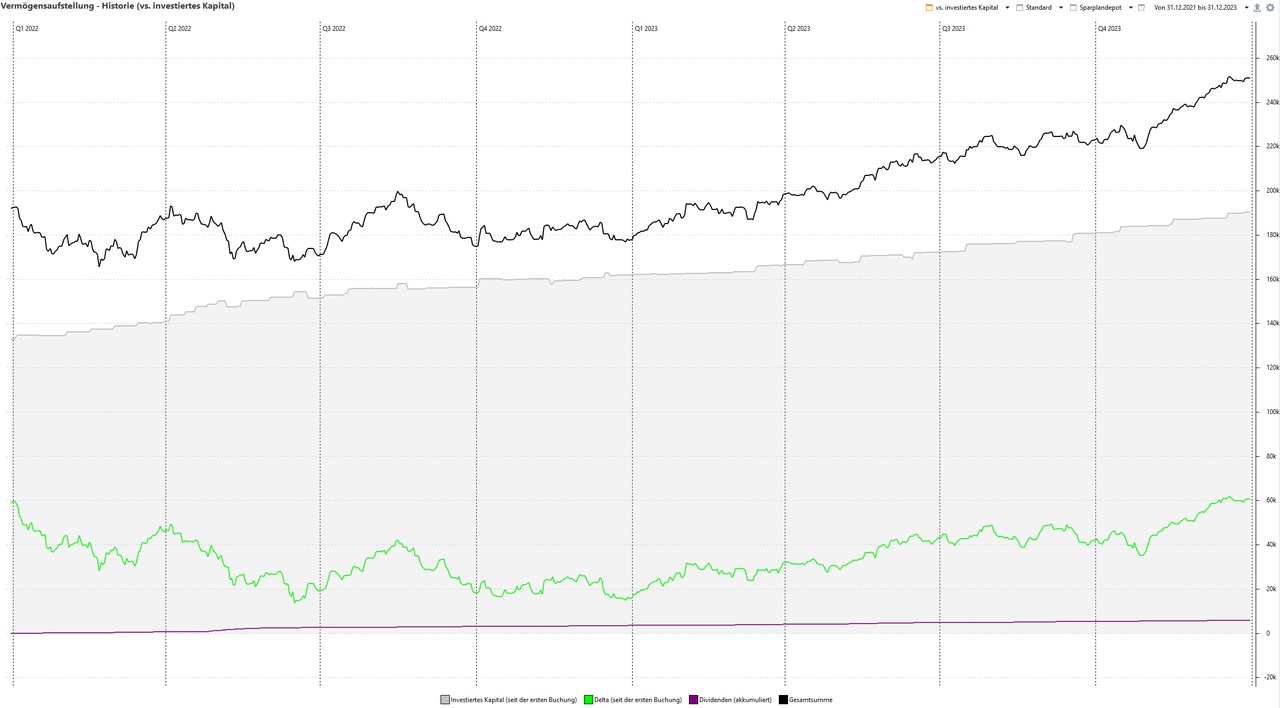

Jahr Depotwert Rendite

2022 179.000€ -21%

2023 252.000€ +24%

Vermögensentwicklung 2022-2023:

Ausblick:

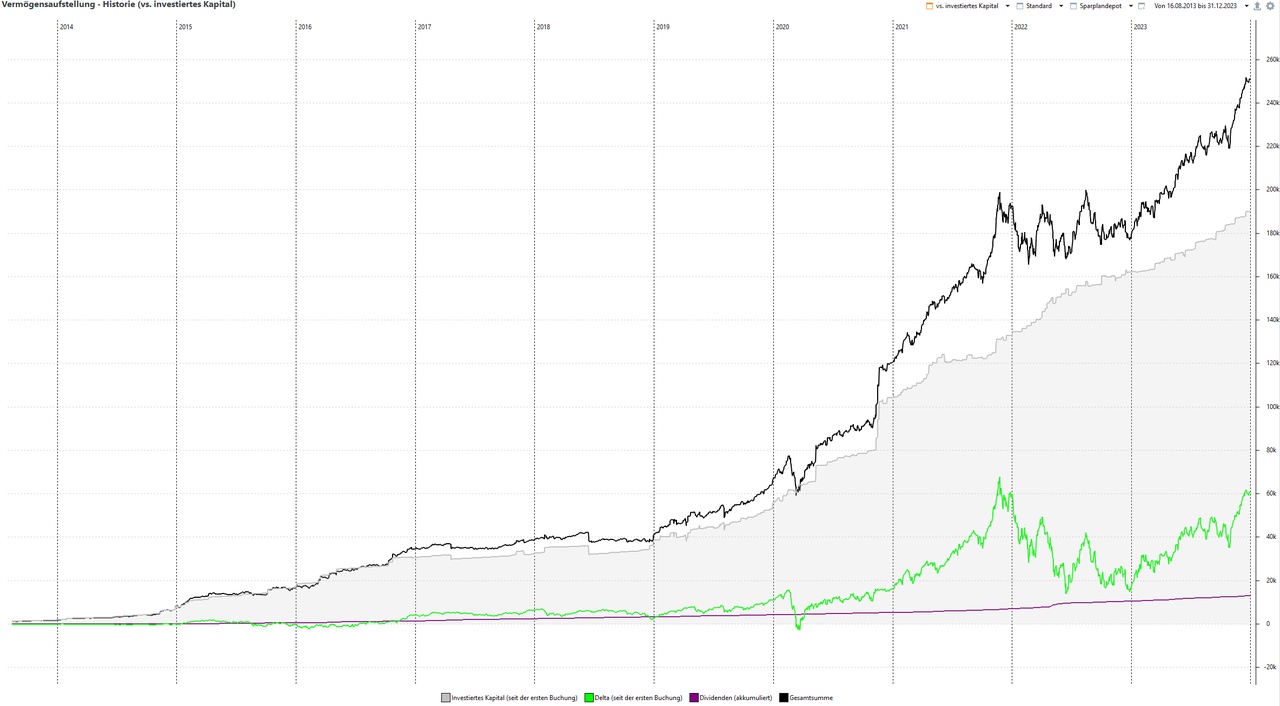

Vermögensentwicklung 2013-2023:

Ausblick:

Im nächsten Teil werde ich auf das Jahr 2024 eingehen und damit auch mein Depotupdate / Jahresüberblick abdecken.

Das Jahr 2024 war weiterhin von KI geprägt, allerdings auch von sinkenden Zinsen und einigen politischen Umwälzungen (Trump, Ampel-Aus,…).

Das Depot lief im Jahr 2024 weiterhin extrem gut, allerdings fiel die Sparquote durch einige private Themen niedriger aus als in den Jahren zuvor. Trotzdem sollte zum ersten Mal die 300.000€ im Depot deutlich geknackt werden.

Teil 1: https://app.getquin.com/de/activity/PElWrODsmV

Teil 2: https://app.getquin.com/de/activity/LUkWiLtZKX

Teil 3: https://app.getquin.com/de/activity/mQAzDvfidK

53Positionen

288.734,00 €

67,72 %

3737

8 Kommentare

10Mon.

Wieder mal Mega interessant. Danke. Lese ich echt gerne und denke mir, was würdest du tun. Außer ruhig bleiben wohl Nix. Freue mich für Dich.

•

22

•10Mon.·

Vom 18-jährigen Möchtegern-Investment Banker zum erfolgreichen privaten Vermögensverwalter: Mein (holpriger) Weg zu 300.000€ im Depot

In Teil 1 habe ich meinen Start als Anleger von 2010 bis 2016 beschrieben. Trotz verlustreicher Investitionen und Fehlentscheidungen (Kauf von AT&T statt Amazon) konnte ich einen Depotwert von 35.000€ erreichen. Diese Erfahrungen sollten den ersten Grundstein für meine zukünftige erfolgreiche Anlagestrategie legen (https://app.getquin.com/de/activity/PElWrODsmV)

In Teil 2 erzähle ich von weiteren Rückschlägen in den Jahren 2017 und 2018 und wie der Kauf von MasterCard-Aktien den Wendepunkt in meiner Investorenkarriere markierte. Trotz anfänglicher Verluste und beruflicher Unzufriedenheit erkannte ich, dass meine ursprüngliche Strategie nicht zielführend war, und entdeckte das „Dividendenwachstum“ für mich. Mit einer neuen beruflichen Position und einem soliden Gehalt konnte ich ab 2019 endlich richtig durchstarten (https://app.getquin.com/de/activity/LUkWiLtZKX)

In Teil 3 soll es nun um die Jahre 2019 bis 2021 gehen. In diesen 3 Jahren hat sich mein Depot verfünffacht. Von 40.000€ ging es zwischendurch auf 199.000€ nach oben. Aber auch hier sollte nicht alles nur positiv sein. In dieser Zeit gab es auch die zwei schlechtesten Trades meiner Anlegerkarriere. Neben Wirecard gab es zwei weitere Aktieninvestments, die mit Verlusten von über 80% zu Buche schlugen.

Das Jahr 2019 & die ersten Aktien-Sparpläne:

Das Jahr 2019 startete mit einem Depotstand von ~40.000€ und nach meinem MasterCard-Kauf im Dezember 2018 sollte mein großer Depotumbau Anfang 2019 direkt weitergehen. So sind in den ersten vier Monaten mit Tencent $700 (-2,6 %)

Intel $INTC (+0,41 %)

Salesforce $CRM (-0,26 %)

Alphabet $GOOG (-0,16 %) und Meta $META (+0,02 %) (damals noch Facebook) fünf weitere Techaktien in mein Depot gewandert. Dafür habe ich BHP Billiton $BHP (+0,7 %)

Macy’s $M (-0,11 %)

und Hugo Boss $BOSS (-0,18 %) verkauft.

Im weiteren Jahresverlauf sind dann auch noch die Aktien von Mercedes $MBG (+0,11 %)

und AT&T $T (-0,3 %) aus dem Depot geflogen.

Neben weiteren Zukäufen wie Pepsi $PEP (+0,18 %)

Nextera Energy $NEE (+1,75 %)

oder Xylem $XYL (-0,2 %) habe ich im Jahr 2019 auch die Vorzüge von Aktiensparplänen erkannt und begonnen, ein reines „Sparplandepot“ zu erstellen. Damals lief das noch über die comdirect bzw. Consorsbank und jede Sparplanausführung hat 0,75% Gebühr gekostet.

Ein weiterer Verkauf im Jahr 2019 war die Gamestop-Aktie $GME (-0,54 %) . Gekauft im Jahr 2016, um irgendetwas mit Gaming im Depot zu haben, allerdings nicht berücksichtigt, dass der stationäre Vertrieb immer weniger relevant ist. So stand am Ende ein Kursverlust von 85% – leider war das lange bevor der Memestock-Hype aufkam.

Mein Depot ist im Jahr 2019 auf ~67.000€ gestiegen und konnte eine Rendite von 23% aufweisen. Allerdings lag das immer noch ein gutes Stück unter dem MSCI World und dem S&P 500.

Das Jahr 2020 - Corona, Wirecard Pleite & 100k vor 30 im Depot

2020 – ein Jahr, das wahrscheinlich die wenigsten von uns vergessen werden. Während im Januar und Februar 2020 noch alles in einigermaßen geordneten Bahnen lief, sollte ab Mitte Februar/März das Chaos ausbrechen.

Die ersten Wochen 2020 hatten noch eine sehr positive Entwicklung in meinem Depot erhoffen lassen. Von Anfang Januar bis Mitte Februar stieg mein Depot um knapp 10.000€ auf 77.000€.

Ab Mitte Februar ist dann langsam Panik ausgebrochen. Ich erinnere mich noch genau daran, wie der Handel an den US-Börsen immer wieder kurzzeitig ausgesetzt wurde und Tagesverluste von 10% normal waren. Um Punkt 0 Uhr habe ich mir die US-Futures angeschaut und in Sekunden gingen die Futures um -5% nach unten. Ein Deckel für die Futures, höher dürfen die Future-Verlust nicht ausfallen und man wusste am nächsten Morgen wird es schon wieder böse enden für den DAX.

Aber, wenn Blut in den Straßen fließt, kann man bekanntlich sehr gute Deals machen! So habe ich im März 2020 die Allianz

$ALV (-0,18 %) für 118€ gekauft. Dadurch habe ich eine persönliche Dividendenrendite von fast 12% bezogen auf die aktuelle Dividende von 13,80€. Leider habe ich in Summe nur für 1.000€ gekauft.

Auch Starbucks

$SBUX (-0,09 %) konnte ich für unter 50€ kaufen.

Der Börsencrash ging weiter bis die FED kurzen Prozess machte und den Crash eigenhändig beendet hatte. Mit Zinssenkungen und massiven Gelddrucken hat man den Absturz beendet und mal wieder hat sich das Sprichwort „Never bet against the FED“ bewahrheitet.

Im Anschluss gingen die Börsen durch die Decke und innerhalb kürzester Zeit waren die Börsen schon wieder auf einem positiven Stand gegenüber dem Ende 2019. Jede Aktie, die irgendwie unter den Begriff „stay at home“ fiel, war nun plötzlich der heiße Tipp an der Börse. Ob das Peloton $PTON (-0,64 %)

oder Teladoc $TDOC (-0,38 %) war, alles ging durch die Decke.

Hier hatte ich mich mitreißen lassen und ca. 10 „Stay at Home“-Hypeaktien in ein Growth-Sparplan-Depot gepackt. Davon sind Ende 2024 mit Sea $SE (-0,18 %) und MercadoLibre $MELI (+0,5 %) nur noch zwei Aktie übrig. Die meisten sind selbstverständlich mit Verlust aus dem Depot geflogen.

2020 war aber auch das Wirecard-Jahr $WDI : Leerverkaufsverbot durch die BaFin, jahreslange Prüfung durch EY, Rückendeckung durch die Politik und massive Investitionen durch deutsche Fondsmanager von DWS, UnionInvest oder Deka vs. einem Journalisten der Financial Times.

Die Behauptungen von Wirecard, dass der Journalist mit Shortsellern unter einer Decke steckt und die Rückendeckung durch diverse Institutionen war für mich leider zu glaubwürdig.

Als Wirecard sich der Presse stellte und mitteilte, dass 2 Milliarden Euro nicht mehr aufzufinden sind, ging es bergab und allen wurde klar, hier geht es Richtung Insolvenz. Bevor der Handel ausgesetzt wurde, konnte ich meine Aktien noch mit 50% Verlust abstoßen und bin mit einem blauen Auge davongekommen.

Im weiteren Jahresverlauf konnte ich ein extrem günstiges Leasingangebot abschließen und mein privates Auto verkaufen. Die Einnahmen sind direkt in mein Depot geflossen und damit habe ich im November 2020 die 100.000€ geknackt.

Das Jahr hat mein Depot dann mit einem Wert von ~120.000€ beendet. Meine Performance lag mit +5% ziemlich genau auf dem Niveau des MSCI World.

Das Jahr 2021 – HYPE! Wall Street Bets, Krypto und fast 200k im Depot

Das Jahr 2021 war vor allem von Hypes geprägt. Kryptowährungen, Memestocks und Memecoins waren überall in den Schlagzeilen. Gamestop, Dogecoin, SPACs und NFTs musste jeder haben.

Klassische Aktien wurden fast schon langweilig.

Einer der Gründe war mit Sicherheit die Schecks, die die US-Regierung an ihre Bürger ausgestellt hat. Es war immer noch Corona, viele waren im Lockdown eingesperrt und plötzlich hat man mit dem Zocken an der Börse angefangen.

Der Hype lässt sich sehr gut am Beispiel von NFTs aufzeigen. Im Jahr 2021 wurden NFTs im Wert von 17 Milliarden $ gehandelt, im Jahr 2023 waren es nur noch 80 Millionen – ein Rückgang um 97%. Laut einer Studie sind mittlerweile ~95% aller NFTs komplett wertlos.

Der Wahnsinn in einem Beispiel: Procter & Gamble hat einen Charmin Toilettenpapier-NFT ins Leben gerufen. Dieser wurde für über 4.000 $ verkauft. Die Einnahmen wurden komplett gespendet, aber ein Sinnbild für den Wahnsinn des Jahres 2021.

Aus einer Depotperspektive war das Jahr 2021 super! Am Ende standen +32% Rendite und ein Depotwert von über 190.000€, der zeitweise im November 2021 bei 199.000€ lag.

Meine Top-Performer waren NVIDIA

$NVDA (-0,06 %) mit über 100% Kursgewinnen und Pfizer $PFE (+0,26 %)

, die durch den Impfstoffhype getrieben waren und mit 50€ doppelt so hoch standen wie im Jahr 2024.

Mein schlechtester Performer war ein erneuter 80% Verlust mit TAL Education $TAL (+0,93 %) . Ein Bildungsunternehmen aus China. Leider habe ich hier zum ersten Mal die politische Willkür in Ländern wie China erleben dürfen. Über Nacht wurde entschieden, dass Bildung/Nachhilfe nur noch als Non-Profit betrieben werden dürfen. Das war für das Unternehmen natürlich fast ein Todesurteil und die Aktie ist um 80% eingebrochen.

Vermögensentwicklung & Rendite:

Nachdem die Jahre 2013 bis 2018 renditetechnisch zum Vergessen waren, lieferten die Jahre 2019 bis 2021 endlich ab:

Jahr

Depotwert

Rendite

2019 67.000€ +19%

2020 121.000€ +5%

2021 193.000€ +34%

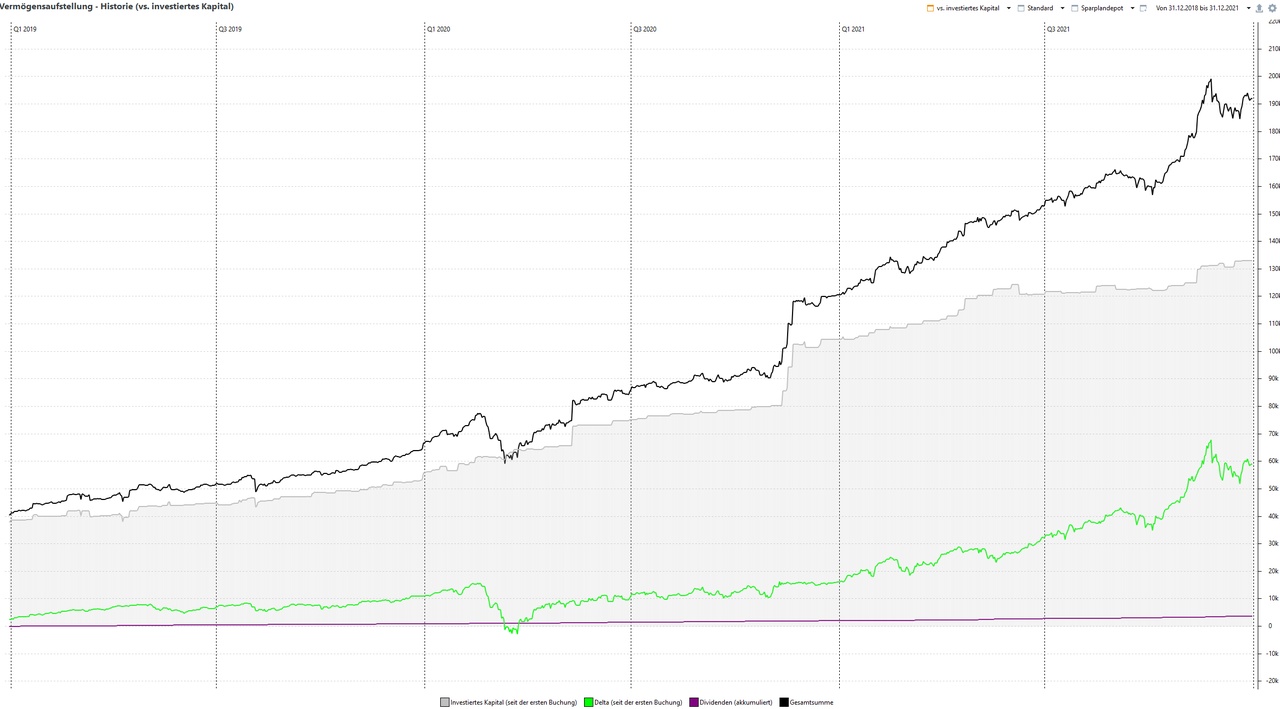

Vermögensentwicklung 2019-2021:

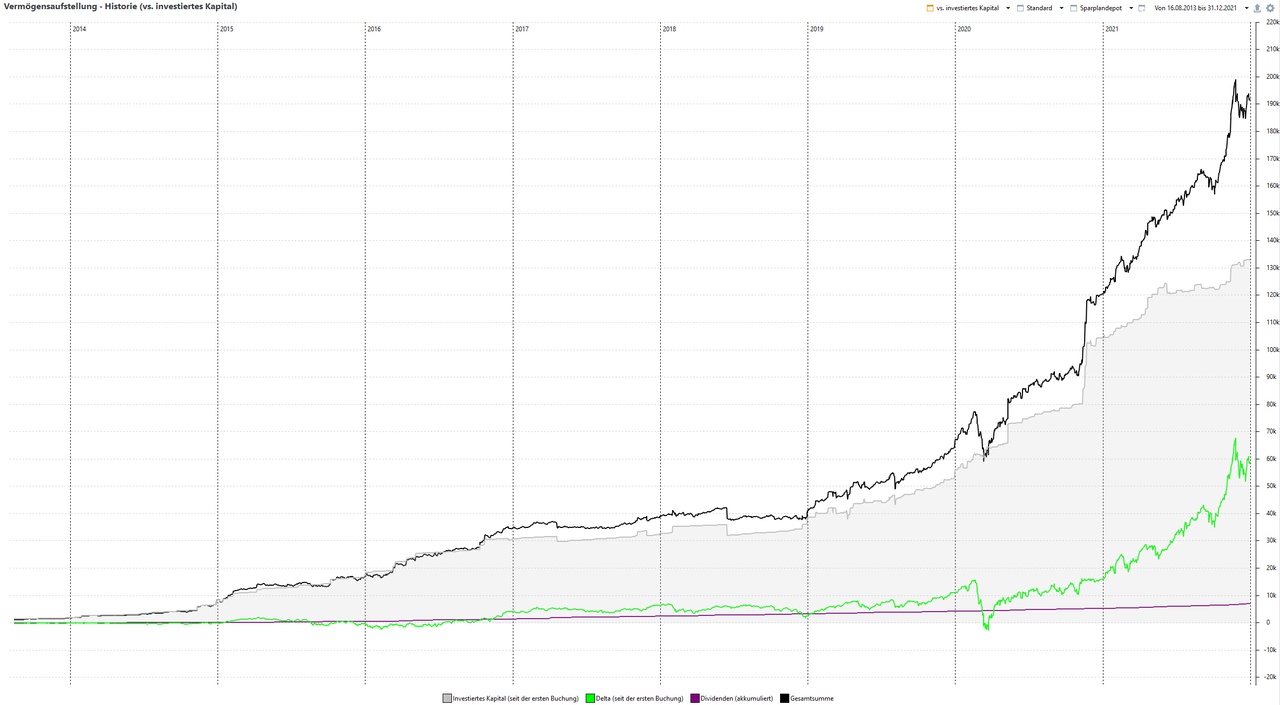

Vermögensentwicklung 2013-2021:

Ausblick:

Im Rückblick auf das Hypejahr 2021 ist es fast offensichtlich, dass das Jahr 2022 deutlich negativ werden musste.

Nach der Party kam allerdings der Kater in Form von Inflation & Ukraine-Krieg. Stark steigende Zinsen und weltweite Konjunktursorgen trugen ihr Übriges bei.

Im nächsten Teil möchte ich daher auf die Jahre 2022 & 2023 eingehen. Das Jahr 2024 werde ich dann im letzten Teil mit meinem Jahresrückblick verbinden.

53Positionen

292.803,30 €

70,11 %

1J.·

Meine learnings aus 3 Jahren Börse:

Depot Dezember 2020: 30.000€

Depot Januar 2024: 95.000€

Meine erste Aktie die ich im Dezember 2020 gekauft habe war $PLUG (+0,06 %) . Warum? Weil die am Vortag schon 20% nach oben ging und am Start des Tages schon 10% zulegte. Also stieg ich bei ca. 25€ ein und die Aktie legte wieder 20-30% zu. Ich war sofort geflasht von der Börse und hielt ausschau nach weiteren Titel die durch die Decke gehen könnten. Kurz darauf folgte $TSLA (+0,05 %)

$NIO (-0,83 %) und eine pennystock Aktie. Ziel: wenn es so weiter geht werde ich nächstes Jahr Safe Millionär. Start Investment ca. 30.000€.

Der januar ging genau so optimistisch weiter und ich hatte in nur 1 Monat 15.000€ Profit gemacht. Ich konnte es kaum fassen und ärgerte mich, dass ich nicht so vorher angefangen hatte.

Doch die Börse sollte mich bald wieder auf den Boden holen. Dann kam die erste Korrektur und alle highflyer fingen an abzustürzen. Ich geriet in Panik und verkaufte irgendwann meine Werte. Warum? Naja einige Stimmen sagten die Werte sein überbewertet und wären nicht mal die Hälfte Wert. Muss irgendwie dann wohl stimmen. Nach und nach fing ich an Börsennews zu lesen. Caty Woods? wow die Frau scheint zu wissen was sie tut. $TDOC (-0,38 %) ? Klingt spannend und sie haut da auch viel Geld rein. Und zack gingen 18.000€ in Teladoc (damals ein Kurs von 180€ ) warum so bullish? Naja die Analysten sagen da ist Potenzial bis 300€. Es kam wie es wahrscheinlich kommen sollte, Teladoc stürzte weiter ab und andere Titel erholten sich. Ich geriet wieder in Panik und verkauft mir ca. 3000€ Verlust meine Position und setzt wieder auf Tesla. Catty Woods meinte, dass das die Zukunft ist. Irgendwann ging es wieder nach unten und ich fing an zu verstehen, dass elektromobiltät eine Wette in die Zukunft ist und Aktien wie Microsoft, Google und Co. Sichere Investment sind.

Learning Nummer 1: Mach dein eigenen Research

So nun kaufte ich sichere Unternehmen unteranderen auch ein $PYPL (-0,01 %) . Sagt ja jeder, dass das ein sicheres Unternehmen ist und ich kannte Paypal ja selber. Bisschen Unternehmensanlyse hab ich dann auch gemacht. Alles 1+* bei Paypal. Naja fast.

Ende 2021 hatte ich meine Verluste wieder ausgeglichen und war wieder on Track.

Doch dann entstand Unruhe auf dem Markt. Corona Varianten, Russland etc. Und die Börse fiel wieder. Diesmal dachte ich mir, ach die Unternehmen kommen wieder ich kann mich entspannt zurücklehnen. Falsch gedacht.

Learning Nummer 2: Es kommt nicht immer auf das Unternehmen an > die Marktlage muss auch passen. Also beobachte die Marktlage.

So also find ich an irgendwann die dips zu kaufen aber auch die weiter in Qualitätstitel zu investieren. Ich wollte natürlich weiterhin Millionär werden und kaufte natürlich auch Zocker Titel $BICO (-0,05 %) . Es folgte ein eher frustrierendes 2022. Ich fing an mir Quartalsberichte durchzulesen, mich weiter über die Geschehnisse zu informieren, Podcast über die Börse zu hören und grundsätzlich ein besseres Verständnis einzuholen.

Also kaufte ich weiter Aktien die ich für interessant befand und überzeugt war, dass die Aktie in Zukunft eine gute Rolle spielen wird.

Dann kam der Wende Punkt.

Learning Nummer 3: langfristig steigt die Börse „immer“. Sofern es die „richtigen“ Aktien sind.

2023 startet richtig gut und ich bekam wieder Lust auf die Börse und konnte aufatmen. Ich war noch im minus aber die ersten Thesen die ich

Aufgestellt hatte schienten sich zu bewahrheiten. Es ging immer weiter nach oben aber ich wusste, es wird auch Tage geben wo es nach unten geht.

Learning Nummer 4: Es geht nicht nur nach oben, die Börse ist ein auf und ab und wenn du überzeugt bist von deiner Strategie dann bleib Cool!

Also blieb ich cool und vertraute weiterhin meiner Strategie und mein Depot.

was danach folge, war die rally meines Lebens. Ich war wieder im Plus und hatte mindestens 4-5 Aktien mit über 100% Kurswachstum. $CRWD (-0,23 %)

$PLTR (+0,18 %)

$NVDA (-0,06 %)

$TSLA (+0,05 %)

$COIN (-0,27 %)

$BICO (-0,05 %) etc.

Ich hatte das beste Jahr und konnte über 40% Depotwachstum verzeichnen.

Jan. 2023 56.000€

Dez 2023 90.000€

Nun blicke ich gespannt auf das Jahr 2024 und hoffe, dass ich mit mein post den einen oder anderen helfen konnte.

Aber ein was ich noch dazugeben würde:

Fehler machen ist absolut normal. Wichtig ist nur, aus den Fehler zu lernen und besser zu werden und dafür ist die Börse sehr gut geeignet. Und nur, weil du ein paar learnings dazugewonnen hast, heißt nicht, dass du den Dreh raus hast. Es wird bestimmt noch paar mehr Situationen dazu kommen die neu für dich sein werden und ganz ehrlich ich freue mich drauf. Denn damit lerne ich wie ich meine zukünftigen Entscheidung treffen werde!

Also viel Erfolg bei deinen learnings!

108108

16 Kommentare

1J.

Es ist wichtig seine eigenen Erfahrungen zu reflektieren. 👍

Ich muss dir bei deinem „Learning Nummer 2“ leider etwas widersprechen.

Die Marktlage zu beobachten bringt viel Chaos ins eigene Börsenleben, man kriegt Meinungen, Warnungen, es gibt einfach IMMER etwas, worüber man sich sorgen machen kann oder sogar macht. Doch am ende sind es die dinge die eben einfach passieren, von denen man vorher noch nie gehört hat.

Als Tipp: einfach mal selbst ein paar Prognosen stellen und aufschreiben(!)

Darauf achten was man für Markt Meinungen im Kopf hat und wieso?

Es ist viel Wichtiger aufs Unternehmen zu setzen, welches durch verschiedene Märkte kommen kann, welches auch eine Rezession überleben kann.

Nicht darauf spekulieren, dass sich irgendein Marktumfeld ändert.

Ich meide Markt Meinungen wie die Pest, vor allem wenn es negative Meinungen sind oder mit Hype verbunden ist „falls.. bla bla, dann..“

„dieses mal ist alles anders..“

Deine Strategie greife ich hier garnicht an, auf „disruptive“ Unternehmen zu setzen kann durchaus lukrativ sein und zu dir zu passen, du hast bewiesen, dass du starke Schwankungen in kauf nehmen kannst und trotz hoher Verluste weitermachst.

Wünsch dir weiterhin viel Glück & Erfolg, halt uns gerne auf dem laufenden, bin gespannt ob neue learnings dazukommen 😌

Ich muss dir bei deinem „Learning Nummer 2“ leider etwas widersprechen.

Die Marktlage zu beobachten bringt viel Chaos ins eigene Börsenleben, man kriegt Meinungen, Warnungen, es gibt einfach IMMER etwas, worüber man sich sorgen machen kann oder sogar macht. Doch am ende sind es die dinge die eben einfach passieren, von denen man vorher noch nie gehört hat.

Als Tipp: einfach mal selbst ein paar Prognosen stellen und aufschreiben(!)

Darauf achten was man für Markt Meinungen im Kopf hat und wieso?

Es ist viel Wichtiger aufs Unternehmen zu setzen, welches durch verschiedene Märkte kommen kann, welches auch eine Rezession überleben kann.

Nicht darauf spekulieren, dass sich irgendein Marktumfeld ändert.

Ich meide Markt Meinungen wie die Pest, vor allem wenn es negative Meinungen sind oder mit Hype verbunden ist „falls.. bla bla, dann..“

„dieses mal ist alles anders..“

Deine Strategie greife ich hier garnicht an, auf „disruptive“ Unternehmen zu setzen kann durchaus lukrativ sein und zu dir zu passen, du hast bewiesen, dass du starke Schwankungen in kauf nehmen kannst und trotz hoher Verluste weitermachst.

Wünsch dir weiterhin viel Glück & Erfolg, halt uns gerne auf dem laufenden, bin gespannt ob neue learnings dazukommen 😌

•

77

•1J.·

Getquin rewinds - Es ist nicht alles Gold, was glänzt ☄️

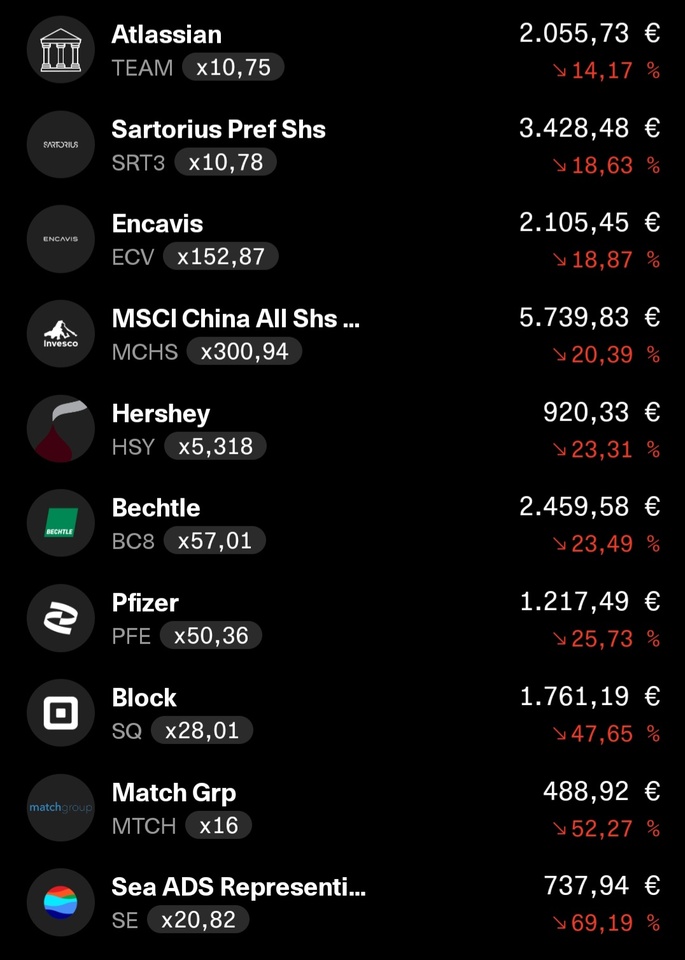

Nachdem der Großteil der geteilten rewinds wirklich eine krasse Performance aufweisen und die meisten zu den besten 10% der Community gehören, wird es Zeit auch die andere Seite der Medaille zu zeigen.

Auch wenn meine Performance angeblich besser als 95% der Community ist, möchte ich hier die Shit list meines Depots zeigen 😂

Please make some noise for:

Sea $SE (-0,18 %) Match $MTCH (-0,49 %) und Block $SQ (-0,28 %) die alle Verluste von ~50-70% aufweisen.

Aber auch eine Pfizer $PFE (+0,26 %) würde ich im Moment am liebsten der Waste Management $WM (-0,69 %) von @Simpson zum Recyling anbieten 😂

Auch der Kauf von Hershey $HSY (+0,54 %) hat sich bis jetzt nicht gelohnt - Hier bin ich aber langfristig überzeugt und habe den Sparplan einfach im falschen Moment Mitte des Jahres gestartet. Sartorius $SRT3 (-0,36 %) leidet weiter an der Normalisierung nach Corona und auch China im allgemeinen läuft einfach nicht, was sich an meinem China ETF $MCHS (-1,38 %) zeigt.

Mit Teladoc $TDOC (-0,38 %) und BASF $BAS (-0,09 %) habe ich zwei weitere Rohrkrepierer in diesem Jahr bereits verkauft.

110110

25 Kommentare

Danke fürs Teilen und Ausführen. Das macht nicht jeder. Virtueller Hut ab.

•

4444

•

1J.·

Anbei eine neues Update

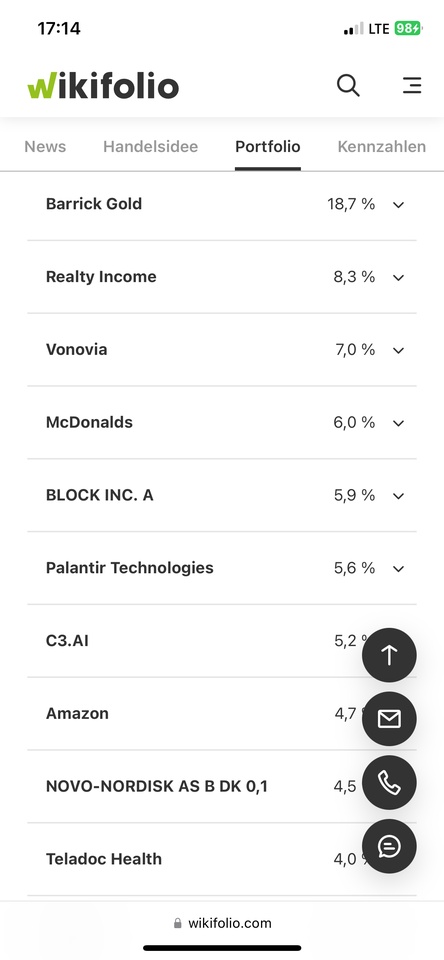

Starkes Plus von + 1,7 Prozent zur Vorwoche

Seit Jahresbeginn 10,7 Prozent

Gold und Bitcoin laufen beide gut, ich habe heute ein wenig beide große Positionen reduziert aufgrund der sehr stabilen Wirtschaft in Amerika.

-Bitcoin/Barrick Gold

Man merkt, dass die allg. Stimmung sehr gut ist, es werden auch Hot Stocks vermehrt gezockt.

Ich habe hier $AI (+0,19 %) und $TDOC (-0,38 %) dabei, nehme nun die Kleine Fomo Welle erst mal mit.

Das BIP in Amerika war im letzten Quartal über 5 Prozent, die Wirtschaft ist extrem stark.

Es gibt zwar Tendenzen, dass das Wachstum geringer wird, aber von einer Rezession sind wir ganz weit weg.

Das Thema der Zinsstagnation spiele ich nun mit Realty Income, $O (-0,1 %) im Moment geht die Inflation auch in Europa weiter runter, dass pusht aktuelle besonders die Zinssensiblen werte wie $VNA (-0,02 %) /Vonovia und Co.

Man sollte sich auch evtl auch mal zyklische Werte wie $BA (-0,17 %) -Boeing oder $AIR (-0,12 %) -Airbus angucken, dass sind aktuell sichere Investments.

https://www.wikifolio.com/de/de/w/wf66zzzzzz

33

2 Kommentare

Ich würde C3 und teladoc direkt verkaufen haben nichts in einem guten depot verloren

•

22

•

2J.·

Weiß jemand wieso $TDOC (-0,38 %) in den letzten Jahren so extrem gefallen ist? Gab es schlechte Nachrichten oder ähnliches?

11

6 Kommentare

Gesamter Health Care Bereich ist schwach... würde sagen liegt am Markt ;)

•

11

•

2J.·

Hallo zusammen,

endlich gibt´s von mir auch mal wieder n Lebenszeichen.

Die letzte Zeit war ich vor allem als passiver Leser hier auf Getquin unterwegs, habe hier und da mal kommentiert, das wars dann aber auch schon. Und ums gleich zu sagen, natürlich hatte die Passivität der letzten Monate auch mit den fehlenden Challenges von Getquin zu tun. 😅

Aber ich habe mich aus einem anderen Grund aus der Versenkung erhoben.

Wenn ich mir mein Portfolio so ansehe, fällt mir vor allem die Doppelung des $IWDA (-0,1 %) MSCI World und des $CSPX (-0,15 %) S&P 500 ins Auge. Zusätzlich habe ich noch einige der größten Positionen wie $AMZN (-0,21 %) Amazon, $GOOGL (-0,28 %) Alphabet oder $META (+0,02 %) Meta als Einzelwert im Depot.

Diese Doppelung möchte ich etwas mindern und den World + S&P + Meta in den $VWCE (-0,19 %) Vanguard All World umschichten. Somit hätte ich ein paar Doppelungen weniger, Meta würde nach dem starken Anstieg mit Gewinn verkauft werden und ich hätte nur noch einen Sparplan.

Den $EIMI MSCI EM würde ich aber im Depot behalten und auch weiterhin besparen, einfach um diesen Teil der Welt deutlich besser abzudecken als mit dem All World.

Wenn ich dann sowieso schon am Ausmisten bin, würde ich gerne auch $SHEL (-0,29 %) Shell, $HEI (-0,07 %) HeidelbergCement, $BAS (-0,09 %) BASF und $TDOC (-0,38 %) Teladoc mit ausmisten. Keine dieser Positionen wird von mir in Zukunft noch aufgestockt werden.

Steuerlich würden sich dadurch für mich keine Belastungen ergeben.

Was haltet ihr von diesem Gedankengang?

Sieh Dir jetzt mein Dashboard an!

55

9 Kommentare

Hört sich doch nach nem Plan an! Wenn das zu deiner Strategie passt, go for it ;)

•

22

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet