Ein wenig shopping musste sein. 🥳

Diskussion über NOW

Beiträge

30

2Mon.·

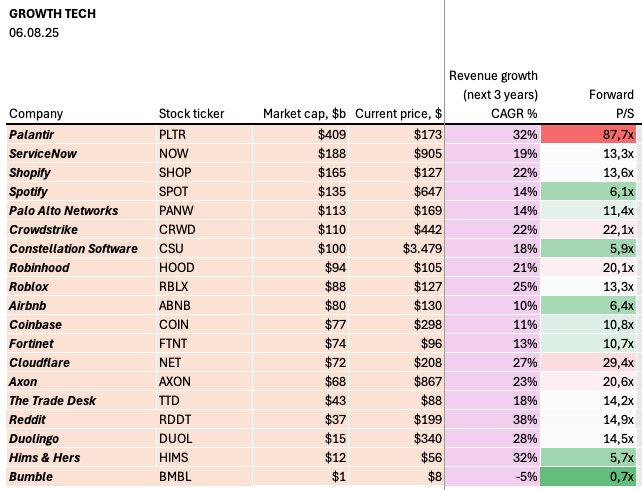

GROWTH TECH: Umsatzwachstum & Forward P/S-Ratio

Das Kurs-Umsatz-Verhältnis (P/S) relativ zum Umsatzwachstum ist eine eindimensionale Sichtweise, gibt aber dennoch einen ersten guten Überblick:

Tabelle = absteigend sortiert nach Marktkapitalisierung

Bei welchen Unternehmen siehst du das größte Potenzial in den nächsten 5 Jahren?

2323

11 Kommentare

Lord P.@lordprettylambo

2Mon.

•

44

•

2Mon.·

Podcast-Folge 104 "Buy High. Sell Low."

Podcast abonnieren damit Jerome den Gelddrucker startet.

00:00:00 Tesla

00:33:30 Alphabet

01:09:00 Jeromes Gelddrucker

01:12:00 Blackstone

01:32:00 Service Now

01:49:50 Intel

Spotify

https://open.spotify.com/episode/04SQs9epnHicj8HNlyPJrI

YouTube

https://www.youtube.com/watch?v=gAykuGJTRyU

Apple Podcast

$TSLA (-6,86 %)

$INTC (-5,15 %)

$NOW (-3,24 %)

$GOOG (-3,33 %)

$GOOGL (-3,4 %)

$BX (-5,08 %)

$ (-10,01 %)AMD (-10,01 %)

open.spotify.com#104 Tesla, Alphabet, Blackstone, Intel, ServiceNow

22

2Mon.·

Interessante und wie ich finde

Sehr objektive Analyse zu $NOW (-3,24 %) Wen die Aktie interessiert, bitte schön.

ServiceNow, Inc. (NYSE: NYSE:NOW) festigt mit einer Marktkapitalisierung von 204,5 Mrd. US-Dollar seine Position als führendes Unternehmen im Markt für Unternehmenssoftware. Dabei nutzt es seine Stärken in den Bereichen künstliche Intelligenz (KI) und Workflow-Automatisierung, um Wachstum und Innovation voranzutreiben. Laut Daten von InvestingPro erzielt das Unternehmen beeindruckende Bruttogewinnmargen von 78,5 % und erwirtschaftete in den letzten zwölf Monaten einen Umsatz von 12,06 Mrd. US-Dollar. Während das Unternehmen über sein Kerngeschäft im IT Service Management (ITSM) hinaus in neue Bereiche wie Customer Relationship Management (CRM) expandiert, beobachten Investoren und Analysten die Performance und die strategischen Initiativen genau.

Jüngste finanzielle Entwicklung

ServiceNow meldete für das erste Quartal 2025 starke Ergebnisse und übertraf die Erwartungen bei den wichtigsten Kennzahlen. Der Non-GAAP-Gewinn pro Aktie (EPS) erreichte 4,04 US-Dollar und lag damit über der Konsensschätzung von 3,83 US-Dollar. Der Umsatz für das Quartal belief sich auf 3,088 Mrd. US-Dollar, was einem Wachstum von 18,5 % im Jahresvergleich (berichtigt) und 19,5 % (währungsbereinigt) entspricht. Diese Leistung steht im Einklang mit der robusten fünfjährigen jährlichen Wachstumsrate des Umsatzes (CAGR) von 26 %, die von InvestingPro gemeldet wird. Basierend auf der Fair-Value-Analyse von InvestingPro erscheint die Aktie derzeit leicht überbewertet. Entdecken Sie weitere Einblicke und über 16 zusätzliche ProTips mit einem InvestingPro-Abonnement.

Die Abonnementumsätze, ein entscheidender Indikator für das wiederkehrende Geschäft des Unternehmens, stiegen im Jahresvergleich um 19 % auf 3,005 Mrd. US-Dollar. Die verbleibenden Leistungsverpflichtungen (cRPO), die zukünftige vertraglich vereinbarte Umsätze widerspiegeln, erreichten 10,310 Mrd. US-Dollar, was sowohl bei den berichteten als auch bei den währungsbereinigten Zahlen ein starkes Wachstum von 22 % im Jahresvergleich zeigt.

Als Reaktion auf diese starken Ergebnisse hob das Management die Prognose für das kommende Quartal und das Gesamtjahr leicht an. Es verfolgte jedoch aufgrund potenzieller geopolitischer Risiken und makroökonomischer Unsicherheiten einen vorsichtigen Ansatz.

KI- und Produktstrategie

Der Fokus von ServiceNow auf KI war ein wesentlicher Treiber für den jüngsten Erfolg und die zukünftigen Wachstumsaussichten. Der starke Finanzzustands-Score von 2,85 (von InvestingPro als GUT bewertet) und der moderate Verschuldungsgrad unterstützen die ehrgeizigen KI-Initiativen des Unternehmens. Möchten Sie tiefer in die KI-Strategie und die Finanzkennzahlen von ServiceNow eintauchen? Greifen Sie auf unseren umfassenden Pro Research Report zu, der exklusiv für InvestingPro-Abonnenten verfügbar ist. Das Unternehmen hat erhebliche Fortschritte bei der Integration von KI-Funktionen in seine Plattform gemacht und mehrere neue KI-gestützte Lösungen eingeführt:

1. Now Assist: Ein KI-gestützter Assistent, der mit über 1.000 Kunden, die Plus-SKUs nutzen, und einem jährlichen Vertragswert (ACV) von 250 Mio. US-Dollar erheblich an Zugkraft gewonnen hat.

2. AI Control Tower: Eine Lösung, die Unternehmen dabei unterstützt, ihre KI-Initiativen effektiv zu verwalten und zu orchestrieren.

3. AI Agent Orchestration: Ein Werkzeug, das die Koordination und Verwaltung von KI-Agenten über verschiedene Arbeitsabläufe hinweg erleichtert.

Das ehrgeizige Target von ServiceNow, bis Ende 2026 einen KI-ACV von 1 Mrd. US-Dollar zu erreichen, unterstreicht das Engagement des Unternehmens für KI-getriebenes Wachstum. Die jüngste Übernahme von Moveworks, einer Plattform für konversationelle KI, stärkt die KI-Fähigkeiten von ServiceNow weiter und positioniert das Unternehmen für einen effektiveren Wettbewerb in der sich schnell entwickelnden KI-Landschaft.

Marktposition und Wettbewerb

Während ServiceNow eine starke Führungsposition im ITSM-Markt beibehält, expandiert das Unternehmen aktiv in neue Bereiche, insbesondere in CRM und branchenspezifische Workflows (Industry Workflows). Diese Expansion wird durch starke Fundamentaldaten gestützt, darunter eine solide kurzfristige Liquidität (Current Ratio) von 1,09 und ein beeindruckendes Umsatzwachstum von 21,12 % in den letzten zwölf Monaten, laut Daten von InvestingPro. Um detaillierte Bewertungskennzahlen, Wachstumsprognosen und Expertenanalysen zu erhalten, erkunden Sie unseren umfassenden Pro Research Report zu ServiceNow. Dieser strategische Schritt zielt darauf ab, den gesamten adressierbaren Markt (TAM) von ServiceNow zu vergrößern, der von 165 Mrd. US-Dollar im Jahr 2023 auf 350 Mrd. US-Dollar bis 2027 wachsen soll.

Das Geschäft mit CRM und Industry Workflows hat bereits einen jährlichen Vertragswert (ACV) von 1,4 Mrd. US-Dollar erreicht und wächst jährlich um über 30 %. Diese Expansion bringt ServiceNow in direkten Wettbewerb mit etablierten Anbietern wie Salesforce im CRM-Bereich. Obwohl dieser Schritt erhebliche Wachstumschancen bietet, bringt er auch neue Herausforderungen mit sich, da ServiceNow sich in einem hart umkämpften Markt bewegt.

Wachstumsaussichten und Herausforderungen

Die Wachstumsaussichten von ServiceNow bleiben stark, angetrieben durch mehrere Faktoren:

1. Erweiterung des TAM: Der prognostizierte Anstieg des adressierbaren Marktes von ServiceNow auf 350 Mrd. US-Dollar bis 2027 bietet reichlich Raum für Wachstum.

2. KI-Adaption: Die schnelle Einführung von KI-gestützten Lösungen wie Now Assist und das ehrgeizige KI-ACV-Target des Unternehmens deuten auf ein erhebliches Wachstumspotenzial in diesem Bereich hin.

3. Plattformerweiterung: Die Strategie von ServiceNow, über ITSM hinaus in CRM und Industry Workflows zu expandieren, eröffnet neue Umsatzquellen und Cross-Selling-Möglichkeiten.

4. Starkes Finanzprofil: Analysten prognostizieren für die kommenden Jahre Umsatzwachstumsraten von 18-20 %, wobei das Unternehmen eine robuste Free-Cashflow-Marge beibehält.

ServiceNow steht jedoch auch vor mehreren Herausforderungen:

1. Makroökonomische Unsicherheiten: Geopolitische Risiken und potenzielle konjunkturelle Gegenwinde könnten die Ausgaben von Unternehmen für Softwarelösungen beeinträchtigen.

2. Zunehmender Wettbewerb: Mit der Expansion in neue Märkte wie CRM sieht sich ServiceNow einem harten Wettbewerb durch etablierte Anbieter und aufstrebende KI-fokussierte Start-ups ausgesetzt.

3. Umsetzungsrisiken: Die ehrgeizige KI-Strategie und die Expansionspläne des Unternehmens bergen inhärente Umsetzungsrisiken, insbesondere bei der Skalierung neuer Lösungen für den produktiven Einsatz.

4. Bewertungsbedenken: Die im Vergleich zu Wettbewerbern hohe Bewertung von ServiceNow könnte die Aktie anfällig für Marktvolatilität machen, wenn die Wachstumserwartungen nicht erfüllt werden.

Bear Case

Wie könnte der zunehmende Wettbewerb im CRM-Bereich das Wachstum von ServiceNow beeinflussen?

Mit der Ausweitung seines Angebots auf den CRM-Markt sieht sich ServiceNow einem intensiven Wettbewerb durch etablierte Akteure wie Salesforce gegenüber. Diese Wettbewerber verfügen über eine tiefgreifende Marktdurchdringung, umfangreiche Partner-Ökosysteme und erhebliche Ressourcen für Investitionen in KI und andere aufkommende Technologien. Die Fähigkeit von ServiceNow, in diesem hart umkämpften Umfeld Marktanteile zu gewinnen, könnte sich als schwierig erweisen und potenziell die Wachstumsraten und Gewinnmargen beeinträchtigen.

Die fehlende langjährige Präsenz des Unternehmens im CRM-Markt könnte auch zu längeren Verkaufszyklen und höheren Kundenakquisitionskosten führen. Dies könnte kurz- bis mittelfristig Druck auf die operativen Margen und den Cashflow von ServiceNow ausüben, da das Unternehmen stark in Vertriebs- und Marketingmaßnahmen investiert, um seine Präsenz im CRM-Bereich zu etablieren.

Welchen Risiken ist ServiceNow bei der Umsetzung seiner KI-Strategie ausgesetzt?

Obwohl ServiceNow ehrgeizige Ziele für seine KI-Initiativen gesetzt hat, sind mit der Umsetzung dieser Strategie mehrere Risiken verbunden. Die sich schnell entwickelnde Natur der KI-Technologie bedeutet, dass ServiceNow kontinuierlich innovativ sein muss, um an der Spitze zu bleiben. Jegliche Verzögerungen oder Fehltritte in der Produktentwicklung könnten dazu führen, dass das Unternehmen hinter die Konkurrenz zurückfällt oder die Kundenerwartungen nicht erfüllt.

Darüber hinaus kann die Integration von übernommenen KI-Unternehmen wie Moveworks in die bestehende Plattform von ServiceNow technische Herausforderungen und potenzielle kulturelle Konflikte mit sich bringen. Wenn diese Integrationen nicht effektiv gemanagt werden, könnte dies zu Verzögerungen bei Produkteinführungen, Unzufriedenheit bei den Kunden und letztendlich zum Scheitern des Ziels führen, bis 2026 einen KI-ACV von 1 Mrd. US-Dollar zu erreichen.

Bull Case

Wie könnten die KI-Initiativen von ServiceNow das langfristige Wachstum vorantreiben?

Der starke Fokus von ServiceNow auf KI positioniert das Unternehmen an der Spitze eines transformativen Technologietrends. Da Unternehmen zunehmend versuchen, KI zur Effizienzsteigerung und Innovationsförderung zu nutzen, könnten die KI-gestützten Lösungen von ServiceNow zu entscheidenden Komponenten ihrer digitalen Transformationsstrategien werden. Das Target des Unternehmens von 1 Mrd. US-Dollar an KI-ACV bis 2026 zeigt das erhebliche Wachstumspotenzial in diesem Bereich.

Die Integration von KI über die gesamte Plattform von ServiceNow hinweg könnte auch zu einer erhöhten Kundenbindung und einem höheren durchschnittlichen Umsatz pro Nutzer führen. Wenn Kunden mehr KI-gestützte Funktionen übernehmen und konkrete Vorteile erkennen, ist es wahrscheinlicher, dass sie ihre Nutzung der ServiceNow-Plattform ausweiten, was Upselling- und Cross-Selling-Möglichkeiten fördert. Dies könnte zu nachhaltigem Umsatzwachstum und verbesserter Rentabilität auf lange Sicht führen.

Welche Vorteile hat ServiceNow bei der Expansion über seinen Kernmarkt ITSM hinaus?

Die starke Position von ServiceNow im ITSM-Markt bietet eine solide Grundlage für die Expansion in angrenzende Bereiche wie CRM und Industry Workflows. Die bestehenden Beziehungen des Unternehmens zu Unternehmenskunden und sein Ruf für die Bereitstellung robuster, skalierbarer Lösungen verschaffen ihm einen erheblichen Vorteil beim Cross-Selling neuer Angebote.

Darüber hinaus ermöglicht der Plattformansatz von ServiceNow eine nahtlose Integration verschiedener Arbeitsabläufe über IT, Kundenservice und andere Geschäftsfunktionen hinweg. Dieser integrierte Ansatz könnte besonders für Unternehmen attraktiv sein, die ihren Software-Stack konsolidieren und die operative Effizienz verbessern möchten. Mit dem Ausbau seiner Fähigkeiten hat ServiceNow das Potenzial, ein noch wichtigerer Partner für Unternehmen zu werden, die sich in der digitalen Transformation befinden, was langfristiges Wachstum und Kundenloyalität fördert.

SWOT-Analyse

Stärken:

- Starke Führungsposition im ITSM-Markt

- Robuste KI-Fähigkeiten und strategische Akquisitionen (z.B. Moveworks)

- Konstante finanzielle Leistung mit hohem Umsatzwachstum und starkem Cashflow

- Erweiterung des Produktportfolios über das Kernangebot von ITSM hinaus

Schwächen:

- Abhängigkeit vom US-Behördengeschäft (ca. 15 % des Umsatzes)

- Potenzielle Überbewertung im Vergleich zu Wettbewerbern

- Begrenzte Erfolgsbilanz in CRM und anderen neuen Märkten

Chancen:

- Erweiterung des gesamten adressierbaren Marktes (TAM) auf 350 Mrd. US-Dollar bis 2027

- Wachsende Nachfrage nach KI-gestützten Unternehmenslösungen

- Cross-Selling-Möglichkeiten in den Bereichen CRM und Industry Workflows

- Potenzial für weitere strategische Akquisitionen zur Stärkung der Fähigkeiten

Risiken:

- Intensiver Wettbewerb in den CRM- und KI-Märkten

- Makroökonomische Unsicherheiten und potenzielle Auswirkungen auf die IT-Ausgaben von Unternehmen

- Schneller technologischer Wandel, der kontinuierliche Innovation erfordert

- Umsetzungsrisiken im Zusammenhang mit der Expansion in neue Märkte und der KI-Integration

Analysten-Kursziele (Target)

Diese Analyse basiert auf Informationen, die bis zum 29. Juli 2025 verfügbar waren, und spiegelt die neuesten Analystenberichte und Unternehmensankündigungen zu diesem Datum wider.

- Barclays: 1.210,00 USD (24. Juli 2025)

- JMP Securities: 1.300,00 USD (24. Juli 2025)

- D.A. Davidson: 1.150 USD (24. Juni 2025)

- RBC Capital Markets: 1.100,00 USD (30. Mai 2025)

- BMO Capital Markets: 1.150 USD (14. Mai 2025)

- Cantor Fitzgerald: 1.048,00 USD (8. Mai 2025)

- Piper Sandler: 1.120,00 USD (24. April 2025)

www.investing.comInvesting.com Mobile Apps for Android & iOS

99

7 Kommentare

2Mon.

bin da mal mit einem Call drauf (DE000SJ6RV22)

•

11

•

2Mon.·

Modern Value mit Substanz: Diese 4 Aktien aus AAA habe ich für euch analysiert

🧠 Hintergrund

Die Idee zu diesem Beitrag stammt aus der aktuellen Samstagsfolge von Alles auf Aktien (AAA) mit Frank Fischer als Gast. Er leitet die Shareholder Value Management AG und ist unter anderem für den Frankfurter UCITS ETF Modern Value verantwortlich. In der Folge hat er seinen Ansatz des Modern Value Investings vorgestellt mit Fokus auf profitable, wachstumsstarke Unternehmen, die trotzdem noch vernünftig bewertet sind.

Vier Aktien fand ich aus dieser Folge besonders spannend: $NOW (-3,24 %) , $A1OS (-7,41 %) , $MCE (-3,05 %) und $APP (-6,13 %) . Ich habe mir diese Titel näher angesehen und für euch aktuelle Cashflow Zahlen, Marktkapitalisierung und eine kurze Einschätzung zusammengetragen.

📊 Unternehmensüberblick

ServiceNow (NOW) – Enterprise Software, USA

Operativer Cashflow (TTM): ca. 4,7 Mrd USD

Free Cashflow: ca. 3,85 Mrd USD

Marktkapitalisierung: rund 201 Mrd USD

Einschätzung: Cloud Plattform für digitale Workflows. Beeindruckender Cashflow, etablierte Marktstellung, aber ambitionierte Bewertung

All for One Group (A1OS) – IT Beratung, Deutschland

Operativer Cashflow: 46,6 Mio EUR

Free Cashflow: ca. 42 Mio EUR

Marktkapitalisierung: ca. 280 Mio USD

Einschätzung: Kleiner IT Dienstleister mit Fokus auf SAP Projekte. Solide Cashflows, aber stark vom DACH Markt abhängig

CHAPTERS Group (CHG) – Beteiligungsgesellschaft, Deutschland

Operativer Cashflow: ca. 11,5 Mio EUR

Free Cashflow: ca. 7,8 Mio EUR

Marktkapitalisierung: ca. 1,1 Mrd USD

Einschätzung: Aktiver Investor in Mittelstand und Dienstleistungen. Junges börsennotiertes Modell mit hohem Bewertungsniveau, aber spannender Ansatz

AppLovin (APP) – AdTech, USA

Operativer Cashflow (TTM): ca. 2,5 Mrd USD

Free Cashflow (Q1 2025): 826 Mio USD

Marktkapitalisierung: ca. 120 Mrd USD

Einschätzung: Profitabler Anbieter im Mobile Ad Ökosystem. Sehr starker Cashflow, aggressives Wachstum. Etwas heiß gelaufen, aber strategisch fokussiert

🚀 Meine Take Aways

1. Die Auswahl spiegelt gut den Modern Value Ansatz wider. Cashflow stark, technologiegetrieben, aber keine klassischen Hype Werte.

2. AppLovin und ServiceNow haben globale Skalierung. Die deutschen Titel wirken wie gezielte Small oder Mid Cap Bausteine mit defensiver Substanz

3. Bewertungstechnisch muss man bei AppLovin und CHAPTERS genauer hinsehen. Hohes Wachstum, aber auch viel Erwartung eingepreist.

❓ Frage an die Community

Kennt ihr eines dieser Unternehmen bereits im Detail? Habt ihr ServiceNow, AppLovin, All for One oder CHAPTERS im Depot oder schonmal analysiert? Wie schätzt ihr das Risiko Rendite Verhältnis bei diesen Titeln aktuell ein?

Quelle

Inspiration: Alles auf Aktien Samstagsfolge mit Frank Fischer

Datenstand: Juli 2025 (via stockanalysis, Yahoo Finance, Morningstar, Unternehmensseiten)

44

9 KommentareHab die Folge auch gehört - dass es dabei auch um Servicenow und AppLovin ging, ist an mir vorübergegangen irgendwie 🧐 Die beiden hat Frank Fischer aktuell ja auch gar nicht im Portfolio: https://www.shareholdervalue.de/frankfurter-fonds/frankfurter-ucits-etf-modern-value

Ich fand tatsächlich Ashtead $AHT, Diploma $DPLM und Interpump $IP nach den Vorstellungen einen zweiten Blick wert - hab ich mir alle drei mal auf die Watchlist gepackt.

Ich fand tatsächlich Ashtead $AHT, Diploma $DPLM und Interpump $IP nach den Vorstellungen einen zweiten Blick wert - hab ich mir alle drei mal auf die Watchlist gepackt.

•

22

•2Mon.·

Was passiert an Wochenende

Ich gehe davon aus, dass am Wochenende die Einigung zwischen den USA und der EU verkündet wird.

Daher habe ich gestern neben den Trades auf $IBM (-4,51 %) und auf $NOW (-3,24 %) auch noch einen kleinen Trade auf einen deutschen Zollgewinner getätigt mit $BMW (-2,64 %)

Schauen wir Mal ob es aufgeht. Ist ja ein bisschen Laufzeit.

2Mon.·

Und noch nen kleiner zock nach den guten zahlen von Service Now.

5er Hebel Long $NOW (-3,24 %)

44

5 Kommentare

2Mon.

Viel Glück! 🍀 wie lange planst du zu halten ?

•

55

•

2Mon.·

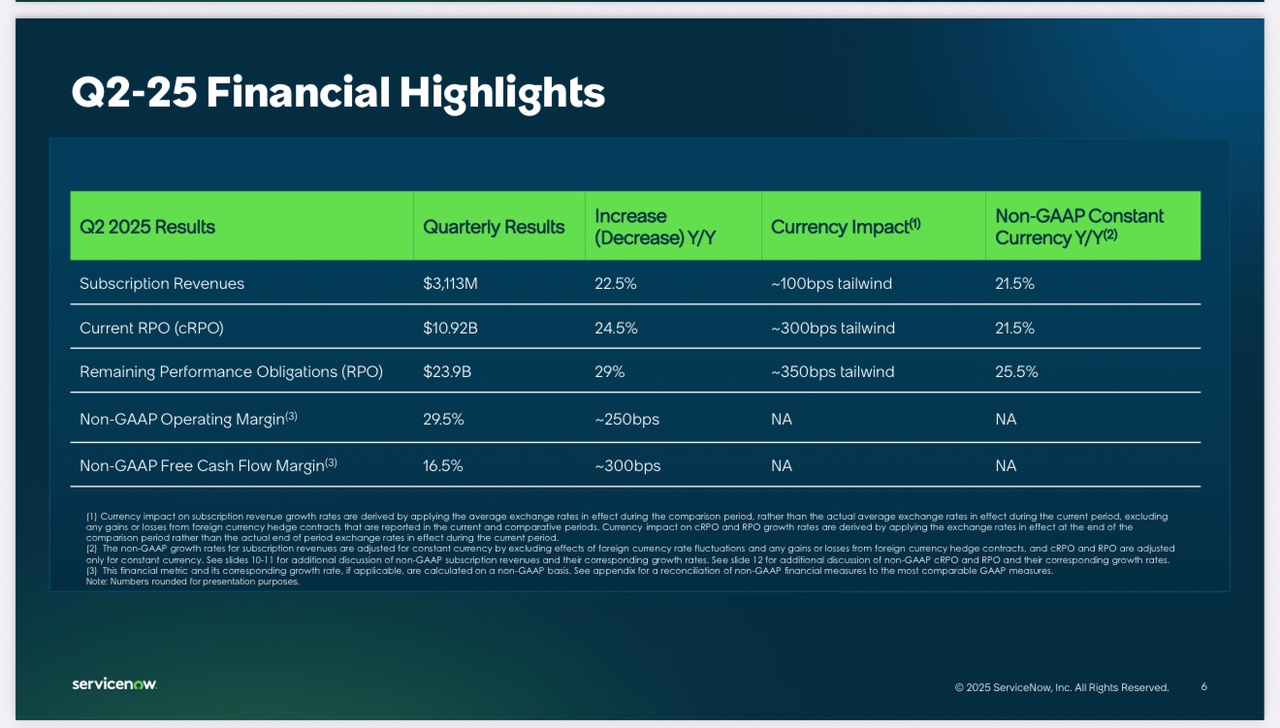

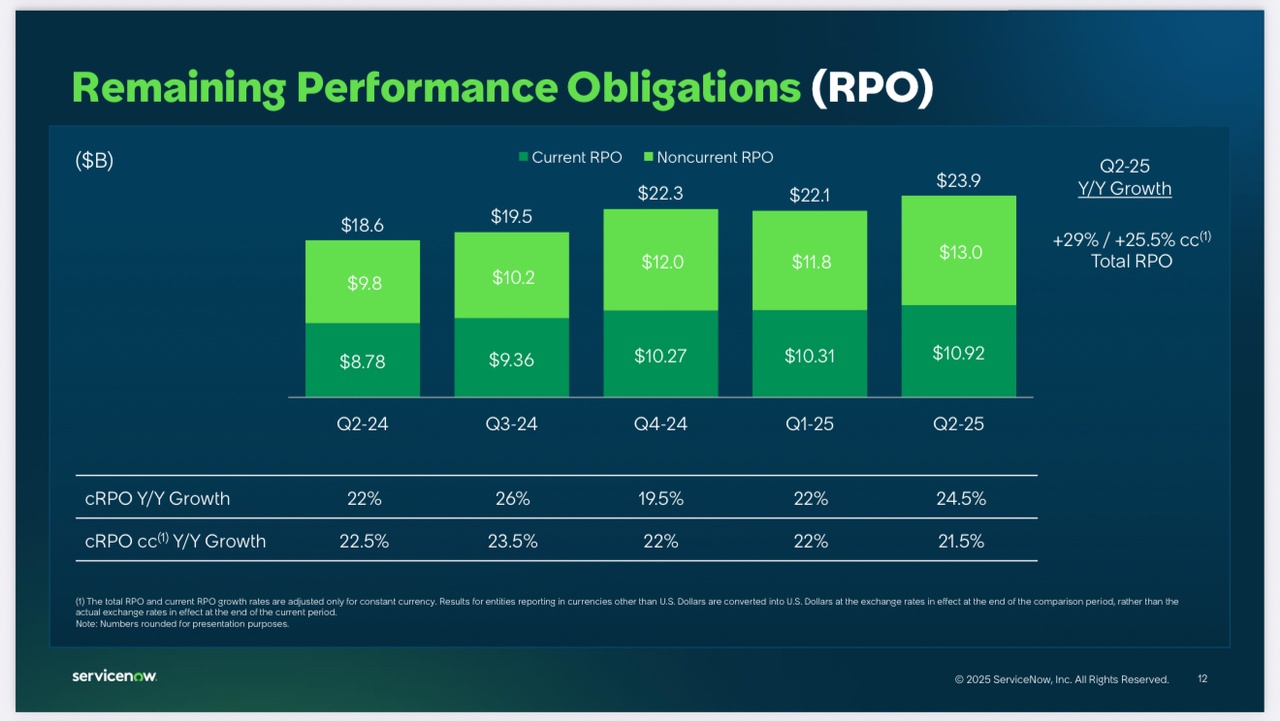

ServiceNow (NOW) Q2 2025: Starkes Wachstum, Hohe Profitabilität

$NOW (-3,24 %) hat im zweiten Quartal 2025 konsistente und überzeugende Ergebnisse vorgelegt, die die Führungsrolle des Unternehmens im Bereich KI-gestützter Unternehmenssoftware unterstreichen.

Finanzielle Highlights (Q2 2025 vs. Q2 2024):

Umsatz:

- Gesamtumsatz: 3,215 Mrd. USD (+22,5%).

- Abonnementumsatz: 3,113 Mrd. USD (+22,5%).

Vertragsbestand (RPO):

- Current RPO: 10,92 Mrd. USD (+24,5%).

- Total RPO: 23,9 Mrd. USD (+29%).

Kundenwachstum:

- Kunden mit über 20 Mio. USD ACV: +30%.

- 89 Transaktionen mit über 1 Mio. USD Netto-ACV.

Profitabilität (Non-GAAP):

- Abonnement-Bruttomarge: 83%.

- Operative Marge: 29,5%.

- Verwässertes EPS: 4,09 USD.

Cashflow:

- Free Cash Flow: 535 Mio. USD (Marge: 16,5%).

Strategische Entwicklung:

KI-Integration: Die "ServiceNow AI Platform" positioniert sich als zentrales Betriebssystem für Unternehmenstransformation. Das "Now Assist"-Angebot ist weiterhin stark nachgefragt und auf Kurs, bis 2026 ein ACV von 1 Mrd. USD zu erreichen.

Produktschwerpunkte: Fokus auf "Agentic AI", Datenmanagement, CRM und Workflow-Automatisierung. Einführung des "AI Control Tower" und "AI Agent Fabric".

Partnerschaften: Stärkung des Ökosystems durch Kooperationen mit AWS, NVIDIA, UKG und Cisco.

Akquisitionen: Abschluss der Übernahme von data.world zur Verbesserung der Datenkatalog- und Governance-Fähigkeiten.

Marktanerkennung: Erneute Positionierung als Leader durch führende Analysten wie Forrester und IDC.

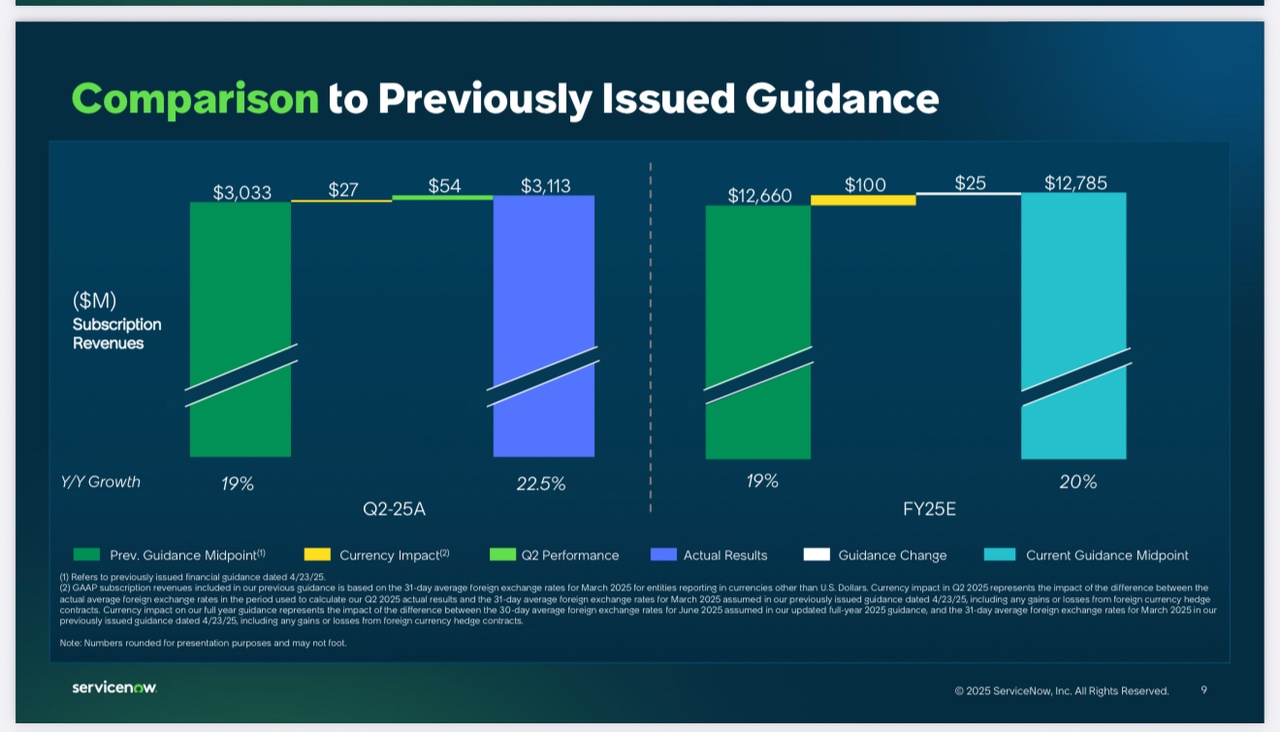

Ausblick & Einschätzung

Prognose 2025 (Non-GAAP, angehoben):

- Abonnementumsatz: 12,775 Mrd. USD bis 12,795 Mrd. USD (+19,5% bis +20% in konstanten Währungen).

- Operative Marge: 30,5%.

- Free Cash Flow Marge: 32%.

Q3 2025 Prognose (Non-GAAP):

- Abonnementumsatz: 3,260 Mrd. USD bis 3,265 Mrd. USD (+19,5% in konstanten Währungen).

- cRPO: +18% in konstanten Währungen (Berücksichtigung von Verlängerungszyklen im Q4).

Einschätzung: ServiceNow zeigt weiterhin, dass ihr Geschäftsmodell mit hohem wiederkehrenden Umsatz und signifikanter Profitabilität hervorragend funktioniert. Die strategische Ausrichtung auf KI-gesteuerte Unternehmenslösungen positioniert das Unternehmen optimal in einem wachsenden Markt. Die angehobene Jahresprognose signalisiert Managementzuversicht und nachhaltiges Wachstum. ServiceNow bleibt ein attraktives Kerninvestment im Tech-Sektor.

1212

2Mon.·

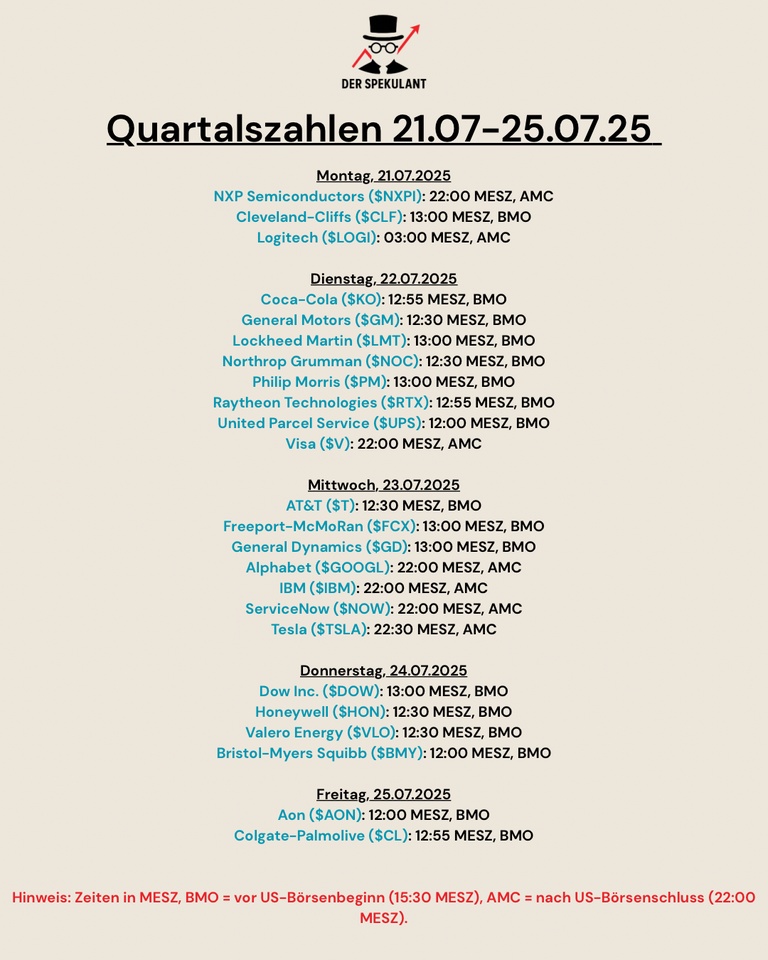

Quartalszahlen 21.07-25.07.25

Hier übersichtlich die Quartalszahlen die nächste Woche anstehen.

$NXPI (-8,34 %)

$CLF (-8,05 %)

$LOGN (-7,22 %)

$KO (+0,18 %)

$GM (-1,22 %)

$LMT (-1,11 %)

$NOC (-2,31 %)

$PM (+2,02 %)

$RYTT34

$UPS (-3,46 %)

$V (-2,33 %)

$T (-1,52 %)

$FCX (-6,65 %)

$GD (-3,41 %)

$GOOGL (-3,4 %)

$IBM (-4,51 %)

$NOW (-3,24 %)

$TSLA (-6,86 %)

$DOW (-7,35 %)

$HON (-2,58 %)

$VLO (-1,75 %)

$BMY (-2,36 %)

$AON (-0,55 %)

$CL (-0,24 %)

2Mon.·

Erfahrung schützt vor Fehler nicht

Da ja hier gerne einige aus Transparenzgründen auch negative Trades sehen möchten und ich den Kauf auch gepostet habe, hier nun der Beweis, dass man auch mit viel Erfahrung Fehler machen kann und Risiko Trades auch Mal schief gehen können.

Wichtiger ist mir aber zu erklären, welche Fehler dazu geführt haben. Zunächst einmal war ich fundamental von den Wert $NOW (-3,24 %) überzeugt und wollte ihn nicht nur kurzfristig mit einem Derivat begleiten. Daher habe ich eins gewählt mit unbegrenzter Laufzeit und einem Abstand zum KO von fast 10%. Dementsprechend setzte ich auch zunächst keinen Stop. Als der Kurs dann am Mittwoch und vor allen Dingen am Donnerstag stark unter Druck geriet, habe ich in Speckulation auf eine Gegenbewegung nachgekauft und den EK verringert. Anstatt dann aber einen knappen Stop zu wählen am Freitag, habe ich einen ziemlich weit unten liegenden gewählt und jetzt kommt das Verhängnisvolle, keine normale Stop Order, sondern eine Limit Stop Order. Der Unterschied liegt darin:

Bei der Stop Order wird der Verkauf beim Erreichen des Stop Kurses zum nächsten Kurs, egal wie der aussieht, ausgeführt.

Bei der Stop Limit Order legt man neben dem Stop Kurs noch ein Limit fest, zu dem man nach Erreichen des Stop Kurses verkaufen will. Also z

b. sL bei 1,-- € mit Limit 0,98€.

In meinem Fall wurde der Limitkurs nach Auslösung leider nicht mehr erreicht, und so ging der Schein KO.

Normalerweise hätte ich natürlich noch ändern können, aber da ich gestern Abend auf einer Feier war, habe ich das nicht so intensiv verfolgt und als ich dann Mal schaute war es passiert 😉

Die Moral von der Geschicht,

Gehst Du feiern, Trade nicht!😂😂

Es ist jetzt kein Beinbruch, da das Gesamtverhältnis meiner Derivatetrades mit knapp 8 zu 2 positiv ist. Aber so Totalverluste müssen nicht sein und passieren mir äusserst selten. Schon gar nicht, wenn ich so weit vom KO einsteige.

11.07

SOC

Verkauf x750 zu 0,001 €

0,75 €

99,80 %

4444

12 KommentareDanke für deine Ehrlichkeit, aber die Moral von der Geschichte ist eine ganz andere sorry.

•

44

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet