Hallo liebe Getquin Community,

ich habe mich in den letzten Tagen intensiv mit dem Thema Cyber Security und dessen fundamentaler Bedeutung in verschiedenen Sektoren wie Gesundheitswesen, Technologie, Energie, Rüstung & Defense, E-Commerce, Software, Versicherungen, Industrie, Versorgung, Rohstoffe, Banken, Fintech, Holdings, Krypto und Blockhain beschäftigt. Dabei habe ich mir die großen Player, die Hidden Champions sowie die essenziellen Schaufelhersteller der Branche genauer angesehen. Mein Ziel war es, ein möglichst umfassendes Bild über die unterschiedlichen Ebenen dieser Industrie zu gewinnen.

Sollte ich wichtige Aspekte übersehen oder etwas nicht ganz richtig eingeordnet haben, freue ich mich auf eure Hinweise und spannende Ergänzungen @Tenbagger2024

@Multibagger

@Simpson

@Vegasrobaina . Gemeinsam können wir das Thema noch besser verstehen und voneinander lernen.

Lasst gerne ein 👍 da. Ich wünsche euch viel Erfolg bei euren Investments 🚀

Auf Wunsch von @Multibagger habe ich in jedem Sektor nachträglich meinen persönlichen Favoriten ergänzt. Dabei verfolge ich einen Anlagehorizont von fünf bis zehn Jahren. Neben den Quartalszahlen standen für mich vor allem die langfristigen Wettbewerbsvorteile und die Stärke des jeweiligen Burggrabens im Vordergrund.

Beitrag:

Cybersecurity entwickelt sich vom Randthema zum Fundament globaler Märkte. Ob Gesundheitswesen, Banken, Versorgung, Rüstung & Defense, Energie, Industrie oder die digitale Infrastruktur für Künstliche Intelligenz und Blockchain, überall steigt der Bedarf an Schutzmechanismen. Während die großen Player wie $PANW (+0,18 %) Palo Alto Networks, $CRWD (+0,02 %) CrowdStrike oder $ZS (+1,74 %) Zscaler im Fokus stehen, treten zunehmend spezialisierte Anbieter auf, die in ihren Nischen essenziell sind und oft überproportionales Wachstumspotenzial besitzen. Hidden Champions wie $SECT B (+1,98 %) Sectra im Healthcare Sektor, $NCNO (+5,16 %) nCino bei Banken oder $ESTC (+3,55 %) Elastic im Rechenzentrum zeigen, dass Cybersicherheit längst ein diversifiziertes Ökosystem ist. Ergänzend darf man die Schaufelhersteller nicht übersehen, also jene Unternehmen die die technologische Basis liefern. Dazu zählen Chiphersteller wie $NVDA (+0,03 %) , $INTC (+0,2 %) Intel oder $AMD (+0,17 %) AMD, Rechenzentrumsbetreiber wie $EQIX (+0,23 %) Equin$DLR (-0,38 %) Digital Realty sowie Software- und Infrastrukturprovider wie $ESTC (+3,55 %) Elastic, $DDOG (+0,54 %) Datadog oder $ANET (+0,42 %) Arista Networks, ohne deren Technologie die Lösungen der Security-Anbieter nicht skalierbar wären. Die Kapitalmärkte reagieren darauf mit Bewertungsaufschlägen, da die Abhängigkeit von sicheren Infrastrukturen vergleichbar ist mit der Elektrifizierung im 20. Jahrhundert. Anleger stehen nun vor der Frage, ob sie die etablierten Marktführer bevorzugen oder in kleinere Unternehmen investieren, die unter dem Radar fliegen, aber möglicherweise die eigentlichen Gewinner von morgen sein könnten.

🔑Takeaway:

Cybersecurity ist kein isolierter Trend, sondern ein zentraler Investmentfaktor quer durch alle Branchen vom Krankenhaus bis zum Rechenzentrum vom Zahlungsverkehr bis zur Kryptoplattform.

Gesundheitswesen

Große Player:

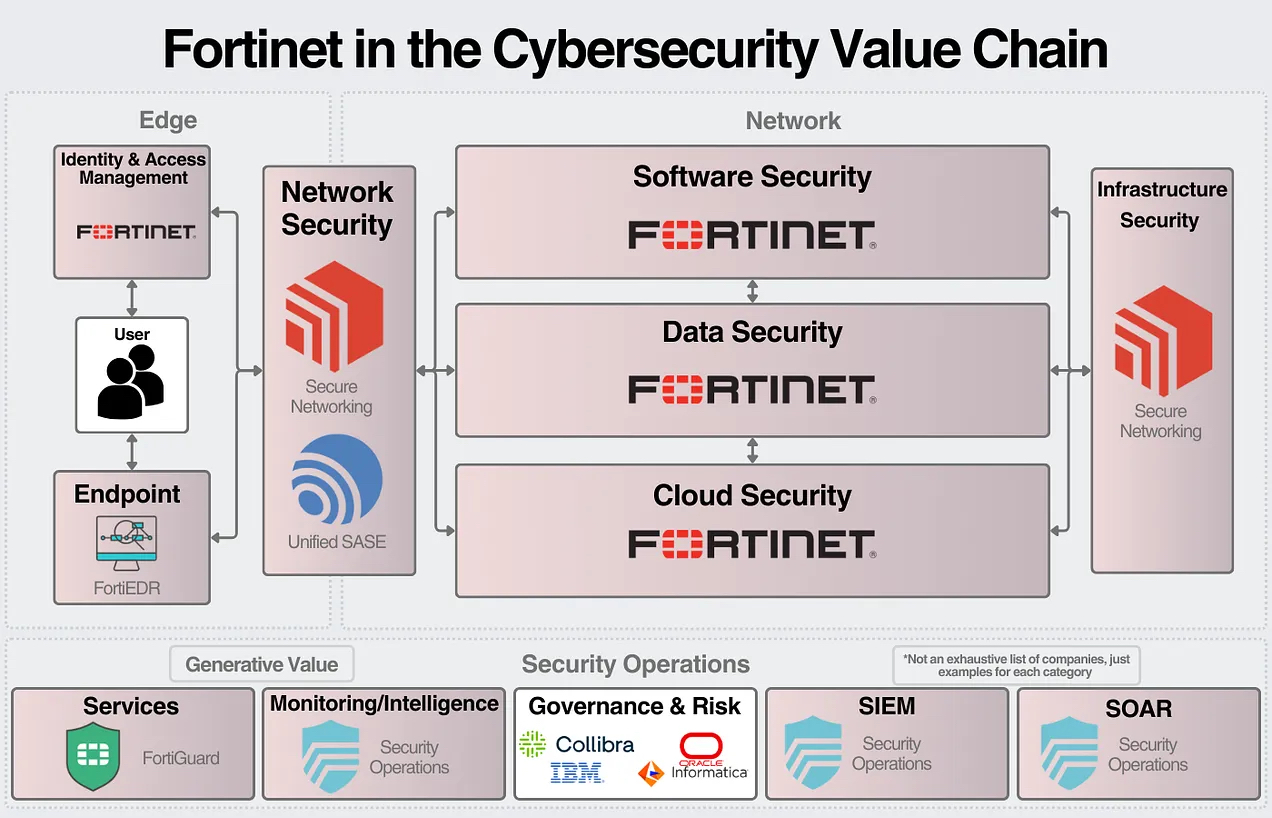

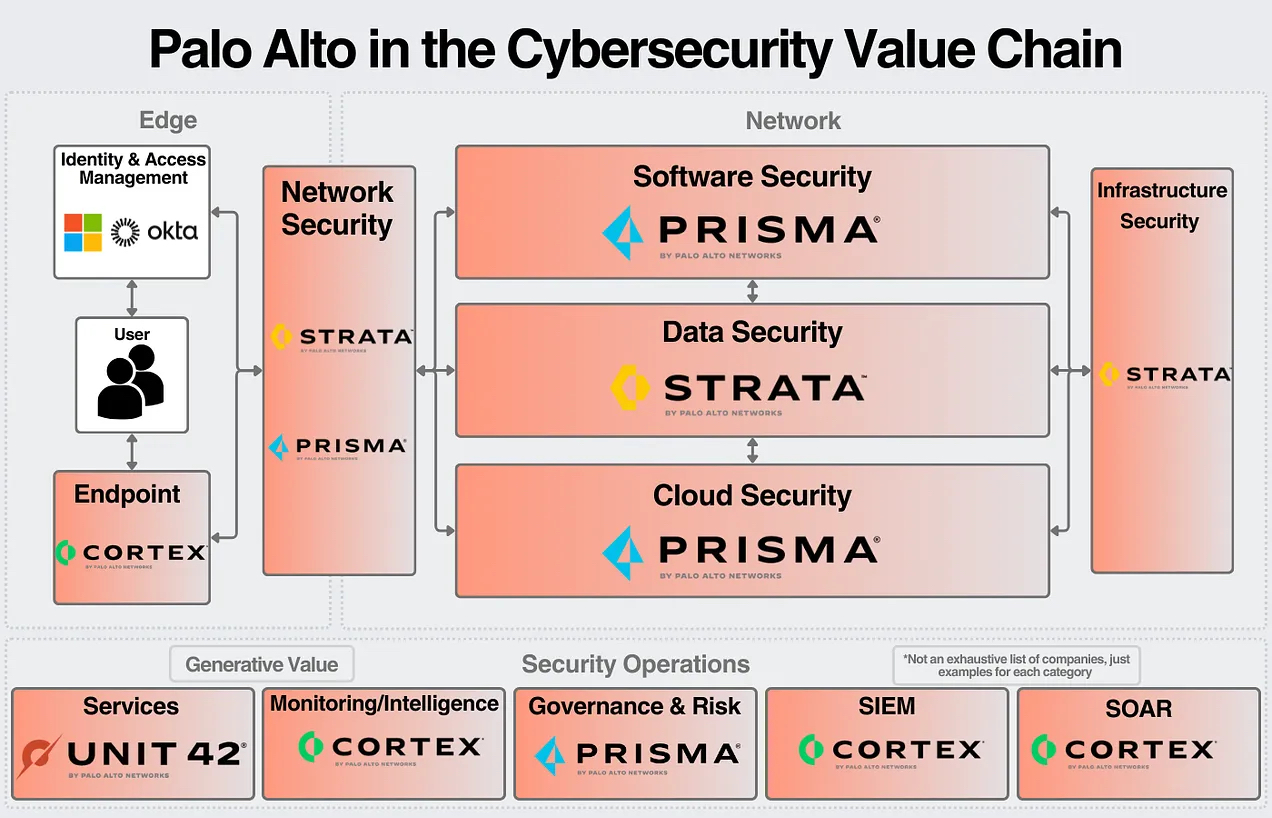

$PANW (+0,18 %) Palo Alto Networks (PANW), $FTNT (-0,12 %) Fortinet (FTNT), $CHKP (+2,15 %) Check Point (CHKP), $CRWD (+0,02 %) CrowdStrike (CRWD), $S (+3,91 %) SentinelOne (S), $CYBR (+1,45 %) CyberArk (CYBR), $ZS (+1,74 %) Zscaler (ZS), $NET (+0,36 %) Cloudflare (NET), $AKAM (+3,43 %) Akamai Tech. (AKAM)

– Kernanbieter für Firewalls, Zero Trust, Endpoint und Web-Security

Meine Top 2 Empfehlung in diesem Sektor sind $ZS (+1,74 %) Zscaler globale Zero Trust Exchange, riesige Eintrittsbarriere, da Infrastruktur weltweit aufgebaut ist und $PANW (+0,18 %) All-in-One-Plattform, extrem hohe Kundenbindung, schwer zu ersetzen + Übernahme des Unternehmens $CYBR (+1,45 %)

Hidden Champions:

$SECT B (+1,98 %) Sectra (SECT-B.ST) – sichere Bildgebung & Healthcare-Security

$VRNS (-2,05 %) Varonis Systems (VRNS) – Schutz sensibler Patientendaten

Imprivata (privat, Partnerschaften mit börsennotierten Playern) – Identitätsmanagement für Kliniken

Meine Top Empfehlung

$SECT B (+1,98 %) Nischenführerschaft in Healthcare-Security & Medizintechnik

Schaufelhersteller:

$NVDA (+0,03 %) Nvidia (NVDA), $INTC (+0,2 %) Intel (INTC), $AMD (+0,17 %) AMD (AMD) – Chips & Rechenpower für Security-Appliances

$EQIX (+0,23 %) Equinix (EQIX), $DLR (-0,38 %) Digital Realty (DLR) – Rechenzentrumsinfrastruktur für Klinikdaten

$ESTC (+3,55 %) Elastic (ESTC), $DDOG (+0,54 %) Datadog (DDOG) – Basissoftware für Monitoring & Analytics

Meine Top 2 Empfehlungen sind $NVDA (+0,03 %) – GPUs, Quasi-Monopol im High-End-Compute und $EQIX (+0,23 %) – global größter Colocation-Anbieter, enorme Wechselkosten

🔑 Takeaway Gesundheitswesen

Gesundheitsdaten sind hochsensibel und Kliniken stark von Ransomware bedroht. Neben großen Security-Anbietern gewinnen Hidden Champions wie Sectra oder Varonis an Bedeutung, da sie direkt an der Schnittstelle von Patientendaten und Medizingeräten absichern.

Technologie, Rechenzentren & KI, Telekommunikation

Große Player:

$ZS (+1,74 %) Zscaler (ZS), $S (+3,91 %) SentinelOne (S), $CHKP (+2,15 %) Check Point (CHKP)

– Schutz für Cloud- und KI-Umgebungen

Meine Top Empfehlung $ZS (+1,74 %) – globale Zero Trust Exchange, kaum kopierbar

Hidden Champions:

$ESTC (+3,55 %) Elastic (ESTC) – Security-Analytics

$ANET (+0,42 %) Arista Networks (ANET)

- Netzwerkswitches für Rechenzentren

Meine Top Empfehlung $ANET (+0,42 %) – High-End-Switches, Hyperscaler-Kunden

Schaufelhersteller:

$EQIX (+0,23 %) Equinix (EQIX), $DLR (-0,38 %) Digital Realty (DLR)

– Rechenzentrumsinfrastruktur

$NVDA (+0,03 %) Nvidia (NVDA), $INTC (+0,2 %) Intel (INTC), $MRVL (-1,74 %) Marvell Tech. (MRVL)

– Chips & Rechenpower für AI und Security

Meine Top 2 Empfehlung $NVDA (+0,03 %) – GPUs, Quasi-Monopol im High-End-Compute und $EQIX (+0,23 %) – global größter Colocation-Anbieter, enorme Wechselkosten

Besondere Player Telekommunikation

$AKAM (+3,43 %) Akamai Tech. (AKAM) & Cloudflare (NET) – sichern Traffic und Mobile-Daten

$RDWR (+2,71 %) Radware (RDWR) – DDoS-Schutz für Telcos

$CSCO (+0,12 %) Cisco (CSCO) – Netzwerk-Security für Carrier

$CLAV (+0,74 %) Clavister Holding AB (CLAV) - durch SD-WAN und Carrier-Security

Meine Top Empfehlung $AKAM (+3,43 %) – etabliertes CDN + Security

🔑 Takeaway Technologie, Rechenzentren & KI

Rechenzentren und KI-Plattformen sind das Rückgrat der digitalen Wirtschaft. Zero Trust und Cloud-Security von Zscaler oder SentinelOne treffen hier auf Schaufelhersteller wie Equinix oder Nvidia, die mit Infrastruktur und Chips unverzichtbar sind.

Energie

Große Player:

$FTNT (-0,12 %) Fortinet (FTNT, NASDAQ) – OT/ICS-Security für Stromnetze und Kraftwerke

$PANW (+0,18 %) Palo Alto Networks (PANW, NASDAQ) – Zero Trust & Netzwerkschutz für Energieversorger

$CHKP (+2,15 %) Check Point (CHKP, NASDAQ) – Schutz kritischer Infrastrukturen, Gas- und Ölindustrie

Meine Top Empfehlung $FTNT (-0,12 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

Dragos (privat, IPO-Kandidat) – führend in OT-Security, spezialisiert auf Energie-Infrastrukturen

$RDWR (+2,71 %) Radware (RDWR, NASDAQ) – DDoS-Abwehr für Energienetze

$NCC (+0,6 %) NCC Group (NCC.L, London) – Penetration-Tests & Audits für Versorger

$CLAV (+0,74 %) Clavister Holding AB (CLAV) - OT/ICS und Infrastruktur-Security

Meine Top Empfehlung $CLAV (+0,74 %) – kleiner Nischenplayer (Carrier-Security)

Schaufelhersteller:

$SBGSY (+0 %) Schneider Electric (SBGSY, OTC) – OT/ICS-Hardware mit Security-Komponenten

$ENR (-2,9 %) Siemens Energy (ENR, Frankfurt) – Energieinfrastruktur mit eingebetteten Security-Lösungen

$AVGO (-1,77 %) Broadcom (AVGO, NASDAQ) – Security-Chips für Netzwerke in Energieumgebungen

Meine Top Empfehlung $AVGO (-1,77 %) – Chip-Gigant + Symantec Enterprise Security

E-Commerce

Große Player:

$NET (+0,36 %) Cloudflare (NET, NYSE) – DDoS- und API-Schutz für Online-Shops & Zahlungsplattformen

$AKAM (+3,43 %) Akamai (AKAM, NASDAQ) – Application-Security & Bot-Management im E-Commerce

$FFIV (+1,28 %) F5 Networks (FFIV, NASDAQ) – API- & Payment-Security für digitale Plattformen

Meine Top Empfehlung $NET (+0,36 %) – weltweites Netz für DDoS/API, Netzwerkeffekte

Hidden Champions:

$RSKD (+2,73 %) Riskified (RSKD, NYSE) – Fraud-Prevention im Onlinehandel

$VRNS (-2,05 %) Varonis Systems (VRNS, NASDAQ) – Schutz von Kundendaten

$CYBR (+1,45 %) CyberArk (CYBR, NASDAQ) – Identity- & Access-Schutz für Payment-Prozesse

Meine Top Empfehlung $CYBR (+1,45 %) – Standard bei Privileged Access

Schaufelhersteller:

$V (+1,18 %) Visa (V, NYSE) & $MA (+1,39 %) Mastercard (MA, NYSE) – nicht klassische Cybersecurity, aber Betreiber sicherer Payment-Netze

$ESTC (+3,55 %) Elastic (ESTC, NYSE) – Fraud-Analytics für E-Commerce-Plattformen

$DDOG (+0,54 %) Datadog (DDOG, NASDAQ) – Monitoring & Security-Analytics für Handelsinfrastruktur

Meine Top Empfehlung $V (+1,18 %) – globales Payment-Netzwerk, enormer Netzwerkeffekt

🔑 Takeaway:

Energie ist wegen OT-/ICS-Systemen besonders verwundbar, hier entstehen Spezialisten wie Dragos.

E-Commerce braucht neben klassischer Web-Security auch Fraud-Prevention, weshalb Player wie Riskified eine Nische besetzen.

Rüstung & Defense

Große Player:

$NOC (+0,25 %) Northrop Grumman (NOC, NYSE) – führend in Cyberdefense für Militär & Geheimdienste, entwickelt auch offensive Cyberkapazitäten

$BAESY (-0,59 %) BAE Systems (BAESY, OTC) – starke Cyber-Intelligence-Sparte, schützt kritische Militär- und Regierungsnetze

$RTX (+7,81 %) Raytheon Technologies (RTX, NYSE) – Defense-Konzern mit wachsendem Cybersecurity-Portfolio für militärische Kommunikation & Satelliten

Meine Top Empfehlung $NOC (+0,25 %) – Top-Defense-Contractor mit Cyberdominanz

Hidden Champions:

$PLTR (+0,1 %) Palantir Technologies (PLTR, NYSE) – Daten- und Analyseplattform mit starker Cybersecurity-Komponente, oft für Verteidigungsministerien

$CACI (+1,66 %) CACI International (CACI, NYSE) – spezialisiert auf Cyber Intelligence, Netzwerkschutz und militärische IT-Services

$LDOS (+1,76 %) Leidos Holdings (LDOS, NYSE) – IT- und Cybersecurity-Dienstleister für US-Verteidigung und NATO

$CLAV (+0,74 %) Clavister Holding AB (CLAV) - Einsatz bei Behörden und militärischen Organisationen

$ADVE Advenica (ADVE) - Spezialisierte Security, relevant für Behörden und nationale Infrastruktur

Meine Top Empfehlung $CACI (+1,66 %) - Cyber Intelligence, tiefer Verankerung im Defense-Sektor

Schaufelhersteller:

$LHX (+0,94 %) L3Harris Technologies (LHX, NYSE) – liefert Kommunikations- und Cyber-Hardware für militärische Netzwerke

$GD (+1,33 %) General Dynamics (GD, NYSE) – mit der IT-Sparte GDIT auch Anbieter von Cyber-Defense-Infrastruktur

$KTOS (+4,57 %) Kratos Defense (KTOS, NASDAQ) – spezialisiert auf Drohnen, Satellitensysteme und Cyber-Härtung von Defense-Kommunikation

Meine Top Empfehlung $GD (+1,33 %) – mit GDIT starke Rolle bei Defense-Cyber

🔑 Takeaway:

Im Rüstungssektor verschwimmen die Grenzen zwischen klassischer Verteidigung und Cybersecurity. Neben den großen Defense Contractors entstehen Hidden Champions wie Palantir, CACI und Leidos, die reine Cyber- und Datenkompetenz liefern. Schaufelhersteller wie L3Harris oder Kratos sichern die technische Infrastruktur.

Software & Versicherungen

Große Player:

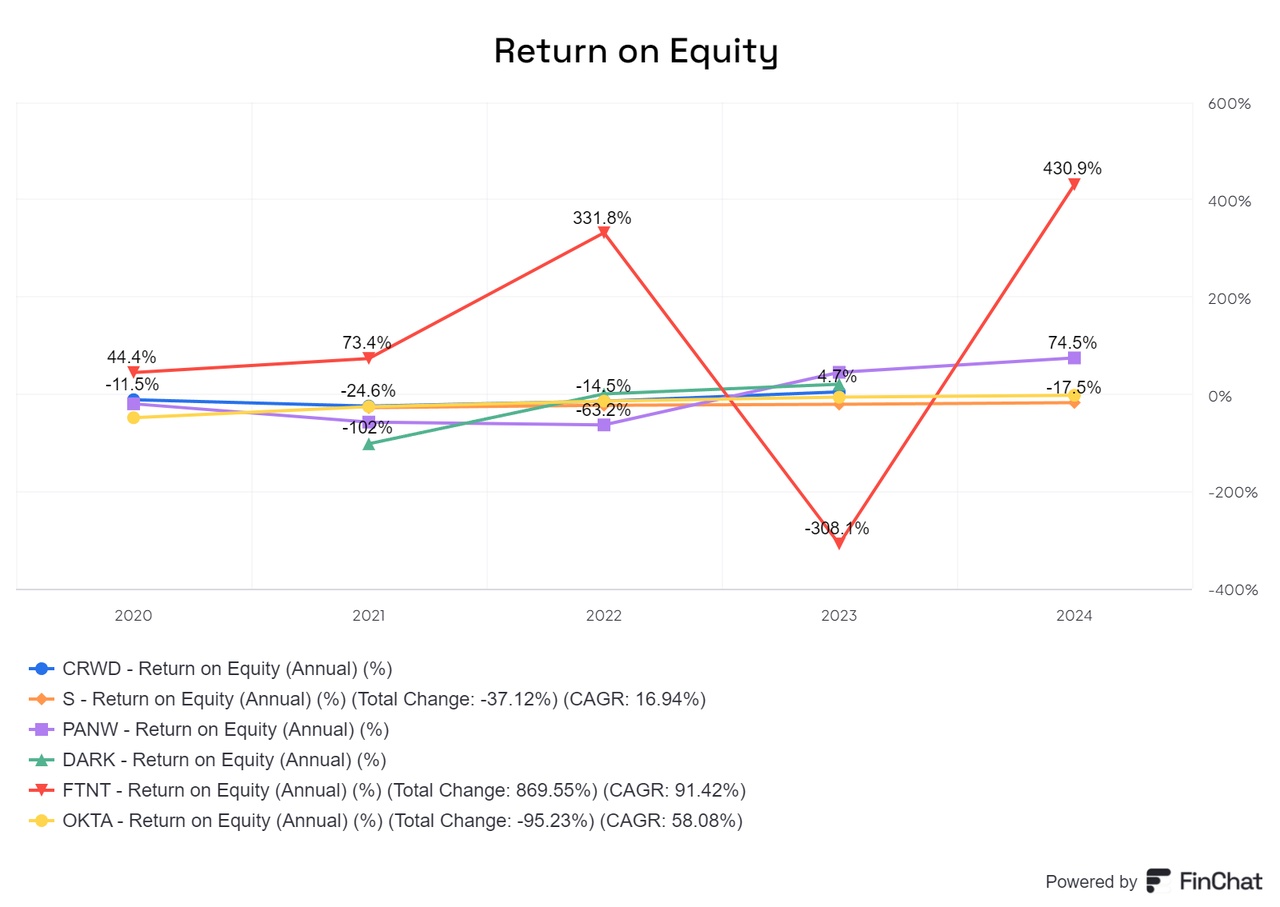

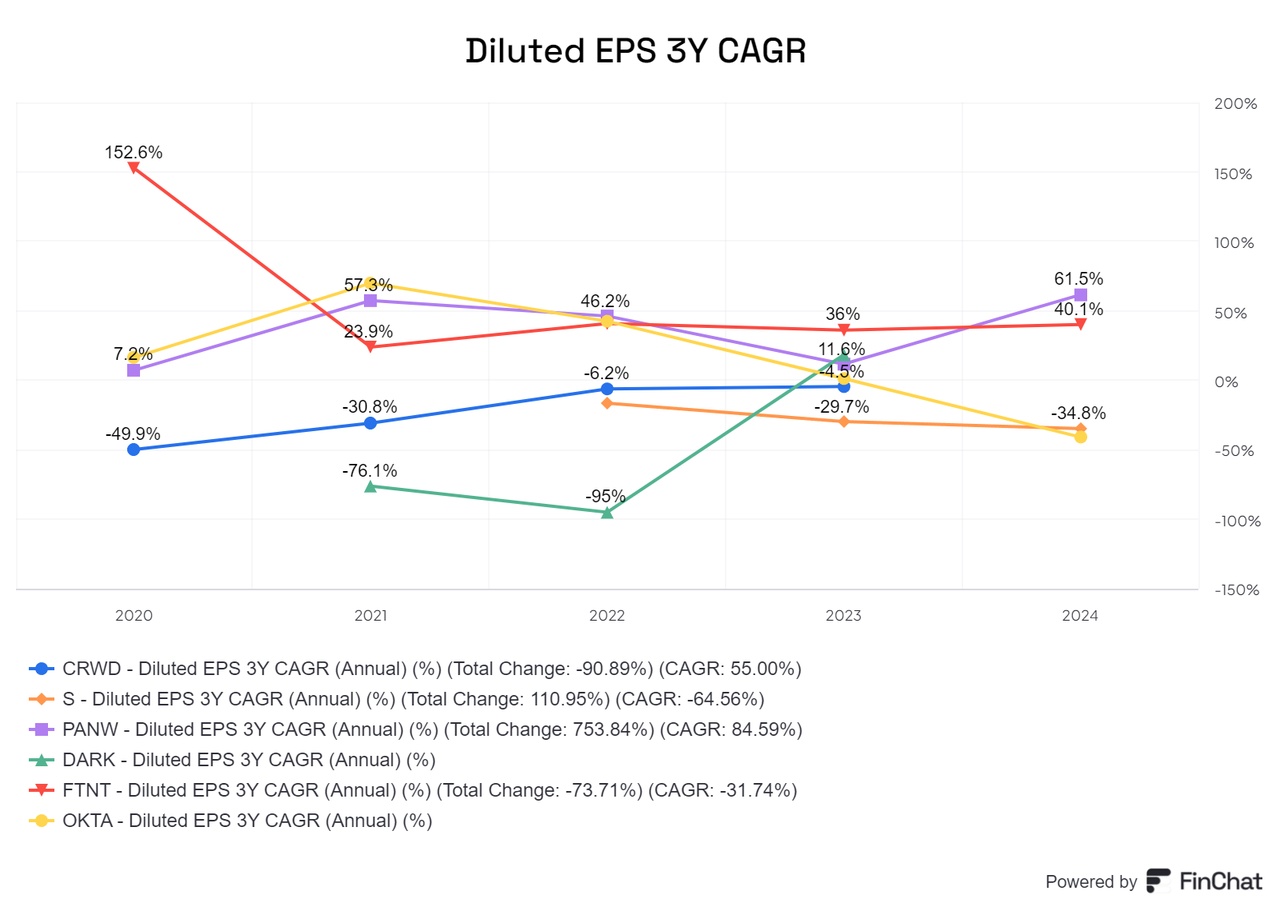

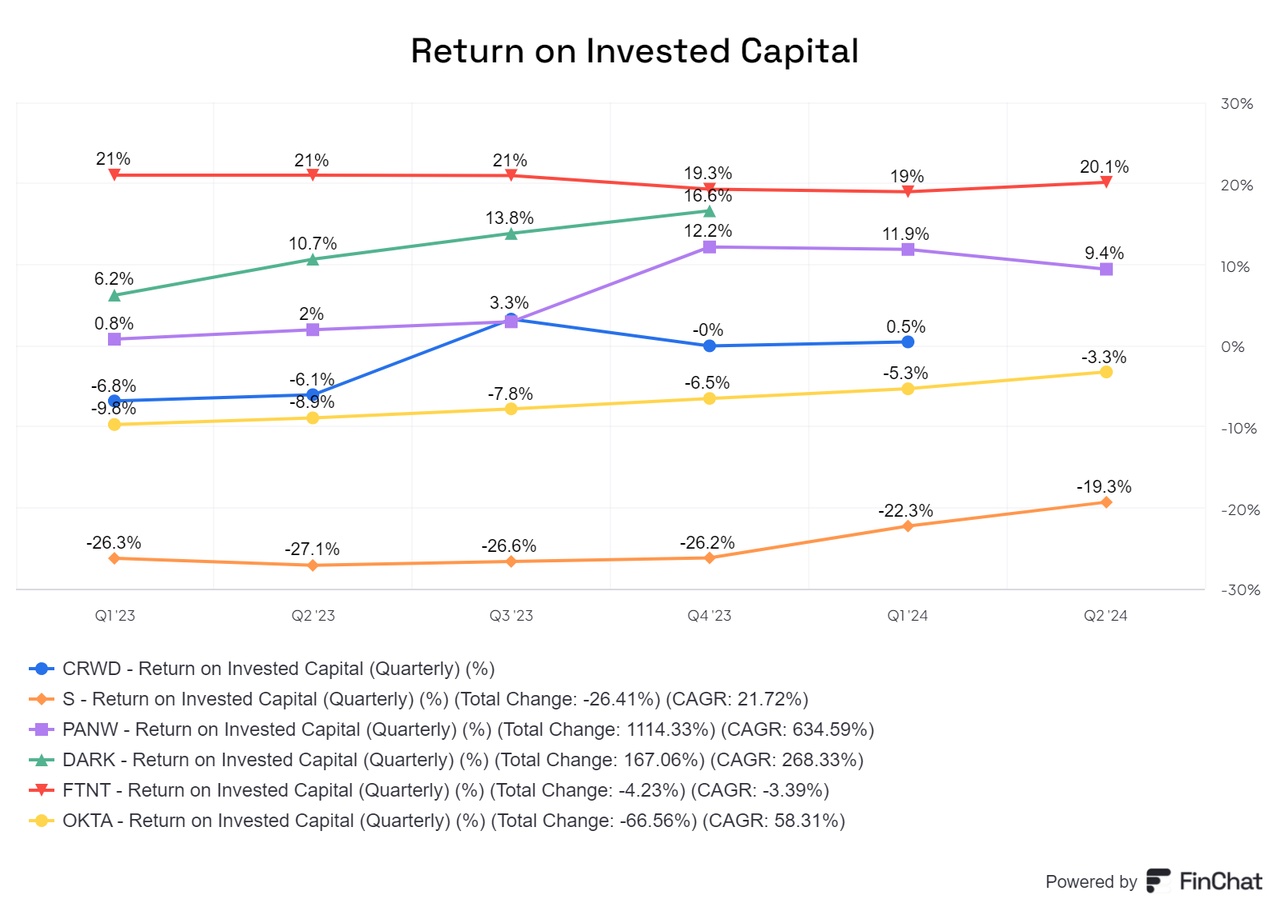

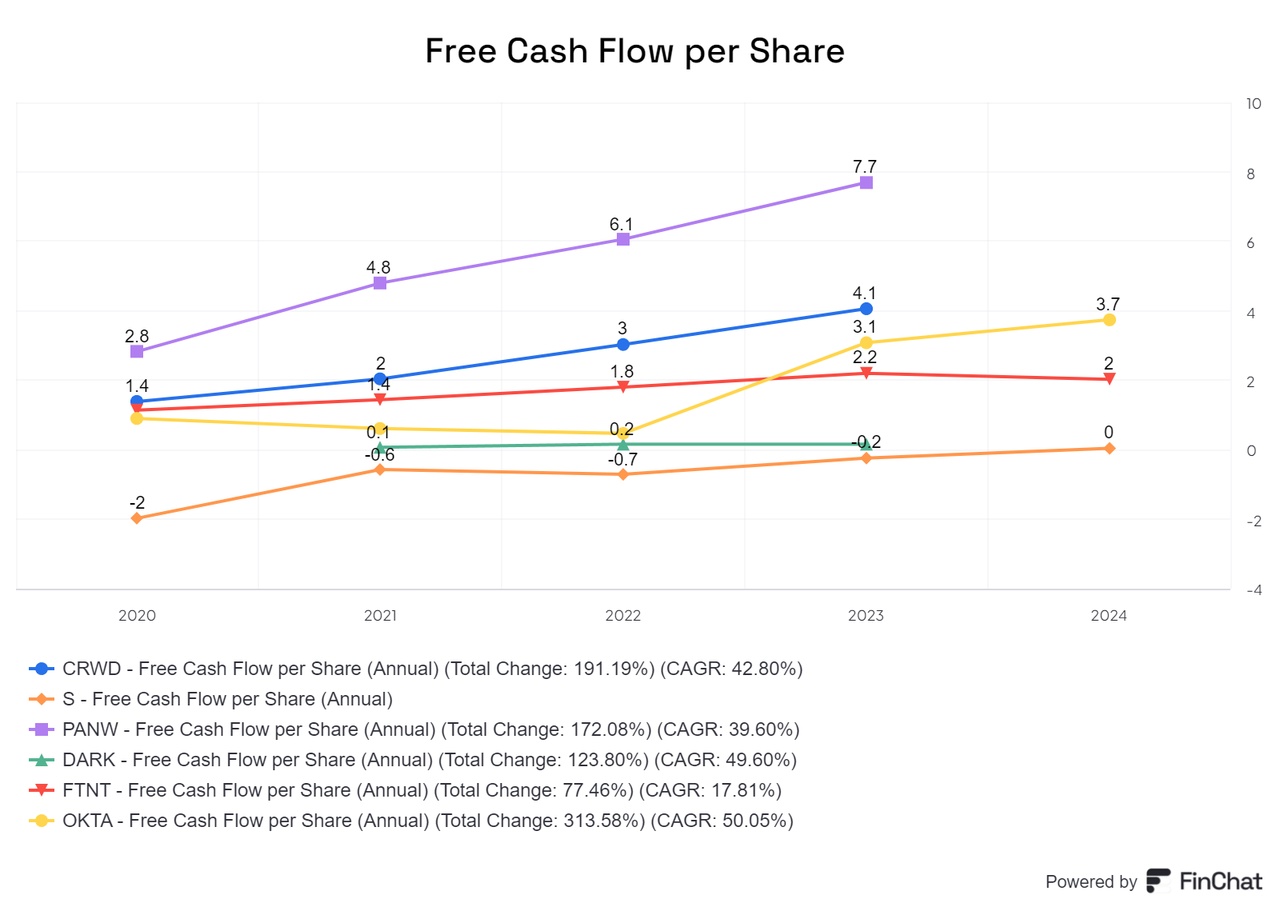

$OKTA (+0,28 %) Okta (OKTA), $CYBR (+1,45 %) CyberArk (CYBR), $CRWD (+0,02 %) CrowdStrike (CRWD)

– Identity-, Endpoint- und Cloud-Security

Meine Top Empfehlung $CRWD (+0,02 %) – Netzwerkeffekt durch Falcon & Threat Graph

Hidden Champions:

$VRNS (-2,05 %) Varonis (VRNS) – Datensicherheit

SailPoint (privat, ehem. NYSE) – Identity Governance

$FROG (-0 %) JFrog (FROG) – DevSecOps & Supply-Chain-Security

$CYBE (+1,9 %) CyberCatch Holdings, Inc. (CYBE) – Bietet KI-basierte Cybersecurity-SaaS

$GEN (+2,62 %) Gen Digital (GEN) – einer der größten Consumer-Cybersecurity-Anbieter weltweit (Norton, Avast, LifeLock), stark in Identity Protection und Datenschutz für Privatkunden & kleinere Firmen

$RBRK (+1,1 %) Rubrik (RBRK) - Daten-Compliance und Sicherheit im Bereich Cloud Data Security

Meine Top Empfehlung $GEN (+2,62 %) – Consumer-Security-Gigant (Norton, Avast, LifeLock), starke Markenmacht

Schaufelhersteller:

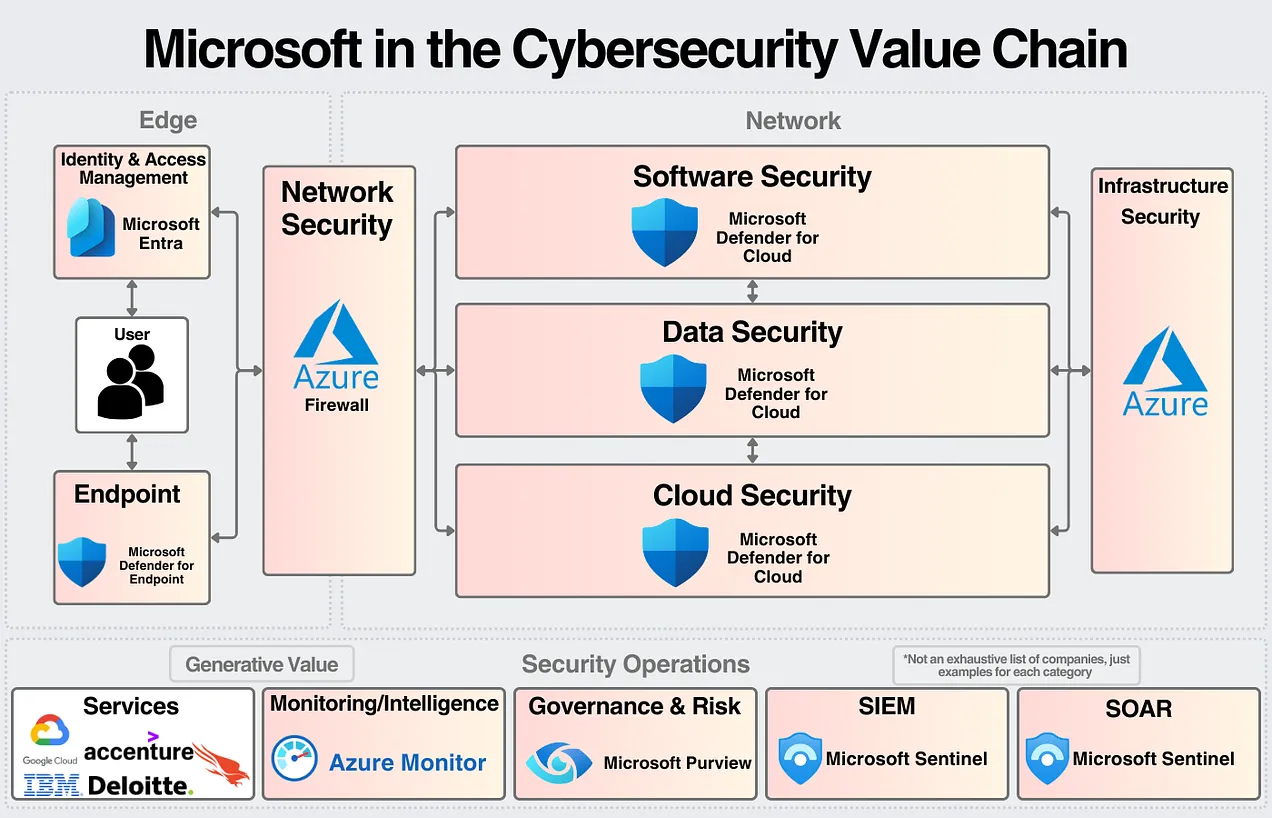

$MSFT (+0,32 %) (MSFT), $GOOG (-2 %) Alphabet (GOOGL), $AMZN (+2,75 %) Amazon (AMZN)

– Cloud-Security-Basis

$FFIV (+1,28 %) F5 Networks (FFIV) – API-Schutz für SaaS & Versicherungsplattformen

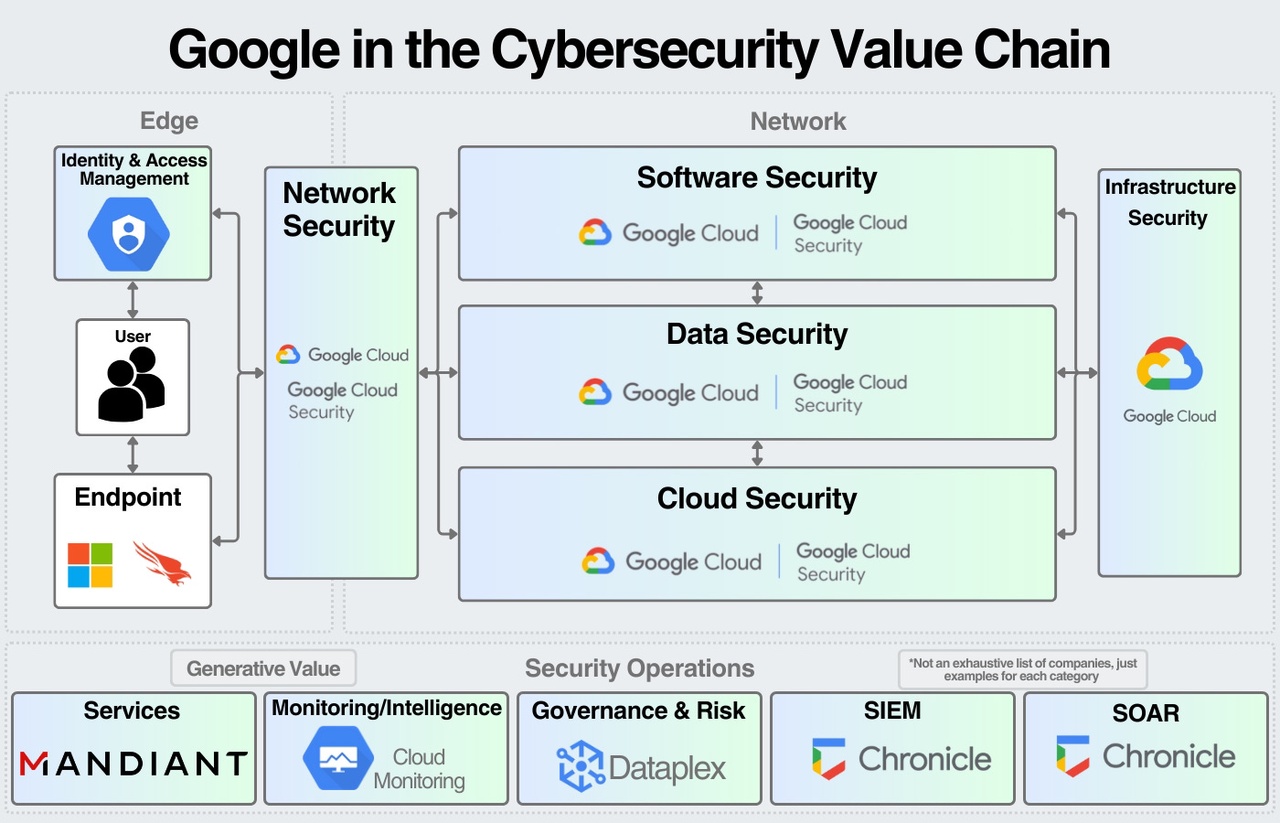

Meine Top Empfehlung $GOOG (-2 %) – globale Cloud-Security + Mandiant, starker Burggraben durch Infrastruktur & Threat Intel

🔑 Takeaway Software & Versicherungen

Daten- und Identity-Schutz stehen im Zentrum. Große Player wie Okta und CyberArk sichern Zugriffe, während Hidden Champions wie Varonis oder JFrog Speziallösungen liefern. Cloudanbieter wie Microsoft oder Amazon sind zugleich Plattformbetreiber und Security-Lieferanten.

Industrie, Versorgung & Rohstoffe

Große Player:

$FTNT (-0,12 %) Fortinet (FTNT), $CSCO (+0,12 %) Cisco (CSCO), $PANW (+0,18 %) Palo Alto Networks (PANW)

– Netzwerkschutz für kritische Infrastrukturen

Meine Top Empfehlung $FTNT (-0,12 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

$RDWR (+2,71 %) Radware (RDWR) – DDoS-Schutz

$NCC (+0,6 %) NCC Group (NCC.L) – OT-Security & Penetration Tests

$SECT B (+1,98 %) Sectra (SECT-B.ST) – sichere Infrastruktur im OT/Healthcare-Schnittfeld

$CLAV (+0,74 %) Holding AB CLAV) - OT/ICS und Infrastruktur-Security

$ADVE Advenica (ADVE) - Spezialisierte Security, relevant für Behörden und nationale Infrastruktur

Meine Top Empfehlung $ADVE – spezialisierte Crypto/OT-Security für Behörden

Schaufelhersteller:

$AVGO (-1,77 %) Broadcom (AVGO) – Security-Chips

Juniper Networks (JNPR) – Netzwerk-Backbones

$ANET (+0,42 %) Arista Networks (ANET) – High-End Switches

Meine Top Empfehlung $AVGO (-1,77 %) – Chip-Gigant + Symantec Enterprise Security

🔑 Takeaway Industrie, Versorgung & Rohstoffe

OT/ICS-Systeme in Produktion, Energie und Rohstoffen sind attraktive Ziele. Fortinet und Palo Alto dominieren, doch Hidden Champions wie Radware oder NCC Group bringen spezielles Know-how für Angriffe auf industrielle Steuerungen.

Banken, Fintech & Holdings

Große Player:

$CRWD (+0,02 %) CrowdStrike (CRWD), $PANW (+0,18 %) Palo Alto Networks (PANW), $ZS (+1,74 %) Zscaler (ZS)

– Kernschutz für Banken & digitale Plattformen

Meine Top Empfehlung $ZS (+1,74 %) – globale Zero Trust Exchange, kaum kopierbar

Hidden Champions:

$NCNO (+5,16 %) nCino (NCNO) – Cloud-Banking-Security

$NCC (+0,6 %) NCC Group (NCC.L) – Audits & Compliance

$CYBE (+1,9 %) CyberCatch Holdings, Inc. (CYBE) – Bietet KI-basierte Cybersecurity-SaaS

$GEN (+2,62 %) Gen Digital (GEN) - durch Fraud-Prevention und Identity-Themen

Meine Top Empfehlung $GEN (+2,62 %) – Consumer-Security-Gigant (Norton, Avast, LifeLock), starke Markenmacht

Schaufelhersteller:

$FFIV (+1,28 %) F5 Networks (FFIV) – API-Security für Zahlungen

$AKAM (+3,43 %) Akamai Tech. (AKAM) – Web- & Payment-Security

$ESTC (+3,55 %) Elastic (ESTC) – Fraud-Analytics

Meine Top Empfehlung $FFIV (+1,28 %) – führend bei Application & API-Security

🔑 Takeaway Banken, Fintech & Holdings

Hoher Regulierungsdruck macht Cybersecurity zum Pflichtfeld. Neben etablierten Anbietern setzen Banken auf Hidden Champions wie nCino oder Darktrace für Cloud-Banking und Anomalieerkennung. Schaufelhersteller wie F5 oder Akamai sichern Zahlungs-APIs und Bankportale.

Krypto & Blockchain

Große Player:

$PANW (+0,18 %) Palo Alto Networks (PANW), $FTNT (-0,12 %) Fortinet (FTNT), $CRWD (+0,02 %) CrowdStrike (CRWD)

– Kernschutz für Exchanges, Wallets und Blockchain-Infrastruktur

Meine Top Empfehlung $FTNT (-0,12 %) – ASIC-Hardware + Software, Kostenvorteil

Hidden Champions:

$BBAI (-5,27 %) BigBear.ai (BBAI) – Blockchain-Fraud-Detection

$RIOT (-6,27 %) Riot Platforms (RIOT) – Mining mit Security-Fokus

$CHKP (+2,15 %) Check Point - die neue Blockchain-Firewall-Initiative (Web3)

Meine Top Empfehlung $CHKP (+2,15 %) – starke Marke & Bestandskunden, aber Innovationskraft begrenzt

Schaufelhersteller:

$NVDA (+0,03 %) Nvidia (NVDA), AMD (AMD) – Chips & Mining-Hardware

$NET (+0,36 %) Cloudflare (NET), $AKAM (+3,43 %) Akamai Tech. (AKAM)

– Netzwerkschutz für Wallets & Börsen

Meine Top Empfehlung $NVDA (+0,03 %) – GPUs, Quasi-Monopol im High-End-Compute

🔑 Takeaway Krypto & Blockchain

Krypto-Ökosysteme sind stark von Angriffen auf Börsen, Wallets und Smart Contracts betroffen. Während klassische Security-Player Schutz liefern, entstehen Nischenanbieter wie BigBear.ai oder Riskified, die gezielt auf Fraud- und Blockchain-Risiken spezialisiert sind.

Quelle: Eigene Analyse, Bildmaterial: schwarz-digits