Der sogenannte Lippenstifteffekt beschreibt das Phänomen, dass Konsumenten in Rezessionen nicht komplett auf Luxus verzichten, sondern kleinere Luxusartikel kaufen, wenn Großanschaffungen wegfallen.

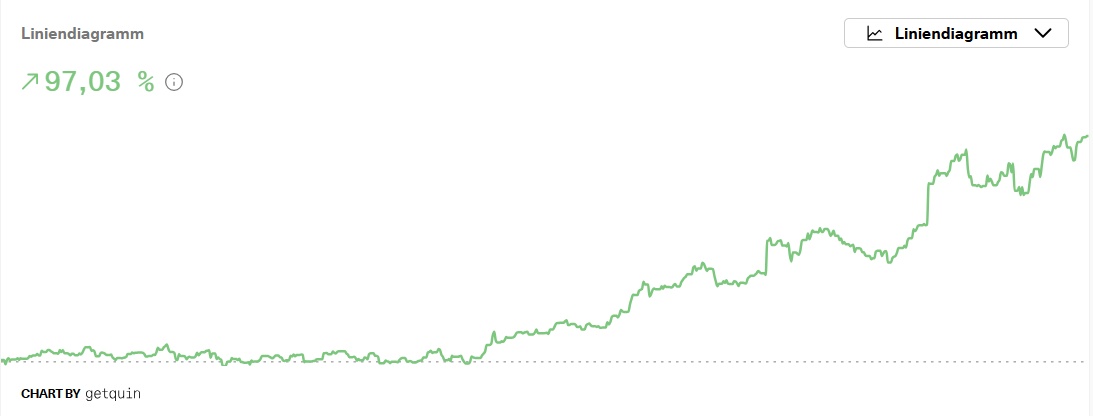

(Das unten gezeigte Diagramm vergleicht die Wertentwicklung von ULTA Beauty und dem S&P 500 seit dem 13. März 2020, dem Beginn der landesweiten COVID-19-Lockdowns.)

(https://de.tradingview.com/chart/Wl3dkBka)

Der Begriff wurde bereits 1998 von Juliet Schor geprägt.

“They are looking for affordable luxury, the thrill of buying in an expensive department store, indulging in a fantasy of beauty and sexiness, buying ‘hope in a bottle.’ Cosmetics are an escape from an otherwise drab everyday existence”.

Er gewann Berühmtheit, als Estée-Lauder-Chef Leonard Lauder nach den Anschlägen von 2001 feststellte, sein Unternehmen verkaufe ungewöhnlich viele Lippenstifte.

Lauder hielt Lippenstift kurzerhand für einen Kontraindikator zur Wirtschaftslage.

Heute wird der Effekt breit auf Konsumgüter jenseits der Kosmetik ausgeweitet:

Kleine Güter statt teurer Prestigeobjekte gewinnen in Krisen an Beliebtheit.

1.

Was ist der Lipstick Effect?

Im Kern besagt der Lipstick Effect:

Wenn das Budget schrumpft, sparen Verbraucher an teuren Anschaffungen – gönnen sich aber eine kleine Sünde.

„Consumers will still tend to buy small luxury items even during an economic downturn“.

Oder:

Wer sich kein Auto leisten kann, kauft vielleicht den neuen Luxus-Lippenstift statt gar nichts.

(https://fastercapital.com/startup-topic/People-Will-Actually-Buy.html)

Nach 9/11 schoss die Nachfrage nach Lippenstift um rund 11 % nach oben.

Später, in der Finanzkrise 2008, berichtete $EL (-1,17 %) erneut von steigenden Kosmetikeinnahmen, während andere Branchen litten.

Der Lipstick Effect ist keine konstante, Extremsituationen wie Tiefschneisen oder pandemiebedingte Laden‑Schließungen können ihn abschwächen.

Doch in normalen Abschwüngen funktioniert er laut Studien recht zuverlässig als Konsumindikator.

2.

Psychologische Treiber

(https://www.falstaff.com/de/news/im-rausch-der-hormone)

Warum greifen Menschen in unsicheren Zeiten lieber zur Schokolade als zu teuren Theaterkarten?

Hinter dem Lippenstifteffekt steht vor allem Psychologie.

Selbst wenn das Geld knapp ist, will man sich etwas Gutes gönnen – ein süßer Trost oder eben ein neues Makeup.

Der Konsum von Lippenstift oder Eiscreme kann die Stimmung heben und gibt das Gefühl, „etwas Positives“ zu unternehmen.

In einer Rezession zeigen Frauen ein gesteigertes Interesse an Schönheits- und Attraktivitätsprodukten, insbesondere dann, wenn sie eine hohe Motivation verspüren, ihre Attraktivität zu steigern oder einen Partner zu gewinnen.

Dies unterstützt die Hypothese des Lipstick-Effekts:

Selbst in Krisenzeiten verzichten Menschen nicht auf kleine Luxusartikel – besonders solche, die das Selbstwertgefühl oder die Attraktivität steigern.

Die Studie erklärt dies evolutionärpsychologisch:

- In unsicheren Zeiten sinkt die wahrgenommene finanzielle Sicherheit.

- Menschen (insbesondere Frauen in dieser Untersuchung) investieren daher mehr in ihr Erscheinungsbild, um Attraktivitätssignale zu senden, die potenziell Zugang zu stabilen sozialen und ökonomischen Ressourcen symbolisieren.

3.

Wirtschaftliche Auswirkungen: Krisengewinner-Branchen

In vielen Abschwüngen haben bestimmte Branchen überproportional profitiert. Klassischerweise blühen Kosmetikanbieter auf – Lippenstift, Mascara & Co. werden als „erschwinglicher Luxus“ angesehen.

So meldete etwa $OR (-0,91 %) für das Krisenjahr 2008 trotz globaler Kontraktion Umsatz- und Gewinnsteigerungen.

Dieser Effekt erklärt, warum Kosmetikaktien oft als stabil gelten. Ebenfalls oft robust sind Tabak- und Alkoholkonzerne:

Gewohnheitsgüter wie Zigaretten oder Bier gelten als „suchtartiges“ Gut – selbst in schlechten Zeiten bleibt die Nachfrage relativ stabil. (Historisch dienten Zigaretten sogar als Kriegs-Tauschmittel.)

Fast-Food-Ketten wie McDonald’s schneiden gut ab, weil Menschen günstiges Essen wollen, wenn alles teurer ist.

Glücksspielanbieter können ebenfalls boomen, wenn Träume wichtiger werden als nüchterne Kalkulation.

Streamingdienste/Online-Unterhaltung sind typisch: Während physische Kontakte sinken, steigt das Bedürfnis nach Internet-Entertainment (Netflix z. B. wuchs stark während Corona). Investopedia nennt konkret „fast-casual Restaurants und Multiplex-Kinos“ als Krisengewinner.

- Kosmetik

($OR (-0,91 %)

, $EL (-1,17 %))

Auch 2008 steigende Umsätze trotz Krise. Der globale Kosmetikmarkt lag 2022 bei ca. 504 Mrd. USD (Wachstum +15 % gegenüber 2021) – ein Zeichen der anhaltenden Bedeutung von Schönheitspflege.

- Tabak/Alkohol

($BATS (+1,74 %), $PM (+3,02 %), $MO (+0,93 %), $DGE (+0,71 %))

Gewohnheitstrinker und Raucher kürzen selten weiter, konsumieren eher dasselbe oder weichen auf günstigere Marken aus. Tabak war z.B. im Krieg teures Tauschmittel.

- Fast Food & Unterhaltung

($MCD (+1,11 %), $NFLX (-5,23 %), $AMC (-4,44 %)

)

Erschwingliche Genüsse und Ablenkungen sind begehrt. Berichte aus der Corona-Krise dokumentieren z.B., dass Amazon während des Lockdowns im Beauty- und Pflegebereich einen +70 % E‑Commerce-Umsatzsprung gegenüber Vorkrisen verzeichnete – ein Hinweis, dass Verbraucher online fleißig kleine Luxusartikel orderten.

4.

Historische Krisen-Beispiele

Konkrete Historie macht den Effekt greifbar: Bereits nach 9/11 2001 berichtete $EL (-1,17 %) von ungewöhnlich hohen Lippenstiftverkäufen – Leonard Lauder sprach gar von einem „Gegenindikator“ zur Rezession.

2008/09 setzte sich das Bild fort:$OR (-0,91 %) und andere Kosmetikkonzerne behaupteten sich besser als der Gesamtmarkt (sie konnten ihren Umsatz ausbauen), während Luxusgüter schrumpften.

Corona-Pandemie (2020) brachte erneut Beispiele: Im ersten Halbjahr brach zwar die Wirtschaft ein, doch der Online-Handel mit Beauty-Produkten boomte,

Amazon verzeichnete im Frühjahr 2020 einen +70 % Anstieg bei Beauty-/Pflegeprodukten im E‑Commerce gegenüber dem Vorkrisenzeitraum und Sephora ($MC (+0,64 %)) meldete +30 % Online-Umsatzsteigerung gegenüber 2019.

Selbst 2022/23 zeigte sich der Effekt: Laut Marktforschern kaufte in Großbritannien etwa ein Drittel der Make-up-Kunden Produkte als „Belohnung“, die Ausgaben für Lippenstift stiegen dort 2023 um rund 12,3 % (trotz angespannten Lebenshaltungskosten).

In China fehlte der Lippenstifteffekt 2022 auffällig, wie eine Studie des China-Instituts verdeutlichte. (https://cidw.de)

"Trotz Bemühungen der Regierung, mit Subventionen und Rabattaktionen den Kinobesuch zu fördern, bleiben die Konsument:innen insbesondere in den Tier-1-Städten zurückhaltend. Der "Lippenstifteffekt", wonach kleine Ausgaben in Krisenzeiten zunehmen, blieb in China aus. Im Dezember startete die China Film Administration ein Subventionsprogramm."

5.

Aktienmärkte in Krisenzeiten

Wie reagierten Anleger auf den Lippenstifteffekt? Einige Konsumaktien gelten als defensive Wertpapiere. So zeigte $OR (-0,91 %) 2008 weiterhin Gewinn – ein Musterbeispiel für Stabilität. Estée Lauder erlebte 2001 einen kleinen Kurssprung, weil Investoren auf die starke Nachfrage nach Schönheitsprodukten setzten.

Auch Tabakwerte ($BATS (+1,74 %) , $MO (+0,93 %), $PM (+3,02 %)) und Lebensmittelkonzerne ($NESN (-0,91 %) ) galten als Rückzugswerte:

Ihre Cashflows leiden vergleichsweise wenig, da die Grundnachfrage anhält.

McDonald’s ($MCD (+1,11 %)) konnte seine 2008er-Kurseinbrüche bis 2010 weitgehend kompensieren, und nach dem Corona-Einbruch von 2020 erholte sich der Kurs ebenfalls schnell.

Einen Kontrapunkt setzt Netflix ($NFLX (-5,23 %)): Mit der Lockdown-Dividende verdoppelte sich sein Preis kurzzeitig, dann normalisierte sich die Lage.

6.

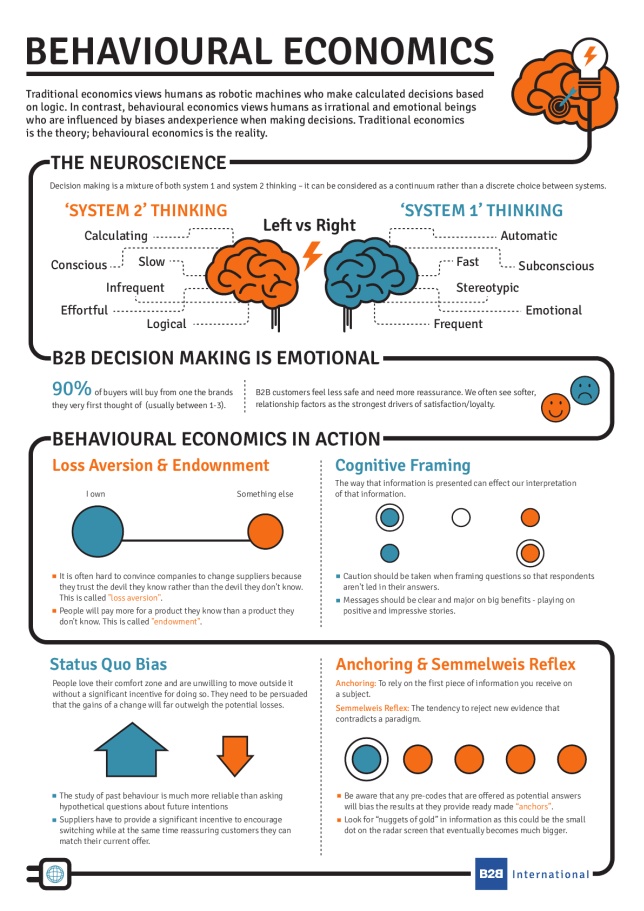

Verhaltensökonomische Einordnung

Der Lippenstifteffekt passt gut ins Bild der Verlustaversion und Prospect Theory: Anleger und Konsumenten vermeiden große Verluste (bsp. Cash-Bindung im Auto) und schätzen kleine Gewinne relativ hoch ein.

(https://hub.hslu.ch/business-psychology/prospect-theory)

In diesem Sinne minimiert ein günstiger Luxusartikel das Gefühl, „verzichtet zu haben“.

Zusätzlich wirken soziale Einflüsse: Wenn man sieht, dass Freunde sich trotz Krise etwas gönnen, rechtfertigt man das für sich selbst eher.

Behavioral Economics erklärt somit, warum der Mensch in der Krise eben doch das unbezahlte Verlangen nach dem kleinen Glück stillt – oft reflexhaft, emotional und kontextabhängig.

(https://www.b2binternational.com/publications/what-is-behavioural-economics)

In beiden Weltkriegen gehörten Zigaretten mehr zum Überleben als Schokolade – als Beruhigungsmittel am Schützengraben und handfeste Tauschware.

Hitler etwa ließ im Zweiten Weltkrieg das Rauchen vielerorts verbieten, doch an der Front gabs weiter Tabak. Schokolade wurde 1939 knapp: US-Soldaten bekamen in ihren Rationen Süßes serviert, offiziell um die Moral zu stärken. Andere Güter wie Kaffee, Eiscreme oder Videospiele haben ähnliche Geschichten – z.B. in den USA boomte das Schokoladengeschäft nach den Weltkriegen kurzzeitig als nostalgischer Wohlfühlladen.

Was als kleine Tröstung im Krieg gut war, gilt im Frieden als Luxus.

Quellen:

https://www.sueddeutsche.de/panorama/lippenstift-mode-geschichte-1.5360041

https://fastercapital.com/startup-topic/People-Will-Actually-Buy.html

https://fastercapital.com/content/The-Lipstick-Effect-and-its-impact-on-consumer-behavior.html

https://pmc.ncbi.nlm.nih.gov/articles/PMC9636953/#:~:text=consumers%20to%20spend%20more%20on,1