Hallo liebe Getquin Community,

nachdem $ORCL (+0,99 %) Oracle nach den letzten Quartalszahlen mächtig für Furore gesorgt hat und der Markt extrem positiv mit einem Kursplus von 40 Prozent reagierte, so stark dass CEO Larry Ellison über Nacht kurzzeitig zum reichsten Menschen der Welt wurde, wollte ich den Zauber lüften und genau recherchieren, welche Sparte dieses Beben ausgelöst hat.

Die Antwort lautet Cloud Infrastructure, kurz OCI. In diesem Bereich explodierte die Nachfrage nach Rechenzentren für Künstliche Intelligenz, was Oracle langfristige Aufträge im Wert von 455 Milliarden US Dollar eingebracht hat. Doch nicht nur Oracle profitiert, sondern auch andere Hyperscaler, regionale Herausforderer und vor allem die sogenannten Schaufelhersteller, die die Basisinfrastruktur bereitstellen.

Ich habe mir die Mühe gemacht und bin auf die Suche nach potenziellen Konkurrenten und aufstrebenden Herausforderern gegangen, damit ihr einen vollständigen Überblick über diesen Sektor habt. Unterteilt habe ich das Ganze in folgende Segmente: 🌍 Große Player (Hyperscaler), 💡 Hidden Champions (Auswahl nach Regionen), ⚒️ Schaufelhersteller (Infrastruktur-Lieferanten) und wie immer gibt es von mir meinen Favoriten.

Wenn ich dabei wichtige Aspekte übersehen habe oder eine Einordnung nicht ganz präzise war, freue ich mich auf eure Hinweise und spannende Ergänzungen. Gemeinsam können wir dieses Thema noch besser verstehen und voneinander lernen.

Lasst gerne ein 👍 da. Ich wünsche euch viel Erfolg bei euren Investments 🚀

🌍 Big Player (Hyperscaler)

Amazon Web Services – $AMZN (+0,31 %) (USA, Nasdaq) → Weltmarktführer mit >30 % Marktanteil, riesige Data Center & eigene AI-Chips (Trainium, Inferentia)

Microsoft Azure – $MSFT (+1,55 %) (USA, Nasdaq) → zweitgrößter Anbieter, starker KI-Fokus durch OpenAI-Partnerschaft

Google Cloud – $GOOGL (-1,47 %) (USA, Nasdaq) → drittgrößter Anbieter, spezialisiert auf AI-Workloads & Big Data

Oracle Cloud Infrastructure (OCI) – $ORCL (+0,99 %) (USA, NYSE) → Nummer 4 weltweit, aktuell schnellstes Wachstum (+70–80 %), RPO 455 Mrd USD

Alibaba Cloud – $BABA (-2,14 %) , $9988 (-2,12 %) (China, NYSE/HKEX) → Marktführer in Asien, komplette Cloud-Suite von IaaS bis AI

Favorit: Oracle – $ORCL (+0,99 %)

Oracle überzeugt durch seine Cloud Infrastructure OCI, die zuletzt Aufträge von 455 Milliarden US Dollar einsammeln konnte. Der Burggraben liegt in der engen Verzahnung von Datenbankgeschäft und Cloud-Services sowie den MultiCloud-Partnerschaften mit Microsoft und Google. Die Compounder-Eigenschaft entsteht durch langfristige Verträge und Skaleneffekte im Rechenzentrumsaufbau.

Alternative Favorit: Alibaba Cloud – $BABA (-2,14 %) , $9988 (-2,12 %)

Alibaba ist die Nummer eins in Asien und die Nummer vier weltweit. Der Burggraben liegt in der engen Verzahnung mit dem E-Commerce- und Fintech-Ökosystem von Alibaba. Die Compounder-Eigenschaft ergibt sich aus dem enormen Wachstum in Schwellenländern und der zunehmenden Nachfrage nach Cloud-Diensten in China. Während die Aktie deutlich günstiger bewertet ist als Oracle, bestehen geopolitische und regulatorische Risiken.

💡 Hidden Champions (Auswahl nach Regionen)

🇪🇺 Europa

OVHcloud – $OVH (-1,96 %) PA (Frankreich) → größter europäischer Cloud-Anbieter, DSGVO- und Gaia-X-fokusiert

Scaleway – privat (Frankreich, Teil der Iliad Group) → Entwickler- und AI-Cloud-Plattform

T-Systems – Teil von $DTE (-0,81 %) DE (Deutsche Telekom, Deutschland) → Hybrid- & Sovereign Cloud für Public Sector

IONOS – $IOS (-1,76 %) DE (Deutschland, Xetra)

Größter europäischer Webhosting- und KMU-Cloud-Anbieter. Burggraben: starke Marke und hohe Kundenbindung im Mittelstand.

Aruba Cloud – privat (Italien) → regional stark bei KMU & Hosting

Outscale – privat (Frankreich, Tochter von Dassault $DSY.PA) → Industrie-Cloud & Simulation

Favorit: OVHcloud – $OVH (-1,96 %)

Burggraben: starke Position als DSGVO-konforme Sovereign Cloud mit Gaia-X. Compounder: steigendes Vertrauen von Behörden und Unternehmen sorgt für wachsende wiederkehrende Umsätze.

🇨🇳 China

Baidu AI Cloud – Teil von $BIDU (-2,25 %) , $9888 (-1,42 %) (Nasdaq, China/USA) → KI-Workloads, autonomes Fahren, Sprachmodelle

JD Cloud – Teil von $JD (-0,43 %) , $9618 (-0,22 %) (Nasdaq, China/USA) → Cloud für E-Commerce & Retail

Kingsoft Cloud – $KC (-1,73 %) , $3896 (-0,65 %) (Nasdaq, China/USA) → Gaming-, Streaming- und App-Cloud

China Telecom Cloud – Teil von $728 HK (HKEX) → Infrastruktur-Cloud, staatlich unterstützt

China Mobile Cloud – Teil von $941 HK (HKEX) → 5G-Edge-Cloud mit Telekom-Backbone

Favorit: Kingsoft Cloud – $KC (-1,73 %) , $3896 (-0,65 %)

Burggraben: Spezialisierung auf Gaming, Streaming und mobile Anwendungen mit tiefen Integrationen in Ökosysteme. Compounder: profitiert von Chinas wachsendem Onlinekonsum und starker Einbettung in Tencent-Umfeld.

🇯🇵 Japan

NTT Communications – Teil von $9432 (-0,49 %) T (Tokio) → Enterprise-Cloud mit globalem Netzwerk

NEC Cloud – $6701 (-0,09 %) T (Tokio) → Behörden- & Sicherheitslösungen

Fujitsu Cloud K5 – $6702 (-0,68 %) T (Tokio) → Hybrid-Cloud für Großunternehmen

Rakuten Symphony Cloud – Teil von $4755 (+1,5 %) T (Tokio) → 5G- & Telekom-Cloud

IIJ Cloud – $3774 (+0,97 %) T (Tokio) → Cloud-Pionier für Unternehmens-IT

Favorit: NTT – $9432 (-0,49 %)

Burggraben: globales Telekom-Backbone und riesige Enterprise-Kundenbasis. Compounder: Ausbau von Rechenzentren in Asien und Europa mit stabilen wiederkehrenden Einnahmen.

🇮🇳 Indien

Reliance Jio Cloud – Teil von $RELIANCE NS (NSE Indien) → Telekom-Cloud, Partnerschaft mit Azure

Tata Communications IZO – $TATACOMM NS (NSE Indien) → Hybrid-Cloud & globaler Backbone

Infosys Cobalt – $INFY (NYSE/NSE Indien) → Cloud-Migrationsplattform & Beratung

HCLTech Cloud – $HCLTECH NS (NSE Indien) → AI-gestützte Hybrid-Cloud

Wipro Cloud Studio – $WIPRO NS (NSE Indien) → MultiCloud-Dienstleister

Favorit: Tata Communications – $TATACOMM

Burggraben: globales Glasfasernetz und tiefe Vernetzung in Hybrid-Cloud. Compounder: wachsende internationale Expansion und steigende Nachfrage nach MultiCloud-Lösungen.

🌏 Asien / Ozeanien

Naver Cloud – Teil von $035420 KQ (Korea KOSDAQ) → AI- & Gaming-Cloud

Samsung SDS Cloud – $018260 , $SMSN (-1,96 %) KQ (Korea KOSDAQ) → Enterprise- & IoT-Cloud

KT Cloud – Teil von $030200 KQ (Korea KOSDAQ) → Telekom- & Edge-Cloud mit 5G

Telstra Cloud – $TLS (+1,05 %) AX (Australien) → Telekom-Cloud, Asien-Pazifik Fokus

Macquarie Telecom Cloud – $MAQ AX (Australien) → Public Sector & Compliance

Favorit: Naver Cloud – $035420

Burggraben: starke Integration von KI und Gaming in Korea. Compounder: schnelle Skalierung durch wachsenden Bedarf an AI- und ML-Anwendungen.

🌍 Lateinamerika

UOL Diveo (Compasso UOL) – privat (Brasilien) → Cloud + Managed Services

Tivit Cloud – privat (Brasilien) → MultiCloud für Industrie & Banken

Locaweb Cloud – $LWSA3 SA (Brasilien) → KMU-Hosting & Cloud

Claro Cloud – Teil von $AMX (+1,03 %) (Mexiko, NYSE/HKEX) → Telekom-Cloud in Lateinamerika

DesireCloud – privat (Chile/Peru) → lokaler Anbieter für Unternehmen

Favorit: Locaweb – $LWSA3

Burggraben: Marktführer für KMU-Cloud und Hosting in Brasilien. Compounder: enorme Skalierbarkeit durch die Digitalisierung von Klein- und Mittelbetrieben in ganz Lateinamerika.

🇨🇦 Kanada

OVHcloud Canada – Teil von $OVH (-1,96 %) PA (Frankreich) → Rechenzentren für Nordamerika

SherWeb – privat (Quebec) → Cloud- und MSP-Services für KMU

HostPapa – privat (Kanada) → KMU-Cloud-Lösungen

Canadian Web Hosting – privat (Kanada) → Cloud & Hosting mit Fokus auf Datenschutz

Beanfield Cloud – privat (Toronto) → Cloud kombiniert mit Glasfaser-Infrastruktur

Favorit: SherWeb – privat

Burggraben: enge Bindung an KMU über Managed Services. Compounder: stark wachsendes Cloud-Ökosystem für kleine Unternehmen in Nordamerika, hohe Kundenloyalität.

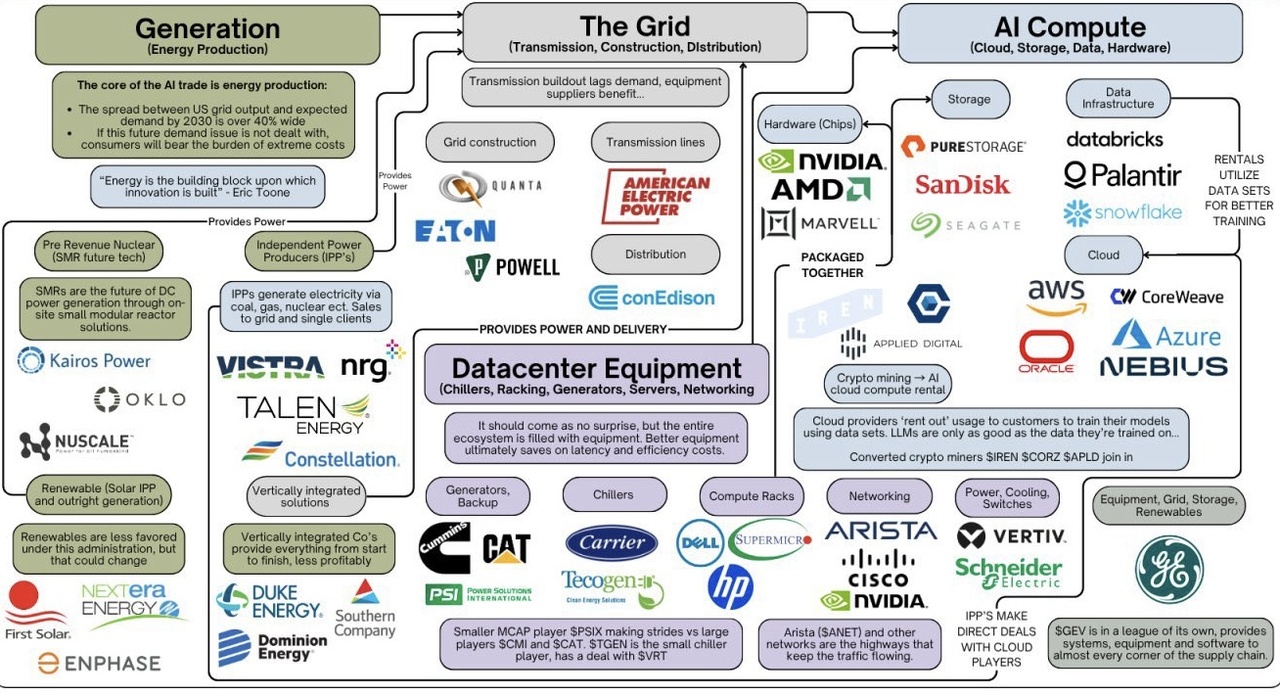

⚒️ Schaufelhersteller (Infrastruktur-Lieferanten)

🖥️ Halbleiter & Chips

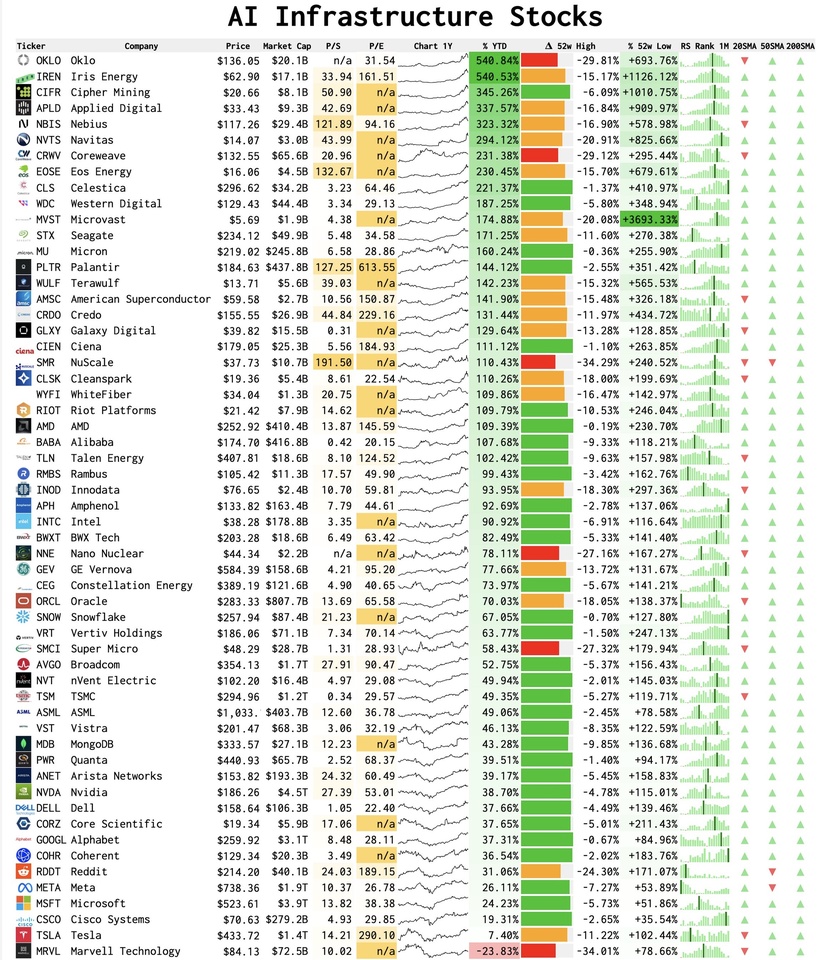

Nvidia – $NVDA (+1,18 %) (USA, Nasdaq) → GPUs für AI-Training & Cloud

AMD – $AMD (+1,06 %) (USA, Nasdaq) → CPUs/GPUs für Data Center

Intel – $INTC (+5,5 %) (USA, Nasdaq) → Server-CPUs & AI-Beschleuniger (Gaudi)

TSMC – $TSM (-0,29 %) (Taiwan, NYSE/TWSE) → größter Chipfertiger, produziert für NVIDIA/AMD

Samsung Electronics – $SMSN (-1,96 %) KQ (Korea) → Speicher, Foundry, GPUs/CPUs

Favorit: Nvidia – $NVDA (+1,18 %)

Burggraben: nahezu Monopol bei High-End-GPUs für KI. Compounder: Ökosystem und Netzwerkeffekte durch CUDA und Entwickler-Community.

📦 Rechenzentrums-Hardware & Server

Supermicro – $SMCI (+2,63 %) (USA, Nasdaq) → GPU-Cluster & AI-Server

Dell Technologies – $DELL (-0,14 %) (USA, NYSE) → Enterprise-Server & Storage

Hewlett Packard Enterprise – $HPE (-0,49 %) (USA, NYSE) → Hybrid-Cloud & Edge

Inspur – privat (China) → AI- & Cloud-Server

Lenovo – $LNVGY (-1,16 %) (China/ADR) → HPC- und AI-Server

Favorit: Supermicro – $SMCI (+2,63 %)

Burggraben: Spezialisierung auf GPU-Cluster und AI-Server. Compounder: profitiert von jedem Ausbau der Hyperscaler, extrem hohe Skalierbarkeit.

⚡ Speicher & Netzwerkchips

Micron – $MU (-0,02 %) (USA, Nasdaq) → DRAM & HBM-Speicher

SK Hynix – $HY9H (-7,76 %) KQ (Korea) → Speicherchips, HBM für NVIDIA

Broadcom – $AVGO (+1,01 %) (USA, Nasdaq) → Netzwerkchips & Switches

Marvell – $MRVL (-0,04 %) (USA, Nasdaq) → Netzwerk & 5G-Chips

ASE Technology – $ASX (+0,88 %) (Taiwan, NYSE) → Packaging für High-End-Chips

Favorit: Broadcom – $AVGO (+1,01 %)

Burggraben: tiefe Verankerung in Netzwerkinfrastruktur von Hyperscalern. Compounder: profitiert von steigender Nachfrage nach Switches und Custom Chips für Cloud.

🏭 Rechenzentren / Colocation

Equinix – $EQIX (-1,62 %) (USA, Nasdaq) → größter Colocation-Provider weltweit

Digital Realty – $DLR (-0,7 %) (USA, NYSE) → Data Center weltweit, stark in Europa/USA

China Telecom DC – Teil von $728 HK (HKEX) → Data Center-Infrastruktur in China

NTT Data Centers – Teil von $9432 (-0,49 %) T (Tokio) → Data Center in Asien/Europa

NEXTDC – $NXT (+0 %) AX (Australien) → wachsende Rechenzentren im APAC-Raum

Favorit: Equinix – $EQIX (-1,62 %)

Burggraben: globale Vernetzung und extrem hohe Wechselkosten für Kunden. Compounder: kontinuierliche Expansion und Cross-Selling-Potenzial durch Plattformstruktur.

🔋 Energie & Kühlung

Schneider Electric – $SU (-0,83 %) PA (Frankreich, Euronext) → Stromversorgung & Kühlung für Data Center

ABB – $ABBN (-0,29 %) (Schweiz, SIX/NYSE ADR) → Energie & Automatisierung

Siemens Energy – $ENR (+0,77 %) (Deutschland, Xetra) → Stromnetze & Data Center-Technik

Vertiv – $VRT (-1,47 %) (USA, NYSE) → Kühlung, Racks & USVs

Eaton – $ETN (-0,57 %) (Irland/USA, NYSE) → Power Management

Favorit: Schneider Electric – $SU (-0,83 %)

Burggraben: marktführende Energie- und Kühlsysteme für Data Center. Compounder: langfristiges Wachstum durch steigende Nachfrage nach effizienten Rechenzentren.

🌐 Netzwerk & Connectivity

Cisco – $CSCO (+0,11 %) (USA, Nasdaq) → Router & Netzwerkhardware

Arista Networks – $ANET (-0,66 %) (USA, NYSE) → High-Speed Switches für Hyperscaler

Juniper Networks – Übernahme durch $HPE (-0,49 %) Hewlett Packard HP (USA, NYSE) → Routing & Netzwerk-Security

Ciena – $CIEN (-1,27 %) (USA, NYSE) → Glasfaser & optische Netze

Nokia – $NOK (+17,89 %) (Finnland, NYSE/Helsinki) → 5G & Core Networks

Favorit: Arista Networks – $ANET (-0,66 %)

Burggraben: technologische Führerschaft bei High-Speed-Switches in Hyperscaler-Rechenzentren. Compounder: enorme Wachstumschancen durch exponentiellen Datenverkehr in AI-Workloads.

✨ Takeaway

Das Oracle-Beben zeigt: Cloud & KI sind die Wachstumstreiber der kommenden Jahre. Während die Hyperscaler im Rampenlicht stehen, wachsen im Hintergrund die Hidden Champions in ihren Nischen und die Schaufelhersteller verdienen an jedem Ausbau der Infrastruktur mit.

👉 Frage an euch: Setzt ihr in eurer Strategie lieber auf die Hyperscaler, die Hidden Champions oder direkt auf die Schaufelhersteller?

Ich freue mich auf eure Meinungen!

Quelle: eigene Analyse

Bild - Image credit: Getty Images