Hallo meine Lieben,

Juan hat auf seiner Asien Reise in Japan noch ein Unternehmen besucht, welches wir euch aber noch nicht vorgestellt hatten.

Dieses möchten wir zum heutigen Feiertag nachholen.

Hierfür sollte man sich in die Sonne setzen, etwas Zeit nehmen, und den Beitrag von Juan genießen.

Wer mag auch bei Kaffee und Kuchen.

Meine Lieben aber bitte nicht vergessen zu Liken und zu kommentieren.

Wir freuen uns!

Micronics Japan

MICRONICS JAPAN CO., LTD. ist ein in Japan ansässiges Unternehmen, das sich hauptsächlich mit der Entwicklung, Herstellung und dem Verkauf von Halbleitermessgeräten sowie Halbleiter- und Flüssigkristallanzeige- (LCD-) Prüfgeräten beschäftigt. Das Unternehmen ist in zwei Geschäftsbereichen tätig. Das Segment Probe Card entwickelt, fertigt und verkauft Halbleitermessinstrumente und bietet einen entsprechenden Wartungsservice an. Das Segment Testgeräte (TE) entwickelt, produziert und verkauft LCD-Testgeräte und Halbleiter-Testgeräte und bietet einen entsprechenden Wartungsservice an.

Mitarbeiterzahl: 1.785

Transkript der Konferenz zu den Ergebnissen für das 4. Quartal des Geschäftsjahres 2025

Umsatzverteilung nach Geschäftsbereichen:

2025 (JPY)

Probe Card Business 68,52 Mrd.

TE Business 1,65 Mrd.

Geografische Umsatzverteilung:

2025 (JPY)

South Korea 37,32 Mrd.

Taiwan 21,69 Mrd.

Other Asia 5,28 Mrd.

Japan 5,16 Mrd.

Europe and America 723 Mio.

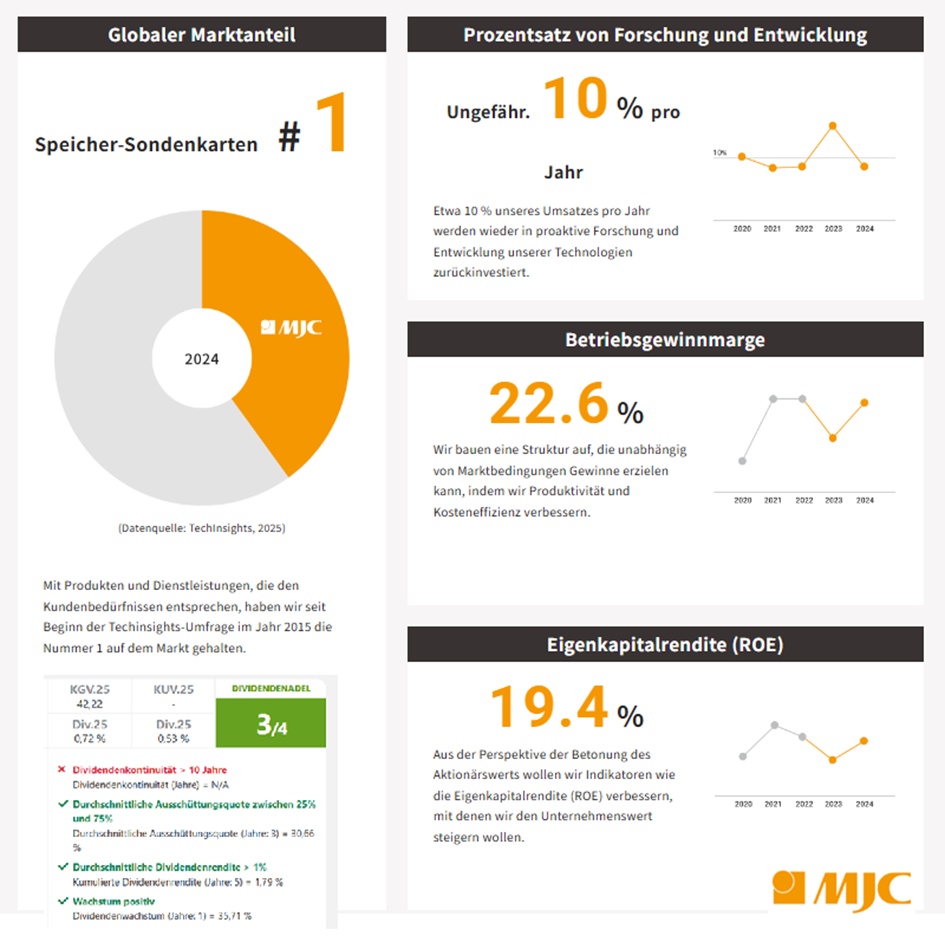

Anzahl der Standorte 7 Länder11 Standorte

Prozentsatz der Auslandsverkäufe Ungefähr. 90%

Juan‑Fazit zu den Finanzkennzahlen (Micronics Japan 2025–2028)

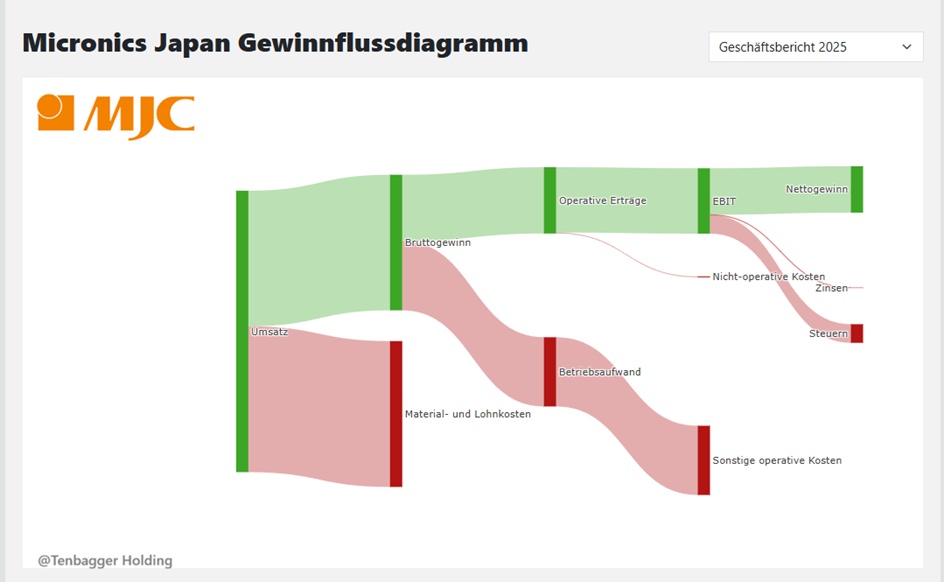

Micronics Japan liefert ein sauberes, kraftvolles Wachstumsprofil, das in dieser Form nur wenige Small/Mid‑Caps hinbekommen. Die Story ist klar: skalierendes High‑Margin‑Geschäft, stark steigende Profitabilität und eine Bilanz, die jedes Jahr netto‑cash‑reicher wird.

🔹 Wachstum & Profitabilität

- Umsatz wächst kontinuierlich zweistellig, 2028 sogar wieder mit +20 % – das ist für ein bereits profitables Unternehmen ein starkes Signal.

- EBIT steigt jedes Jahr schneller als der Umsatz → operative Hebel greifen perfekt.

- EBIT‑Marge klettert von 23,6 % → 30,4 % – ein Premium‑Niveau, das Pricing‑Power und Effizienz zeigt.

🔹 Nettoergebnis & Cashflow

- Gewinn wächst stabil zweistellig, 2028 mit +32,8 % besonders stark.

- FCF ist 2025 negativ, aber das liegt klar an Investitionsspitzen – ab 2026 normalisiert sich das Bild.

- FCF‑Marge bleibt noch dünn, aber das ist typisch für Firmen mit hoher CAPEX‑Zyklenabhängigkeit.

🔹 Bilanzqualität

- Nettoverschuldung ist negativ und wird jedes Jahr stärker negativ → Micronics baut Cash‑Reserven auf.

- Das ist ein massiver Vorteil in einem volatilen Marktumfeld.

- Verschuldungsgrad bleibt durchgehend nicht relevant / nicht belastend.

🔹 Renditen

- ROE steigt auf ~29 % – das ist Elite‑Niveau.

- Hohe Kapitalrenditen + steigende Margen = exzellente Kapitalallokation.

🔹 Juan’s Gesamturteil

Micronics Japan sieht aus wie ein Unternehmen, das in eine neue Profitabilitätsphase eintritt:

hohe Margen, steigende Gewinne, starke Bilanz, operative Skalierung.

Für mich ist das ein klassischer Qualitäts‑Compounder, der in den kommenden Jahren weiter überproportional wachsen kann – besonders, wenn die FCF‑Marge nachzieht.

Marktwert 502.384

Anzahl der Aktien (in Tausend) 38.764

Datum der Veröffentlichung 13,02,2026

Juan‑Fazit zu den Bewertungskennzahlen von Micronics Japan

(Datenquelle: dein aktiver MarketScreener‑Tab )

Micronics Japan zeigt 2026 ein Bewertungsprofil, das Qualität + Wachstum kombiniert, ohne in die extremen Bewertungszonen vieler Halbleiterwerte abzurutschen. Für Juan sieht das so aus:

🔹 KGV – moderat trotz starkem Kursanstieg

Mit einem KGV von 27,3× liegt Micronics deutlich unter vielen High‑End‑Peers (ASML 38×, Lam 44×, Lasertec 51×). Für ein Unternehmen, das zweistellig wächst und die Margen ausweitet, ist das absolut vertretbar.

→ Juan‑Take: „Nicht billig, aber klar unter dem Sektor‑Hype – solide bewertet.“

🔹 KBV – hoch, aber typisch für Qualitäts‑Tech

Das KBV von 6,24× wirkt auf den ersten Blick ambitioniert, aber: Micronics liefert ROE ~29 %, also eine Kapitalrendite, die ein höheres KBV rechtfertigt.

→ Juan‑Take: „Teurer Buchwert, aber durch hohe Renditen sauber gedeckt.“

🔹 PEG – starkes Signal

Der PEG von 0,5× ist ein echtes Highlight. Alles unter 1 gilt als unterbewertet relativ zum Wachstum.

→ Juan‑Take: „Das PEG ist der heimliche Star – Wachstum günstiger als der Kurs vermuten lässt.“

🔹 Dividende – klein, aber wachsend

Dividende je Aktie steigt von 95 → 136,7 JPY, Rendite 2026 bei 1,04 %. Kein Income‑Play, aber stetige Erhöhung und Ausschüttungsquote sinkt → mehr Spielraum.

→ Juan‑Take: „Dividende ist Bonus, nicht Investment‑Case.“

🔹 Gesamtbewertung

Micronics Japan ist kein Schnäppchen, aber deutlich günstiger als viele Halbleiter‑Highflyer, während Wachstum, Margen und Bilanzqualität überdurchschnittlich sind.

Juan’s Gesamturteil:

„Bewertung fair bis attraktiv – besonders wegen PEG und Wachstum. Ein Qualitätswert, der noch nicht voll eingepreist ist.“

Interpretation (kompakt & klar)

- Micronics Japan liegt beim KGV deutlich unter dem Sektor‑Durchschnitt → grün.

- Dividendenrendite ist mittelmäßig, aber stabil → gelb.

- ASE Technology ist der einzige echte „Doppel‑Grün“-Wert (günstig + hohe Dividende).

- Die meisten US‑Werte (Lam, Entegris, Onto) sind teuer und zahlen kaum Dividende → rot.

(KGV Nicht billig, aber unter Sektor‑Durchschnitt)

Juan‑Gesamtpunktzahl: 89 / 120 → 🟩 Tenbagger‑Zone

Juan’s Fazit:

Micronics Japan ist ein hochqualitativer Wachstums‑Compounder mit starker Bilanz, steigenden Margen und einem PEG, das fast schon nach „unterbewertet“ schreit. Der einzige echte Bremsfaktor ist der noch unruhige FCF, aber das ist typisch für CAPEX‑intensive Halbleiterausrüster.

Für Juan ist Micronics klar ein Tenbagger‑Kandidat auf 5–7 Jahre Sicht.

Performance

1 Woche +5,38 %

1 Monat +37,00 %

6 Monate +50,88 %

1 Jahr +274,32 %

3 Jahre +750,93 %

5 Jahre +435,16 %

7 Jahre +888,36 %

KURS: 71,00€ (01,05,2026 um 12:00 Uhr) @PikaPika0105

@Simpson