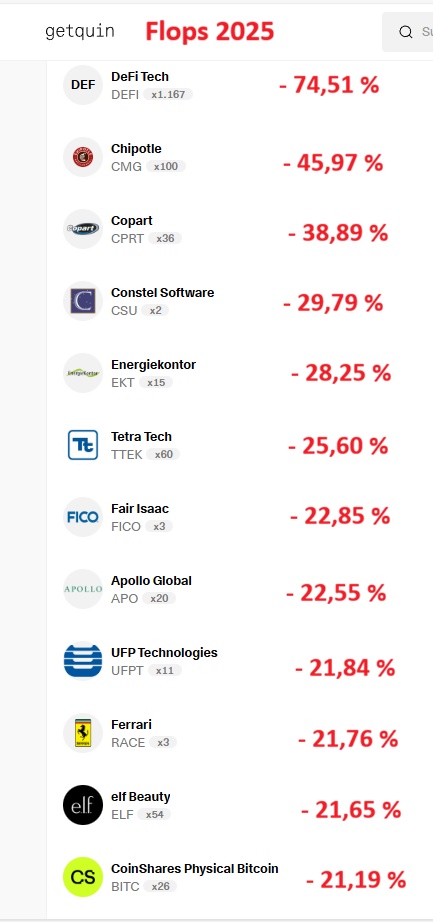

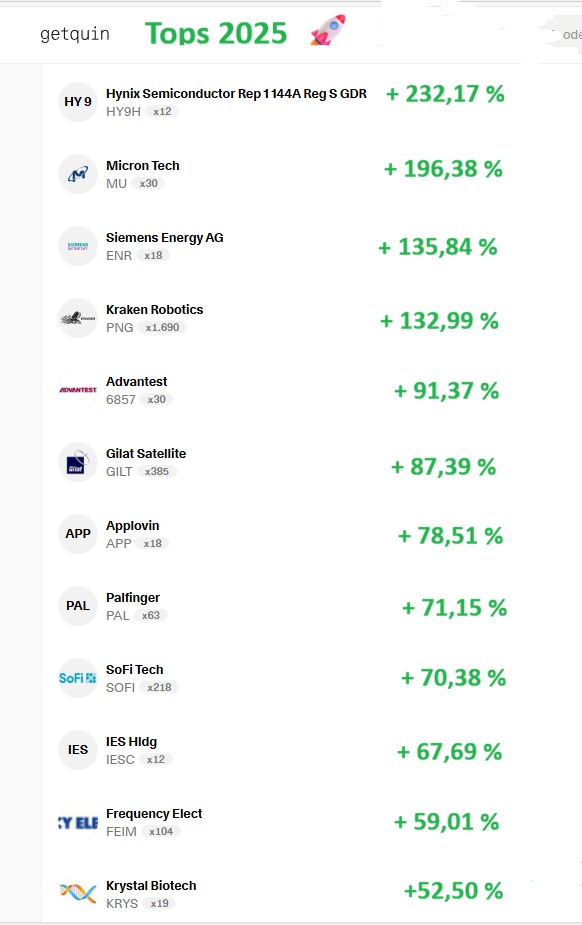

Bei $GILT (-3,88 %) überzeugen mich die Zahlen nicht. Rückläufige Margen und geringeres Wachstum für 2026. Da ist für mich Zeit die restlichen Gewinne zu sichern.

Gilat Satellite Networks Ltd (NASDAQ:GILT) veröffentlichte am 10. Februar 2026 seine Ergebnisse für das vierte Quartal 2025 und wies einen Umsatzanstieg von 75 % im Jahresvergleich aus, stieß jedoch auf erhebliche Skepsis am Markt. Trotz des starken Wachstums der obersten Zeile brach die Aktie im vorbörslichen Handel um 12,77 % ein und setzte ihren Rückgang bis zur Markteröffnung fort, wo sie 21,22 % unter dem vorherigen Schlusskurs notierte.

Die gemischten Ergebnisse des Anbieters für Satellitenkommunikation verdeutlichen die Herausforderungen, Wachstumsinvestitionen und Rentabilität in der sich schnell entwickelnden Satellitenbranche in Einklang zu bringen. Während sich Gilat weiterhin als führend in der "Multi-Orbit-Revolution" positioniert, scheinen die Anleger über den sinkenden Nettogewinn und den negativen operativen Cashflow besorgt zu sein.

Highlights der Quartalsergebnisse

Gilat meldete für das vierte Quartal 2025 einen Umsatz von 137,0 Millionen US-Dollar, was einem Anstieg von 75 % gegenüber dem Vorjahreszeitraum entspricht. Das bereinigte EBITDA stieg im Jahresvergleich um 50 % auf 18,2 Millionen US-Dollar, während das operative Ergebnis nach GAAP geringfügig um 1 % auf 13,0 Millionen US-Dollar zunahm.

Wie in der folgenden Grafik zur vierteljährlichen Finanzleistung dargestellt:

Der Nettogewinn nach GAAP sank jedoch trotz des erheblichen Umsatzwachstums um 25 % auf 8,8 Millionen US-Dollar, was auf Margendruck und höhere Kosten hindeutet. Diese Diskrepanz zwischen Umsatzwachstum und Rentabilität scheint ein Schlüsselfaktor für die negative Marktreaktion zu sein.

Die Leistung des Unternehmens variierte erheblich zwischen seinen drei Geschäftsbereichen. Das kommerzielle Segment führte das Wachstum mit einem Anstieg von 103 % im Jahresvergleich auf 75,1 Millionen US-Dollar an, während das Segment Peru um 141 % auf 28,5 Millionen US-Dollar wuchs. Das Verteidigungssegment verzeichnete mit 14 % ein moderateres Wachstum und erreichte 33,3 Millionen US-Dollar.

Die Aufschlüsselung der Segmentumsätze wird in dieser Grafik veranschaulicht:

Detaillierte Finanzanalyse

Gilat stärkte seine Bilanz im vierten Quartal 2025 erheblich und beendete den Berichtszeitraum mit einer Nettoliquidität von 183,4 Millionen US-Dollar, verglichen mit 95,6 Millionen US-Dollar im dritten Quartal 2025 und 118,2 Millionen US-Dollar im vierten Quartal 2024. Dieser Anstieg ist hauptsächlich auf Kapitalerhöhungen in Höhe von 100 Millionen US-Dollar im Dezember 2025 und 66 Millionen US-Dollar im September 2025 zurückzuführen.

Trotz der starken Liquiditätsposition zeigten die operativen Kennzahlen einige besorgniserregende Trends. Die Forderungslaufzeit (DSO) stieg auf 88 Tage, verglichen mit 68 Tagen im Vorquartal und 73 Tagen im vierten Quartal 2024, was auf mögliche Schwierigkeiten beim Forderungseinzug hindeutet. Noch bedeutsamer ist, dass der operative Cashflow mit -6,3 Millionen US-Dollar negativ ausfiel, verglichen mit positiven 28,4 Millionen US-Dollar im dritten Quartal 2025 und 16,3 Millionen US-Dollar im vierten Quartal 2024.

Die Bilanz-Highlights sind in dieser Tabelle zusammengefasst:

Diese Verschlechterung des operativen Cashflows trotz starken Umsatzwachstums wirft Fragen hinsichtlich der Nachhaltigkeit des aktuellen Wachstumskurses von Gilat auf und könnte einen Teil der negativen Marktreaktion auf die Ergebnisse erklären.

Strategische Initiativen

In seiner Präsentation hob Gilat mehrere strategische Initiativen in seinen Geschäftsbereichen hervor. Im Verteidigungssektor vermeldete das Unternehmen ein Rekordjahr im Vertrieb und sicherte sich seinen ersten Auftrag im Bereich Erdbeobachtung im Wert von rund 10 Millionen US-Dollar für eine direkte Downlink-Lösung über transportable Plattformen. Das Unternehmen betonte zudem die fortgesetzte Zusammenarbeit mit dem israelischen Verteidigungsministerium für fortschrittliche SATCOM-Lösungen im Verteidigungsbereich.

Das kommerzielle Segment verzeichnete eine starke Dynamik im Bereich In-Flight Connectivity (IFC) mit Aufträgen im Wert von 42 Millionen US-Dollar für SkyEdge-Produkte. Gilat gewann zudem zwei neue Kunden für SkyEdge IV im asiatisch-pazifischen Raum und erhielt zusätzliche Bestellungen für Gateway-SSPAs zur Unterstützung wachsender LEO-Konstellationen.

In Peru beschleunigte Gilat die Umsetzung von Bauprojekten im Rahmen von Verträgen über 85 Millionen US-Dollar zum Ausbau der Breitbandinfrastruktur für über 1.000 öffentliche Einrichtungen. Das Unternehmen betreibt nun alle sechs regionalen Projekte des Landes und unterstützt damit Initiativen zur digitalen Inklusion.

Der strategische Fokus und die Highlights des vierten Quartals sind in dieser umfassenden Folie zusammengefasst:

Ausblick

Für das Gesamtjahr 2026 prognostiziert Gilat einen Umsatz zwischen 500 und 520 Millionen US-Dollar, was einem Anstieg von 13 % im Jahresvergleich entspricht. Das bereinigte EBITDA soll 61 bis 66 Millionen US-Dollar erreichen, eine Steigerung von 19 % gegenüber 2025.

Der Ausblick des Unternehmens für 2026 wird in der folgenden Grafik dargestellt:

Die Aufschlüsselung nach Segmenten zeigt jedoch unterschiedliche Wachstumserwartungen. Während für das kommerzielle Segment ein Wachstum von 16 % auf 315 bis 335 Millionen US-Dollar prognostiziert wird und das Verteidigungssegment um 22 % auf 115 bis 130 Millionen US-Dollar zulegen soll, wird für das Segment Peru ein Rückgang um 11 % auf 60 bis 65 Millionen US-Dollar erwartet.

Die Aufschlüsselung der Umsatzprognose nach Segmenten ist hier dargestellt:

Dieser prognostizierte Rückgang im Segment Peru, das im vierten Quartal 2025 noch ein Wachstum von 141 % aufwies, deutet auf den Abschluss großer Infrastrukturprojekte hin, für die keine vergleichbaren Folgeaufträge in der Pipeline sind. Der strategische Fokus des Unternehmens für 2026 liegt darauf, das Wachstum im IFC-Bereich zu nutzen und die Nachfrage im Verteidigungssektor durch die Expansion in neue globale Märkte mit neuen Produkten zu bedienen, darunter DKETs, Modems und Multi-Orbit-Antennenlösungen.

Obwohl Gilats Präsentation starke Wachstumsaussichten hervorhebt, deutet die negative Reaktion des Marktes darauf hin, dass die Anleger möglicherweise über die Nachhaltigkeit der Wachstumsraten, die sinkende Rentabilität und die Herausforderungen beim Cashflow besorgt sind. Die Fähigkeit des Unternehmens, die beträchtlichen Kapitalerhöhungen und das Umsatzwachstum in eine verbesserte Profitabilität umzumünzen, wird in den kommenden Quartalen entscheidend sein, um das Vertrauen der Anleger zurückzugewinnen.