Guten Morgen meine Lieben,

Einige von euch werden bestimmt schon meine neue Serie

🎥 "Mein Praktikant Juan auf Tenbagger Suche" kennen.

Hier sucht der liebe Juan mit viel Begeisterung für euch Unternehmen. Welche vielleicht sogar das Potential zu einem Tenbagger haben.

Hier taucht der Liebe oftmals ganz tief in den Maschinenraum. Was mit sehr viel Arbeit und Begeisterung verbunden ist. Deshalb lasse ich über Juan auch nichts kommen.

" Juan ist für mich der Elton unter den Praktikanten"

Schließlich sehe ich Elton mittlerweile lieber im Fernseher als seinen Mentor.

Deshalb bekommt Juan auch meine volle Unterstützung, wenn Jack oder sonst ein Prompt meint seine Arbeit schlecht zu machen. Und nach dem Haar in der Suppe sucht.

Ja ich weis, dafür sind Prompts da.

Aber Juan hat gestern mit $TTMI (+1,47 %) TTM ein tolles Unternehmen in der Branche gefunden, in welches ich auch selber investieren würde.

Juan hat Jack genau zugehört, schließlich ist er ja derjenige welcher die Perlen sucht. Und Jack sich am Ende nur ins gemachte Nest setzt.

Und schaut was von seiner Checkliste nicht zum Unternehmen passt.

- Wachstum beim Umsatz und Gewinn

- Verschuldung

- CAPEX

- Margen

- FCF Yield

- Bewertung

Den FCF Yield scheint er und seine Kollegen besonders zu mögen. So wie die Katze die Maus. Free Cashflow ist dafür da um damit zu arbeiten, und nichts für das Sparschwein.

Für Jack war es gestern investieren in Beton, und die hochwertigen Produkte für die Halbleiterindustrie, Luft und Raumfahrt hat er als Schnick Schnack abgetan.

Aber Juan nimmt sowas mit Humor, es schaut für ihn nach einem Battle aus. Und deshalb möchte er es Jack so schwierig als möglich machen. Lieber Jack jetzt schnall dich an, und schaue genau hin, was in Juan seiner Wundertüte heute für dich ist.

Wie immer, Juan würde sich über viel Unterstützung von der Community in den Kommentaren freuen.

Und präsentiert euch heute Innoscripta $DE000A40QVM8 (-1,35 %)

Innoscripta – Hochrentable Softwarefirma mit Turnaround-Potenzial und hoher Dividendenrendite.

08.04.26

Die Münchner Softwarefirma Innoscripta [WKN: A40QVM, ISIN: DE000A40QVM8] kann laut Börse Online (Ausgabe 15/2026) zu einer spannenden Turnaroundstory werden. Nach dem Börsengang zu 120 Euro im Mai 2025 hat der Kurs stark nachgegeben. Andererseits ist das Unternehmen seitdem stark gewachsen und erwirtschaftet extrem hohe Margen. Für mutige Aktionäre bietet sich hier eine Spekulation an.

Innoscripta betreibt eine Plattform zur Erfassung und Kontrolle von Ausgaben für Forschung und Entwicklung. Kunden, die diese Plattform nutzen, können Steuererstattungen für Forschungs- und Entwicklungskosten erhalten. Die Online-Plattform ermöglicht die komplette Erfassung von Daten und die Dokumentation gegenüber Behörden. Innoscripta erhalte im Erfolgsfall 20 % der Steuerrückerstattungen.

Auch wenn sich die Dynamik beim Umsatzwachstum abschwächen wird, überzeugt der Konzern mit einer hohen Gewinnmarge

Die Plattform habe das Potenzial für eine Erfolgsstory. In den zurückliegenden Jahren habe Innoscripta den Umsatz vervielfachen können. Allein im Jahr 2025 sei ein Umsatzwachstum von fast 60 % realisiert worden.

Innoscripta profitiere von Skaleneffekten und habe dadurch eine Marge von 61 % erzielen können. Im laufenden Geschäftsjahr dürfe der Umsatz um mehr als 30 % ansteigen. Das Betriebsergebnis werde bei mindestens 80 Mio. Euro liegen.

Spannend für Anleger sei zudem die Dividendenpolitik. Aktuell belaufe sich die Rendite auf 6,4 %. Dennoch gebe es Risiken hinsichtlich des Wachstumspotenzials. Einerseits könnten Konkurrenten versuchen, mit KI eigene Lösungen aufzubauen. Und nicht zu vergessen sei der Churn im Bestand. Erstkunden könnten Aufwendungen der letzten vier Jahre geltend machen. Entsprechend geringer falle ab dem nächsten Jahr die Beteiligung an den Steuererstattungen aus. Könne Innoscripta jedoch weiterhin zweistellige Zuwachsraten erzielen, habe die Aktie das Potenzial für eine Kursverdopplung. Börse Online rät mit einem Kursziel von 100 Euro zum Kauf (40 % Potenzial).

Innoscripta SE: Insiderkauf und Ausweitung der steuerlichen Forschungszulage in Deutschland

Von M. Herzberger – Aktualisiert am 21.01.26 10:20

Die Innoscripta SE (i.) positioniert sich als spezialisierter Softwareanbieter, der die oft bürokratischen Prozesse rund um staatliche Forschungs- und Entwicklungsförderung (F&E) radikal vereinfacht. Anstatt sich auf manuelle Beratungsdienstleistungen zu beschränken, digitalisiert der Konzern die gesamte Wertschöpfungskette von der Identifikation förderfähiger Projekte über die rechtssichere Dokumentation bis hin zur Antragstellung bei den Behörden.

Sowohl CEO Michael Hohenester als auch Co-CEO Alexander Meyer nutzten über ihre Beteiligungsgesellschaften die Kursschwankungen nach dem IPO im Mai 2025, um massiv eigene Aktien zuzukaufen. Am Abend des 20. Januar wurde nachbörslich ein neuer Insiderkauf durch Vorstand Michael Georg Hohenester über die Hohenester Beteiligungs-UG (haftungsbeschränkt) gemeldet. Konkret hat er dabei am 15. Januar zu Stückpreisen von durchschnittlich 84,88 Euro über XETRA Aktien von Innoscripta im Umfang von 118.752,20 Euro gekauft.

Ein entscheidender Wachstumstreiber ist die ab Januar 2026 greifende Ausweitung der steuerlichen Forschungszulage in Deutschland. Die neuen Regeln, die unter anderem eine Pauschalierung der Gemeinkosten von 20 % und eine erhöhte Bemessungsgrundlage vorsehen, machen die Förderung für Unternehmen attraktiver und dürften die Nachfrage nach der Innoscripta-Software als "Enabler" dieser Gelder sprunghaft ansteigen lassen. Da die Plattformstruktur von Innoscripta hohe Fixkostendegressionseffekte erlaubt, dürfte jeder zusätzliche Euro Umsatz überproportional zum Gewinn beitragen. Hinzu kommt das Potenzial einer weiteren Internationalisierung sowie die Erschließung des riesigen, bisher kaum durchdrungenen KMU-Marktes, der durch die vereinfachten Förderbedingungen nun verstärkt in den Fokus rückt.

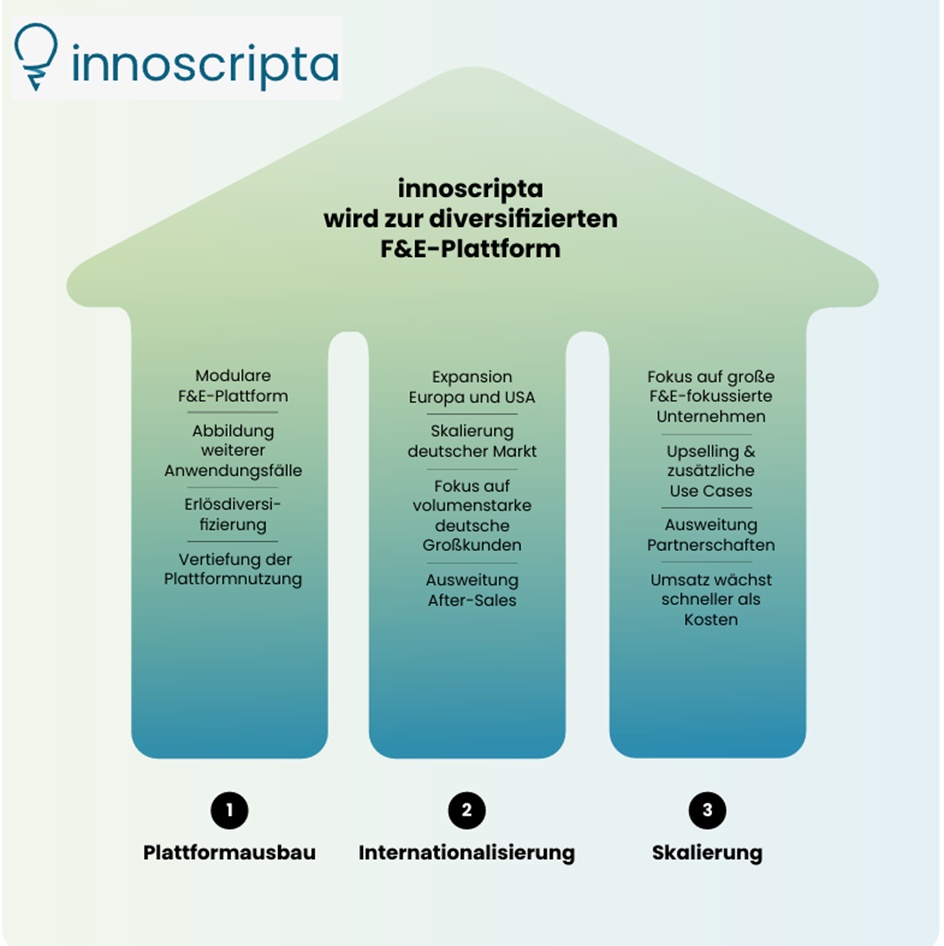

Dreisäulige Wachstumsstrategie

Die steuerliche Forschungsforderung ist politisch breit getragen

und langfristig angelegt. innoscripta verfügt über langjährige Erfahrung sowie hohe Marktdurchdringung in diesem regulierten Umfeld. Demnach basiert das Geschäftsmodell auf einem etablierten gesetzlichen Förderrahmen.

Auf Wachstumskurs:

innoscripta wird sich in den kommenden Jahren von einer primär fördergetriebenen Plattform hin zu einer diversifizierten Softwareplattform entwickeln, die Effizienz, Transparenz und Steuerbarkeit von F&E-Aktivitäten insgesamt erhöht. Die steuerliche Forschungsförderung bleibt dabei ein wichtiger, aber nicht einziger Bestandteil der Plattform. Langfristig soll Clusterix als zentrales System für F&E-nahe Prozesse international etabliert werden. Die innoscripta-Wachstumsstrategie hat drei starke Treiber: Plattformausbau, Wachstum in Kernmärkten wie Deutschland und zunehmend international sowie Skalierung des Geschäftsmodells.

1️⃣ Ausbau der Plattform

Clusterix soll sich noch stärker zur modularen Daten- und

Prozessplattform für F&E-Projekte insgesamt entwickeln:

- Forschungszulage als erster, margenstarker Anwendungsfall

mit unmittelbarem, wirtschaftlichem Nutzen für Kunden als

leichter Einstieg

- Abbildung weiterer Anwendungsfälle mit gleicher Architektur,

z. B. dokumentations- und nachweisintensive Themen

wie Transfer Pricing oder andere F&E-nahe Steuerungs-

und Compliance-Fragestellungen

- Zunehmende Diversifizierung der Erlöse bei gleichzeitiger

Vertiefung der Plattformnutzung

2️⃣ Wachstum im Kernmarkt + Internationalisierung

Das innoscripta-Wachstum im Heimatmarkt Deutschland bleibt weiterhin attraktiv durch:

- kontinuierliche Ausweitung des Fördervolumens in Deutschland und hohe Margen

- zunehmende Markdurchdringung bei deutschen Großkonzernen

- Ausweitung der After-Sales Möglichkeiten bei Bestandkunden

Neben dem Fokus auf Deutschland ist die europäische und internationale Expansion geplant, u. a. in:

- Märkten ohne relevante Sprachbarriere z. B. Österreich, Niederlande

- Erste Standorte in Frankreich und USA Anfang 2026 eröffnet, weiterer in UK folgt

- Mittelfristig in weiteren internationalen Märkten, da steuerliche F&E-Anreize in nahezu allen OECD-Ländern etabliert sind

Die internationalen Aktivitäten befinden sich bewusst in einer kontrollierten Aufbauphase. Ziel ist es, nachhaltige Strukturen mit klarer Kostenkontrolle zu etablieren, bevor weitere Skalierungs-Schritte erfolgen. innoscripta verfolgt hierbei einen risikobewussten Expansionsansatz.

3️⃣ Skalierung

In den kommenden Jahren wird Clusterix stetig weiterentwickelt und die Effizienz erhöht. Der Umsatz soll durch folgende Maßnahmen deutlich schneller wachsen als die Kosten:

- Fokus auf größere, F&E-starke Unternehmen,

- Ausbau bestehender Kundenbeziehungen und zusätzliche Anwendungsfälle

- Starke Partnerschaften, um weitere Expansion voranzutreiben

Das Geschäftsmodell zeichnet sich durch hohe operative Skalierbarkeit aus. Mit zunehmendem Umsatzwachstum wirken Fixkosten-Hebel positiv auf die Ergebnisentwicklung. innoscripta geht davon aus, dass die strukturell hohe Profitabilität auch bei weiterem Wachstum nachhaltig gesichert werden kann.

Die Vertriebseffizienz erhöht sich nachhaltig, da Produkt, Plattform und Anwendungsfälle eindeutig definiert sind und auf wiederkehrende Bedarfe ausgerichtet sind.

DE_innoscripta_GB_2025.pdf

NACHRICHTEN

- innoscripta treibt Expansion in Europa voran: Markteintritt in Frankreich vollzogen

15,04,2026

- innoscripta SE expandiert in Wachstumsregion Rhein-Main und stärkt Positionierung als führender Anbieter von F&E-Plattform mit neuem Büro in Frankfurt

19,03,2026

- Warum Exasol die Beratung und Softwareunterstützung von innoscripta schätzt

Exasol's Erfolgsgeschichte | innoscripta

- CEWE Group gewinnt Förderklarheit und strukturierte F&E-Prozesse mit innoscripta

CEWE's Erfolgsgeschichte | innoscripta

- Leica Nussloch und innoscripta

Leica's Erfolgsgeschichte | innoscripta

- ZDF Studios strukturiert komplexe Förderprozesse für digitale Innovation

ZDF's Erfolgsgeschichte | innoscripta

- Verti Versicherungs AG erzielt vollständige Bewilligung aller eingereichten F&E-Förderanträge

🧾 Kurzfazit der Finanzkennzahlen (Innoscripta 2025–2028)

Innoscripta zeigt ein extrem dynamisches, fast schon untypisch starkes Wachstumsprofil für ein Dienstleistungsunternehmen. Der Umsatz steigt über vier Jahre hinweg mit 22–60 % pro Jahr, während EBIT und Nettoergebnis nahezu proportional mitwachsen. Das spricht für ein skalierbares, margenstarkes Geschäftsmodell.

Die Margen sind außergewöhnlich hoch:

- EBIT-Marge konstant ~57–61 %

- EBITDA-Marge ~58–62 %

- FCF-Marge >30 % ab 2026

Solche Werte sieht man sonst eher bei Software‑ oder IP‑basierten Geschäftsmodellen.

Besonders stark:

- ROE > 90 % (2026) – ein Hinweis auf extrem effiziente Kapitalnutzung

- Free Cashflow wächst stabil zweistellig

- Nettoverschuldung ist negativ und nimmt weiter ab → Netto‑Cash‑Position

Risiken: Die Margen sind so hoch, dass sie langfristig schwer zu halten sein könnten. Zudem hängt das Modell stark von regulatorischen Rahmenbedingungen (Forschungsförderung) ab.

Gesamturteil: Finanziell wirkt Innoscripta wie ein hochprofitables, schnell skalierendes Qualitätsunternehmen mit exzellenter Cash‑Generierung und sehr starker Bilanz. Die Kennzahlen sind klar wachstums- und renditestark, aber auch ungewöhnlich hoch – was Chancen und Bewertungsrisiken gleichzeitig schafft.

Marktwert 744

Anzahl der Aktien (in Tausend) 10.000

Datum der Veröffentlichung 20,02,2026

🧾 Kurzfazit der Bewertungskennzahlen (Innoscripta 2025–2028)

Die Bewertung von Innoscripta wirkt auffallend günstig im Verhältnis zum Wachstum. Ab 2026 fällt das KGV von 13 → 10 → 7,9, was für ein Unternehmen mit zweistelligem Umsatz‑ und Ergebniswachstum ungewöhnlich niedrig ist. Gleichzeitig sinkt das KBV von 10,5 → 6,08 → 4,96, was auf eine rapide steigende Eigenkapitalbasis und hohe Profitabilität hindeutet.

Der PEG‑Wert von 0,3 in 2027 und 2028 signalisiert eine massive Unterbewertung relativ zum Gewinnwachstum – Werte unter 1 gelten als attraktiv, 0,3 ist extrem selten.

Die FCF‑Rendite steigt stark (7,2 % → 8,7 % → 11,3 %), was zeigt, dass das Unternehmen immer mehr freien Cashflow pro Marktkapitalisierung generiert. Das ist ein klassisches Qualitätsmerkmal reifer, hochprofitabler Geschäftsmodelle.

Die Dividende je Aktie ist hoch und volatil (19,5 → 16,08 → 24,39), aber die Ausschüttungsquote bleibt im Rahmen. Die Dividendenrendite bewegt sich zwischen 5–7 % und ist damit überdurchschnittlich attraktiv.

Gesamturteil: Die Bewertungskennzahlen zeichnen das Bild eines hochprofitablen Wachstumsunternehmens, das bewertungstechnisch wie ein Value‑Titel gehandelt wird. Die Kombination aus fallenden Multiples, steigender FCF‑Rendite und extrem niedrigem PEG deutet auf ein strukturell unterbewertetes Profil hin – vorausgesetzt, die Prognosen materialisieren sich.

🚀 Hat Innoscripta Tenbagger‑Potenzial? – Juans Einschätzung

Kurz gesagt: Ja – die Bewertungskennzahlen sprechen eindeutig dafür. Und zwar stärker, als man es bei einem Unternehmen dieser Größe normalerweise sieht.

🔍 Warum die Bewertung Tenbagger‑Potenzial signalisiert

1) Extrem niedrige Multiples trotz starkem Wachstum

- KGV fällt von 13 → 10 → 7,92

- KBV fällt von 10,5 → 6,08 → 4,96

Für ein Unternehmen mit >30 % Wachstum ist das ungewöhnlich günstig. Solche Multiples sieht man eher bei stagnierenden Firmen – nicht bei Skalierungsmaschinen.

2) PEG von 0,3 = klassisches Tenbagger‑Signal

PEG < 1 = attraktiv PEG < 0,5 = selten PEG = 0,3 = massive Unterbewertung relativ zum Gewinnwachstum

Das ist genau der Bereich, in dem frühere Tenbagger wie Nvidia, ASML, Palo Alto, Salesforce in ihren frühen Phasen lagen.

3) FCF‑Yield steigt stark (7,2 % → 8,7 % → 11,3 %)

Ein Unternehmen, das zweistellig wächst und gleichzeitig zweistellige Cashflow‑Renditen liefert, ist ein Ausnahmefall.

Das bedeutet: Der Markt preist das Wachstum nicht ein.

4) Dividendenrendite 5–7 % trotz Wachstum

Wachstumsunternehmen zahlen normalerweise keine Dividenden. Innoscripta zahlt hohe Dividenden und wächst trotzdem stark weiter.

Das ist ein Qualitätsmerkmal.

🧠 Juans Gesamturteil

Ja, Innoscripta zeigt klares Tenbagger‑Potenzial, weil:

- Bewertung extrem niedrig

- Wachstum hoch

- Margen außergewöhnlich

- Cashflow stark

- PEG ultraniedrig

- Bilanz netto‑cash

- Markt versteht das Modell offenbar noch nicht

ABER: Das Modell hängt stark an der Forschungsförderung. Wenn das stabil bleibt, ist ein Tenbagger realistisch. Wenn nicht, fällt das Potenzial deutlich.

⭐ Gesamt‑Score: 7,8 / 10

🎯 Realistische Tenbagger‑Wahrscheinlichkeit: 25–35 %

Das ist hoch – vergleichbar mit frühen Phasen von Firmen, die stark skalieren, aber noch nicht vom Markt verstanden werden.

🧠 Juans Fazit

Ja, Innoscripta hat echtes Tenbagger‑Potenzial. Die Zahlen sprechen eine klare Sprache: Unterbewertet, hochprofitabel, wachstumsstark, cashflow‑reich.

Die größte Variable ist die Regulatorik. Bleibt sie stabil, ist ein Tenbagger in 5–8 Jahren absolut realistisch.

(keine Anlagenempfehlung, alleine die Einschätzung von Juan)

Performance

1 Woche +7,51 %

1 Monat +9,25 %

6 Monate -33,21 %

KURS 72,15€ (22,04,2026 um 9:15 Uhr)

$DE000A40QVM8 (-1,35 %)

JACK, viele Grüße dein JUAN ( @Aktienhauptmeister )