Kein guter Tag für LVMH $MC (-1,88 %).

Der Champagner ist wieder im Kühlschrank stehen geblieben (hatte auch nicht erwartet ihn rauszuholen)

LVMH aktuell bei mir im Depot 5. größte Position, so sagt es der getquin Deepdive -> 3,8% Depotanteil.

-40% vom Allzeithoch und die Benchmarks sehen nicht gut aus. Langfristig bin ich überzeugt und will die Position halten, trotzdem stelle ich mir die Frage, ob ein Umschichten und späterer Einstieg nicht sinnvoller wäre. Bleibt man im Luxus-Sektor oder ist die Alternative ein Basisinvestment? Aktuell brauche ich das Geld nicht und denke eher daran zu halten.

Am Ende des Posts beantworte ich die Frage für mich.

Jetzt folgt erstmal ein Überblick der Zahlen und Einordnung. Quellen: Earnings Call und Berichts Präsentation

(Ich weiß, haben schon zig andere heute auch gepostet, vielleicht ist mit der Einordnung und z.T. Erklärung noch mehr Klarheit dabei).

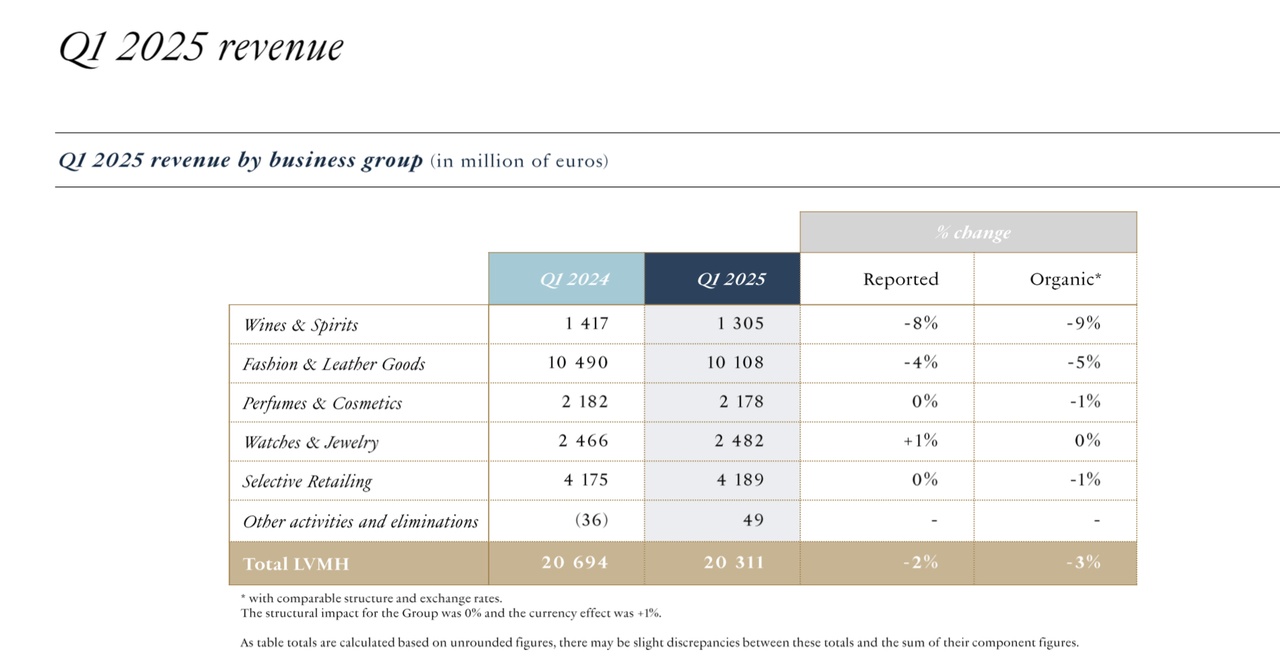

Gesamtüberblick: Solide, aber der Glanz verblasst leicht

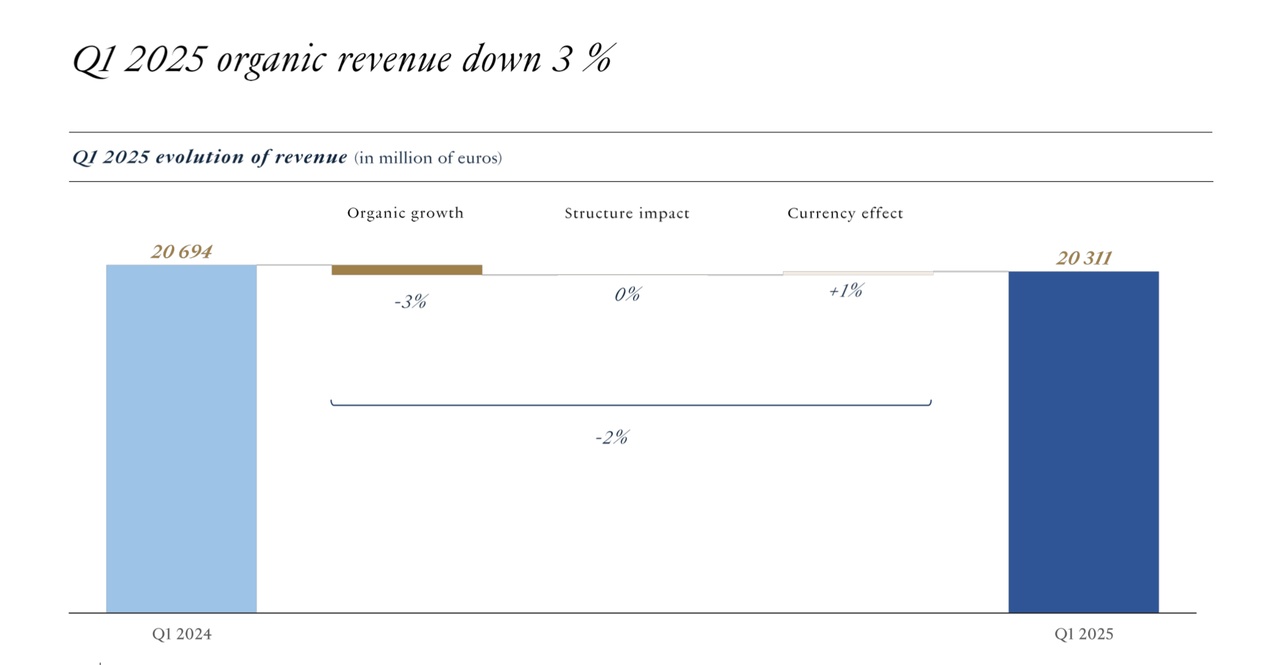

Umsatz: 20,31 Mrd. €

- −2 % berichtet (= inkl. Währungs- & Portfolioeffekte)

- −3 % organisch (= reale Geschäftsentwicklung, bereinigt)

Erklärung:

Schwacher Euro zu Jahresbeginn hob die US-Umsätze, schwacher Yen drückte Japan, aber insgesamt reichte es für ein besseres Berichtsergebnis. Zum Ende des Posts für interessierte nochmal verständlicher zusammengefasst.

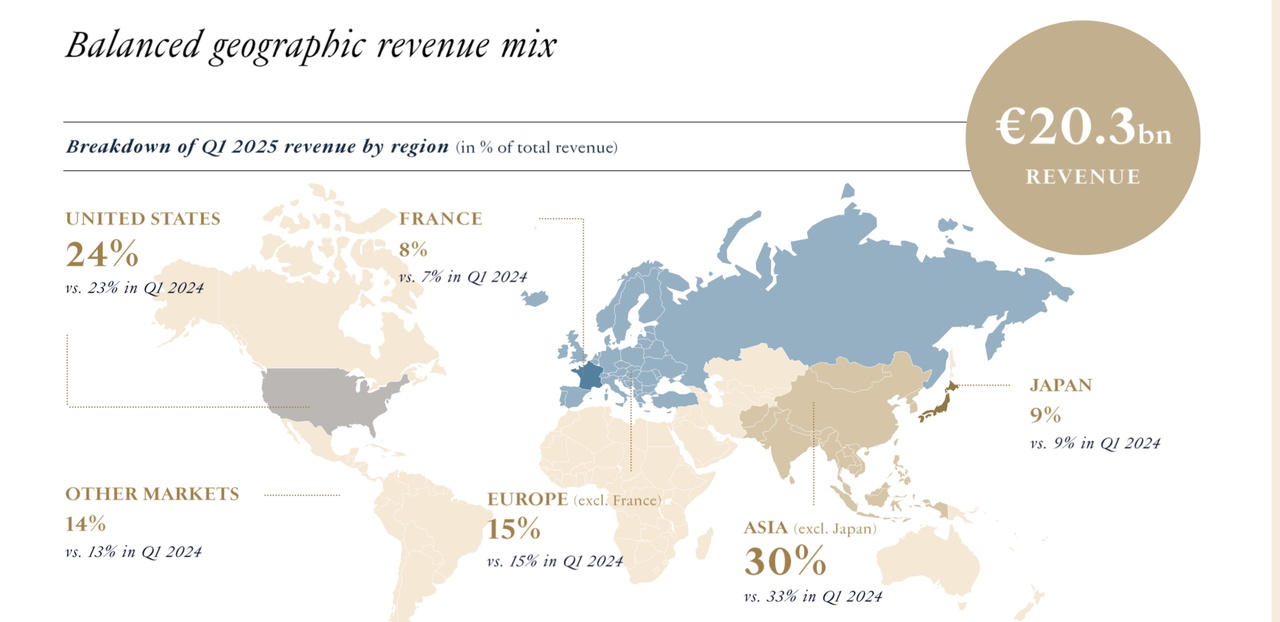

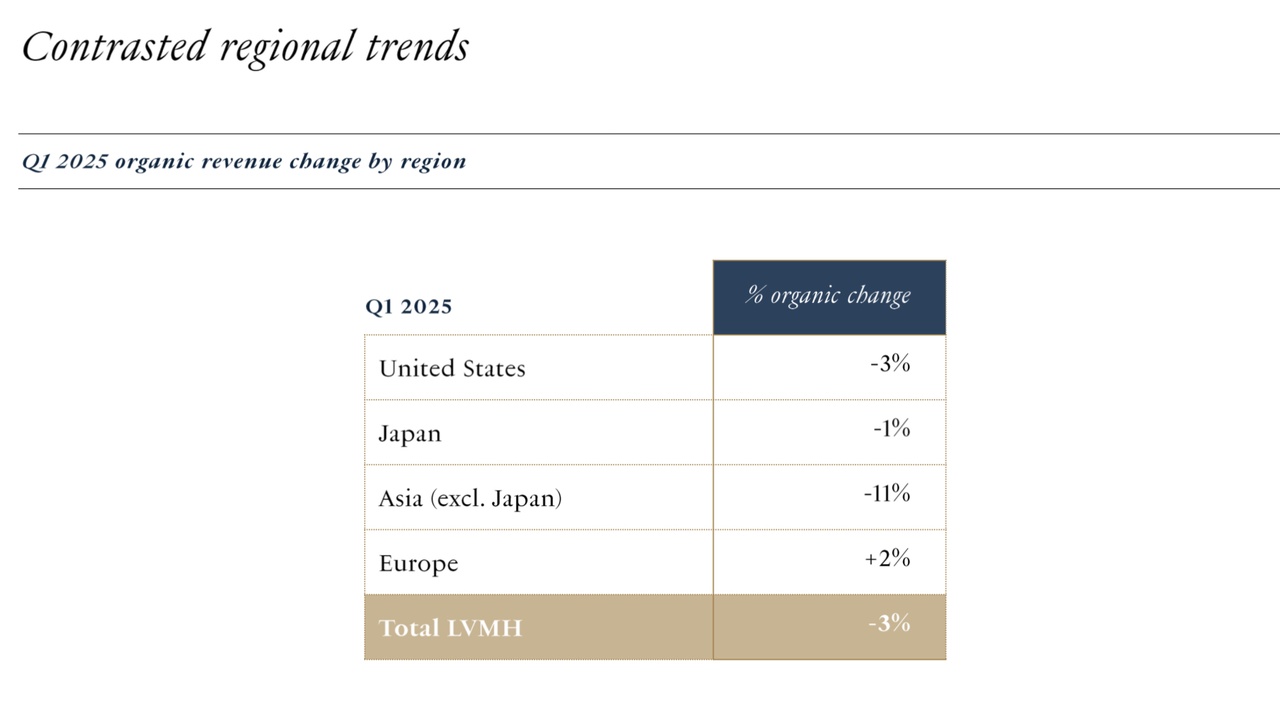

Regionale Trends:

- Europa: +2 %

- USA: −3 % (trotz guter Fashion-Leistung, Beauty schwach)

- Asien exkl. Japan: −11 %

- Japan: −1 % (Basiseffekt nach +32 % im Vorjahr)

Erläuterung:

Der Rückgang in Asien resultiert u. a. aus einem „Basiseffekt“: 2024 war extrem stark (v. a. in Japan durch chinesische Touristen). Diese starke Vergleichsbasis lässt 2025 deutlich schwächer aussehen, obwohl das absolute Niveau weiterhin hoch ist.

2. Segmentanalyse: Stärken und Schwächen im Überblick

Fashion & Leather Goods (Cash Cow)

Umsatz: 10,10 Mrd. € (−5 % organisch)

Highlights:

- Louis Vuitton mit erfolgreicher Murakami-Kollaboration (Premiumpreise, ausverkauft)

- Neue Kollektionen, Kreativdirektorenwechsel (u. a. Givenchy, Loewe, Celine)

- Fokus auf „Mix“-Strategie: Verkauf teurerer Artikel statt Preiserhöhungen

Einordnung:

Mix = höherwertiger Produktmix, man verkauft z.B. lieber mehr 4.000 € Bags, statt 1.500 € Bags -> mehr Umsatz pro Stück und stützt die Marge, ohne offizielle Preiserhöhungen zu nutzen.

Wines & Spirits (Sorgenkind)

Umsatz: 1,30 Mrd. € (−9 % organisch)

- Cognac stark rückläufig (−17 %) in USA & China

- Turnaround-Plan über 2 Jahre angekündigt, keine Details genannt, aber Fokus liegt wohl auf Stabilisierung & neue Markenaktivierung

Watches & Jewelry

Umsatz: 2,48 Mrd. € (0% organisch, Umsatz stabil)

- Tiffany: starke Nachfrage (Tiffany T, Tiffany Lock, Tiffany Knot, neue Flagship-Stores)

- Bvlgari, Chaumet, Fred: neue Kollektionen & solides Wachstum

Perfumes & Cosmetics

Umsatz: 2,17 Mrd. € (-1% organisch)

- Dior: Erfolge bei J’adore & High-End-Serie „La Collection Privée“

- Guerlain, Givenchy, Aqua di Parma: neue Düfte & Botschafter

Selective Retailing (Sephora, DFS, Le Bon Marché)

Umsatz: 4,18 Mrd. € (−1 % organisch)

- Sephora: weiter wachsend im stationären Handel (Brick & Mortar)

- Schwäche im E-Commerce, Amazon aggressiv mit Preisen.. ist Amazon ein Konkurrent?

- .. Ja, Amazon ist ein direkter Konkurrent, vor allem im Beauty-Onlinegeschäft

- -> Amazon setzt Sephora mit aggressiven Preisen unter Druck. LVMH will hier nicht mitziehen, um die Marken-Wertigkeit zu wahren.

- DFS (Duty-Free-Shops, also Luxusläden in Flughäfen / Touristenzentren): wenig Touristen in Hong Kong /Macau = Belastung, schwache Zahlen

3. Herausforderungen im Marktumfeld

Geopolitik & Konjunktur

- -> „In the case of tariffs, price is a lever that we are going to consider.“

- „It will not be one size fits all… it can be very different depending on the brands, categories, pricing power.“

- -> LV has three production facilities in the U.S., but it’s rather around one third of local needs.“

- „There is still capacity… we are looking at that obviously. It’s something we can contemplate in a reasonable timeframe.”

Deutung:

- LVMH plant keine pauschalen Preiserhöhungen, aber zieht sie markenspezifisch in Erwägung, falls Zölle kommen.

- LVMH prüft, ob man bei Bedarf mehr in den USA produzieren kann, z. B. um mögliche Zölle zu umgehen – aber keine sofortige Verlagerung.

- Asien: Schwache Nachfrageentwicklung, aber strukturell intakt (langfristiges Wachstum der Mittelschicht)

Käuferverhalten

- „Aspirational Buyers“ (statusorientierte Mittelklasse-Käufer) zeigen Zurückhaltung

- -> Nachfrage aktuell stimmungsgetrieben schwächer, nicht einkommensbedingt

- -> Frühindikator für zyklischen Rückgang im Luxusmarkt

4. LVMH Strategie & Positionierung

+ Stärken:

- Marktführer mit breitem Markenportfolio (LV, Dior, Tiffany, etc.)

- Langfristige Wertsteigerung durch konsequente Investition in Marke, Stores, Kreativität

- Starke Innovationskraft bei Produkten & Kooperationen

− Schwächen / Risiken:

- Gewinnwachstum verlangsamt sich

- Luxusmarkt insgesamt in einer „Normalisierungsphase“

5. Bottom Line, Investiert bleiben oder umschichten?

LVMH bleibt ein Gigant, der in schwachen Zyklen gezielt investiert statt zu kürzen.

Wer langfristig denkt, profitiert vom strukturellen Markenwert.

Kurzfristig ist die Aktie ohne klaren Kurstreiber im Umfeld hoher Zinsen, geopolitischer Unsicherheit und schwächelnder Nachfrage in Asien & USA.

Mein Fazit: (natürlich keine Anlageberatung 👀)

>>> Halteposition. <<<

______________

Was können Investoren tun, die bei LVMH einsteigen wollen?

Geduldig bleiben, ggf. in Tranchen kaufen

Warum?

- Das Unternehmen bleibt fundamental stark, ist aber im Moment mit Herausforderungen konfrontiert (Zölle, China-Schwäche, USA-Risiko)

- Das KGV liegt unter dem 5-Jahres-Durchschnitt (~21 statt 31 je nach Quelle) -> Bewertung ist attraktiver

- Der Markt preist bereits viele Unsicherheiten ein, aber ein echter Aufwärtstrigger fehlt aktuell

- Langfristig ist LVMH qualitativ erstklassig, kurzfristig aber konjunktur- & geopolitikabhängig

Strategie-Tipp:

Einstieg in Teiltranchen (z. B. x % jetzt, x% bei Rücksetzern) + auf Signale achten (z. B. Stabilisierung in Asien, Zölle konkretisiert, Umsatztrend Q2)

Was sollten Investoren tun, die aktuell im Minus sind?

Halten nicht aus Panik verkaufen

Warum?

- Die operative Basis ist intakt, LVMH kürzt nicht, sondern investiert antizyklisch

- Die Bewertung ist im Vergleich zu den letzten Jahren nicht mehr überzogen

- Die Luxusnachfrage ist zyklisch, aber strukturell intakt

- Rückgänge bei „aspirational buyers“ sind Stimmungs-, nicht Strukturprobleme

Was tun statt verkaufen?

- Überlegen, ob man die Position aufstockt, um den Einstand zu verbessern (wenn noch Überzeugung da ist)

- Oder einfach halten und auf die nächste Aufwärtsphase warten

- Alternativen: Eventuell Umschichtung in Hermès $RMS (-0,13 %) (Premium-Exposure) bei Rückkehrern oder Richemont $CFR (+0,64 %) (adäquat bewertet, weniger US-Risiko) zu prüfen, sofern man im Luxus Segment bleiben will. Ansonsten z.B. Umschichtung in Basis Investment.

______________

Wechselkurseffekt erklärt, warum −2 % statt −3 %?

Im ersten Quartal 2025 meldete LVMH ein organisches Umsatzwachstum von −3 %, das berichtete Wachstum lag jedoch nur bei −2 %. Der Unterschied ergibt sich aus positiven Wechselkurseffekten, vor allem durch den US-Dollar.

Zu Jahresbeginn war der Euro gegenüber dem US-Dollar schwach, was bedeutet:

Umsätze in den USA (z. B. mit Louis Vuitton oder Sephora) wurden zu einem vorteilhafteren Kurs in Euro umgerechnet -> das hebt den berichteten Umsatz.

Gleichzeitig war der japanische Yen deutlich schwächer zum Euro. Verkäufe in Japan (z. B. mit Dior oder Bvlgari) bringen bei Umrechnung weniger Euro ein, obwohl sich der Umsatz in Yen nicht verändert hat → das wirkt negativ.

Unterm Strich:

Der positive Effekt aus dem schwachen Euro gegenüber dem Dollar war stärker als der negative Effekt durch den schwachen Yen. Deshalb fällt das berichtete Wachstum mit −2 % besser aus als das operative Minus von −3 %.

______________

Vielen Dank fürs lesen! 🤝

______________

Quellen:

Audio Webcast Q1 2025 Revenue:

https://voda.akamaized.net/lvmh/2083769_67e55782ce10a/

Präsentation:

https://lvmh-com.cdn.prismic.io/lvmh-com/Z_0pc-vxEdbNPBim_LVMHQ12025.pdf