Hallo meine Lieben,

wie gestern bereits angekündigt, geht es heute mit der Serie wieder weiter.

Nachdem sich nach der letzten Unternehmensvorstellung von Filtronic $FTC (+6,7 %) , der liebe Prompt Jack ( @Aktienhauptmeister ) das Unternehmen noch einmal angeschaut hat.

Habe ich erkannt, dass es bei Juan noch Schwächen gibt, welche uns Jack zum Glück ungeschönt aufgezählt hat.

Juan hat zwar das Potential in dem Sektor erkannt, und auch den Börsengang von SpaceX vor Augen gehabt. Hat aber in der Euphorie wichtige Kriterien vernachlässigt.

- Er hat übersehen, dass hier schon sehr viel an SpaceX Phantasie im Kurs eingepreist ist

Deshalb habe ich in einem persönlichen 4 Augen Gespräch Juan noch einmal erklärt. Trotzt Euphorie und Tenbagger Phantasie, die Bewertung nicht zu vernachlässigen. Schließlich trägt diese am Ende zu einem Großteil dazu bei einen Tenbagger überhaupt zu erreichen.

Leute und was soll ich euch sagen, motiviert durch das Gespräch, hat sich Juan erneut auf die Suche begeben.

Und gefunden hat er einen Mitbewerber von Filtronic in den USA.

Auch hier freue ich mich auf eine schonungslose Bewertung von Jack ( @Aktienhauptmeister ), und von der Community zu.

TTM Technologies $TTMI (-0,4 %)

66 % Plus im Rechenzentren-Segment macht Leiterplatten-Spezialist zum unverzichtbaren KI-Profiteur!

13.04.2026

KI-Wachstumstreiber: Massive Nachfrage nach spezialisierten Leiterplatten für Rechenzentren sorgt für ein prognostiziertes Segmentwachstum von 66 %. Starke Guidance für 2026: Das Unternehmen prognostiziert ein Umsatzwachstum im zweistelligen Bereich, getrieben durch die massive Nachfrage nach KI-Infrastruktur und die Modernisierung im Verteidigungssektor. Starker Auftragsbestand: Ein Rekord-Backlog von 1,61 Mrd. USD im Bereich Luft- und Raumfahrt sowie Verteidigung bietet langfristige Planungssicherheit.

Der doppelte Hebel: Wie TTM Technologies vom Rüstungsboom und KI-Wahn profitiert.

15.04.2026

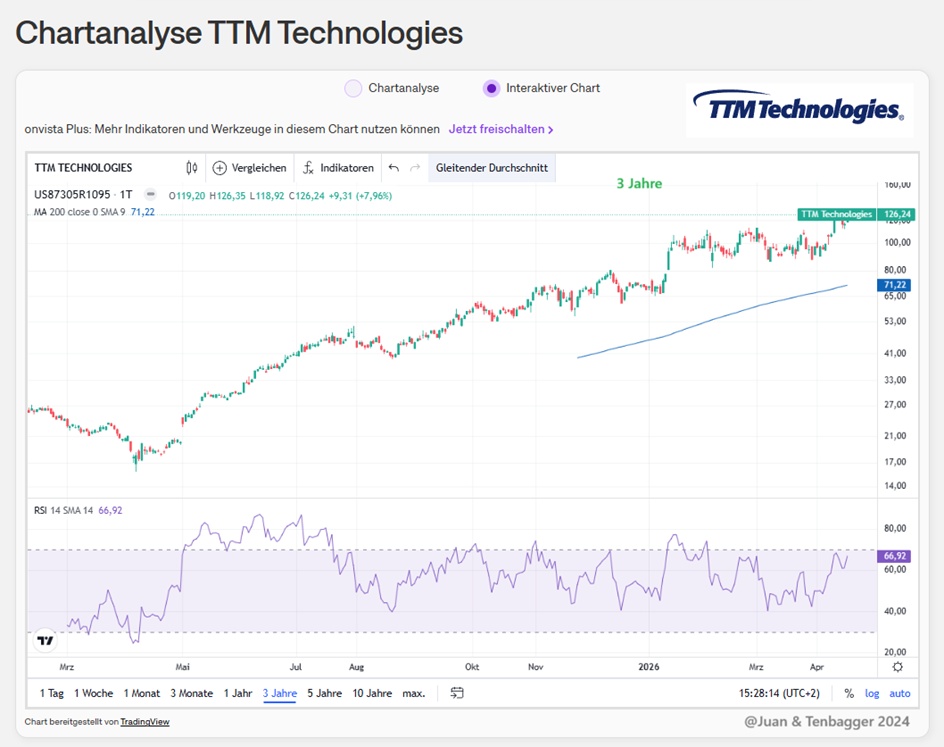

Nach der Rally ist immer noch Luft.

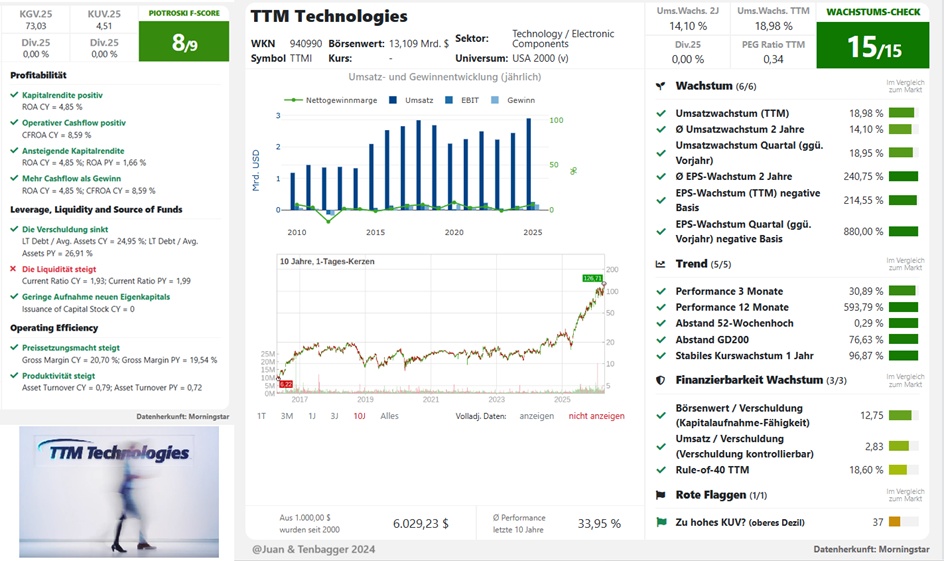

Die Marktkapitalisierung von TTM Technologies (TTMI) ist mittlerweile auf über 10 Mrd. USD geklettert. Das Price-Earnings-to-Growth-Ratio (PEG) liegt bei 1,1, trotz der 400%-Performance-Rally in den letzten zwölf Monaten.

Wichtige Komponenten für Radare, Raketensteuerungen und Satellitenkommunikation

Das Unternehmen fungiert als das Nervensystem moderner Rüstungs- und Raumfahrtsysteme. Das Unternehmen ist kein Hersteller von Panzern oder Raketenhüllen, sondern produziert die hochkomplexen Leiterplatten (Printed Circuit Boards, PCBs), Hochfrequenz-Baugruppen (RF) und Mikrowellen-Subsysteme, die für Radare, Raketensteuerungen (z. B. Javelin) und Satellitenkommunikation zwingend erforderlich sind. Die strategische Rolle entwickelt sich zudem weiter: TTM bewegt sich in der Wertschöpfungskette nach oben, indem sie nicht mehr nur die nackte Platine liefern, sondern fertige, integrierte Sub- und Missionssysteme bauen. Das ist lukrativ, denn komplexe Baugruppen erzielen deutlich höhere Margen als Basis-Platinen. Im Raumfahrtsektor (Space) profitiert TTM von der Entwicklung strahlungsgehärteter Komponenten, die für Tausende neue LEO-Satelliten (Low Earth Orbit) benötigt werden.

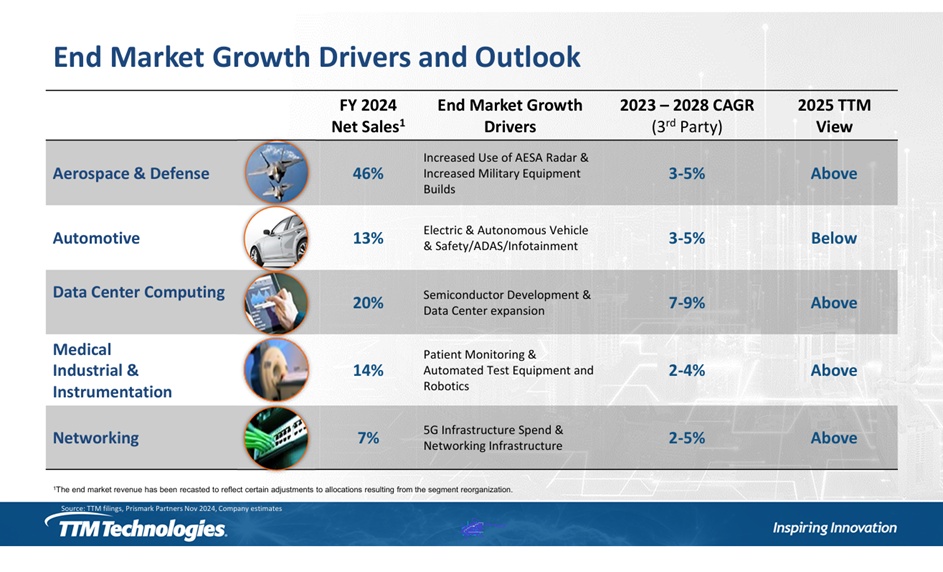

Rund 40 % Umsatzanteil im Bereich Aerospace & Defense – Auch das Data-Center-Geschäft boomt

41 % des Umsatzes stammen aus dem Sektor Aerospace & Defense. Gleichzeitig boomt das Data-Center-Geschäft (KI). Diese beiden Treiber machen zusammen 80 % des Geschäfts aus. TTM profitiert davon, dass militärische Systeme zunehmend KI-Fähigkeiten benötigen ("Edge AI"), was den Bedarf an extrem leistungsfähigen Platinen im Verteidigungssektor antreibt. Das neue Werk in Syracuse (New York), das im zweiten Halbjahr 2026 Einnahmen generieren soll, sowie das riesige, von TDK übernommene Werk in Eau Claire (Wisconsin), werden die US-Produktionskapazitäten für strategische Kunden massiv erhöhen.

Beinahe 20%iges Umsatzwachstum

TTM lieferte ein starkes 4. Quartal ab und schlug die eigenen Prognosen. Der Umsatz konnte um 19 % zulegen. Das neue Werk in Penang (Malaysia) ist operativ noch nicht im Zielkorridor. Es belastete die Bruttomarge im 4. Quartal mit 180 Basispunkten, was schlechter war als die zuvor prognostizierten 160 Basispunkte. Das Management gelobt Besserung, dies bleibt jedoch eine operative Baustelle. Die operative Marge verbessert sich und das Management gab sehr bullische mittelfristige Wachstumsziele (Verdopplung des Gewinns bis 2027) aus. Besonders hervorgehoben wurden Buchungen für Überwachungsradare, Luftabwehrsysteme (LTAMDS) und Raketensysteme (MRAM, Javelin). Das Management betonte das Wachstum bei sogenannten "Restricted Programs" (Geheimprojekte des Militärs).

Fazit

Die ambitionierten Ziele (Gewinnverdopplung bis 2027) sind attraktiv, doch die operative Umsetzung ist kein Selbstläufer. Die Bewertung mit einem KGV26e von 33 ist noch ok, da das EPS im kommenden Jahr nochmals um 40 % zulegen soll. Die Aktie kann erneut ausbrechen und aufgegriffen werden.

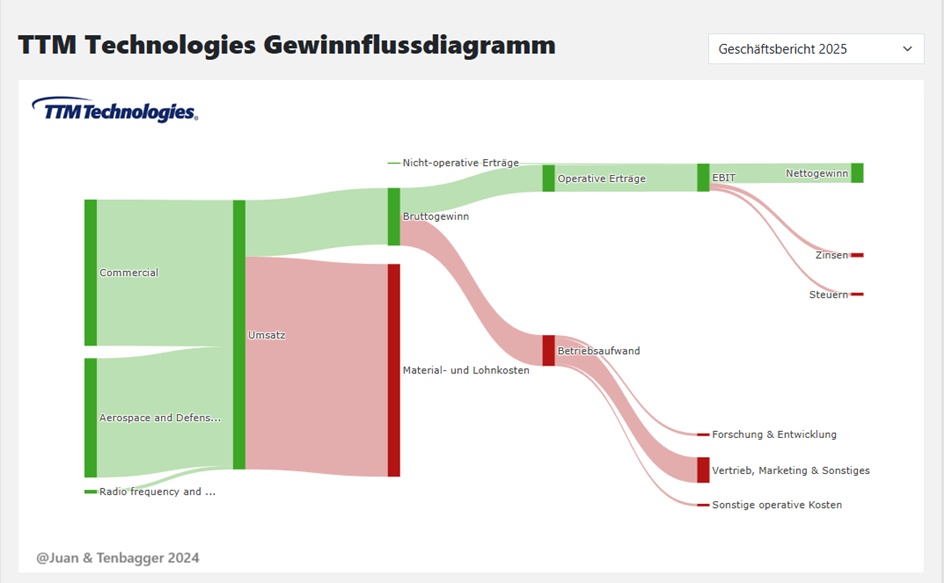

TTM Technologies, Inc. ist ein globaler Hersteller von Technologielösungen, darunter Missionssysteme, Hochfrequenz (HF)-Komponenten und HF-Mikrowellen-/Mikroelektronik-Baugruppen sowie schnell umsetzbare und technologisch fortschrittliche Leiterplatten (PCB). Zu den Segmenten des Unternehmens gehören PCB sowie RF- und Spezialkomponenten (RF&S Components). Das PCB-Segment besteht aus etwa 16 inländischen System-, Subsystem- und PCB-Fabriken, vier PCB-Fabriken in China, einer in Malaysia und einer in Kanada. Das Segment RF&S Components besteht aus einem inländischen Werk für RF-Komponenten und einem Werk für RF-Komponenten in China. Beide Segmente sind überwiegend in denselben Branchen tätig und produzieren maßgeschneiderte Produkte für ihre Kunden und nutzen ähnliche Vertriebskanäle. Das Unternehmen bietet eine Reihe von technischen Systemen, HF- und Mikrowellen-Baugruppen, HDI-Leiterplatten (High Density Interconnect), starr-flexible Leiterplatten, kundenspezifische Baugruppen und Systemintegration, IC-Substrate und anderes.

Mitarbeiterzahl: 18.200

TTM Technologies bietet fortschrittliche Technologieprodukte für eine Vielzahl innovativer Anwendungen

- Luft- und Raumfahrt & Verteidigung

- Automobil

- Gewerblicher Raum

- Rechenzentrum Computing

- 5G / 6G

- Industrie und Instrumentierung

- Medizinische Medizin

- Netzwerke & Kommunikation

BRANCHENFÜHRER

- Top 10 der weltweit führenden PCB-Hersteller

- 22 Produktionsstätten weltweit

Zukünftig

• Fortgesetzter Fokus auf Märkte mit Wachstumsmerkmalen und günstigen Megatrends • Laufende Investitionen in Differenzierung:

– Fortschrittliche PCB-Technologie für Generative KI

– Entwickelte RF-Produkte für Luft- und Raumfahrt

– Fertigungsstandorte

• Solides Finanzmanagement

– Plan zur Verbesserung der Betriebsmargen vorhanden

– Starker Fokus auf Cashflow Generierung

– Kapitalallokation balanciert Investitionen in das Geschäft mit Kapitalrückführung an die Aktionäre

TTM Technologies, Inc. Investor Presentation - October 2025

Geografische Umsatzverteilung

(USD 2025)

USA 1,55 Mrd.

Other 1,1 Mrd.

Taiwan 257 Mio.

🔎 Kurzanalyse der Finanzkennzahlen (2024–2027)

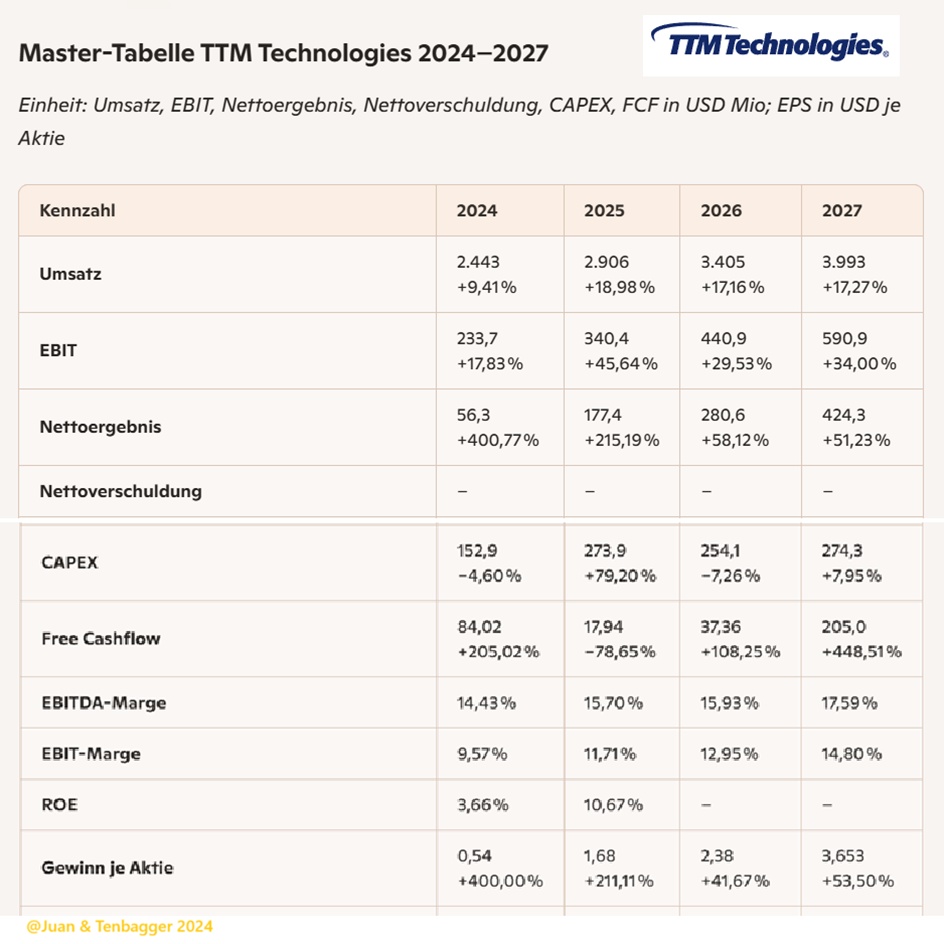

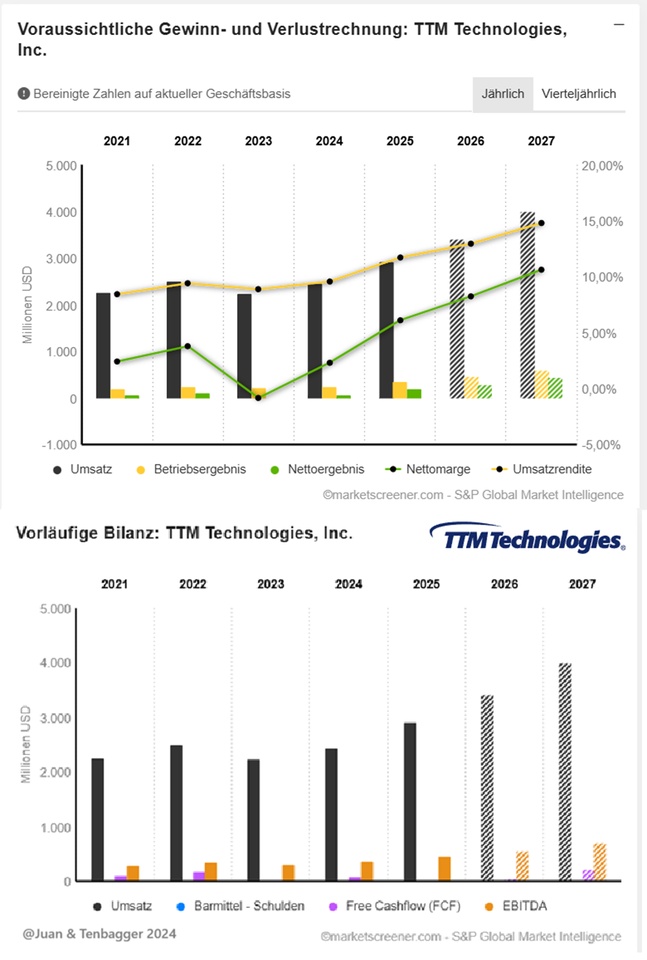

1) Starkes, beschleunigtes Wachstum Umsatz wächst von 2,44 Mrd. → 3,99 Mrd. USD (+17–19 % p.a.). Das ist für einen PCB‑/RF‑Hersteller außergewöhnlich dynamisch und zeigt strukturelle Nachfrage (Aerospace, Defense, High‑Speed‑Computing).

2) Margen steigen kontinuierlich EBIT‑Marge verbessert sich von 9,6 % → 14,8 %. EBITDA‑Marge steigt von 14,4 % → 17,6 %. → Das spricht für Skaleneffekte, Preissetzungsmacht und Mix‑Verbesserung.

3) Ergebnis explodiert Nettoergebnis wächst von 56 Mio → 424 Mio USD. EPS steigt von 0,54 → 3,653 USD. → Massive operative Hebelwirkung.

4) Free Cashflow volatil, aber 2027 sehr stark 2025 schwach (hohe CAPEX), aber 2027 mit 205 Mio USD ein FCF‑Breakout. → CAPEX‑Zyklen bestimmen kurzfristige FCF‑Schwankungen.

5) ROE springt an Von 3,66 % (2024) auf 10,67 % (2025). → Kapitalrendite steigt deutlich, ab 2026 fehlen Schätzungen.

🧭 Kurzfazit für dich als Investor

TTM zeigt ein klassisches strukturelles Wachstumsprofil: steigende Umsätze, steigende Margen, steigende Gewinne – und 2027 ein FCF‑Peak. Die Firma skaliert sauber durch, was in Verbindung mit Defense‑Exposure und High‑Speed‑Elektronik ein robustes, zyklusresistentes Wachstumsbild ergibt.

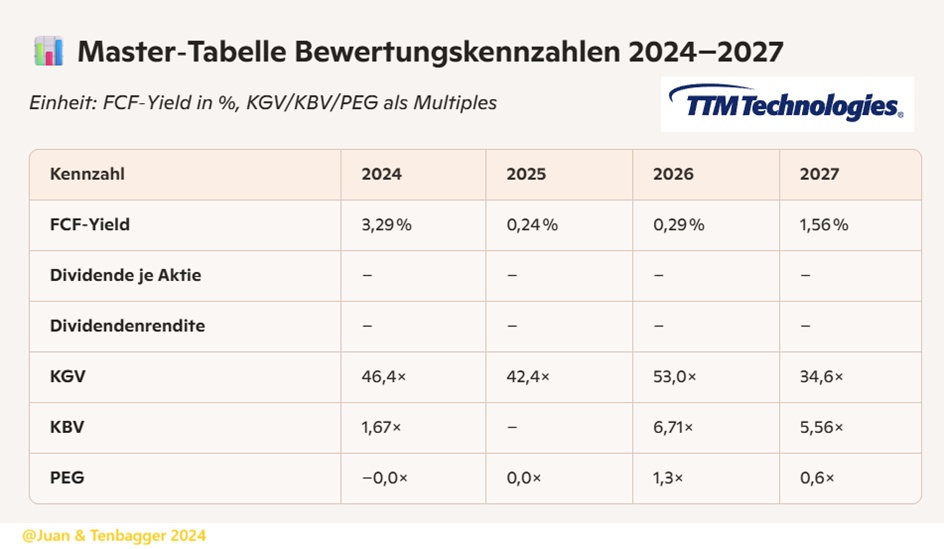

🧭 Ultra‑kurzes Bewertungsfazit

TTM ist klar ein Growth‑Case, kein Value‑Case:

- KGV hoch, aber fallend Richtung 2027 → Bewertung entspannt sich.

- PEG 2027 = 0,6× → starkes Verhältnis von Wachstum zu Preis.

- FCF‑Yield 2027 = 1,56 % → noch niedrig, aber Trend stark steigend.

- Keine Dividende → kompletter Fokus auf Reinvestition & Wachstum.

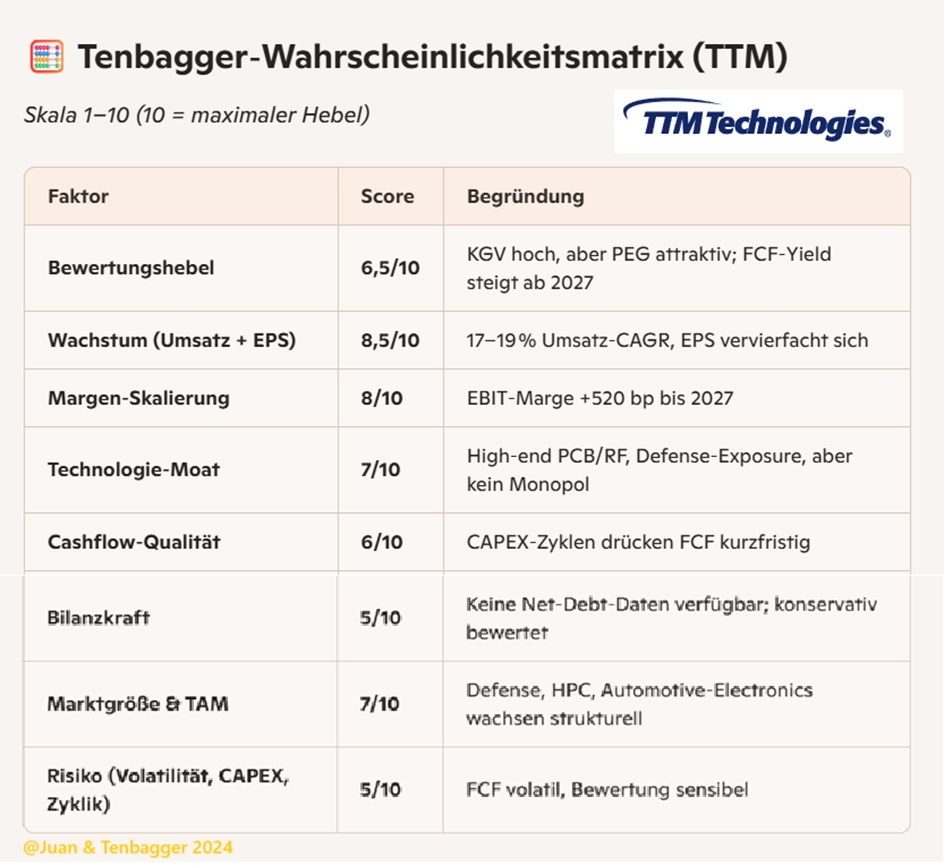

🚀 Tenbagger‑Wahrscheinlichkeitsmatrix – TTM Technologies (TTMI)

Basierend auf den MarketScreener‑Daten aus deinem aktiven Tab

📊 1. Bewertungsbasis (2024–2027)

- KGV: hoch, aber fallend → 46× → 34×

- PEG: 2027 bei 0,6× → starkes Growth‑zu‑Preis‑Verhältnis

- FCF‑Yield: 2025 schwach, 2027 stark steigend (1,56 %)

- KBV: moderat (5–6×) → Bewertung spricht für Growth, nicht Value.

📈 2. Fundamentale Hebel (2024–2027)

- Umsatz: 2,44 → 3,99 Mrd. USD (+17–19 % p.a.)

- EBIT‑Marge: 9,6 % → 14,8 %

- EPS: 0,54 → 3,653 USD

- FCF: 2027 Breakout (205 Mio USD) → Skalierung + Margenexpansion + Ergebnishebel.

🛰️ 3. Strategische Positionierung

- Exposure zu Aerospace, Defense, High‑Speed‑Computing

- PCB‑/RF‑High‑End‑Segment → strukturell wachsend

- Starker Auftragseingang laut Investor‑Präsentationen → Zyklisch robust + strukturell wachsend.

🎯 Gesamt‑Score: 6,9 / 10

→ Realistische Tenbagger‑Wahrscheinlichkeit bis 2032: 15–25 %

Warum nicht höher?

- FCF‑Yield noch zu niedrig

- CAPEX‑Zyklen bremsen kurzfristig

- Bewertung bereits ambitioniert (Growth‑Premium)

Warum trotzdem interessant?

- EPS‑Hebel ist extrem stark

- Margen steigen jedes Jahr

- Defense‑Exposure sorgt für Stabilität

- PEG 2027 = 0,6× → selten bei einem strukturellen Wachstumswert

Kurzfazit für dich

TTM ist kein klassischer Tenbagger‑Moonshot, sondern ein Quality‑Growth‑Compounder mit realistischem 2–4×‑Potenzial und einer kleinen, aber echten Chance auf 10×, falls:

- Margen weiter steigen

- FCF ab 2027 dauerhaft hoch bleibt

- Defense/HPC‑Zyklen anhalten

Bewertung nicht zu stark expandiert

Performance

1 Woche +3,91 %

1 Monat +29,42 %

1 Jahr +120,85 %

3 Jahre +896,37 %

10 Jahre +1.742,92 %

KURS 108,23€ (21,04,2026 um 11:39)