$MBB (+0,57 %) oder $VH2 (+0,46 %)

Hallo meine Lieben,

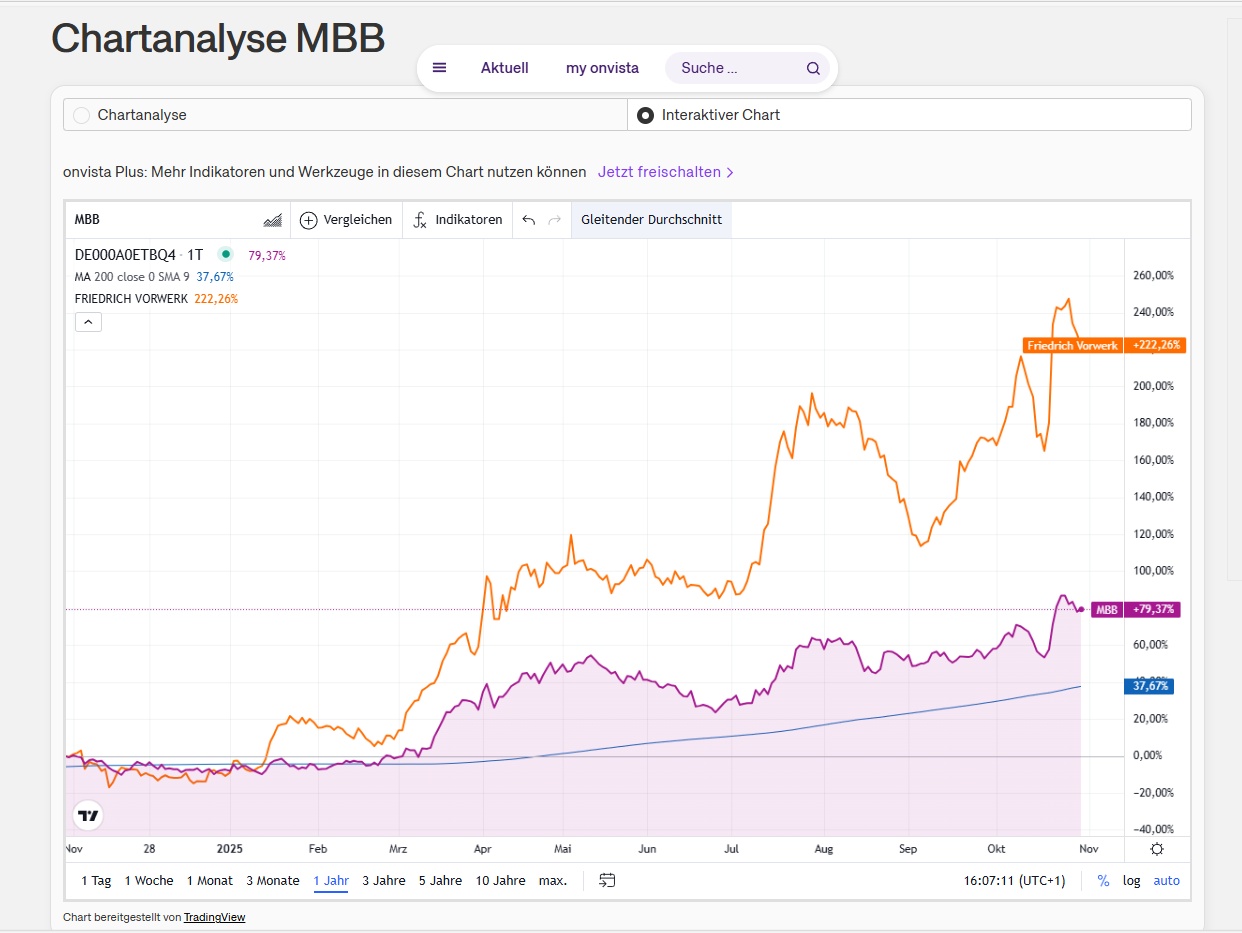

irgendwie ist mir mit einer Jahresperformance von+ 222 % die Friedrich Vorwerk Aktie davon gelaufen.

Jetzt ist mir aufgefallen, dass der Großaktionär MBB mit einer Jahresperformance von + 79 % hinterherhängt. (siehe Vergleichschart )

Meine Überlegung ist, dass MBB von der guten Auftragslage von Vorwerk profitieren sollte. Und es hier vielleicht nicht schlecht ist noch vor den Zahlen im November einzusteigen.

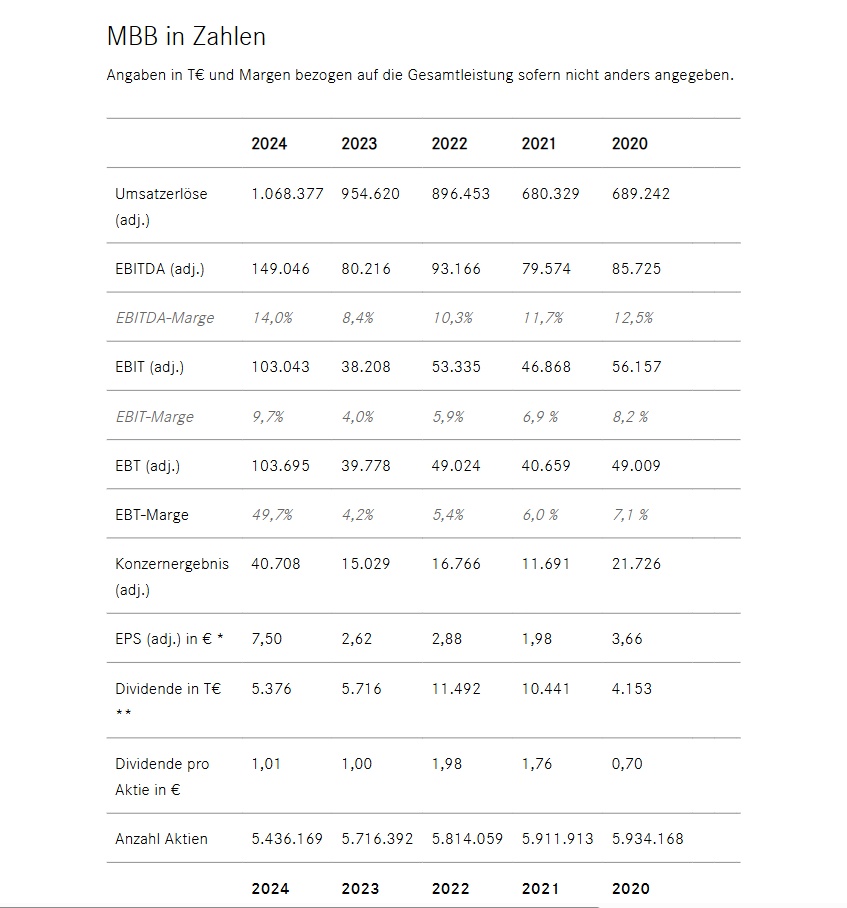

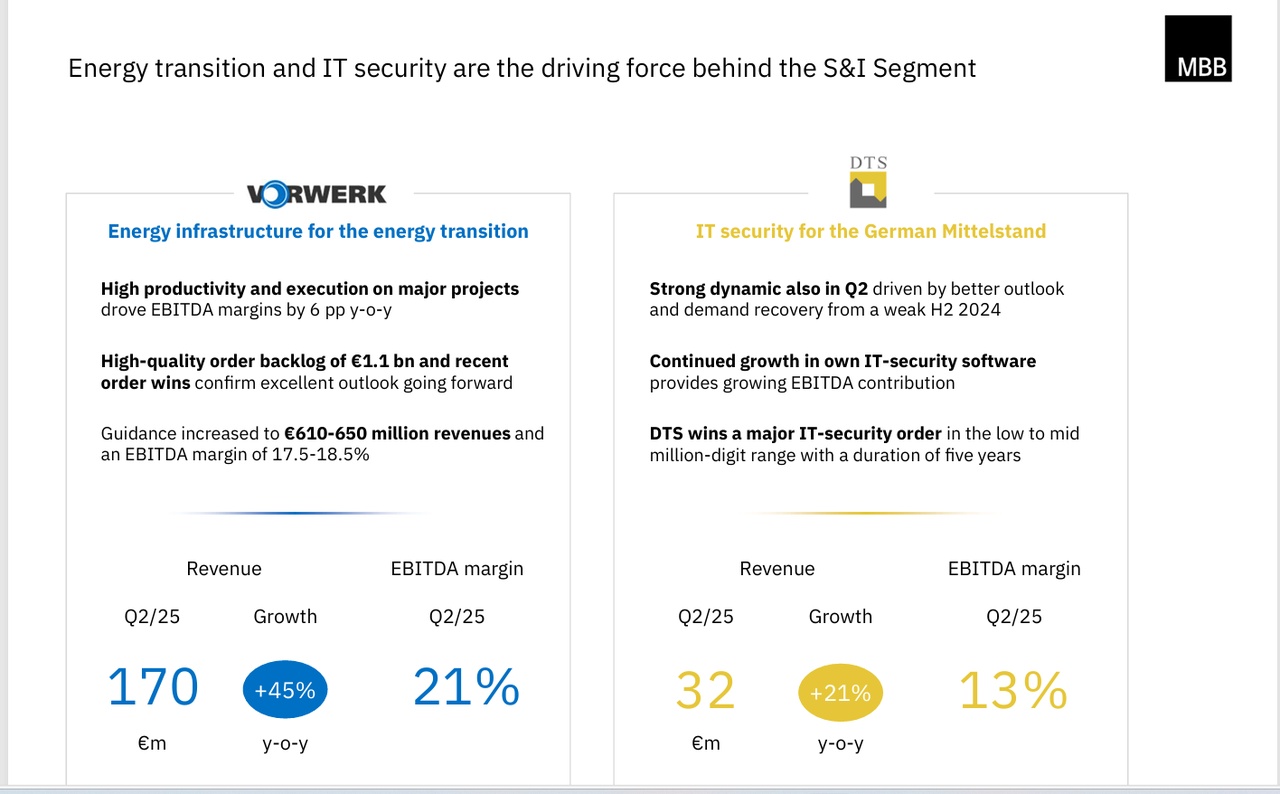

Sehr spannend finde ich auch den 80 % Anteil an DTS IT ( Cyber Security) mit einem Umsatz 2024 von 99 Mio. €.

Gerne eure Einschätzung in den Kommentaren?

@All-in-or-nothing

@SAUgut777

@EpsEra

@Hotte1909

@topicswithhead

@Klein-Anleger1 usw.

Mit einem Zuwachs von 286 Prozent seit Jahresanfang sind Friedrich Vorwerk unter allen Aktien aus dem Dax, MDax und SDax der stärkste Wert. Der Anlagenbauer für Energieinfrastruktur hatte am Vortag erneut die Prognose angehoben. Davon profitiert die Beteiligungsgruppe MBB, sie hält gut die Hälfte des Aktienkapitals von Friedrich Vorwerk und hatte die Jahresziele am Dienstag ebenfalls erhöht.

MBB: Die 50%ige Friedrich Vorwerk-Beteiligung deckt den kompletten Wert ab. Warum Oddo BHF-Analysten zurecht Raum bis 235 Euro sehen!

Mit der Aktie von Friedrich Vorwerk geht es am 22.10.2025 um weitere 4 % auf 104 Euro nach oben. Metzler erhöhte das Ziel auf 116 Euro und geht von einer zunehmenden Umsatzdynamik in den nächsten Jahren aus. Für MBB wäre das gut, weil man das Unternehmen konsolidiert. Damit würde auch das Umsatzmomentum der Beteiligungsgesellschaft ansteigen.

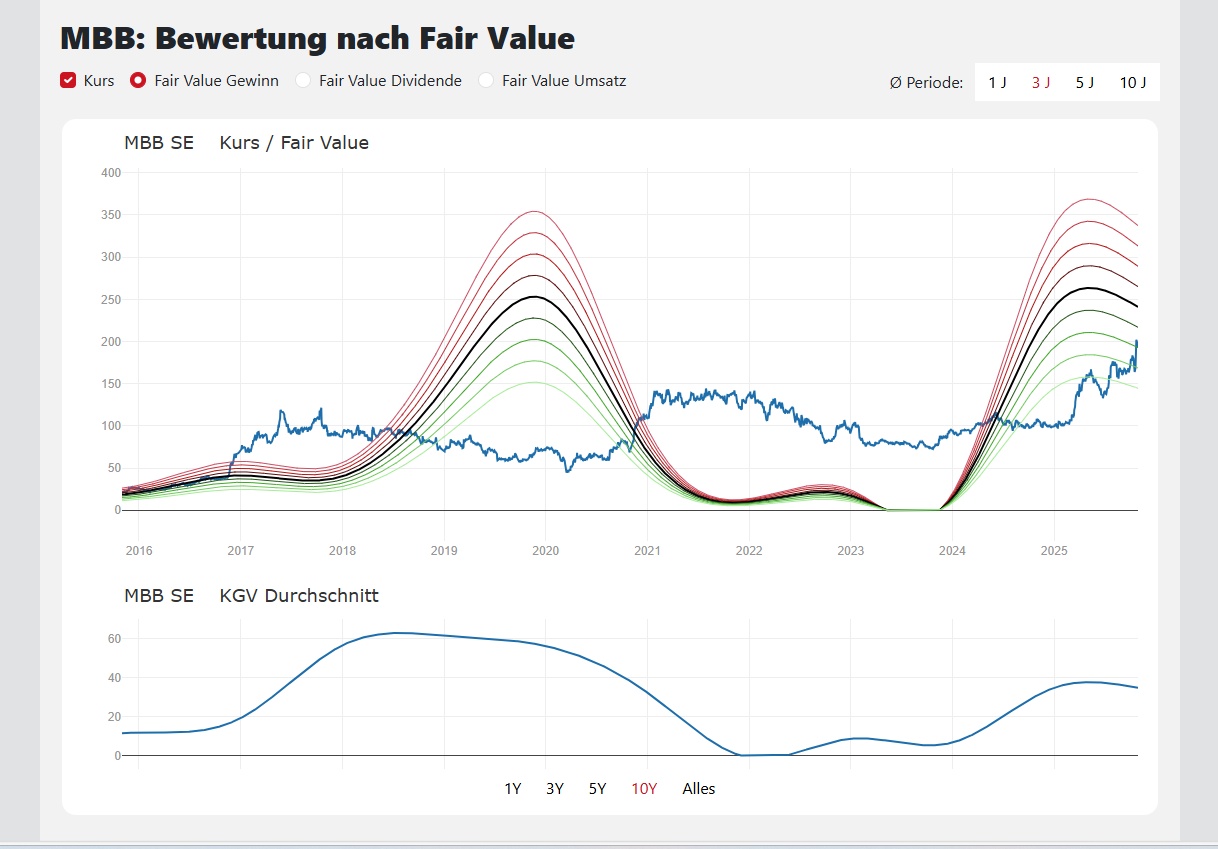

Die MBB-Aktie (i) hat weiterhin Raum nach oben. Die Oddo BHF-Analysten warfen am 22.10.2025 ein auf 235 Euro erhöhtes Ziel in den Raum. Woher resultiert das Potenzial? Weil der innere Wert der MBB trotz eines typischen Holdingabschlags deutlich höher als die aktuelle Bewertung ist. Die Rechnung:

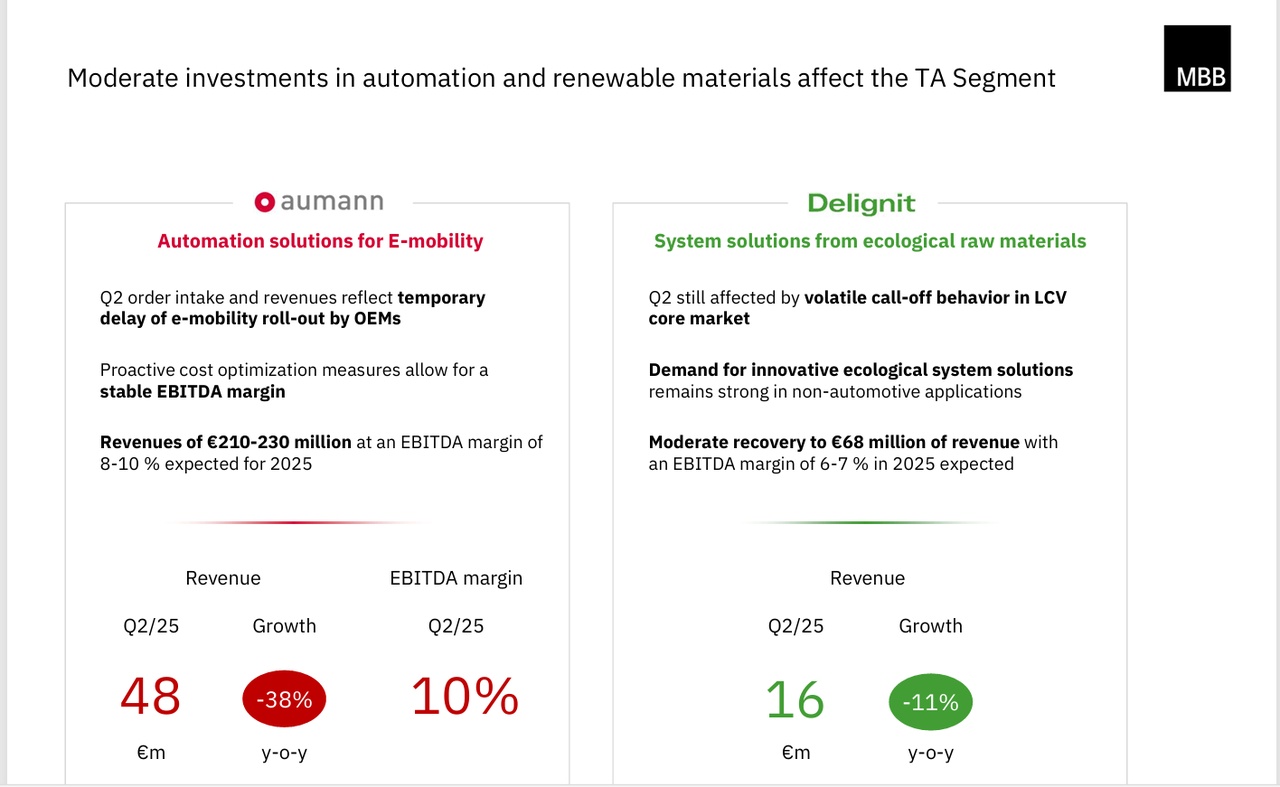

Der Friedrich Vorwerk-Anteil ist 1,05 Mrd. Euro wert. Hinzu kommen 317,6 Mio. Euro an Nettocash in der Holding. Die börsennotierte Aumann (i) ist weitere 80 Mio. Euro Wert. Allein diese drei Assets summieren sich auf knapp 1,44 Mrd. Euro bzw. 265 Euro/MBB-Aktie. MBB wird bei 5,436 Mio. Aktien aber nur mit 1,032 Mrd. Euro bewertet. Das zeigt schon die große Diskrepanz, die aber weiter steigt, weil die Cybersecurity-Perle DTS (Jahresumsatz ca. 100 Mio. Euro) noch komplett unberücksichtigt ist.

Positiv ist die Annahme der Metzler-Analysten eines beschleunigten Umsatzwachstum bei Friedrich Vorwerk auch für die MBB-Aussichten der nächsten Jahre. Im TraderFox-Musterdepot sind wir bei MBB nun 100 % im Plus seit unserem Einstieg zu 94 Euro.

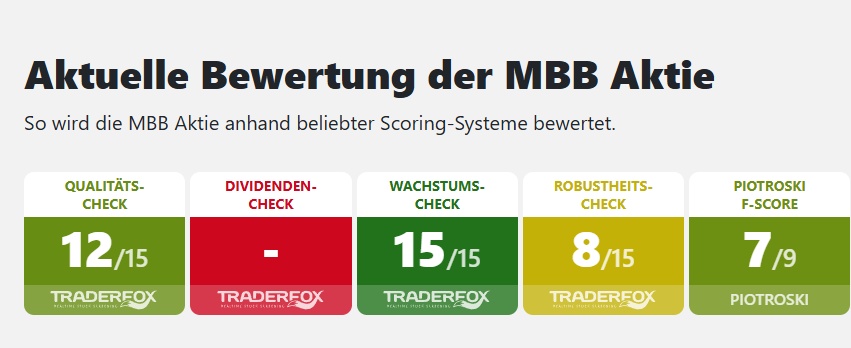

MBB zahlte 2025 das 15x in Folge eine steigende Basisdividende. Laut einer aktuellen Berichterstattung des Handelsblatts haben von rund 600 deutschen börsennotierten Unternehmen lediglich 10 Unternehmen ihren Aktionären seit mehr als 10 Jahren eine ununterbrochen steigende Dividende gezahlt. Nur 2 deutsche Unternehmen haben länger als MBB die Dividende gesteigert.

Seit dem IPO der MBB vor 19 Jahren hat die Gesellschaft nie die Dividende gesenkt. Nur 13 börsennotierte Unternehmen in Deutschland haben ihre Dividende über einen längeren Zeitraum nicht gesenkt.

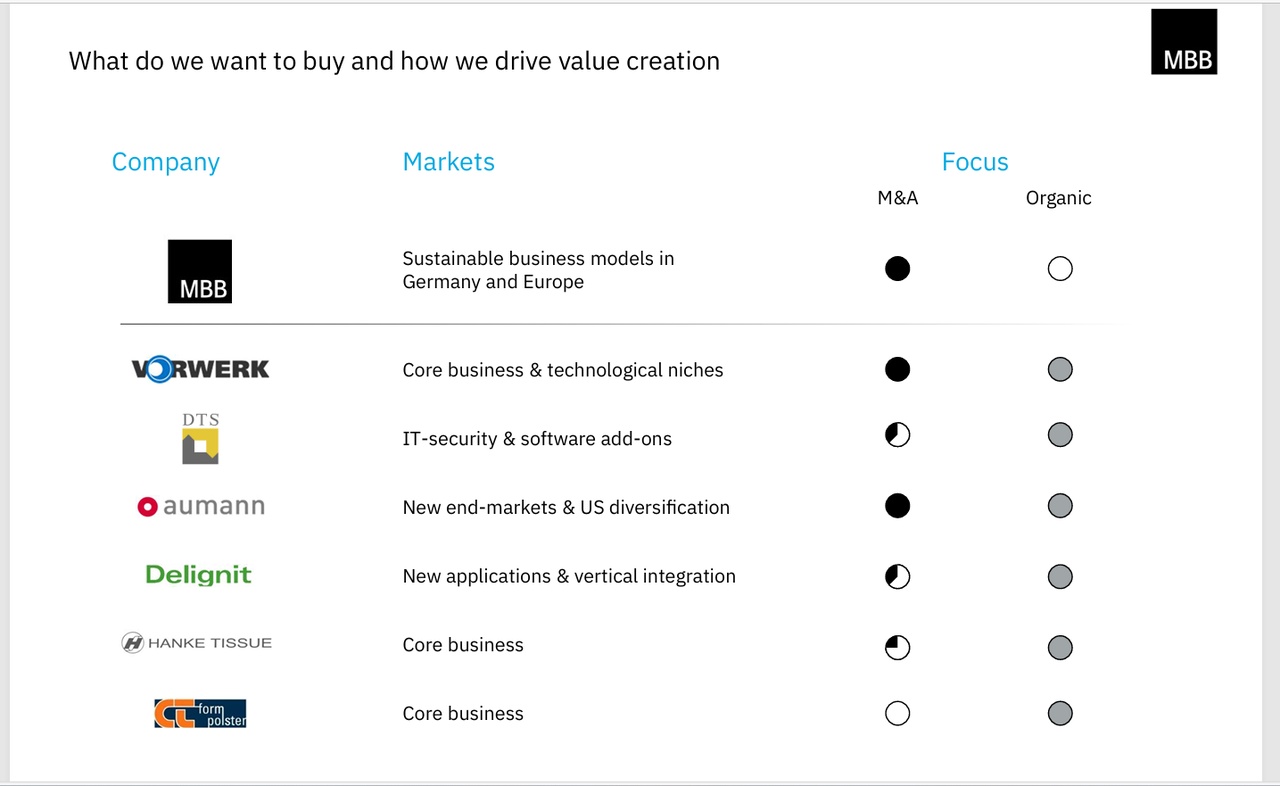

TÖCHTER

Aumann @EpsEra

Aumann ist ein weltweit führender Anbieter von innovativen Spezialmaschinen und automatisierten Fertigungslinien mit Fokus auf E-mobility.

Das Unternehmen verbindet innovative Wickeltechnologie zur hocheffizienten Herstellung von Elektromotoren mit jahrzehntelanger Automatisierungserfahrung. Im Bereich der Batteriesysteme bietet Aumann ein breites Produktportfolio von Lösungen zur Batteriemodul- und Batteriepackmontage bis zu Beschichtungsanlagen für die Elektrodenfertigung. Für die Brennstoffzellenfertigung bietet Aumann innovative Lösungen entlang der gesamten Wertschöpfungskette – vom Beschichten über das Stacking bis hin zur Endmontage.

Friedrich Vorwerk

Friedrich Vorwerk ist ein führender Anbieter im Bereich des Pipeline- und Anlagenbaus für Gas-, Strom- und Wasserstoffanwendungen. Das Unternehmen profitiert vom steigenden Investitionsbedarf in die deutsche Energieinfrastruktur.

Ende 2019 hat Friedrich Vorwerk 100 % der Anteile an der Bohlen & Doyen Bau GmbH sowie der Bohlen & Doyen Service & Anlagentechnik GmbH übernommen. Friedrich Vorwerk plant gemeinsam mit Bohlen & Doyen sein Wachstum im Bereich Pipeline-, Kabel- und Anlagenbau für Gas- und Stromnetze weiter zu steigern.

Im Jahr 2021 wagte Friedrich Vorwerk den Schritt an die Börse und legte mit diesem IPO den Grundstein für weiteres außerordentliches Wachstum.

DTS IT

DTS ist einer der führenden deutschen Anbieter von Cyber-Security-Lösungen für IT-Infrastruktur, on premise, hybrid oder aus der Cloud.

Delignit

Delignit ist der führende deutsche Anbieter von ökologischen, laubholzbasierten Werkstoffen und Systemlösungen für die Automobil-, Schienenverkehrs- und Sicherheitsindustrie.

Hanke Tissue. @Charmin

Hanke Tissue ist ein führender Tissue-Produzent in Polen, dessen Wertschöpfung die Herstellung von Tissue-Mutterrollen auf eigenen Papiermaschinen, die Konvertierung zu Endprodukten wie Servietten, Taschentüchern oder Küchenrollen, die Logistik sowie Design, Marketing und Vertrieb dieser Produkte umfasst. Marktführend ist das Unternehmen bei bedruckten Servietten. Die Produkte werden überwiegend in Europa abgesetzt.

CT Formpolster

CT Formpolster ist ein führender Anbieter von Matratzen für Online-Händler. Als One-stop-shop reicht das Angebot des Unternehmens von der eigenen Entwicklung und Schaumherstellung über die Konfektion bis zur Verpackung und dem Drop-Shipping der Produkte zum Endkunden.

Familienunternehmen

Gert-Maria Freimuth (Stellvertretender Vorsitzender des Verwaltungsrats) und Dr. Christof Nesemeier (Executive Chairman) haben das Unternehmen 1995 gegründet und halten langfristig die Mehrheit des Aktienkapitals. Wir sind überzeugt, dass der persönliche Einsatz und die Kontinuität im Management wesentliche Eckpfeiler des Erfolgs der MBB sind und dem Unternehmen Verlässlichkeit und Identität stiften.

Original-Research: MBB SE (von Quirin Privatbank Kapitalmarktgeschäft): Kaufen

Original-Research: MBB SE (von Quirin Privatbank Kapitalmarktgeschäft): Buy

(TOLLE ROBUSTE QUALITÄTSAKTIE) vielleicht etwas für Starinvestor @Simpson