Einleitung: Worum geht es?

Viele von euch wissen, dass ich einen Großteil meiner Altersvorsorge in 3xGTAA, 2xSPYTIPS und 1xGTAA investiere. Auf das klassische B&H WeltAG verzichte ich ganz. Warum lege ich meine finanzielle Zukunft in die Hände von Momentum-Strategien? Das fragt ihr ganz zurecht und ich frage mich das auch immer wieder. Schließlich predigen die finanzmarkttheoretisch gebildeten Experten fast unisono B&H WeltAG. Im folgenden Beitrag möchte ich euch (und mir selbst) Rechenschaft für meinen alternativen Investmentansatz geben.

Ich werde euch den konzeptuellen Hintergrund meiner Strategien erklären, insbesondere den von meinem Depot-Flaggschiff „3xGTAA“ (https://www.wikifolio.com/de/de/w/wf03x0gtaa). Er könnte der wichtigste Beitrag sein, den ihr je von mir zu lesen bekommt, insbesondere für die Investoren von 3xGTAA. Wer also seinen finanztheoretischen Horizont erweitern möchte und keine Angst vor ganz grundsätzlichen Überlegungen zum Thema Börse hat, der sei eingeladen zu ca. 10 min wilder Fahrt hinab zu den tiefsten Gründen der Kapitalanlage.

In diesem Beitrag möchte ich der Reihe nach erklären:

1. Auf welchen finanzmarkttheoretischen Annahmen basiert die klassische „B&H WeltAG-Strategie“?

2. Was ist die Alternative zu diesen Annahmen und wie leiten sich die Momentum-Strategien aus diesen alternativen Annahmen ab?

3. Wie vergleichen sich der intuitive Anfänger-Anleger, der strategische B&H WeltAG-Anleger und der taktische Momentum-Anleger?

Disclaimer: Die Grundideen stammen aus der Momentum-Forschung. Die ist allerdings oft fragmentiert und backtest-fokussiert. Eine grundlegende und fokussierte Einführung in das Thema werdet ihr nicht so leicht finden.

1. Der Klassiker: B&H WeltAG und EMH

a. B&H WeltAG

Zuerst möchte ich möglichen Missverständnissen vorbeugen: Anlagetechnische Rohrkrepierer wie Festgeld, Versicherungen oder gemanagte Sparkassenfonds lassen wir hinter uns. Auch Casinowetten wie 10xHebelzertifikate, Meme-Coin-Futures und Kanadische Minen MicroCaps bleiben links liegen. Wunschvorstellungen wie „Reich in 10 Tagen“ oder „Ganz einfach nie wieder arbeiten“ überlassen wir naiven Anfängern.

Unser Referenzpunkt ist die bekannteste und verbreitetste Basisstrategie aufgeklärter Privatanleger: „Sparplan B&H Welt AG“ oder kurz „B&H-Strategie“, d.h. ein passiver, monatlicher Sparplan auf einen global diversifizierten Aktien-ETF oder einen Korb an hochwertigen Einzelaktien. Die meisten verfolgen die B&H Strategie entweder als einfache Ein-ETF-Lösung (ACWI ETF), 70-30 Strategie (MSCI World + Emerging Markets ETFs) oder Core-Satellite-Strategie (ACWI ETF + ETFs/ Weltaktien/Gold/BTC). So wird es auch von den meisten seriösen Finanzexperten empfohlen: das sei der beste Weg für Privatanleger, um langfristig ca. 7% Marktrendite zu erreichen. Mehr Rendite sei nur mit Glück oder mit mehr Risiko (wie z.B. beim Faktor-Investing) erreichbar. Doch wie kommen die Experten eigentlich darauf? Die Antwort findet sich in den zentralen Annahmen der modernen Finanzmarktwissenschaft.

b. Effizienzmarkthypothese

Die B&H-Strategie folgt nämlich direkt aus der sog. Effizienzmarkthypothese (EMH). Die EMH bezeichnet die Annahme, dass die Kapitalmärkte im Wesentlichen effizient sind, d.h. dass in den Marktpreisen bereits alle verfügbaren Informationen enthalten sind und deshalb die Marktpreise relativ zu den Informationen rational sind. Aus diesen drei zentralen Annahmen über moderne Kapitalmärkte - Effizienz, Informiertheit, Rationalität - folgt, dass es unmöglich ist, den breiten Markt systematisch zu schlagen, ohne ein überhöhtes Risiko einzugehen. Deshalb ist die langfristig beste Strategie für Privatanleger die Abbildung des breiten Aktienmarktes in Form eines passiven, breit gestreuten Index-ETFs (S&P500, MSCI World, ACWI…) ist. Die Hauptaspekte von „Sparplan B&H WeltAG“ leiten sich konkret aus den drei genannten Annahmen ab:

Effizienz -> Sparplan: In den aktuellen Kursen sind alle verfügbaren Informationen enthalten, jede neue Information wird sofort eingepreist. Marktpreise lassen sich deshalb nicht systematisch vorhersagen. Ein monatlicher Sparplan akzeptiert die Markteffizienz und versucht nicht, den Markt (z.B. durch Timing) zu schlagen („Time in the market beats timing the market.“).

Rationalität -> Buy & Hold: Kurzfristig mögen Kurse schwanken, langfristig nähern sie sich immer dem intrinsischen Wert der zugrunde liegenden Anlagen an. Die B&H Strategie ignoriert kurzfristige Schwankungen und versucht lediglich, am langfristigen Wachstum der zugrunde liegenden Fundamentalwerte (bei WeltAG-ETF die Weltwirtschaft) teilzuhaben („Stocks are the best long-term investment.“).

Informiertheit -> WeltAG: Preisänderungen von Einzelweiten basieren allein auf neuen Informationen. Sobald sie bekannt sind, werden sie sofort eingepreist. Die B&H Strategie vermeidet das Einzelwertrisiko durch eine breite Streuung der Anlage und partizipiert lediglich an der allgemeinen Marktrendite von ca. 7%pa (Diversification is the only free lunch.“).

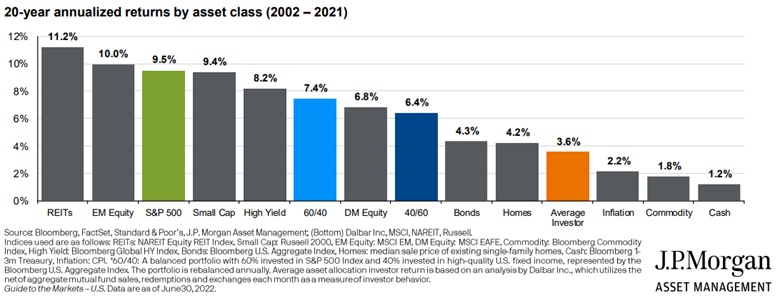

Ein bekannter empirischer Beleg für diese Argumentation ist folgende Graphik von 2021. Sie zeigt, dass ein Privatanleger, der einfach passiv in den breiten S&P500 investiert, deutlich besser fährt als der durchschnittliche Anleger, der versucht, den Markt intuitiv zu schlagen.

c. Vor- und Nachteile der B&H WeltAG-Strategie

Vorteile:

Stabilität: Die B&H WeltAG Strategie liefert eine langfristig stabile Marktrendite von über 7%pa. Bisher hat die Strategie in keinem 15-Jahreszeitraum einen Verlust verbucht. Die meisten Privatanleger und Fondsmanager schaffen das nicht.

Sicherheit: B&H WeltAG streut das Risiko über den gesamten Aktienmarkt. Einzelaktienrisiko besteht nicht.

Einfachheit: B&H WeltAG erfordert keine Spezialkenntnisse, keine aktive Verwaltung. Ein MSCI World ETF im Sparplan bei einem Neobroker reicht.

Kosten: Ein MSCI World ETF ist extrem günstig im Kauf und in der Verwaltung, 0,1%pa sind machbar. Keine Versicherung und kein aktiver Fonds kann so günstig arbeiten. Somit arbeitet euer Geld für euch.

Nachteile

Stressrisiko: Aktienmärkte können stark fallen und Anleger bei entsprechenden Nachrichten zu Panikverkäufen genau am Tief verleiten. Wer noch nie einen Crash von -50% oder mehr erlebt hat, ist einem besonders hohem Risiko für irrationales Verhalten ausgesetzt. Dieses Verhalten erklärt auch einen Großteil der schlechten Rendite des Durchschnittsanlegers.

Renditereihenfolgerisiko: Die Möglichkeit von 50% Drawdowns alle 20 Jahre führt mathematisch trotz durchschnittlich über 7%pa Rendite zu einer langfristig sicheren Entnahmerate von knapp unter 3%pa. Dadurch ist sehr viel Kapital für die finanzielle Freiheit nötig, was den Zeitpunkt dafür weit in die Zukunft verschiebt.

d. Fazit

Die Strategie B&H WeltAG ist empirisch gut belegt und durch die EMH wissenschaftlich begründet. Trotz der Nachteile ist sie für den durchschnittlichen Privatanleger den eingangs genannten Alternativen überlegen. Was sollte dann das Problem daran sein? Gibt es überhaupt sinnvolle Alternativen zu B&H WeltAG und zur Effizienzmarkthypothese? Gibt es! Also weiter aufgepasst.

2. Alternative: Momentum und IMH

a. Der blinde Fleck: Momentum

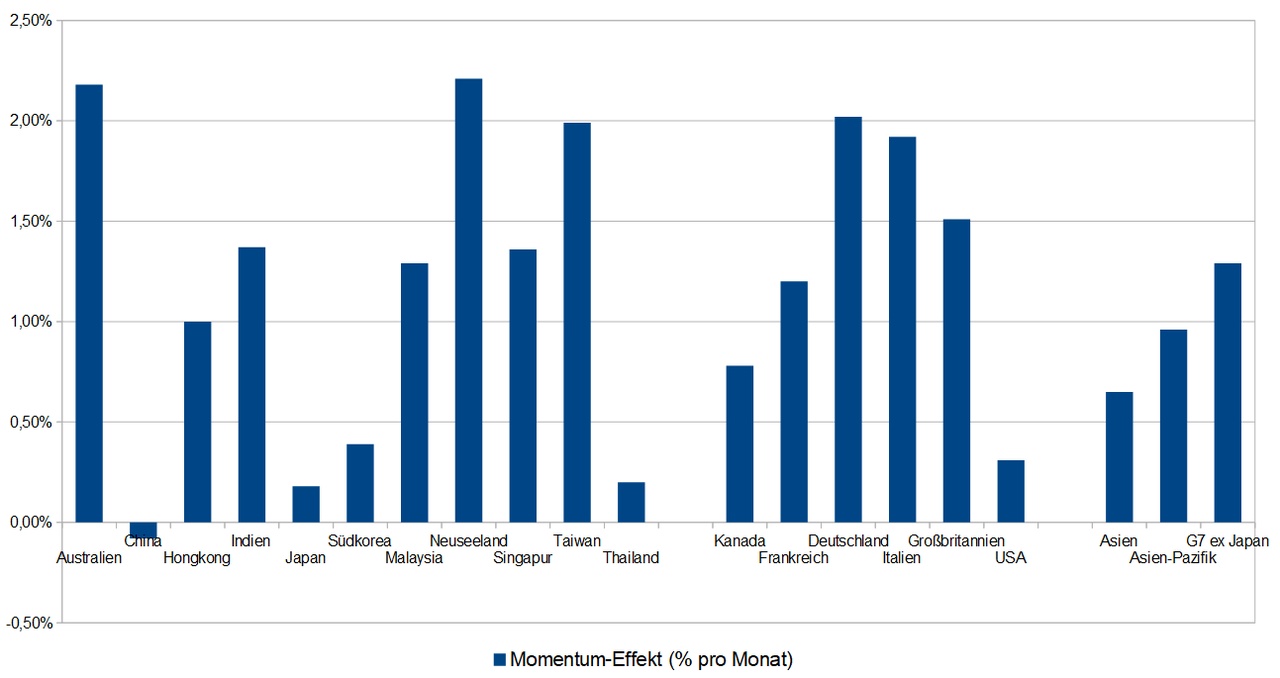

Während die EMH die verschiedenen Faktoren (Value, Size etc.) erklären kann (höhere Risikoprämie, Volatilität), bleibt der bedeutendste Stachel im Fleisch der EMH der Momentumeffekt. Er beschreibt die Tendenz von Märkten, eine einmal eingeschlagene Richtung auch in Zukunft länger beizubehalten. Jegadeesh und Titman hatten den Effekt im Jahr 1993 als erste dokumentiert. Sie zeigten, dass US-Aktien, die sich über 3 bis 12 Monate am besten (am schlechtesten) entwickeln, dazu neigen, auch in den folgenden 3 bis 12 Monaten gut (schlecht) zu performen. Viele spätere Untersuchungen haben den Effekt weltweit für weitere Märkte bestätigt.

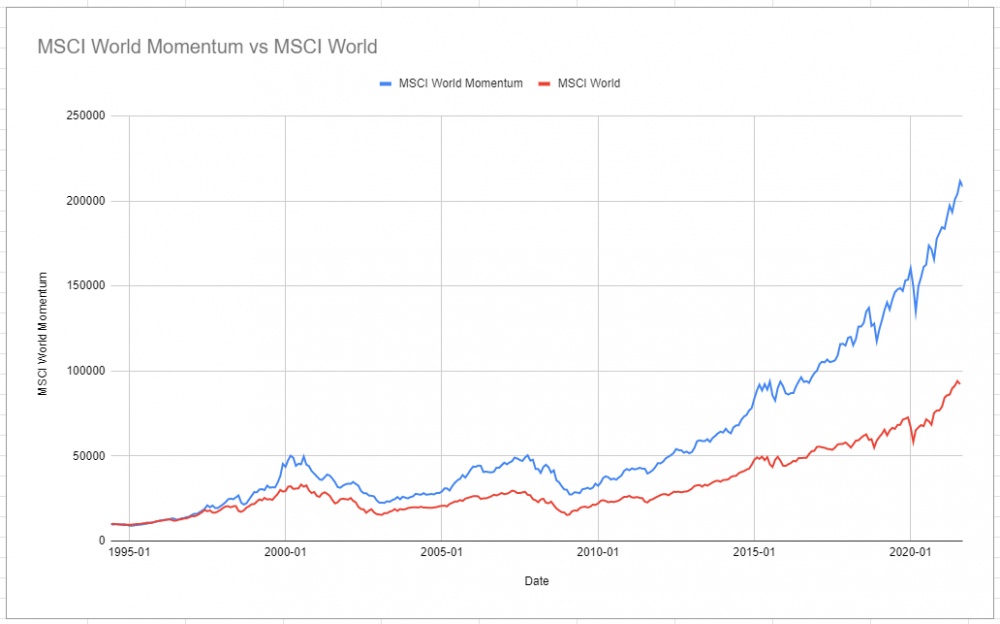

Die EMH kann den Momentumeffekt aber nicht erklären! Momentum sorgt für irrationale Übertreibungen in beide Richtungen und widerspricht damit den Annahmen der Effizienz, Rationalität und Informiertheit (bestimmte Unter-Versionen der EMH lassen Raum für zufällige Einflüsse auf Marktpreise, erklären können sie diese aber nicht). Langfristige Studien über verschiedene Märkte hinweg zeigen, dass Momentum-Strategien, die den Effekt systematisch ausnutzen, überdurchschnittliche Renditen bei unterdurchschnittlichem Risiko erzielen. Nach der EMH ist dies unmöglich. Und doch ist es wirklich, wie der folgende Vergleich eines MSCI World mit dem MSCI World Momentum verdeutlicht. Letzterer setzt eine einfache Momentum-Strategie um (Ordne zweimal pro Jahr die Aktien des MSCI World nach ihrer 12-Monats-Performance und kaufe die stärksten 150 Aktien.)

b. Ineffizienzmarkt-Hypothese

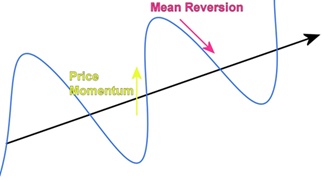

Wie lässt sich der Momentumeffekt erklären, wenn nicht durch die EMH? Ausgangspunkt für eine Erklärung ist die allseits bekannte Beobachtung, dass der Markt kurz- bis mittelfristig stark von psychologischen und informativen Faktoren der Marktteilnehmer bestimmt ist. Angst und Gier treiben die Kurse oft auf Niveaus, die sich fundamental nur schwer rechtfertigen lassen. Unterschiedliche Zugänge zu relevanten Informationen und ihre korrekte Auswertung führen zu unterschiedlichen Einschätzungen des Marktes durch die Anleger. Folgendes Bild veranschaulicht den Momentumeffekt und seinen logischen Gegenspieler, den Mean-Reversion-Effekt vor dem Hintergrund einer stetigen fundamentalen Entwicklung.

Der veranschaulichte Sachverhalt sieht fast trivial aus, hat aber enorme Konsequenzen! Denn aus ihm folgt, dass die Kapitalmärkte kurz- bis mittelfristig eben nicht effizient sind. Diese Annahme bezeichne ich in Anlehnung an die klassische Effizienzmarkthypothese (EMH) als Ineffizienzmarkthypothese (IMH). Auch wenn diese Annahme in der klassischen Finanzmarktwissenschaft kaum eine Rolle spielt, ist sie weder neu, noch unbekannt. Es gibt einen eigenen Wissenschaftszweig, der sich mit den Gründen für Markt-Ineffizienzen beschäftigt: die Behavioral Finance.

Die Behavioral Finance erklärt den Momentumeffekt durch verschiedene Effekte, z.B. Verlustaversion (Anleger reagieren empfindlicher auf Verlust als Gewinne), Ankerheuristik (Fehleinschätzungen aufgrund vorheriger Informationen), Unterreaktion (langsame Verarbeitung und Einpreisung von neuen Informationen), Überreaktion (Überoptimismus und Extrapolation bei steigenden Kursen), Selbstüberschätzung (Selbstzuschreibung von Erfolgen und Übergewichtung von Gewinneraktien), Herdentrieb (Orientierung am Verhalten der Masse). All diese Effekte führen dazu, dass Märkte oft auf neue Informationen anfangs zu schwach und später zu stark reagieren. Die Behavioral Finance bestätigt also die IMH und erklärt den Momentumeffekt.

Die IMH stellt die Annahmen der EMH auf den Kopf. Wenn die Kapitalmärkte kurz- bis mittelfristig ineffizient, irrational und uninformiert sind, dann ist es vielleicht doch möglich den breiten Markt systematisch zu schlagen – mit einer entsprechenden Momentum-Strategie! Die Hauptaspekte der Momentum-Strategie leiten sich aus der Umkehrung der zentralen Annahmen der EMH durch die IMH ab:

Ineffizienz -> Trendfolge: Marktpreise folgen kurz- bis mittelfristig mit höherer Wahrscheinlichkeit einem einmal eingeschlagenen Trend. Die Momentum-Strategie nutzt diese Markt-Ineffizienz, indem sie auf die Fortsetzung des aktuellen Trends setzt („The trend is your friend.“).

Irrationalität -> Preisfolge: Märkte können längere Zeit über- oder unterbewertet sein und sich weiter in irrationale Richtungen bewegen. Die Momentum-Strategie ignoriert fundamentale Über- oder Unterbewertungen und folgt einzig den Preisbewegungen („Markets can stay irrational longer than you can stay solvent.“).

Uniformiertheit -> Marktrotation: Verschiedene Märkte befinden sich jeweils in anderen Phasen der Informationsverarbeitung. Eine effektive Momentum-Strategie beobachtet verschiedene, unkorrelierte Märkte und investiert stets in steigende Märkte, während sie fallende meidet („There is always a bull market somewhere.“).

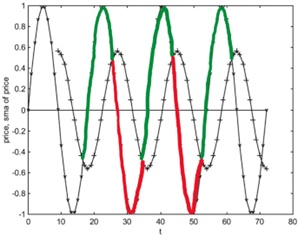

Folgende Grafik zeigt die Grundidee der einfachsten Form einer Momentum-Strategie: „Investiere in einen Index, wenn er über dem einfachen gleitenden 200-Tage-Durchschnitt notiert.“ Im Gegensatz zur B&H-Strategie wäre eine Momentum-Strategie nur in den grünen Phasen investiert. Im Ergebnis würde die Momentum-Strategie eine positive Rendite einfahren, während B&H insgesamt bei 0 bliebe.

Einen empirischen Beleg der Effektivität von Momentum-Strategien gibt folgender Vergleich mit der B&H ACWI-Strategie im Zeitraum 1971-2015 von Antonacci, dem Erfinder der "Dual Momentum Strategie". Wie man sehen kann, folgt der größte Teil der Überrendite nicht aus einer Outperformance in Bullenmärkten, sondern aus dem Vermeiden von Bärenmärkten. (Absolutes Momentum: Halte S&P500 wenn er höher als vor einem Jahr steht. Relatives Momentum: Halte S&P500, Ex-USA-Märkte oder Anleihen, je nachdem was die beste 12-Monatsperformance hat. GEM: Halte S&P500, Ex-USA-Märkte oder Anleihen, je nachdem was die beste 12-Monatsperformance und höher als vor einem Jahr steht.)

c. Vor- und Nachteile von Momentum-Strategien

Vorteile

Überrendite: Momentum-Strategien können langfristig systematisch deutliche Überrenditen erzeugen.

Risikosenkung: Die geringeren Drawdowns von Momentum-Strategien senken das Renditereihenfolgerisiko. Dadurch steigt die sichere Entnahmerate und sinkt das Alter der finanziellen Freiheit deutlich.

Stresssenkung: Das Investment in steigende Assetklassen senkt statistisch die Wahrscheinlichkeit von Crashes und damit das Risiko von Fehlentscheidungen unter Stress.

Nachteile

Komplexität: Einfache Momentum-Strategien können entweder das Risiko senken, aber nicht die Rendite steigern (MSCI World + SMA200) oder umgekehrt (MSCI World Momentum). Die Steigerung der Rendite bei gleichzeitiger Senkung des Risikos erfordert komplexere Strategien. Für den Aufbau solcher Strategien sind tiefergehende Kenntnisse der Eigenschaften von Assetklassen (Korrelationen, Währungseinflüsse, ETF-Angebot) und von Backtests (Parameter-Optimierung, Modell-Programmierung, Vermeidung von Overfitting) nötig.

Aktivität: Die Umsetzung einer Momentum-Strategie erfordert Disziplin, Geduld und Aufmerksamkeit über viele Jahre und Jahrzehnte hinweg: das Portfolio muss regelmäßig überprüft und die Zusammensetzung entsprechend angepasst werden. Zwar lassen sich Momentum-Strategien entwerfen, die nur einmal pro Monat eine Signalauswertung und -umsetzung erfordern. Aber die psychologische Gefahr, nach einer längeren Zeit der Underperformance, von der gewählten Strategie abzuweichen, ist statistisch sehr hoch. Dies ist auch der Hauptgrund, warum sich komplexe Momentum-Strategien wie 3xGTAA nur für erfahrene Anleger eignen, die verstehen, dass jederzeit 20% Drawdown passieren können.

Kosten: Durch die regelmäßigen Umschichtungen des Portfolios können höhere Handelskosten und Steuern anfallen. Die Wahl günstiger ETFs mit geringer iXLM, eines günstigen, zuverlässigen Brokers und ggf. eines steuerfreien Mantels wirken sich deutlich auf die Performance aus. Ein Fehler in einem dieser Punkte kann eine Strategie unprofitabel werden lassen.

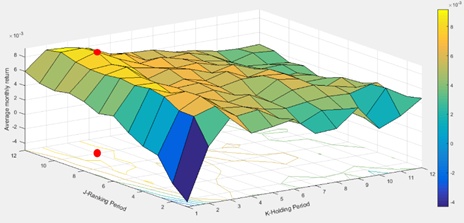

Die Schwierigkeit, ein optimales Momentum-Modell zu finden ist in folgender Grafik aus der Momentum-Forschung erkennbar. Jeder Punkt auf der Fläche repräsentiert eins von 575 möglichen Momentum-Portfolios am deutschen Aktienmarkt. Es zeigt die Monatsrendite (Avg. mon. return) abhängig von der Lookback-Periode (J-Ranking Period) und von der Halte-Dauer (K-Holding Period) im Zeitraum Dezember 1989 bis Januar 2018. Man sieht: am schlechtesten performt eine Strategie mit 1 Mon. Lookback und 1 Mon Haltedauer, am besten mit 10 Mon Lookback und 3 Mon Haltedauer (roter Punkt).

d. Fazit

Der Momentumeffekt ist historisch und systematisch erwiesen. Das ermöglicht eine Kritik an der klassischen Effizienzmarkthypothese und die Suche nach Alternativen zur klassischen B&H WeltAG -Strategie. Komplexere Momentum-Strategien wie z.B. 3xGTAA versprechen dabei systematisch deutlich höhere Renditen und geringere Risiken als in klassischer Perspektive möglich. Der Aufbau und die Umsetzung solcher Momentum-Strategien erfordern jedoch überdurchschnittliche Kenntnisse und Aktivität. Sie sind für Privatanleger durchaus machbar, aber nicht unbedingt für alle geeignet.

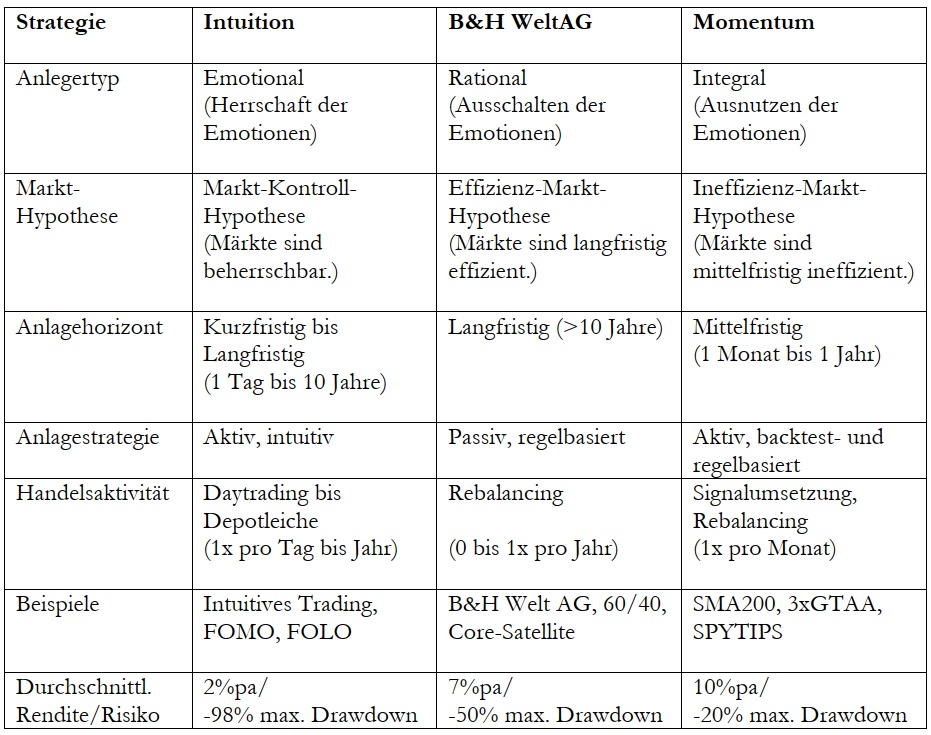

3. Vergleich der Anlagestrategien

Folgende Tabelle vergleicht die entscheidenden Charakteristika der drei wichtigsten Anlegertypen- und Strategien (es gibt natürlich noch mehr, z.B. Daytrading, Value Investing etc., aber diese sollte sich jeweils irgendwo in dem Spektrum einordnen):

4. Schluss: Die Entscheidung

Warum also Momentum-Strategien statt B&H-Strategie? Kurz gesagt: Weil sie auf finanzmarkttheoretischen Annahmen basieren, die deutlich höhere risikoadjustierte Renditen als B&H WeltAG ermöglichen.

Die Entscheidung, ob B&H oder Momentum hängt maßgeblich von dem eigenen Verständnis der Finanzmärkte ab: Halte ich die Märkte für rational oder emotional bestimmt? Die Wahrheit liegt wahrscheinlich irgendwo dazwischen: kurz- bis mittelfristig sind sie eher emotional getrieben, Kurse müssen nichts mit intrinsischen Werten zu tun haben; langfristig sind sie eher rational, Kurse finden letztlich immer zu ihren intrinsischen Werten zurück.

Was bedeutet das für die Wahl der eigenen Strategie? Für den Laien ohne weitere Kenntnisse ist wahrscheinlich der einfachste und sicherste Weg, auf die langfristige Effizienz der Märkte zu setzen mit B&H WeltAG. WeltAG-ETF, Sparplan, Schlaftablette, 7%pa. Wer mehr möchte und bereit ist, sich die nötige Kenntnis und Disziplin anzueignen, kann die kurzfristigen Ineffizienzen der Märkte ausnutzen über Momentum. Modellbau, Signalumsetzung, Durchhalten, >10%pa.

Die Entscheidung liegt bei jedem selbst. Ich habe mich entschieden. Und ich lade jeden ein, Teil des Paradigmenwechsels in der Kapitalanlage zu werden. Noch fristet Momentum ein Schattendasein unter den Anlagestrategien!

Wer von euch bleibt lieber im EMH-Paradigma und wer wagt den Paradigmenwechsel? Die vielleicht wichtigste Entscheidung in eurem Finanzleben!

5. Literatur

Gary Antonacci: Doppeltes Momentum für doppelte Gewinne, 2015.

Gary Antonacci: Absolute Momentum: A Simple Rule-Based Strategy and Universal Trend-Following Overlay https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2244633

Meb Faber: A Quantitative Approach to Tactical Asset Allocation https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461

6. Quellen der Abbildungen

https://www.justetf.com/en/academy/commodities-and-inflation.html

https://medium.com/gradient-growth/trading-styles-mean-reversion-v-trend-following-896aee482f40

https://www.optimalmomentum.com/why-does-dual-momentum-outperform/