Hallo meine Lieben,

aufgrund der geringen Akzeptanz, und der wenigen 👍, wollte ich eigentlich auf meine Serie der Unternehmensvorstellungen verzichten. Jetzt mache ich heute aber noch eine Unternehmensvorstellung für den Lieben @BamBamInvest . Für ihn habe ich natürlich ein Unternehmen aus Österreich herausgesucht. Um ihn damit ein wenig begeistern zu können habe ich meinen Fokus auf einen dreistelligen Gewinnwachstum gelegt.

Mein Lieber @BamBamInvest ich freue mich auf deine Einschätzung in den Kommentaren.

Alle Anderen sind natürlich auch aufgefordert.

AT & S Austria $ATS (-2,26 %)

AT&S: Hightech-Substrate als Schlüsselkomponente der KI-Ära und Profiteur der Intel-Renaissance!

AT&S liefert als einer der weltweit führenden Hersteller von High-End-Leiterplatten und IC-Substraten das physische Skelett, auf dem Mikrochips thronen. Die strukturellen Wachstumstreiber sind der Wandel von monolithischen Designs hin zu komplexen Chiplet-Architekturen. Im Vergleich zu 2019 benötigen Server-ICs bis 2025 die 4-fache Nettofläche und die 8-fache Fertigungskapazität. Ohne diese hochkomplexen Substrate bliebe die Rechenpower moderner Prozessoren ungenutzt. Der Nachteil, AT&S muss dafür immer viel investieren, um im Wettbewerbsumfeld bestehen zu können.

Das österreichische Unternehmen AT&S zählt heute zu den Top-Gewinnern an der Börse. Die Österreicher melden: „Treiber bleiben Rechenzentren und Server: Hier herrscht weiter stabile Nachfrage. Besonders gefragt sind hochwertige Produkte, die für Künstliche Intelligenz entwickelt worden sind. Hier setzt sich auch der Trend zu hochwertigen IC-Substraten fort, von dem AT&S weiterhin profitieren wird.“ Die Hightech-Substrate sind als zentrale Schlüsselkomponenten moderner KI-Chips unverzichtbar.

AT&S - Austria Technologie & Systemtechnik ist der europäische Marktführer für Herstellung und Vertrieb von Leiterplatten.

AT & S Austria: Mikroelektronikpatentführer setzt neue Impulse durch Elektromobilität und Defense

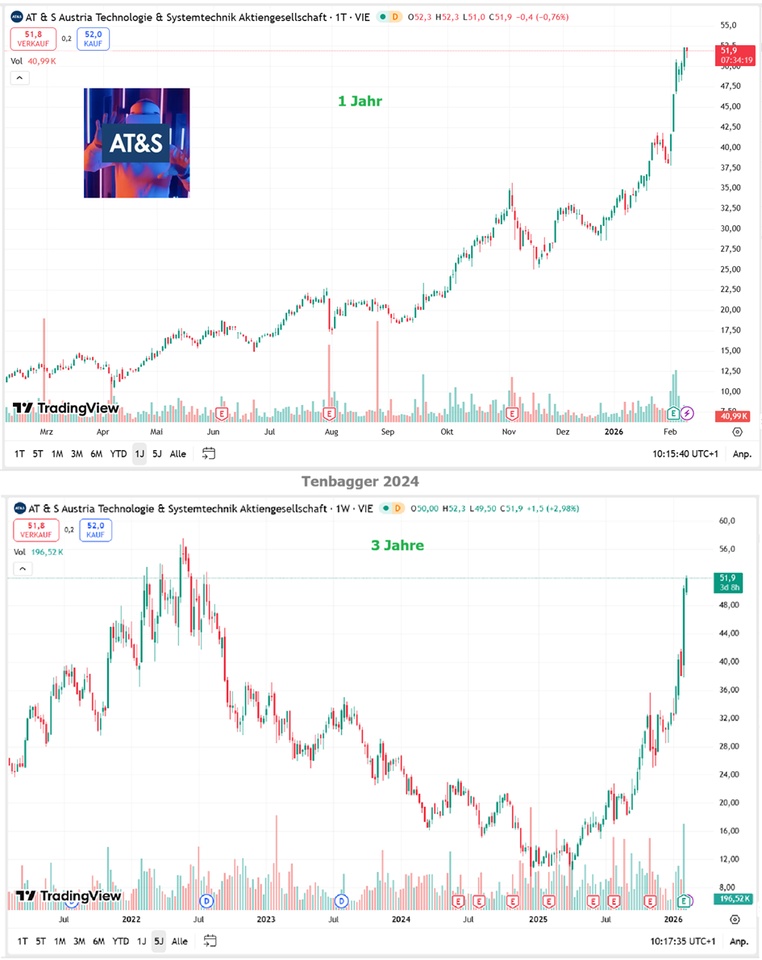

Laut einer Analyse mit dem Tool Patentsight verfügt das steirische Mikroelektronikunternehmen im HDI-Segment (High Density Interconnect) derzeit über die mit Abstand höchste Patentqualität unter den zehn führenden Elektronikherstellern weltweit. Nach zwei Jahren in Folge in der Spitzenposition konnte man den Vorsprung vor der Konkurrenz im letzten Jahr sogar ausbauen, wie AT & S am 10.10.2025 bekanntgab. Die Aktie befindet sich seit Ende Dezember 2024 im Aufwärtstrend und stieg seitdem um 195 %.

AT&S hat sich als Rückgrat der globalen KI-Infrastruktur positioniert und profitiert vom technologischen Wandel hin zu modularen Chiplet-Designs. Während Rechenzentren weltweit nach mehr Leistung dürsten, liefert AT&S die notwendigen Substrate, deren Flächenbedarf und Komplexität in der neuen KI-Ära exponentiell steigen. Dank einer engen strategischen Allianz mit Intel besetzt das Unternehmen eine kritische Schlüsselrolle in der Halbleiter-Lieferkette. Bis 2028 steht AT&S vor einer starken Nettogewinnsteigerung!

High-Tech aus Österreich: Mehr als nur Leiterplatten

Wer über die Giganten der Halbleiterindustrie spricht, denkt oft zuerst an das Silicon Valley oder Taiwan. Doch ein entscheidendes Puzzlestück der modernen Elektronikwelt kommt aus Österreich. AT&S hat sich seit ihrer Gründung 1987 von einem klassischen Leiterplattenhersteller zu einem weltweit führenden Anbieter von High-End-Verbindungslösungen entwickelt. Heute rangiert AT&S weltweit auf Platz 6 der High-End-Leiterplattenhersteller und auf Platz 5 bei den sogenannten ABF-Substraten. Letztere sind die hochkomplexen Trägermaterialien, auf denen Mikrochips montiert werden. Sie bilden die Schnittstelle zwischen dem winzigen Silizium-Die (einzelne, noch ungehäuste Stück Halbleitermaterial) und der restlichen Hardware. In einer Welt, in der Elektronik immer kleiner, schneller und leistungsfähiger werden muss, ist diese Verbindungstechnologie ein limitierender Faktor für die Gesamtleistung des Systems.

Der KI-Turbo: Wenn Datenvolumen nach Fläche verlangt

Künstliche Intelligenz (KI) ist der derzeit stärkste Wachstumstreiber für die Halbleiterbranche. AT&S sitzt hier in der ersten Reihe. Moderne KI-Beschleuniger für Rechenzentren können nicht mehr als „monolithische“ Einzelchips gefertigt werden - also als ein einziges, riesiges Bauteil aus einem Guss. Solche Chips wären in der Produktion zu fehleranfällig und teuer. Stattdessen setzt die Industrie auf das „Lego-Prinzip“, die sogenannten „Chiplets“. Hierbei werden verschiedene spezialisierte Funktionseinheiten wie Rechenkerne, Grafikeinheiten und Speichercontroller getrennt gefertigt und erst am Ende auf einem gemeinsamen Substrat kombiniert. Dieser Trend zur funktionalen Integration spielt AT&S direkt in die Hände. Während ein Server-IC im Jahr 2019 oft noch ein simpler Single-Chip war, benötigen die Designs für 2025 die vierfache Substratfläche und die achtfache Kapazität. AT&S liefert hierfür die notwendigen IC-Substrate, die nicht nur größer, sondern durch mehr Lagen und feinste Verbindungstechnologien deutlich komplexer sind. Besonders kritisch ist die Energieversorgung. KI-Chips haben eine enorme Leistungsdichte. Hier punktet AT&S mit spezieller „Embedding“-Technologie, die Leistungsmodule direkt in die Leiterplatte integriert, um Verluste zu minimieren. In Verbindung mit modernsten Packaging-Konzepten wie CoWoS (Chip-on-Wafer-on-Substrate) oder Intels EMIB wird AT&S zum unverzichtbaren Partner für die Realisierung von Supercomputern.

Renaissance durch Intel und der Blick in die Zukunft

Lange Zeit galt die starke Abhängigkeit von wenigen Großkunden als Risiko. Doch gerade die strategische Partnerschaft mit Intel könnte sich nun als der entscheidende Hebel für eine Renaissance erweisen. Intel investiert in fortschrittliche Packaging-Technologien wie EMIB, für die AT&S die entsprechenden High-End-Substrate zuliefert. Die Eröffnung neuer Kapazitäten, etwa im malaysischen Kulim oder die Erweiterungen in Leoben, zielen genau auf diesen High-End-Markt ab. Ohne die Substrate von AT&S könnte Intel seine leistungsstärksten Prozessoren für Rechenzentren und KI-Anwendungen physisch gar nicht in Computer oder Server einbauen.

KGV von 13 per 2028

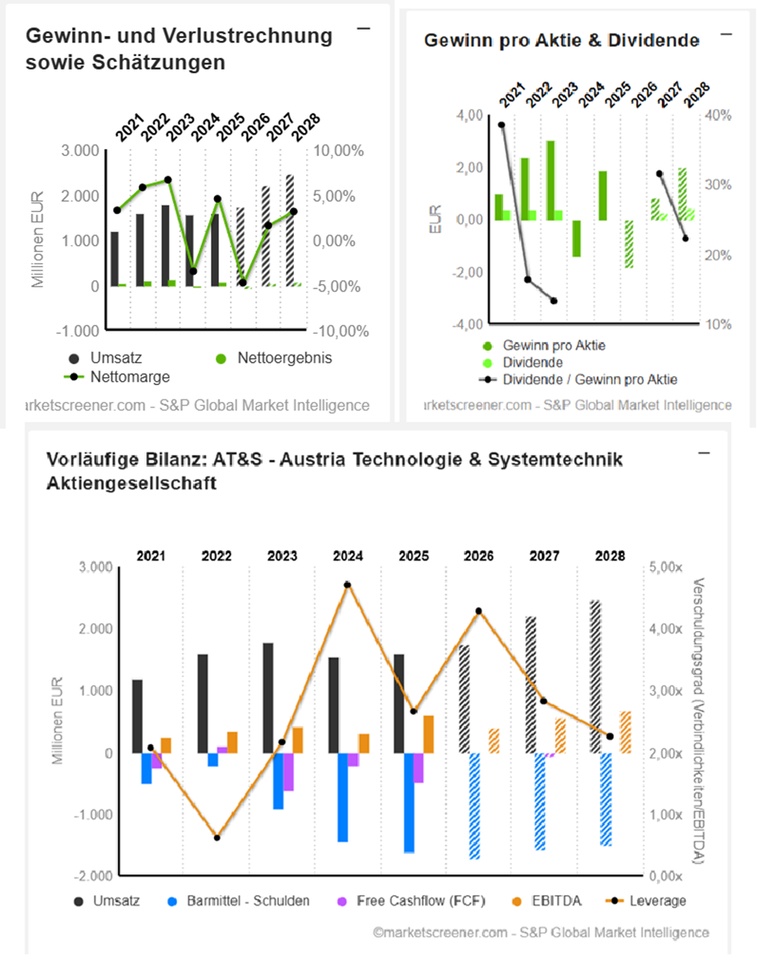

Um im Wettbewerb Schritt zu halten, muss AT&S viel investieren. Für das laufende Jahr 2025/26 ist ein Capex von 250 Millionen Euro vorgesehen. Bei einem Umsatz von 1,7 Milliarden Euro dürfte die EBITDA-Marge bei 23 % landen. Unter dem Strich rechnet der Konsens mit einem Verlust beim EPS von 2,27 Euro. Im Jahr 2026/27 soll die Wende starten. Der Umsatz wird auf 2,1 bis 2,4 Milliarden Euro schnellen. Die EBITDA-Marge dürfte 24 bis 28 % betragen. Netto sollte AT&S rund 0,76 Euro verdienen. Ein weiteres Jahr später sind 3,06 Euro drin, wodurch das KGV auf 13,3 sinkt. AT&S ist zyklisch und hängt an hohen Investitionen. Das macht die Aktie statt für Investoren eher für Trader interessant, welche den laufenden Aufwärtstrend beim KI-Profiteur spielen wollen.

(@Multibagger

@TomTurboInvest )

Meine Lieben, aber auch über einen längerfristigen Zeitraum sehe ich durch das Wachstum und bei dem KGV gutes Potential.

AT&S erzielt im 3. Quartal wieder positives Konzernergebnis

(03.02.2026 / 07:00 CET/CEST)

- Umsatz steigt in den ersten drei Quartalen 2025/26 im Vergleich zu 2024/25 um 10 % auf 1,3 Mrd. €

- EBITDA von 297 Mio. € entspricht einer Marge von 22,6 %

- Werke in Kulim und Leoben entwickeln sich planmäßig und tragen wie erwartet zum Umsatz bei

- Wechselkursentwicklungen beeinflussen Umsatz, Ergebnis und Eigenkapital

- Ausblicke für Geschäftsjahre 2025/26 und 2026/27 bestätigt

Ausblick 2025/26

AT&S geht davon aus, im Geschäftsjahr 2025/26 einen Jahresumsatz von rund 1,7 Mrd. € zu erzielen (2024/25: 1.590 Mio. €), was einem operativen Wachstum - bereinigt um Währungseffekte und das verkaufte Werk in Ansan - gegenüber dem Vorjahr von rund 20 % entspricht. Die erwartete EBITDA-Marge wird mit etwa 23 % die Anlaufkosten der weiteren Linien in Kulim noch widerspiegeln (2024/25 inkl. Erlös aus dem Verkauf des Werkes in Ansan, Korea: 38,1 %; bereinigt um den Erlös: 17,7 %). Das Management plant ein Investitionsvolumen von rund 200 Mio. € (2024/25: 415 Mio. €). Der überwiegende Teil dieser Investitionen wird in den Ausbau der IC-Substrat-Produktion im neuen Werk in Kulim fließen. AT&S erwartet, dass das EBIT sowie der Operative Free-Cashflow positiv sein werden.

Ausblick 2026/27

AT&S rechnet mit einer anhaltend starken und wachsenden Nachfrage nach Produkten mit hoher Wertschöpfung, vor allem für generative Künstliche Intelligenz. Aber auch die etablierten Märkte wie Server für Unternehmen, PCs & Notebooks haben sich erholt. AT&S hat zudem entschieden, künftig auch den Defense-Sektor stärker zu bedienen. Zudem wird das Unternehmen künftig noch intensiver mit seinen Kunden zusammenarbeiten, damit Produktionssteigerungen zuverlässig umgesetzt werden können. Gleichzeitig trägt diese enge Zusammenarbeit dazu bei, dass neue Produkte strukturiert eingeführt und gemeinsame Entwicklungsaktivitäten langfristig gestärkt werden. Vor diesem positiven Markthintergrund geht AT&S aktuell davon aus, dass im Geschäftsjahr 2026/27 ein Umsatz von rund 2,1 bis 2,4 Mrd. € und eine EBITDA-Marge von 24 bis 28 % erzielt wird.

AUS RT TG: 52,00 Euro -0,90 (-1,70 %)

Der Umsatz ist auf folgende Märkte verteilt:

- mobile Geräte und Trägermedien (56,6%);

- Ausrüstung für die Industrie sowie den Medizin- und Automobilsektor (43,4%).

Ende März 2024 verfügte der Konzern über 6 Produktionsstandorte in Österreich (2), China (2), Malaysia und Indien.

Geographisch gesehen verteilt sich der Umsatz wie folgt: Österreich (0,8%), Deutschland (8,9%), Europa (6,3%), Amerika (77,1%), China (1,4%) und Asien (5,5%).

Mitarbeiterzahl: 12.876

Elektroniklösungen: Anwendungen und Akteure im Fokus

- Consumer Devices Digital

Die kontinuierlich steigende Leistungsfähigkeit von Consumer Electronics Produkten gepaart mit der Miniaturisierung elektronischer Geräte macht immer neue Technologien notwendig, um die wachsenden Anforderungen der Systeme zu erfüllen. Mit den innovativen Produkten von AT&S inspirieren sie Entwickler, Geräte auf den Markt zu bringen, die immer kleiner und leistungsfähiger werden und die Anforderungen der fortschrittlichen Anwendungen von morgen erfüllen.

- Infrastructure

High Frequency Electronics von AT&S ermöglichen den nächsten Generationssprung in der mobilen Datenübertragung. Höhere Frequenzen für 6G und darüber hinaus.

- Automotive

Sichere, schnelle und stromsparende Kommunikation ist eine wichtige Voraussetzung für intelligente Verkehrs- und Transportsysteme. AT&S liefert fortschrittliche Hochfrequenzelektronik für die anstehende Revolution.

Sensorik und zentrale Datenverarbeitung sind Schlüsselelemente für die Fahrzeugsicherheit, die letztendlich autonomes Fahren und Roboterautos ermöglichen. Antriebe werden elektrifiziert. Autos nehmen ihre Umgebung wahr, entscheiden und handeln. Zusammen mit der immer wichtiger werdenden Datenkommunikation steigt die Zahl und die Anforderungen der eingesetzten Leiterplatten- und Verbindungslösungen. Modernste Technik von AT&S ermöglicht zum Beispiel hochauflösendes Scannen der Umgebung oder die Verarbeitung und Übertragung der anfallenden Datenmengen sowie Hochleistungsrechenprozesse.

- Aerospace

Für Luft- und Raumfahrt, die unter extremen Umweltbedingungen operieren, hat sich AT&S auf komplexe, langjährig verfügbare und extrem zuverlässige Leiterplatten-Lösungen spezialisiert, die vorwiegend für Flugzeuge und Satelliten zum Einsatz kommen.

In Kommunikationsnetzen, an denen Satelliten beteiligt sind, sorgt AT&S-Technik für verlässlich hohe Bandbreiten, selbst unter widrigsten Bedingungen im Weltall.

- Industrial

Die fortschreitende Digitalisierung hat signifikante Auswirkungen auf das industrielle Umfeld – von Smart Manufacturing bis Smart Mobility, von Smart Infrastructure bis hin zu Smart Homes und Smart Buildings. Durch die Einführung von 5G und Innovationen im Bereich Sensorik sind dezentrale Anlagen und Echtzeit-Verfügbarkeit in der industriellen Fertigung zur Realität geworden.

Um diesen Anforderungen bestmöglich gerecht zu werden, bietet AT&S bei der Entwicklung und Fertigung innovativer Leiterplattenlösungen ein Höchstmaß an Flexibilität und die Fähigkeit, sich schnell an sich ändernde Spezifikationen und Technologien anzupassen.

- Medical

AT&S ist seit mehr als zehn Jahren ein etablierter Partner der Medizinbranche und hat in dieser Zeit neue Technologien für Leiterplatten entwickelt und vorangetrieben. Ihr engagiertes Medical-Team ist mit den Herausforderungen der Branche bestens vertraut. Sie unterstützen jede Phase der Produktentwicklung – vom Konzept bis hin zur Serienproduktion.

Im Bereich der Medizin und des Gesundheitswesens hat die Reduzierung von Größe und Gewicht die höchste Priorität, besonders bei Geräten wie Herzschrittmachern. Kunden profitieren nicht nur vom medizintechnischen Know-how, sondern auch vom branchen- und technologieübergreifenden Wissen innerhalb der AT&S.

Fokus auf Anwendungen der Mikroelektronik

- High-performance computing

- AI, edge computing and IoT

- Servers

- Cloud computing

- Networking

- 5G base stations

- Automotive

Resilientes Produktionsnetzwerk für Leiterplatten

- Österreich (Leoben, Fehring)

- China (Shanghai & Chongqing)

- Indien (Nanjangud)

- Malaysia (Kulim)

Enter Title of the Presentation

EUR in Millionen

Schätzungen

Jahr Umsatz Veränderung

2025 1.590 2,57 %

2026 1.738 9,34 %

2027 2.207 27 %

2028 2.457 11,31 %

Jahr EBIT Veränderung

2024 31,12 -78,72 %

2025 277,4 791,37 %

2026 35,51 -87,2 %

2027 163,7 361,14 %

2028 254,8 55,62 %

Jahr Nettoergebnis Veränderung

2024 -54,19 -145,98 %

2025 72,2 233,22 %

2026 -84,12 -216,52 %

2027 33,54 139,87 %

2028 76,86 129,17 %

Jahr Nettoverschuldung CAPEX

2024 1.447 858,8

2025 1.606 416,1

2026 1.717 190,3

2027 1.582 235,3

2028 1.507 338,8

Jahr Free Cashflow Veränderung

2024 -205,4 -22 %

2025 -490,6 -138,83 %

2026

2027 -66,2

Jahr EBIT-Marge ROE

2024 2,01 % -5,1 %

2025 17,45 % 8,79 %

2026 2,04 % -8,24 %

2027 7,42 % 3,41 %

2028 10,37 % 7,24 %

Jahr Gewinn p Aktie Veränderung

2024 -1,39 -145,87 %

2025 1,86 233,81 %

2026 -1,832 -198,51 %

2027 0,8298 145,29 %

2028 1,979 138,47 %

Jahr Dividende Rendite

2027 0,2612 0,5 %

2028 0,4384 0,84 %

Jahr KGV ROE

2024 -13,9x 0x

2025 6,96x -0x

2026 -28,5x 0x

2027 63x -0x

2028 26,4x 0x

Marktwert 2.032

Anzahl der Aktien (in Tausend) 38.850

Datum der Veröffentlichung 15,05,2025

Performance

1 Woche +25,72 %

1 Monat +60,92 %

6 Monate +149,64 %

1 Jahr +373,30 %