Lesedauer: ca. 3-4 Minuten

Amazon hat zwischen 2010 und 2015 kaum Gewinne ausgewiesen. Das KGV war dreistellig, zeitweise nicht einmal sinnvoll berechenbar. Wer auf klassische Bewertungskennzahlen geschaut hat, hat die Aktie gemieden. Und trotzdem hat $AMZN (-1,07 %) in dieser Phase eine der stärksten Renditen im gesamten US-Markt geliefert.

Was hat da eigentlich gearbeitet?

Nicht die Ausschüttung, die gab es nicht. Auch nicht eine simple Neubewertung. Vor allem etwas Grundlegenderes: Der Markt hat Gewinnwachstum eingepreist, das noch nicht sichtbar war, aber dann geliefert wurde, getragen vor allem durch AWS und den Margen-Shift im Retail-Geschäft. Wer das früh verstanden hat, hat nicht auf das aktuelle KGV geschaut. Der hat gefragt, was das Unternehmen in fünf Jahren verdienen wird.

Das klingt einfach. Ist es nicht.

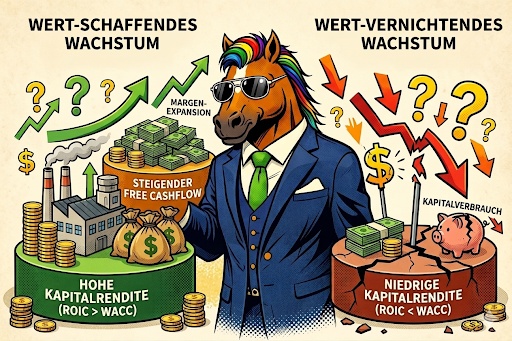

Gewinnwachstum als Renditetreiber funktioniert nur unter bestimmten Voraussetzungen.

Die wichtigste: Der Return on Invested Capital muss oberhalb der Kapitalkosten liegen. Wachstum ohne diese Bedingung schafft keinen Wert, es vernichtet ihn. Das klingt trivial. Es wird aber erstaunlich häufig ignoriert.

Dazu kommt die Frage der Margenstruktur. Die Expansion muss im Geschäftsmodell angelegt sein, nicht im Konjunkturaufschwung.

Und der adressierbare Markt muss groß genug sein, um das Wachstumsfenster offen zu halten. Kurzes Wachstum in einem kleinen Markt ist kein Renditemotor.

Bei Amazon waren alle drei Bedingungen erfüllt. Bei $META (-1,77 %) zwischen 2022 und 2024 war es ein anderer Weg, aber derselbe Mechanismus. Kein langer Reinvestitionszyklus, sondern ein harter Effizienzschnitt. Die operative Marge ist in zwei Jahren von unter 20 auf über 35 Prozent gestiegen. Der Free Cashflow hat sich mehr als verdoppelt. Multiple Expansion hat unterstützt, aber der zentrale Treiber waren massiv gestiegene Gewinne.

Das Gegenteil ist genauso lehrreich.

$SNAP (-1,03 %) hatte reales Nutzerwachstum. Die Umsatzkurve war eindrucksvoll. Aber das Unternehmen hat strukturell nie eine Kapitalrendite oberhalb der Kapitalkosten erreicht. Das Wachstum hat Kapital verbraucht, ohne es zu mehren. Die Aktie notiert heute weit unterhalb des IPO-Kurses. $ZAL (+0,41 %) ist das europäische Pendant. Umsatz vervielfacht, Kapitalrendite ernüchternd, Free Cashflow schwach, Aktie jahrelang seitwärts.

Beide Unternehmen sind gewachsen. Keines hat dabei Wert geschaffen.

Bevor ich in ein Unternehmen investiere, bei dem Gewinnwachstum als Renditetreiber zentral ist, gehe ich ein paar Fragen durch.

Liegt der ROIC oberhalb der Kapitalkosten, nach meiner Einschätzung idealerweise über 15 Prozent?

Wächst der Free Cashflow schneller als der Umsatz, was auf Operating Leverage hindeutet?

Ist der Margenpfad konkret nachvollziehbar oder nur vage in Aussicht gestellt?

Und reicht der adressierbare Markt für mindestens fünf bis zehn Jahre?

Auf der anderen Seite: Wenn Umsatz wächst, aber Free Cashflow stagniert, ist das ein klares Warnsignal. Ebenso wenn ROIC trotz jahrelanger Investitionen unter den Kapitalkosten bleibt, oder wenn Wachstum durch Verwässerung finanziert wird.

Die Kennzahlen selbst sind öffentlich.

Schwieriger ist etwas anderes: In einer Situation wie Amazon 2012 oder Meta 2022 dem Mechanismus zu vertrauen, wenn er im aktuellen Zahlenwerk noch kaum sichtbar ist. Das ist keine Frage der Analyse. Das ist eine Frage der Überzeugung.

Im nächsten Artikel geht es darum, was passiert, wenn weder Gewinnwachstum noch Multiple Expansion klar dominieren. Und warum in solchen Phasen Zyklusverständnis den Unterschied macht.