Während Rekordzuflüsse in US-Equity Funds und ausländische Käufe Hoffnung bei Kleinanlegern schüren, drohen ab dem 2. April drastische US-Zollerhöhungen, ein Einbruch des US-Haushaltsvermögens und ein historischer Vertrauensverlust kanadischer Kleinunternehmen. Wer kein Bock auf lesen hat und nur wissen will was man jetzt machen sollte, die kurze Zusammenfassung ist ganz unten.

Der Chart 2 zeigt, wie die Stimmung kanadischer Kleinunternehmen auf ein Allzeittief gesunken ist – tiefer als während 9/11, der Finanzkrise 2008 oder COVID. Der Canadian Small Business Confidence Index ist ein Wirtschaftsindikator, der die Stimmung und Zuversicht kleiner und mittlerer Unternehmen in Kanada misst. Er gibt Auskunft darüber, wie optimistisch oder pessimistisch Unternehmer die aktuelle und zukünftige Wirtschaftslage einschätzen. Der Index wird typischerweise durch regelmäßige Umfragen unter KMUs ermittelt und fragt in Bezug auf Verkaufserwartungen, Investitionen, Beschäftigungslage und gesamtwirtschaftliche Aussichten ab. Der Index gilt als Frühindikator für die konjunkturelle Entwicklung, da KMUs schnell auf wirtschaftliche Veränderungen reagieren.

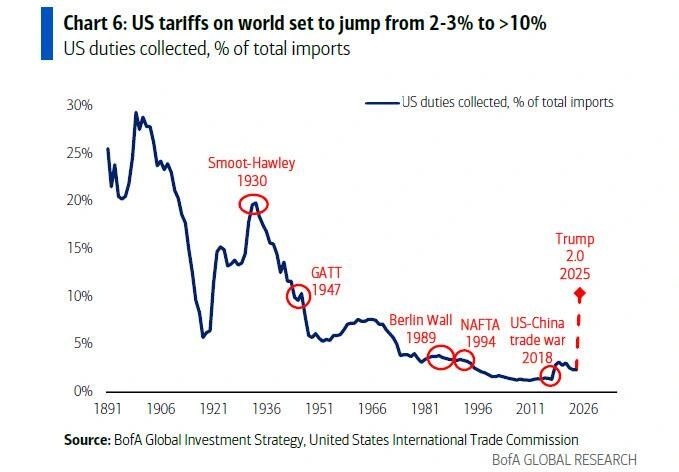

Dieser Einbruch ist kein Zufall, der Index reagiert auf die im Chart 6 sichtbare Ankündigung, dass US-Zölle ab April von 2–3% auf über 10% springen sollen. Kanada, dessen Exporte zu 75% in die USA fließen, spürt dies bereits heute , ein Alarmzeichen für die globalen Lieferketten, die durch protektionistische Maßnahmen zunehmend belastet werden. Was ist mit protektionistische Maßnahmen gemeint? Das bedeutet kurzgesagt, dass die USA die heimische Industrien schützen, Jobs sichern und Handelsdefizite reduzieren wollen.

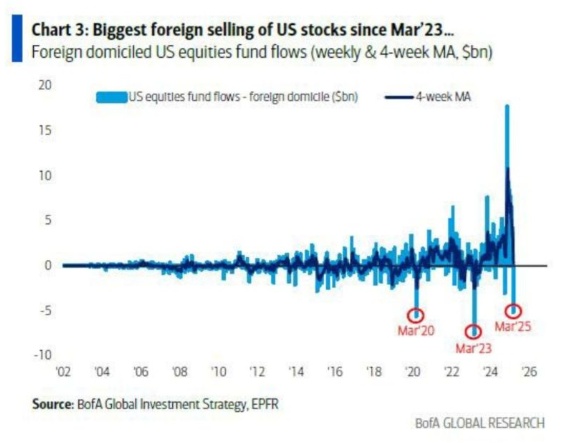

Gleichzeitig zeigt der Chart 3 die stärksten ausländischen Verkäufe US-Aktien seit März 2023, aufgrund von 3 Faktoren.

- Die Federal Reserve hält die Zinsen weiterhin auf einem hohen Niveau von 4,25-4,50%. Bei ihrer Sitzung am 18.-19. März 2025 hat die Fed die Zinsen unverändert gelassen und signalisiert, dass sie vorsichtig bleibt. Die Prognosen für Zinssenkungen wurden beibehalten, aber die wirtschaftliche Unsicherheit hat dennoch zugenommen.

- Ein weiterer Faktor wäre Steuerstraffung. Sprich die Regierung könnte Steuern erhöhen oder Subventionen kürzen. Ersteres wird beim Einkommen dirket nicht passieren, sondern anders, zweiteres passiert aktuell. Kürzungen von mind. 880 Milliarden US-Dollar über 10 Jahre bei Medicaid, Medicare etc. Aufhebung des Affordable Care Act (Obamacare), was zu Einsparungen von bis zu 560 Milliarden Dollar führen könnte und die Schließung des Bildungsministeriums.

- Die Einführung neuer Zölle, wie bspw. die 25% Zölle auf Stahl- & Aluminiumimporte, könnte als indirekte Form der Steuererhöhung betrachtet werden, da sie die Kosten für Unternehmen und Verbraucher erhöhen.

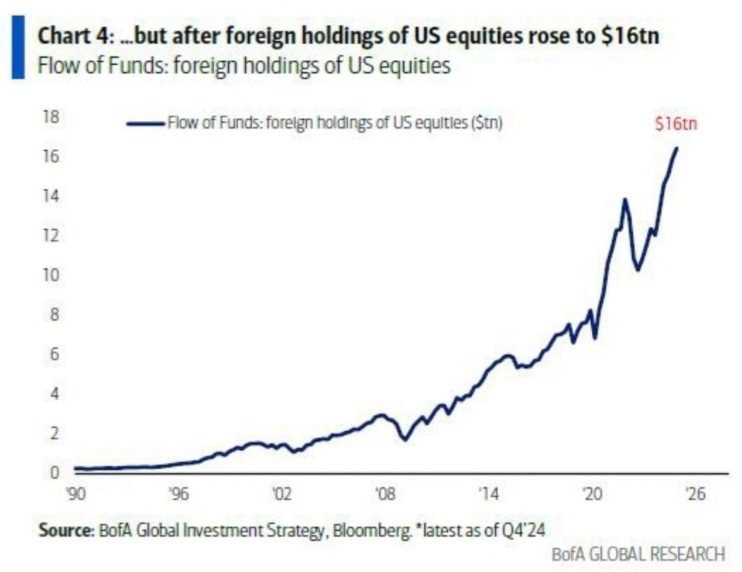

Ausländische Investoren hielten bis Q4 24 16 Billionen US-Dollar an amerikansichen Equities (Chart 4). Ein gutes Vertrauenszeichen für amerikansiche Werte. Die aktuellen Verkäufe sind vergleichsweise also klein und eher wie ein, nach Luft schnappen zu interpretieren. Getrieben ist dies natürlich durch Donald Trumps Zölle & Außenpolitik.

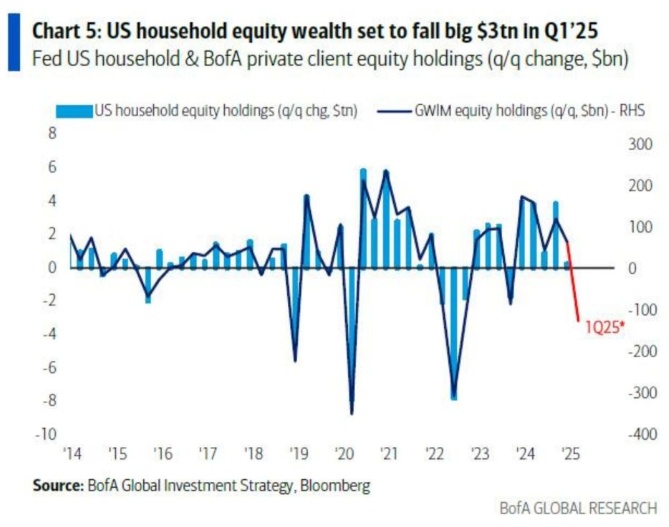

Dank steigender Aktienkurte nach der Pandemie stieg das Vermögen der US-Haushalte 2024 um 9 Billionen US-Dollar (Chart 5), ein Boom, der über den Wealth-Effect den Konsum befeuerte (70% der US-Wirtschaft!). Der Equities Wert stieg 2024 um 9 Billionen US-Dollar (Chart 5), angetrieben von der post-COVID-Rally. Die Bank of America erwartet nun einen Verlust von 3 Billionen US-Dollar im Q1 2025. Die Folge wäre ein sparsamer Konsum, weniger Erträge bei Companies und damit ein Treiber für Arbeitslosigkeit. Gleichzeitig könnte die inverse Zinskurve die Kreditkosten erhöhen und Haushalte weiter belasten, ähnlich wie 1950. Die Kombination aus Vermögensverlusten, teuren Krediten und Handelskonflikten könnte die USA in eine Abwärtsspirale ziehen. Die Betonung liegt bei könnte.

Dennoch zeigt der Markt aktuell Resilienz, da Anleger aktuell so viel Geld in US-Aktienfonds wie nie zuvor in diesem Jahr pumpen, was kurzfristig auf Vertrauen in den Markt weckt. Was natürlich recht hawkish ist, ist der Fakt, dass der US-Dollar an Wert gewinnt , weil die FED ihre hohen Zinsen beibehält. Das schadet allen voran Exporteuren (z. B. deutschen Unternehmen) und belastet Emerging Markets mit Dollar Schulden.

Anderseits gibt es auch klare Dovish Signale. Viele Anleger hoffen auf Zinssenkungen, um die Wirtschaft zu supporten. Weswegen viele Investoren Treasuries kaufen, was die Renditen drückt.

Also man sieht, es gibt keine klare Indikation, selbst wenn, dann wiederlegt ein anderer Indikator den anderen. Der Dollar handelt, als ob die FED weiter hart bleibt (hawkish), die Treasury Yields tun so, als ob die FED bald lockert (dovish).

Was sollte man machen?

- Setze auf Bonds. In Krisenzeiten geht das Kapital oft in sichere Anlagen wie US-Staatsanleihen. Falls die Zolleskalation (Chart 6) oder ein Konsumeinbruch (Chart 5) die US-Wirtschaft schwächen, könnte die Fed die Zinsen senken, um die Konjunktur zu stützen. Wenn die Zinsen sinken, steigen die Kurse bestehender Bonds und Anleger profitieren im Grunde von Kursgewinnen.

- Setze auf Länder wie China & $LUSDAX (-0,09 %) (+20% seit US-Wahl) . Vor allem in Bezug auf China: Das Haushaltsdefizit wurde auf 4% des BIP erhöht (von der bisherigen Grenze von 3%) und langfristige Staatsanleihen im Wert von RMB 1,3 Billionen (ca. 179,7 Milliarden USD) angekündigt, um Infrastrukturprojekte und technologische Innovationen zu fördern.

- $965515 (+2,45 %) als Hedge für 2025, da bei Eskalationen (Handelskriege, Sanktionen, geopolitische Spannungen) die Nachfrage steigt. Ein starker Dollar (hawkish) belastet andere Währungen. Gold dient als Schutz, da es in Dollar gehandelt wird und bei Dollar-Schwäche steigt. Ein schwacher Dollar (durch Fed-Zinssenkungen) treibt Gold ebenfalls, da es billiger für ausländische Käufer wird.