Aufgrund der seltenen Kombination aus schnellem Wachstum, verbesserten Margen und attraktiver Bewertung habe ich mir $ZETA (-11,1 %) ins Depot gelegt.

ZETAs Umsatzwachstum von 36 % im Vergleich zum Vorjahr, seine starken Bruttomargen und sein auf wiederkehrenden Einnahmen basierendes Modell heben das Unternehmen von der Konkurrenz ab und bieten sowohl bei Übernahmen als auch bei eigenständigen Geschäftsmodellen erhebliches Aufwärtspotenzial.

Im Vergleich zu Branchenkollegen wird das Unternehmen trotz schnellerem Wachstum zu einem viel niedrigeren Vielfachen gehandelt und bietet meinen Schätzungen zufolge in den nächsten 24 Monaten ein Aufwärtspotenzial von 50–100 %.

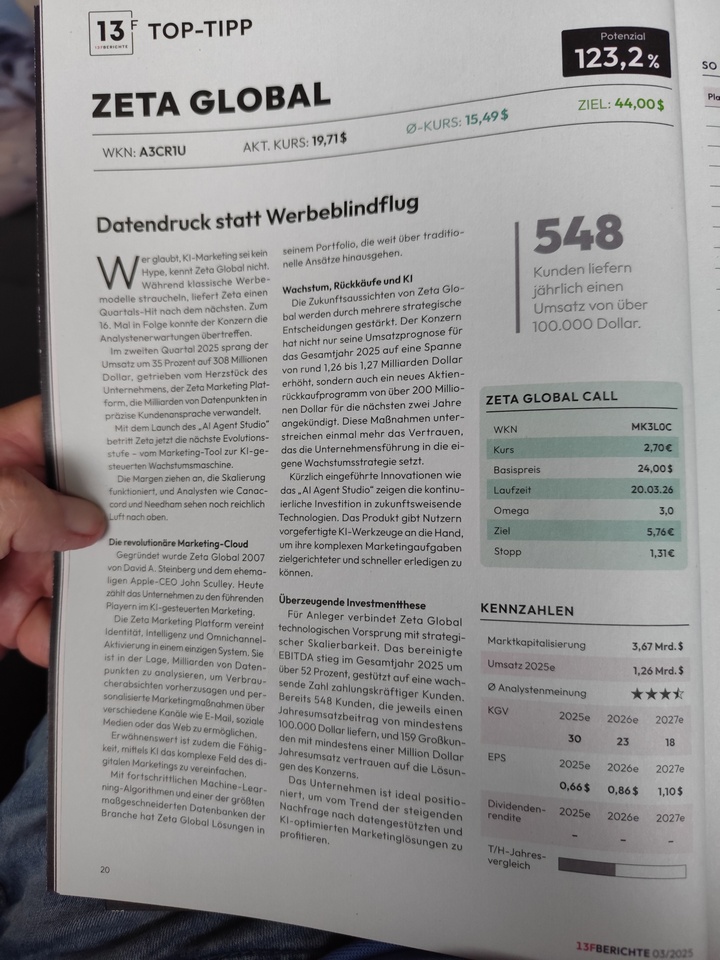

- Höhepunkte der Ergebnisse des 1. Quartals

36 % Umsatzwachstum im Jahresvergleich

Bruttomarge von 60,9 %

548 Kunden mit Ausgaben von über 100.000 $ pro Jahr

5–6 Kunden mit einem Wert von über 100 Millionen USD

GAAP-Betriebsmarge von -6,1 % (gegenüber -18,4 % im Vorjahr)

364 Millionen US-Dollar in bar und 195 Millionen US-Dollar Schulden

Obwohl ich hinsichtlich des langfristigen Potenzials von Zeta optimistisch bleibe, gibt es einige wichtige Risiken, die es zu beachten gilt. Ein Hauptproblem ist die sich verändernde Regulierungslandschaft im Bereich Datenschutz, die die Marketingbranche erheblich komplexer macht. Obwohl die proprietären Datenbestände heute einen Wettbewerbsvorteil darstellen, könnten zukünftige Einschränkungen bei der Datenerfassung, Identitätsauflösung oder Kundenverfolgung die Fähigkeit des Unternehmens beeinträchtigen, personalisiertes Marketing mit hohem ROI zu liefern, für das ZETA bekannt ist.

Ein weiterer Aspekt ist der allgemeine makroökonomische Hintergrund. Sollte die derzeitige Phase zurückhaltender Marketingausgaben anhalten oder sich zu einem umfassenden Abschwung verschärfen, könnten Marken gezwungen sein, ihre Werbebudgets stärker zu kürzen. Obwohl ich dieses Risiko für berechtigt halte, wurde es mit ZETA seit Jahren diskutiert, und bisher gibt es keine Anzeichen dafür, dass es tatsächlich eintreten wird, da die von ZETA erzielten ROIs es für Unternehmen mehr als lohnenswert machen, weiter zu investieren. Natürlich könnten wir auf eine noch stärkere Rezession zusteuern.

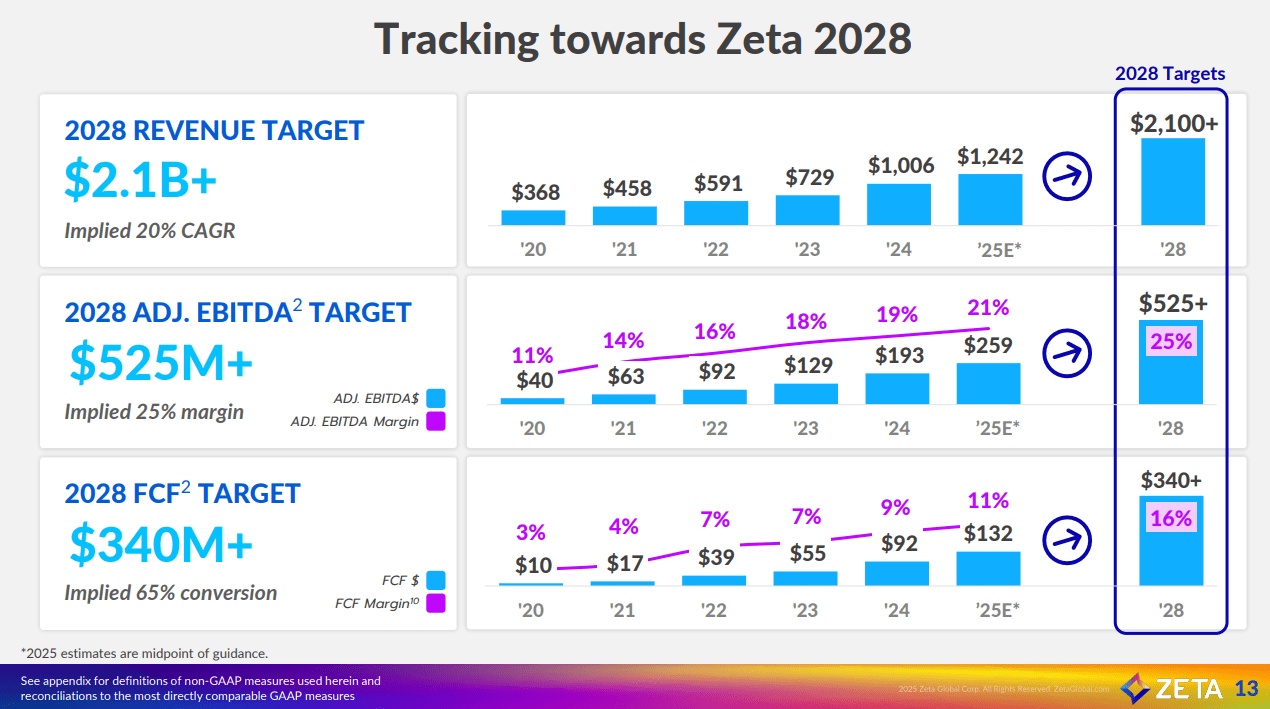

Im Gegensatz zu vielen Wachstumsunternehmen wächst ZETA mit diesen Raten, ohne Einbußen bei Margen oder Profitabilität hinnehmen zu müssen. Mit steigenden EBITDA-Margen ist ZETA nun seit drei aufeinanderfolgenden Quartalen EBITDA-profitabel.

Es gibt nur eine Handvoll Unternehmen auf dem Markt, die von Grund auf als Technologieunternehmen aufgebaut sind und daher mit zunehmender Größe natürlich profitabler werden. Zu diesem Korb von Unternehmen gehören Insurtech-Firmen wie ROOT und LMND , Kreditunternehmen wie SOFI und UPST und Gesundheitsplattformen wie HIMS. Ich denke, ZETA kann mit diesen Arten von Unternehmen mithalten, aber nur in der Marketingnische, einer äußerst lukrativen Branche, in der man wettbewerbsfähig sein muss. Grand View Research schätzt, dass MarTech bis 2030 um durchschnittlich 20 % jährlich wachsen wird, und Zeta ist ohne Zweifel einer der führenden Akteure in diesem Sektor. Es erscheint also möglich, dass die Wachstumsrate bis 2030 sehr hoch bleibt (mindestens im mittleren Zehnerbereich), während sich gleichzeitig die Profitabilität massiv verbessert.

Wenn wir davon ausgehen, dass ZETA in den nächsten 12–24 Monaten nicht aufgekauft wird, denke ich, dass das Potenzial langfristig noch größer ist, wenn das Unternehmen im Einklang mit anderen Softwareunternehmen mit ähnlichen Fundamentaldaten eine verdiente Neubewertung erhält. Die engsten Konkurrenten von ZETA sind wahrscheinlich ADBE , CRM und HUBS , von denen ZETA aus EV/EBITDA- und EV/Umsatz-Sicht die mit Abstand niedrigste Bewertung aufweist und gleichzeitig die mit Abstand höchsten Umsatzwachstumsraten aufweist.

Bei Umsatzschätzungen von 1,4 Milliarden US-Dollar für das GJ26 (unter der Annahme, dass ZETA die Managementschätzungen von 1,2 Milliarden US-Dollar im Geschäftsjahr 25 erreicht hat) ergibt sich bei einem 5-fachen Umsatzmultiplikator (immer noch niedriger als bei allen oben aufgeführten Mitbewerbern) eine Marktkapitalisierung von 7 Milliarden US-Dollar, die ein Aufwärtspotenzial von 100 % gegenüber dem heutigen Niveau bietet.

Unternehmen mit großem Aufwärtspotenzial wie ZETA sind meiner Meinung nach generell mit vielen Risiken und/oder Rentabilitätsproblemen behaftet, bei ZETA hingegen ist das Abwärtsrisiko meiner Meinung nach deutlich geringer.

- Was macht Zeta überhaupt ?

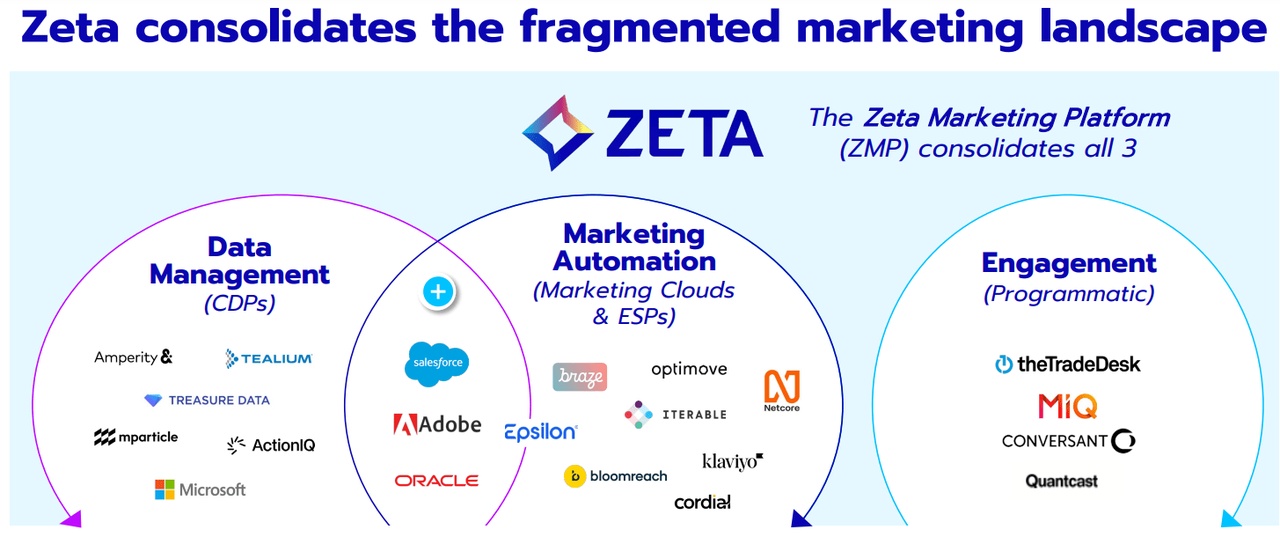

Zeta Global ist ein globales Marketingtechnologieunternehmen, das eine Plattform für datengetriebenes Omnichannel-Marketing anbietet. Sie nutzen Künstliche Intelligenz (KI), um Kundenbeziehungen zu erstellen, zu pflegen und zu monetarisieren. Das Unternehmen bietet Lösungen für verschiedene Branchen, darunter Einzelhandel, Gesundheitswesen und Finanzdienstleistungen.

Zeta Global's Kernkompetenz liegt in der Analyse von Milliarden von Datenpunkten, um Kundenabsichten vorherzusagen und personalisierte Marketingkampagnen zu ermöglichen. Sie bieten eine Reihe von Produkten und Dienstleistungen an, wie z.B. eine Customer Data Plattform (CDP), eine Messaging-Plattform und eine DSP für Paid Media.

Zeta Global wurde 2007 gegründet und hat seinen Hauptsitz in New York.

Zusammenfassend lässt sich sagen, dass Zeta Global ein Technologieunternehmen ist, das sich auf datengetriebenes Marketing und Kundenbeziehungsmanagement spezialisiert hat. Sie nutzen KI, um Unternehmen dabei zu helfen, ihre Marketingstrategien zu optimieren und bessere Ergebnisse zu erzielen.

Quelle: https://zetaglobal.com/