$PDD (-0,63 %)

$601318

$EH

$OKTA (+0,23 %)

$MDB (-0,35 %)

$3690 (-2,22 %)

$KSS (-0,29 %)

$ANF

$CRWD (+1,63 %)

$SNOW (-0,21 %)

$HPQ (+0,79 %)

$NTNX (-0,52 %)

$NVDA (+0,56 %)

$DHER (+3,2 %)

$LI (-1,48 %)

$DELL (-0,13 %)

$S (-0,17 %)

$IREN (-2,17 %)

$ULTA (-0,57 %)

$MRVL (-0,74 %)

$AFRM (+0,11 %)

$ADSK (-0,19 %)

$BABA (-1,43 %)

Diskussion über ULTA

Beiträge

232Mon.·

Quartalszahlen 25.08-29.08.25

77

4Mon.·

Ulta Beauty Q1 Earnings Highlights

- Umsatz: 2,85 Mrd. USD (geschätzte 2,79 Mrd. USD) ✅ +4,5 % im Jahresvergleich

- Gewinn pro Aktie: 6,70 USD (geschätzt 5,75 USD) ✅

- Vergleichbarer Umsatz: +2,9 % (gegenüber +1,6 % im Jahresvergleich)

- Bruttomarge: 39,1 % (gegenüber 39,2 % im Vorjahresvergleich)

- Lagerbestand: 2,1 Mrd. USD (+11,3 % im Jahresvergleich)

Leitlinien für das Geschäftsjahr 2025:

- Umsatz: 11,5–11,7 Mrd. USD (Vorher: 11,5–11,6 Mrd. USD | Schätzung 11,58 Mrd. USD)

- Gewinn pro Aktie: 22,65–23,20 USD (Vorher: 22,50–22,90 USD | Schätzung 24,07 USD)

- Vergleichbare Umsätze: 0 % bis +1,5 % (Vorher: 0 % bis +1 %)

- Betriebsmarge: 11,7–11,8 % (Keine Veränderung)

- Aktienrückkäufe: ~900 Mio. USD (keine Änderung)

- Neue Geschäfte: ~60 | Umbauten/Umzüge: 40–45

- Investitionsausgaben: 425–500 Mio. USD

- Steuersatz: ~24,5 %

- Abschreibung/Amortisation: 290–300 Mio. USD

Weitere wichtige Kennzahlen für das erste Quartal:

- Betriebsgewinnspanne: 14,1 % (gegenüber 14,7 % im Vorjahresvergleich)

- Nettoeinkommen: 305,1 Mio. USD (gegenüber 313,1 Mio. USD im Vorjahr)

- Vertriebs- und Verwaltungskosten: 710,6 Mio. USD (Anstieg um 6,7 % im Vergleich zum Vorjahr)

- Filialfläche: 6 neue Filialen wurden eröffnet; jetzt insgesamt 1.451

- Aktienrückkäufe: 358,7 Mio. USD im 1. Quartal zurückgekauft

- Barmittel und Äquivalente: 454,6 Mio. USD

Management:

- CEO: „Der Start ins Geschäftsjahr 2025 ist dank des Erfolgs unseres Ulta Beauty Unleashed-Programms erfreulich. Der Ausblick spiegelt jedoch die Unsicherheit hinsichtlich der Verbrauchernachfrage wider. Wir bleiben fokussiert und flexibel.“

66

9 Kommentare

Tenbagger2024@Tenbagger2024

4Mon.

•

44

•Alle 5 weiteren Antworten anzeigen

6Mon.·

Meine Favoriten im Nicht-Konsumgütersektor 🏎️✨

Hermes $RMS (+0,25 %) (sehr teuer 🤑 )

Ferrari $RACE (-0,54 %)

Lululemon $LULU (+0,09 %)

Just do it $NKE (-0,13 %) (vermeintlich günstig z.Z., bitte nicht in das fallende Messer greifen)

Booking $BKNG (-0,03 %)

Marriott $MAR (-0,11 %)

Ulta Beaty $ULTA (-0,57 %) und/oder L'Oreal $OR (-1,32 %) (wesentlich teurer)

Mercadolibre $MELI (-0,32 %)

Texas Roadhouse $TXRH (-0,55 %)

Chipotle $CMG (-0,11 %)

Fast Retailing $9983 (+0,13 %)

(passt nicht zu den anderen auf der Liste aber könnte ich mir gut als spekulativen Titel Vorstellen)

"Alles" sehr teuer, Luxus eben.

Mich würde bitte interessieren, welches eure Favoriten für ein langfristiges Investment sind?

33

4 Kommentare

6Mon.

•

22

•

7Mon.·

Die mit Spannung erwarteten Quartalszahlen in der Woche vom 10. März 2025

In der kommenden Woche stehen einige wichtige Earnings Releases an. Besonders im Fokus stehen:

📌 Adobe ($ADBE (+0,06 %) )

📌 Oracle ($ORCL (-0,14 %) )

📌 DocuSign ($DOCU (-0,08 %) )

📌 D-Wave Quantum ($QBTS (-0,39 %) )

📌 ZIM Integrated Shipping ($ZIM (+3,63 %) )

📌 ULTA Beauty ($ULTA (-0,57 %))

📌 Kohl’s ($KSS (-0,29 %) )

📌 Dollar General ($DG (-0,09 %))

📌 UiPath ($PATH (-0,15 %) )

📌 SentinelOne ($S (-0,17 %))

Welche dieser Unternehmen verfolgt ihr besonders gespannt? Habt ihr Positionen in einem dieser Werte?

🔗 Quelle: Earnings Whispers

88

8Mon.·

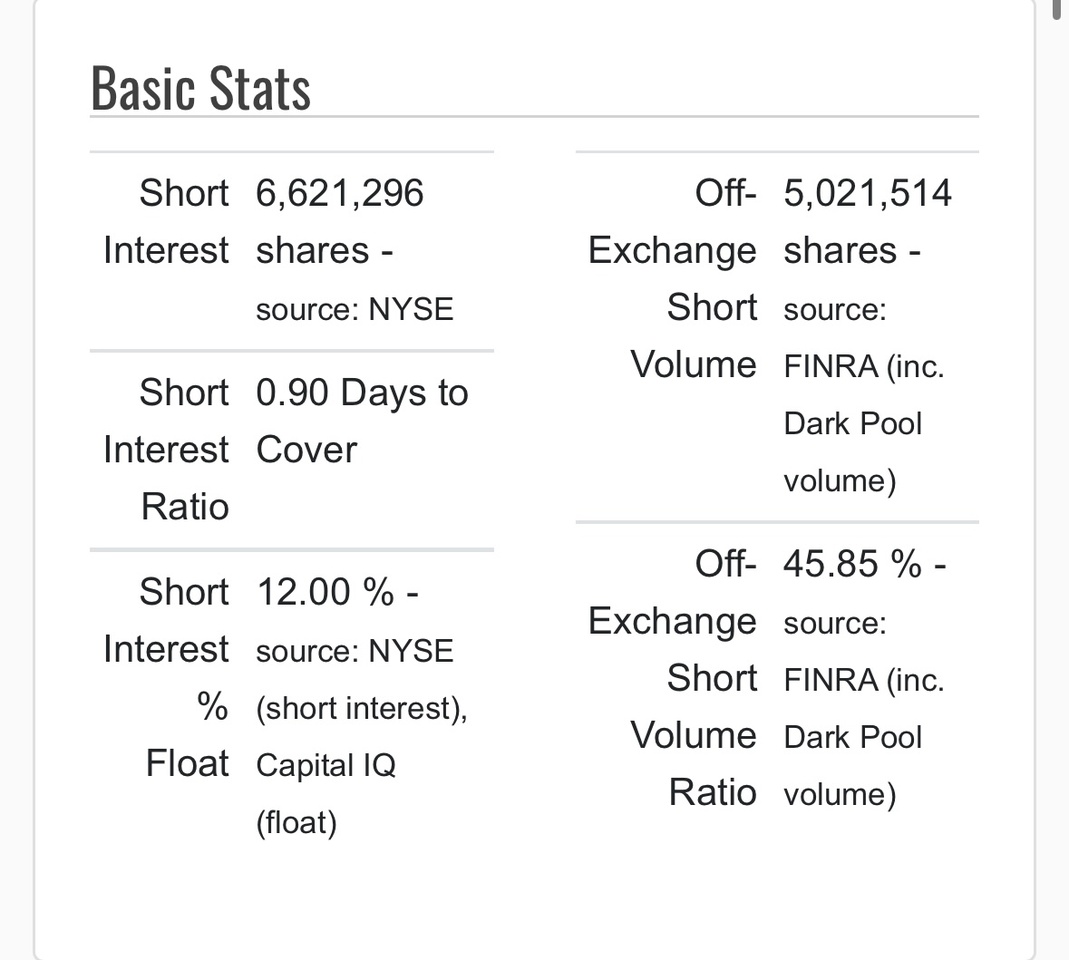

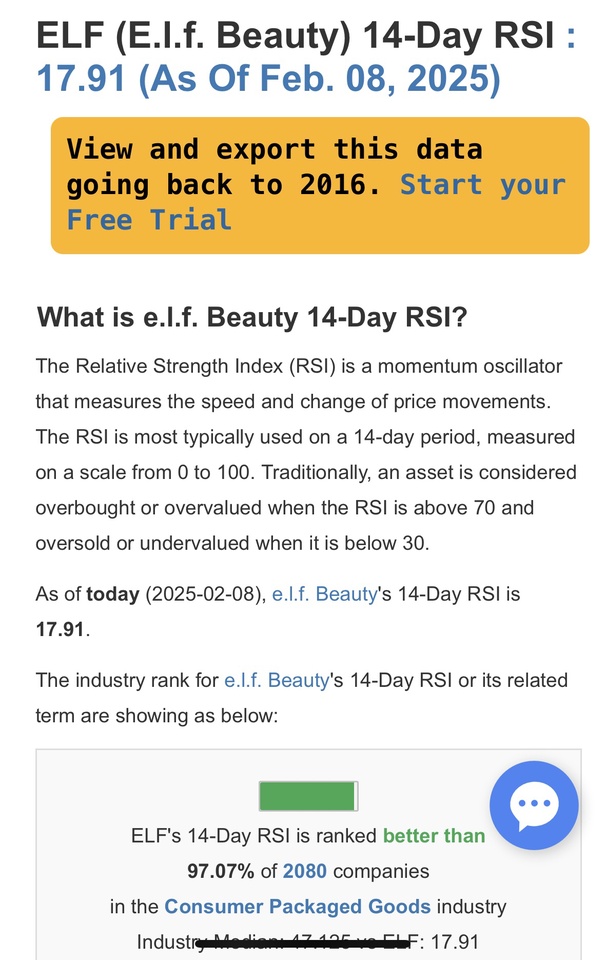

Nochmal nachgelegt, ziemlich überverkauft (RSI 17,91) und übertrieben finde ich

Short Interest noch bei 12%

8Mon.·

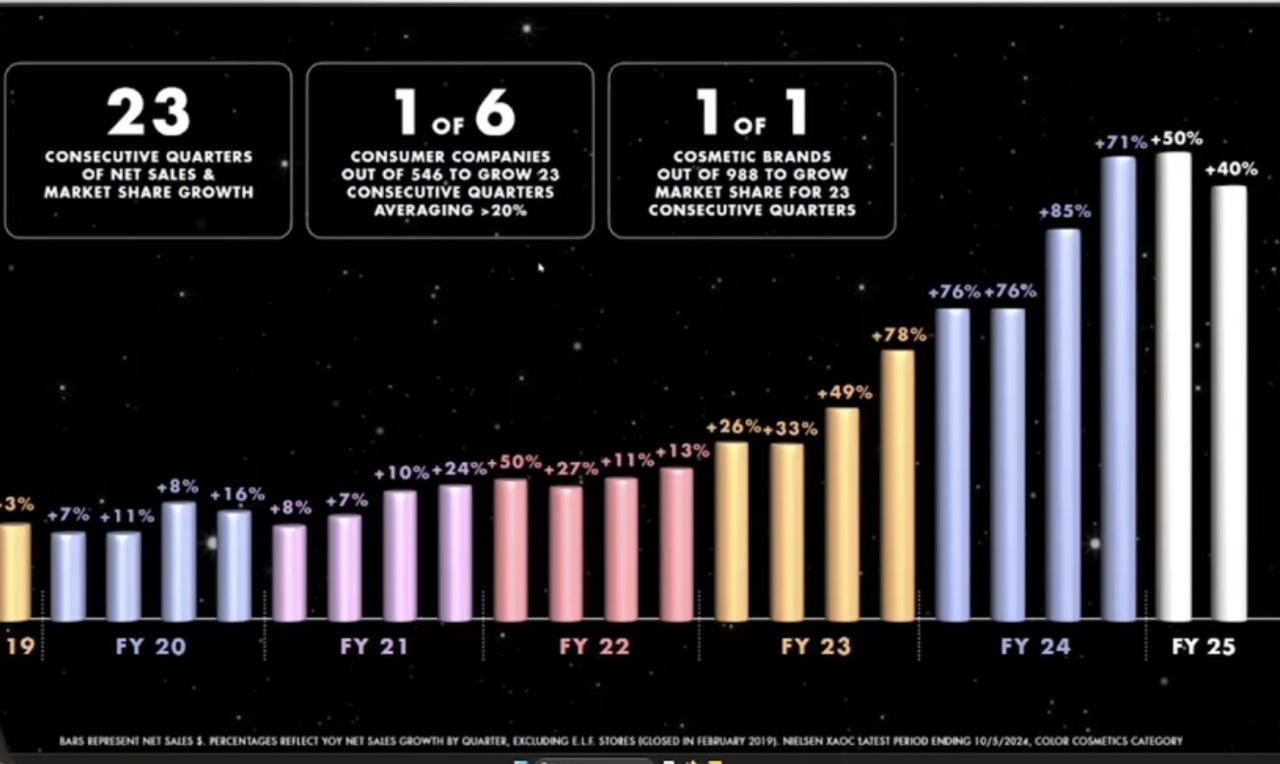

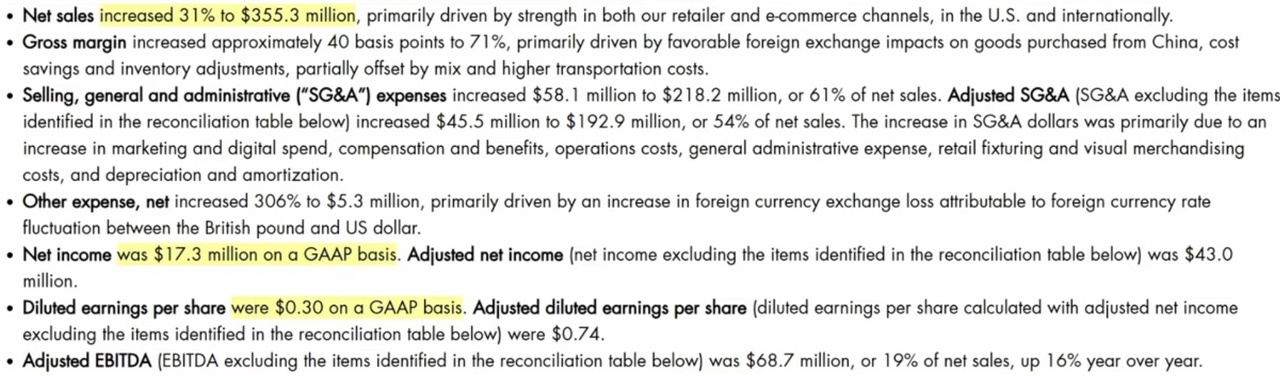

Beauty Q3'25 Earnings Highlights

- EPS: $0.74 (Est. $0.76) ❌

- Net Sales: $355.3M (Est. $329.67M) ✅ ; UP +31% YoY

Updated FY25 Guidance (Revised Downward):

- Net Sales: $1.30B-$1.31B (Prev. $1.315B-$1.335B) ❌

- Adjusted EBITDA: $289M-$293M (Prev. $304M-$308M) ❌

- Adjusted Net Income: $193M-$196M (Prev. $205M-$208M) ❌

- Adjusted EPS: $3.27-$3.32 (Prev. $3.47-$3.53) ❌

- Adjusted Effective Tax Rate: 19-20% (No Change) ❌

Other Key Metrics:

- Gross Margin: 71% (Est. 71.15%) ; UP +40 bps YoY

- SG&A Expenses: $218.2M (Est. $175.43M) ; UP +36.3% YoY

- Adjusted SG&A: $192.9M (54% of net sales)

- Net Income: $17.3M (Est. $44M)

- Adjusted Net Income: $43M

- Adjusted EPS: $0.74

- Adjusted EBITDA: $68.7M (Est. $72.57M) ; UP +16% YoY

Kommentar des CEO und CFO:

- CEO Tarang Amin: „Wir gewinnen weiterhin Marktanteile, mit einem Nettoumsatzwachstum von 31 % und einem Marktanteilsgewinn von 220 Basispunkten in den USA. Wir sehen erhebliche Neulandchancen in den Bereichen Digital, Farbkosmetik, Hautpflege und auf den internationalen Märkten.“

- CFO Mandy Fields: „Angesichts der schwächer als erwarteten Trends im Januar verfolgen wir einen vorsichtigen Ansatz und senken unseren Ausblick für das Geschäftsjahr 2025.“

$OR (-1,32 %)

$COTI (+0,62 %)

$EL (-0,92 %)

$MC (-0,09 %)

#earnings

#quartalszahlen

+ 2

1111

10 Kommentare

Das ist der Weg ✌️🚀

•

33

•10Mon.·

$ELF (+0,41 %) - Weil es auch meine Meinung wiederspiegelt ✌️

Goldman Sachs mit Kaufempfehlung für $ELF (+0,41 %) Kursziel 165 USD; „Einer der am schnellsten wachsenden und disruptivsten Akteure im Beauty-Bereich“

"Wir betrachten ELF als einen der am schnellsten wachsenden und umwälzendsten Akteure im Beauty-Bereich. Die kontinuierlichen Marktanteilsgewinne und die Wachstumsdynamik des Unternehmens stehen in scharfem Kontrast zu den nachlassenden Trends in der Beauty-Kategorie, insbesondere bei Masseneinzelhändlern wie $TGT (-0,13 %) , $WMT (-0,12 %) und $ULTA (-0,57 %)

Daher erwarten wir, dass das Unternehmen weiterhin ein gesundes Umsatzwachstum erzielt, das durch eine disziplinierte, bahnbrechende Innovationsstrategie und bahnbrechende Marketingtechniken vorangetrieben wird, die bei den Kernkonsumenten der Generation Z gut ankommen. Wir sehen international weiteres Aufwärtspotenzial und glauben, dass die Bedeutung dieser Chance unterschätzt wird. Unsere Analyse deutet darauf hin, dass ein Punkt Marktanteilsgewinn in den sieben Fokusmärkten von $ELF (+0,41 %) das Umsatzwachstum von ELF um 4 Prozentpunkte steigern könnte.

Darüber hinaus erwarten wir, dass sich die stetige Steigerung der EBITDA-Marge von ELF in einer EBITDA-CAGR von über 20 % (GJ 24–28) niederschlägt, was ein EPS-Wachstum im niedrigen bis mittleren 20er-Bereich bequem unterstützen sollte. Schließlich glauben wir, dass die aktuelle Bewertung von $ELF (+0,41 %) angesichts seiner starken Fundamentaldaten attraktiv ist, was zu einer weiteren Neubewertung vom aktuellen Niveau führen sollte.“

✌️🚀

1010

12 Kommentare

@Tenbagger2024 ich glaube wir werden hier noch sehr viel Freude haben, vorallem die Expansion ist für mich hier sehr spannend.

•

22

•

10Mon.·

Nachbörslich nach Quartalszahlen, 05.12.

$ASAN (-0,4 %)

$RBRK (+0,74 %) +15.82%

$DOCU (-0,08 %)

$ULTA (-0,57 %)

$GTLB (-0,36 %)

$LULU (+0,09 %)

$VEEV (+0,38 %)

$PATH (-0,15 %)

$VSCO (-0,3 %)

$HPE (-0,34 %)

$IOT -6.58%

33

1J.·

$ULTA (-0,57 %) - Highlights Q2 Earnings:

- EPS: 5,30 $ (geschätzt 5,51 $)

- Umsatz: 2,55 Mrd. $ (geschätzt 2,62 Mrd. $)

Anleitung für das Geschäftsjahr:

- Gewinn je Aktie: 22,60–23,50 US-Dollar (Schätzung: 25,26 US-Dollar)

- Umsatz: 11,0 Mrd. US-Dollar bis 11 ,2 Mrd. US-Dollar. ( Schätzung. 11,495 Milliarden US-Dollar)

Wichtige Kennzahlen und Leistung:

- Nettoumsatzwachstum Q2 2024: +0,9 % YoY

- Vergleichbares Umsatzwachstum Q2 2024: -1 ,2 % YoY

- Bruttomarge: 38,3 % (Rückgang um 100 Basispunkte im Vergleich zum Vorjahr)

- Betriebsergebnis: 329,2 Mio. USD (Rückgang von 391,6 Mio. USD im Vorjahresvergleich)

- Nettoeinkommen: 252,6 Mio. USD (Rückgang von 300,1 Mio. USD im Vorjahresvergleich)

- Vertriebs- und Verwaltungskosten: 644,8 Mio. USD (Anstieg gegenüber 600,7 Mio. USD im Vorjahresvergleich)

- Lagerbestand: 2,0 Mrd. USD (Anstieg um 10,1 % gegenüber dem Vorjahr)

Betriebliche Highlights:

- Neueröffnungen: 17 im 2. Quartal; 29 im Gesamtjahr

- Aktienrückkäufe: 549.852 Aktien für 212,3 Mio. USD im 2. Quartal

- Gesamtzahl der Geschäfte: 1.411

Kommentar von CEO Dave Kimbell:

- „Unsere Leistung im zweiten Quartal entsprach aufgrund eines Rückgangs der vergleichbaren Ladenumsätze nicht den Erwartungen. Wir ergreifen Maßnahmen, um diesen Trends entgegenzuwirken und konzentrieren uns weiterhin darauf, die Umsätze und den Kundenverkehr zu steigern.“

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet