Nachdem ich mich mit meinen ersten beiden Investmentbüchern – „Der Börse einen Schritt voraus“ und „Regel Nummer 1“ – beschäftigt habe, habe ich nun mein erstes Investment gewagt, inspiriert von dem, was ich daraus mitgenommen habe.

Ich habe mich entschieden, bei $CRM (-0,22 %) einzusteigen – hier meine Gedanken dazu:

🔹 Starke Fundamentaldaten:

Seit 2017 wächst der Umsatz im Schnitt um ~20 % p.a., der Free Cashflow sogar um ~28 % p.a., und das EPS legte im Durchschnitt um ~38 % p.a. zu.

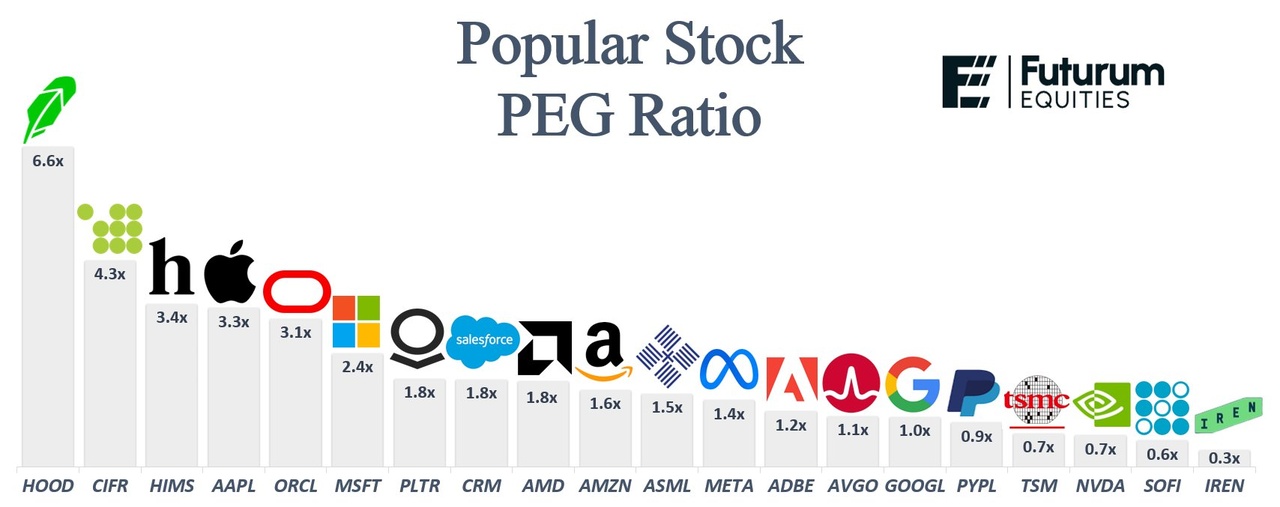

Die ehemals sehr hohe Bewertung wurde inzwischen deutlich abgebaut – das Chance-Risiko-Verhältnis ist für mich jetzt deutlich attraktiver.

🔹 Zukunftsthema KI:

Salesforce investiert massiv in künstliche Intelligenz (u.a. Einstein GPT & Data Cloud). Diese Investitionen beginnen sich langsam auszuzahlen 🤖

🔹 Ausblick:

Bis 2030 peilt das Unternehmen ein organisches Umsatzwachstum von rund 10 % pro Jahr an – solide Basis für langfristiges Wachstum.

🔹 Technisches Setup:

Auf Wochenbasis hat der MACD ein Kaufsignal geliefert, außerdem wurde die 100-Tage-Linie von unten durchkreuzt – für mich ein gutes technisches Timing.

Fazit: Stabiles, wachstumsstarkes Unternehmen mit soliden Zahlen, vernünftiger Bewertung und Rückenwind durch KI. Ich bin gespannt, wie sich das entwickelt! 🚀

Was ist Eure Meinung?