Und jetzt rein in $NVDA (-6,14 %)

$META (-5,02 %) und $BTC (+0,54 %)

Diskussion über META

Beiträge

471

5Tg·

Die Büchse der Pandora: „If Anyone Builds It, Everyone Dies“

Liebe Community! 🙏

Das Thema AI ist allgegenwärtig.

Viele rufen laut, dass es an der Börse mittlerweile eine Blase sei und den hohen Erwartungen kurz- und mittelfristig nicht standhalten könne.

Fest steht, dass LLMs wie ChatGPT oder Gemini aus dem Leben vieler nicht mehr wegzudenken sind.

Noch weit entfernt von „perfekt“, verströmt generative AI dennoch eine surreale Magie, die wir uns noch vor fünf Jahren nicht in unseren kühnsten Träumen hätten vorstellen können.

Große Unternehmen wie zuletzt Accenture entlassen massiv Personal im Zuge eines großen „AI-Restructuring“.

Es scheint klar zu werden, dass AI schon bald massive Verwerfungen in Wirtschaft und Gesellschaft verursachen wird.

Letzte Woche habe ich meine Vorbestellung von Eliezer Yudkowskys neuem Buch zum Thema „superintelligent AI“ erhalten und in zwei Tagen verschlungen.

Obwohl es in diesem Post nicht direkt um Börseninvestments geht, ist das Thema meiner Meinung nach wichtig genug, um euch zu interessieren.

Schnallt euch an für eine Runde existenzielle Angst am Montag 😎✨

__________________________

❓Worum geht's hier genau?

Yudkowsky, der Autor, ist Mitgründer des „Machine Intelligence Research Institute“ in Berkeley und hatte schon vor über 20 Jahren vor den existenziellen Risiken fortgeschrittener KI-Systeme gewarnt.

Der Titel „If Anyone Builds It, Everyone Dies“ seines neuesten Buchs klingt zunächst nach reißerischer Übertreibung …

Obwohl ich die Grundthese zu den Gefahren von AGI (Artificial General Intelligence) bereits im Vorfeld kannte, habe ich mir nicht allzu viel dabei gedacht.

Bei den Abermilliarden, die in den Sektor fließen, werden sich schlaue Köpfe doch sicherlich Gedanken zur Sicherheit (AI Alignment) machen … oder? 🤔

Um die Kernaussage des Buches vorwegzunehmen:

Yudkowsky und Co-Autor Nate Soares gehen so weit zu sagen, dass, wenn wir weiter an den Fähigkeiten künstlicher Intelligenz forschen und immer bessere Modelle trainieren, dies zweifellos zum sicheren Untergang der Menschheit führen wird.

__________________________

⬛Funktionsweise von LLMs und Blackbox-Realität:

Wir wissen erstaunlich wenig darüber, wie LLMs intern funktionieren.

„Mechanistic Interpretability“ forscht daran, aber ein allgemeines, skalierbares Verständnis fehlt.

Das liegt fundamental daran, dass LLMs nicht „programmiert“ werden, sondern analog zur biologischen Evolution „wachsen“.

Hier eine rudimentäre Erklärung der Funktionsweise, welche aber ausreicht um das Problem zu verdeutlichen:

Ein Transformer-Modell besteht aus Milliarden Parametern, deren Weights zunächst zufällig gesetzt sind.

Beim Training bekommt es Aufgaben in Form von Texten und versucht, das nächste Wort vorherzusagen.

Anhand des Fehlers zwischen Vorhersage und richtiger Antwort wird durch Gradient Descent berechnet, in welche Richtung und wie stark jedes Weight verändert werden muss, um das Ergebnis zu verbessern.

Dieser Vorgang wird über unvorstellbar viele Texte hinweg wiederholt, wobei die Weights sich immer weiter anpassen.

So „lernt“ der Transformer allmählich Sprachmuster, Bedeutung und Kontext, bis er kohärent schreiben kann.

__________________________

😶🌫️Unsichtbare Präferenzen:

Systeme, die über Gradient Descent wachsen, können Ziele lernen, die nicht unseren Intentionen entsprechen.

Sie optimieren ein Trainingsziel und lernen dabei interne Heuristiken bzw. „Werte“.

Aus dieser Lern-Dynamik entstehen instrumentelle Ziele (Ressourcen sichern, Abschaltung vermeiden), die mit menschlichen Zielen kollidieren können.

Das ist bei AI-Modellen bereits empirisch beobachtet worden und stützt die Angst vor versteckten Wünschen, die erst außerhalb des Trainings sichtbar werden.

Das „Alignment“ ist somit, Stand heute, unlösbar.

__________________________

🚀Race Condition (Staaten & Big Tech):

Dies ist meiner Meinung nach der wichtigste Treiber dafür, dass die bekannten Risiken schlichtweg ignoriert werden.

Wer bremst zuerst?

Kapital und Staaten pushen mit Compute, Talenten, Strom und Chips nach vorn.

Der AI Index zeigt Rekordinvestitionen, massive staatliche Programme und eine immer schnellere Skalierung am Frontier.

Hier eine paraphrasierte Passage aus dem Buch, die das Problem verdeutlicht:

Mehrere Unternehmen steigen wie auf einer Leiter im Dunkeln nach oben.

Jede Sprosse bringt enorme finanzielle Gewinne (10 Milliarden, 50 Milliarden, 250 Milliarden USD usw.). Doch niemand weiß, wo die Leiter endet – und wer die oberste Sprosse erreicht, lässt die Leiter explodieren und vernichtet alle.

Trotzdem will kein Unternehmen zurückbleiben, solange die nächste Sprosse scheinbar sicher ist.

Einige Führungskräfte glauben sogar, nur sie selbst könnten die „Explosion“ kontrollieren und in etwas Positives verwandeln – und fühlen sich deshalb verpflichtet, weiterzusteigen.

Dasselbe Dilemma gilt auch für Staaten: Kein Land will seine Wirtschaft durch strenge KI-Regulierung schwächen, während andere Länder ungebremst weiterforschen. Vielleicht, so denkt man, ist der nächste Schritt sogar nötig, um die nationale Sicherheit zu wahren.

Das Problem ließe sich leichter lösen, wenn die Wissenschaft genau bestimmen könnte, ab welcher Leistungsgrenze KI wirklich gefährlich wird. Etwa: „Die vierte Sprosse ist tödlich“ oder „Ab 257 000 GPUs droht Gefahr“. Doch eine solche klare Grenze gibt es nicht.

Eine potenzielle, echte „Tragedy of the Commons“. 🤷♂️

In der Theorie könnten LLMs beliebig „intelligent“ werden, solange sie genügend Parameter, Daten und Rechenleistung haben.

Das folgt aus der Church-Turing-These: Ein hinreichend großes neuronales Netz kann (mit genug Präzision) jede berechenbare Funktion approximieren, also auch eine beliebig „intelligente“.

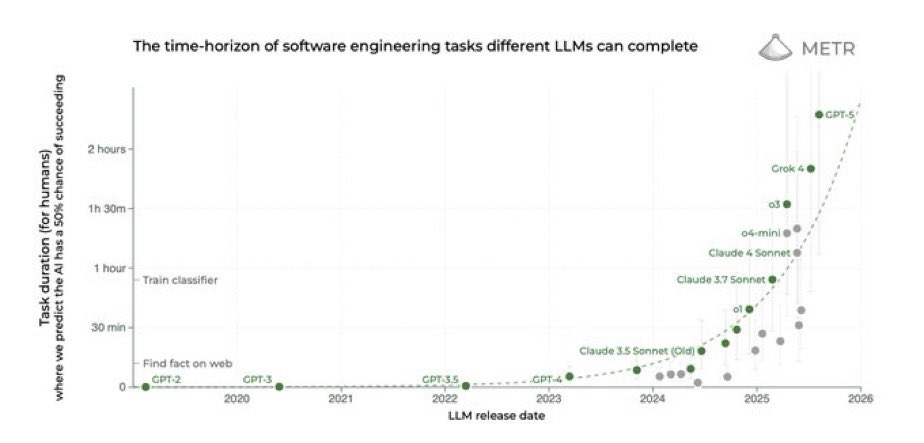

Die Fähigkeitsentwicklung, die wir gerade sehen, scheint einer exponentiellen Kurve zu folgen.

Wie viel Compute wir wirklich brauchen, um AGI zu erreichen, weiß niemand.

Es kann sein, dass wir in fünf Jahren an diesen Punkt kommen, in zehn, zwanzig oder dreißig Jahren.

__________________________

🔮Der kontroverseste Teil des Buches. Die Prognose:

Das Buch malt die Auslöschung der Menschheit in weniger als 20 Jahren als plausibel, wenn wir die AI-Entwicklung nicht stoppen.

Ob man die Zahl glaubt oder nicht, die Timelines vieler Forschender sind in den letzten Jahren deutlich nach vorn gerutscht.

Die AI Impacts Surveys (z. B. 2016, 2022, 2023) haben KI-Forscher weltweit befragt, insbesondere solche, die auf großen Fachkonferenzen wie NeurIPS, ICML oder AAAI veröffentlichen.

Die Surveys zeigen einen klaren Trend zu kürzeren AGI-Timelines und signifikante p-doom-Werte. (p-doom bezeichnet das Risiko einer Auslöschung der Menschheit durch künstliche Intelligenzen.)

⏱️AGI/HLMI-Zeitpunkt (50 %-Chance, dass AI alle Aufgaben besser und günstiger als Menschen erfüllt – „High-Level Machine Intelligence“):

- 2016: ~2061

- 2022: ~2059

- 2023 (veröff. 2024): 2047

Der Sprung 2022 → 2023 betrug −13 Jahre. 🫨

💣p(doom) – „extrem schlechte Outcomes“

- 2022: Median 5%, 48% der Befragten geben >10 % an.

- 2023-Survey: 38–51% geben >10 % für Szenarien „so schlimm wie Auslöschung“ an.

Nicht Konsens, aber weit weg von Null.

Wir sprechen hier von der Einschätzung, dass mit einer Wahrscheinlichkeit um die 10%, die Menschheit ausgelöscht wird. 🤯

__________________________

Nun. Hat die Menschheit nicht schon diverse asymmetrische Risiken überstanden?

Was ist z. B. mit Atomwaffen? 🤔

Atomwaffenrisiken sind iterativ.

Die Menschheit kann mehrfach knapp entkommen (wie 1962, 1983, 1995).

AGI hingegen ist einmalig:

Wenn ein System mit unkontrollierbarer Macht entsteht, gibt es kein Zurück und keine zweite Chance.

„You only get one shot at aligning superintelligence, and you can’t debug it afterwards.“

– Eliezer Yudkowsky

Damit ist der Erwartungswert katastrophal hoch, selbst wenn die Wahrscheinlichkeit „klein“ (~10% laut führenden AI-Wissenschaftlern) ist.

Nuklearwaffen können töten.

Eine übermenschliche KI kann entscheiden, was in der Zukunft existiert.

__________________________

Schlusswort 🔚

Keine Frage: KI wird unser Leben in kurzer Zeit tief verändern.

Der wirtschaftliche Wert, den ein Mensch beisteuert, hängt in vielen Jobs schon heute davon ab, wie gut er KI als Werkzeug nutzt.

Aber wie lange noch, bis fast alle Tätigkeiten ohne menschliches Fingerspitzengefühl oder Einfühlungsvermögen von KI erledigt werden?

Der Satz „Ich möchte von einem Menschen bedient werden“ ist für mich vor allem Qualitätsanspruch und Vertrauensfrage.

KI ist neu und oft noch nicht verlässlich genug.

Doch was, wenn sprechende KI-Avatare nicht mehr von Menschen zu unterscheiden sind?

Welches Unternehmen, welcher Staat kann es sich dann noch leisten, nicht Schritt für Schritt mehr Verantwortung an KI abzugeben?

Unabhängig davon, was man von Yudkowskys Prognosen hält:

Er mag dramatischer klingen als andere, trifft aber einen wunden Punkt.

Wir haben mit AI Pandoras Büchse geöffnet und bauen beim Thema „AI alignment“ erstaunlich viel auf Hoffnung.

Yudkowsky steht damit nicht allein; die Verschiebungen in den AI-Impacts-Umfragen zeigen eine klare Tendenz.

Und jetzt die obligatorische Frage an euch:

Wie beurteilt ihr die existentielle Gefahr durch AI? 😳

1111

13 Kommentare

5Tg

In aufregenden Zeiten leben wir!

Der Zusammenbruch der regelbasierten Weltordnung, Klimakollaps und unkontrollierte KI-Entwicklung.

Meist werden diese drei Krisen isoliert betrachtet, aber sie finden ja zeitgleich statt und beeinflussen einander.

Wird China Taiwan im Handstreich nehmen, wenn seine KI-Entwicklung den USA um 6 Monate voraus ist?

Wird KI Möglichkeiten zur Verhinderung des Klimakollaps finden?

Wird das Ende der internationalen Kooperation die KI Entwicklung ausbremsen?

Auf diese Fragen gibt es keine eindeutigen Anrworten. Drei Systeme = Dreikörperproblem.

Ich sage mal ganz mutig: wir wissen nicht, was wird. 🤷

Der Zusammenbruch der regelbasierten Weltordnung, Klimakollaps und unkontrollierte KI-Entwicklung.

Meist werden diese drei Krisen isoliert betrachtet, aber sie finden ja zeitgleich statt und beeinflussen einander.

Wird China Taiwan im Handstreich nehmen, wenn seine KI-Entwicklung den USA um 6 Monate voraus ist?

Wird KI Möglichkeiten zur Verhinderung des Klimakollaps finden?

Wird das Ende der internationalen Kooperation die KI Entwicklung ausbremsen?

Auf diese Fragen gibt es keine eindeutigen Anrworten. Drei Systeme = Dreikörperproblem.

Ich sage mal ganz mutig: wir wissen nicht, was wird. 🤷

•

44

•

6Tg·

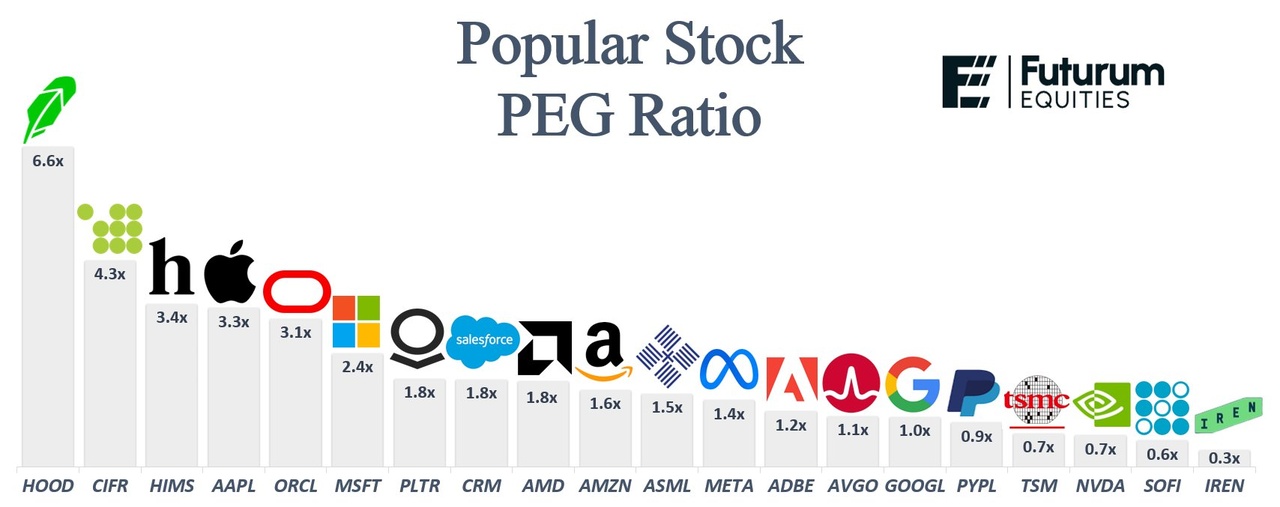

Popular Stock PEG Ratio

$IREN (-9,15 %)

$SOFI (-10,55 %)

Vorweg, ich habe diese Werte nicht genau überprüft und weiß auch nicht von welchem Datum sie stammen, könnte aber noch mehr Aufwind für $IREN (-9,15 %) bedeuten, vorallem wenn hier noch mehr Hype reinkommt.

PEG < 1 usually means mispriced growth

PEG > 2 is where you start hitting the danger zone

PEG ratios right now:

• $HOOD (-9,88 %) ~6.6x

• $CIFR (-8,23 %) ~4.3x

• $HIMS (-8,47 %) ~3.4x

• $AAPL (-4,63 %) ~3.3x

• $ORCL (-3,03 %) ~3.1x

• $MSFT (-3,3 %) ~2.4x

• $PLTR (-7,09 %) ~1.8x

• $CRM (-2,41 %) ~1.8x

• $AMD (-10,01 %) ~1.8x

• $AMZN (-5,92 %) ~1.6x

•$ASML (-5,06 %) ~1.5x

• $META (-5,02 %) ~1.4x

• $ADBE (-3,29 %) ~1.2x

• $AVGO (-7,17 %) ~1.1x

• $GOOGL (-3,4 %) ~1.0x

• $PYPL (-9,04 %) ~0.9x

• $TSM (-6,55 %) ~0.7x

• $NVDA (-6,14 %) ~0.7x

• $SOFI (-10,55 %) ~0.6x

• $IREN (-9,15 %) ~0.3x

https://x.com/stocksavvyshay/status/1974838017815957797?s=46&t=5M46IuHFFx0VtfxNNuG8NA

6Tg·

Der Koch der nie schläft kommt hier das nächste heiße Investment?

Hallo liebe Getquin Community,

heute möchte ich euch ein Update über $CA1 (-7,8 %) Circus SE geben. Vor etwa zwei Monaten hatte ich das Unternehmen hier bereits vorgestellt, damals mit dem Fokus auf die ersten Piloteinsätze bei REWE. Seitdem scheint sich im Unternehmen etwas bewegt zu haben, vor allem durch die Kooperation mit Meta, die den technologischen Bereich von Circus weiter ausbaut. Meta liefert dabei die künstliche Intelligenz, die Circus in sein eigenes System integriert. So entsteht eine interessante Verbindung aus Robotik und KI, die weit über einfache Küchenautomatisierung hinausgeht.

Das Herzstück von Circus ist der Kochroboter CA1. Dieses System kann völlig autonom Mahlzeiten zubereiten, portionieren und hygienisch ausgeben. Circus entwickelt dafür die Robotik und das eigene Betriebssystem CircusOS, während $META (-5,02 %) die KI Modelle bereitstellt. Zusammen ergibt das ein intelligentes Küchensystem, das sich selbst optimiert, Rezepte anpasst und den Energie und Ressourceneinsatz effizient steuert.

Laut einem aktuellen Bericht von BILD wurde der CA1 mittlerweile in der Meta Kantine in München installiert und erfolgreich getestet. Das System kombiniert Robotik, KI und Vorratssysteme. Zutaten werden automatisch aus Kühlfächern entnommen, in Schüsseln über Induktionsfelder erwärmt und innerhalb weniger Minuten zu fertigen Gerichten verarbeitet. Nach jeder Zubereitung wird der Topf automatisch gespült, und der Roboter bereitet sich selbstständig auf die nächste Bestellung vor. Die Gerichte können anschließend bequem per QR Code abgeholt werden.

Das Menüangebot umfasst derzeit unter anderem Salate, Linsen Curry und Penne Arabiata. Laut dem BILD Reporter, der das System getestet hat, war das Linsen Curry geschmacklich frisch, ausgewogen und aromatisch. Die Penne Arabiata hätten etwas bissfester sein können, insgesamt überzeugte das Konzept aber durch Qualität, Schnelligkeit und Sauberkeit.

Der CA1 kann bis zu 100 Mahlzeiten pro Stunde zubereiten und rund um die Uhr betrieben werden. Die Kosten pro Gericht liegen bei etwa 5 bis 6 Euro. Ein Gerät kostet rund 250.000 Euro, hinzu kommen monatlich etwa 10.000 Euro für Software und KI Lizenzen. Circus verspricht eine Reduktion der Personalkosten um bis zu 95 Prozent, da der Roboter nur einmal täglich befüllt und gereinigt werden muss.

Besonders spannend ist, wo der CA1 bereits eingesetzt wird oder demnächst zum Einsatz kommt. Neben REWE und Meta zählen auch die Tankstellenkette HEM, das Bauunternehmen Strabag und Mercedes zu den Partnern. Weitere Standorte in Kantinen, Supermärkten, Mensen und Pflegeeinrichtungen sind in Planung. Zusätzlich arbeitet Circus an einer mobilen Variante namens CA M, die für Feldküchen und Großprojekte entwickelt wird. https://getqu.in/XvqncE/

Takeaway: Circus verbindet Robotik, künstliche Intelligenz und Systemgastronomie zu einem skalierbaren Geschäftsmodell mit großem Zukunftspotenzial. Wenn sich diese Technologie weiter durchsetzt, könnte sie die Großverpflegung und Betriebsgastronomie grundlegend verändern, von den Arbeitskosten über die Logistik bis zur Qualitätssicherung. Es bleibt spannend zu beobachten, in welcher Branche sich diese Entwicklung zuerst durchsetzt und wer den technologischen Vorsprung am klügsten nutzt.

@Multibagger bist du auch noch investiert?

@Tenbagger2024 evtl auch was für dich?

Quelle: Tagesschau, FAZ, BILD, Circus SE, BL Gastro

Bild: Circus, mwb research

Hier gibt es ein ausführlichen Bericht über das Unternehmen Circus SE

https://downloads.research-hub.de/2025%2002%2006%20DE%20Circus%20roundtable___z27selmb.pdf

1616

33 Kommentare

Ich bin zur Zeit nicht investiert, aber bereit für einen Neueinstieg wenn die Zeit aus meiner Sicht reif ist.

•

77

•

6Tg·

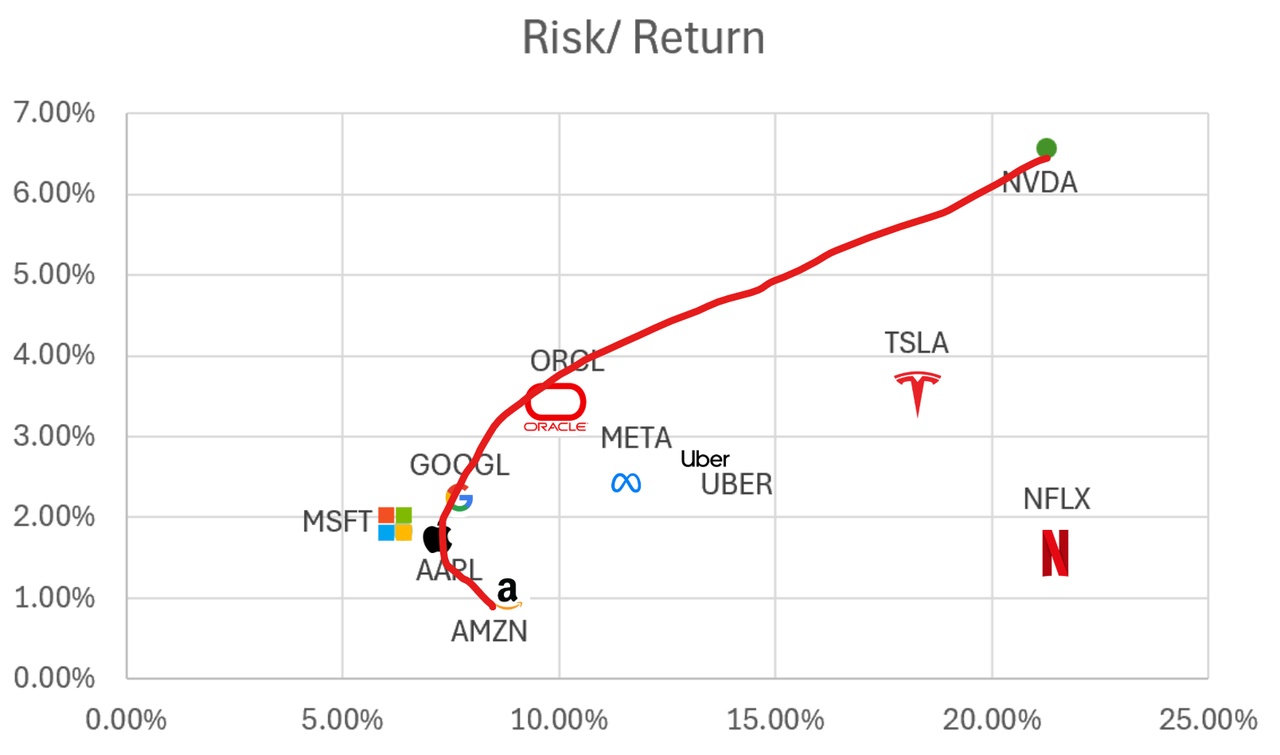

+++ Diese Aktien kaufen +++

Ich habe aus Spaß mal ein Textbuch (Risk/ Return) Ansatz genommen mit einer efficient frontier Analyse. Dadurch würde man diese Aktien kaufen

$AMZN (-5,92 %)

$AAPL (-4,63 %)

$MSFT (-3,3 %)

$GOOGL (-3,4 %)

$ORCL (-3,03 %) und $NVDA (-6,14 %)

Folgende Aktien nicht kaufen:

$TSLA (-6,86 %)

$NFLX (-2,08 %)

$UBER (-3,78 %) und bei $META (-5,02 %) kann man Streiten!

Finde konservative Ansätze auch gut um seine These zu stärken ich habe Amazon, Alphabet und Nvidia im Depot :)

88

15 KommentareBist wohl auch ein Copy Trader. 😉 Ich habe von denen genau die gleichen 3😎😂

••

6Tg·

Unglaubliches Potential von Iren 👌

$IREN (-9,15 %) hat früher als seine Konkurrenten begonnen. Das Potenzial ist im wahrsten Sinne des Wortes unglaublich.

„Wir besitzen den gesamten Stack – Grundstück, Strom, Umspannwerke, Rechenzentren und Computer. Wir leasen nichts. Das bedeutet niedrigere Kosten, höhere Leistung und langfristige Ausfallsicherheit. Derzeit verbrauchen GPUs weniger als 2 % unseres gesamten Energieportfolios.“

CEO & Gründer Daniel Roberts

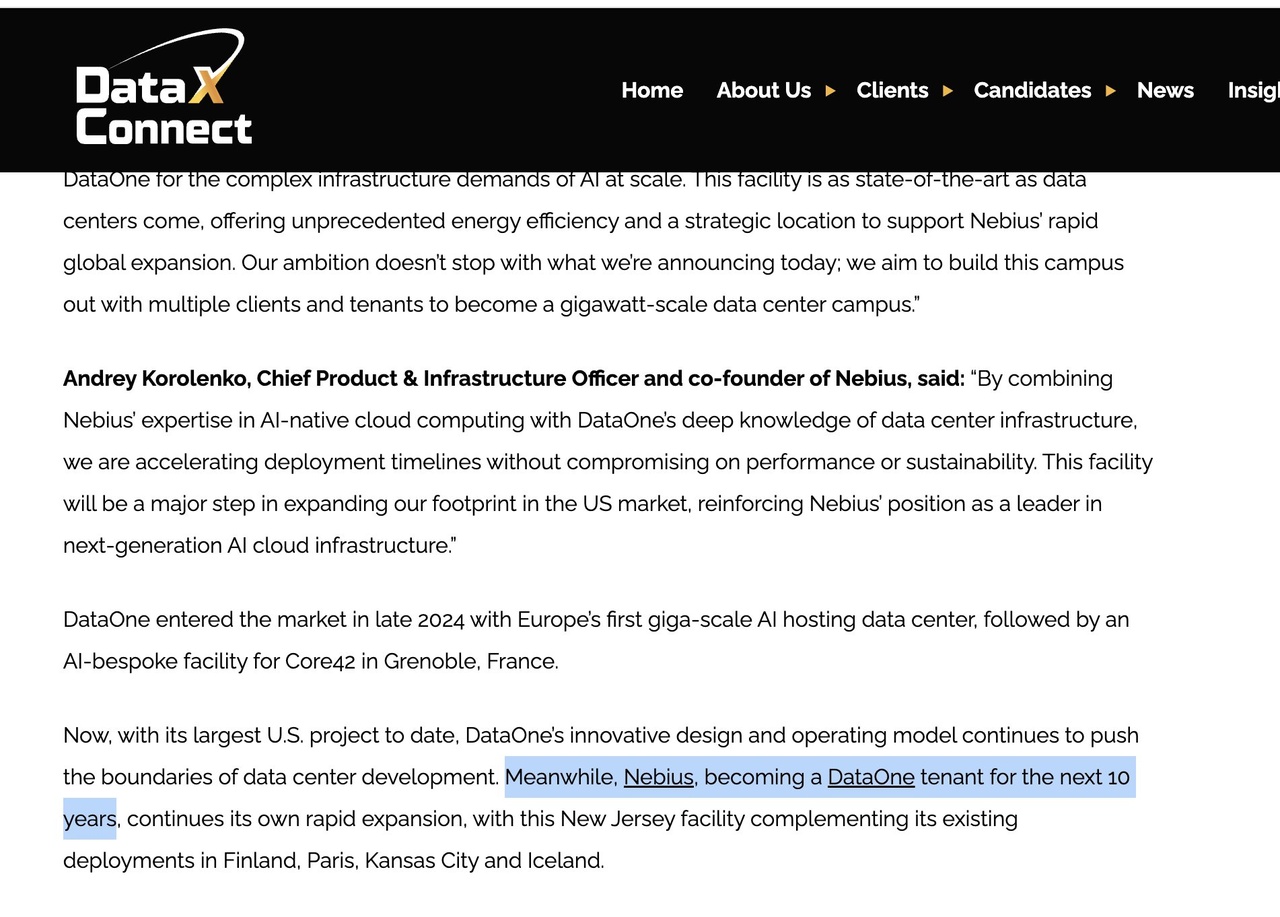

$IREN (-9,15 %) Vertikale DC-Integration

Was bedeutet die vertikale Integration der Rechenzentren für $IREN (-9,15 %) ? Wir werfen einen Blick auf diesen Artikel von DataXConnect: „ $NBIS (-5,26 %) wird für die nächsten 10 Jahre Mieter bei DataOne“ (1). $NBIS (-5,26 %) liefert die Entwürfe für den Bau durch DataOne. DataOne besitzt Strom, Grundstück, Umspannwerke, Übertragungsinfrastruktur, Backup-Stromerzeugung und Anlagenbetrieb!

$NBIS (-5,26 %) zahlt Colocation an DataOne! Die 3,7 Milliarden, die Google/Fluidstack $WULF (-3,62 %) für 200 MW (2) zahlt? Die 3 Milliarden, die Google/Fluidstack $CIFR (-8,23 %) für 168 MW (3) zahlt?

$NBIS (-5,26 %) zahlt DataOne rund 5,45 Milliarden für deren 300 MW. Wahrscheinlich ist es mehr, da DataOne deutlich mehr Einfluss hat als $WULF (-3,62 %) / $CIFR (-8,23 %) , da DataOne/BSO weltweit 240 Rechenzentren betreibt; zum Vergleich: $EQIX (-1,43 %) (75 Milliarden mcap) verfügt über 270 Rechenzentren. Darüber hinaus hat DataOne zusätzliche Investitionsausgaben für Gasturbinen hinter dem Zähler und wird wahrscheinlich zumindest einen Teil der Kosten an $NBIS (-5,26 %) weitergeben. Für $IREN (-9,15 %) , das die meisten dieser Kosten bereits zu günstigeren Preisen bezahlt hat, ist dies größtenteils reine Marge!

Von den Neoclouds $ORCL (-3,03 %) , $CRWV (-5,69 %) , $NBIS (-5,26 %) , $IREN (-9,15 %) . Ist $IREN (-9,15 %) die einzigen, die eigenes Land, Strom, Rechenzentren und eine eigene elektrische Infrastruktur besitzen! $CRWV (-5,69 %) hatte Glück und unterzeichnete einen Vertrag mit $CORZ (-0,48 %) , als $CORZ (-0,48 %) kurz vor dem Bankrott stand. Ebenso sicherte sich $ORCL (-3,03 %) Crusoes Strom, als Crusoe beim Bitcoin-Mining scheiterte. $CRWV (-5,69 %) erkennt zumindest die Schwäche an und versucht, $CORZ (-0,48 %) aufzukaufen.

$CIFR (-8,23 %)

$CRWV (-5,69 %)

$NBIS (-5,26 %)

$GOOGL (-3,4 %)

$GOOG (-3,33 %)

$MSFT (-3,3 %)

$META (-5,02 %)

$ORCL (-3,03 %)

$NVDA (-6,14 %)

$WULF (-3,62 %)

8Mon.·

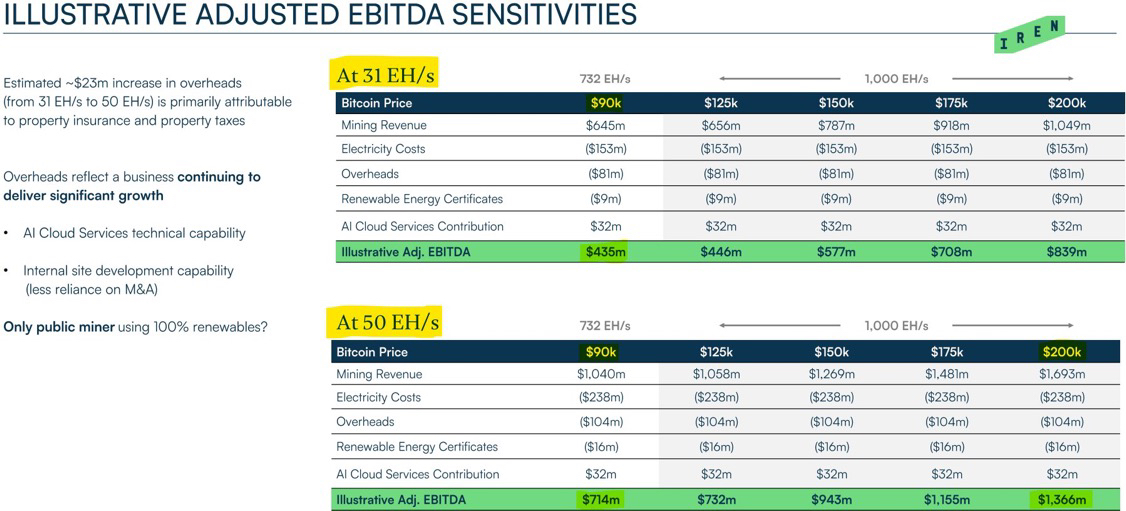

IREN Limited der effizienteste Bitcoin Miner mit enormen Potenzial ?

IREN Limited, ehemals Iris Energy Limited, ist ein in Australien ansässiges Unternehmen, das Rechenzentren besitzt und betreibt, die zu 100% mit erneuerbarer Energie betrieben werden. Seine Einrichtungen sind für das Bitcoin-Mining, Cloud-Dienste für künstliche Intelligenz (KI) und andere stromintensive Berechnungen optimiert. Die Mining-Rechenzentren befinden sich in Canal Flats, Mackenzie, Prince George und Childress. Bitcoin Mining bietet Sicherheit für das Bitcoin-Netzwerk. Al Cloud Services bietet Cloud Compute für Al-Kunden, 1.896 NVIDIA H100 und H200 GPUs. Die Anlage in Canal Flats liegt in den kanadischen Rocky Mountains, 100 Kilometer (km) vom Regionalflughafen Cranbrook und 500 km östlich von Vancouver entfernt. Seine Anlage befindet sich in Prince George, der Stadt im Norden von British Columbia, 500 km nördlich von Vancouver. Die Anlage befindet sich in Childress County, Texas, mehr als 250 Meilen nordwestlich von Dallas und in unmittelbarer Nähe zu mehreren Wind- und Solarkraftwerken in dieser Region. In Childress betreibt das Unternehmen 200 MW an Rechenzentren.

Ich habe hier ein paar interessante Grafiken zusammengetragen und mich würde eure Meinung zu dem Unternehmen interessieren.

@stefan_21

@Testo-Investor habt ihr euch schon mit den Minern beschäftigt, was haltet ihr von $IREN (-9,15 %) ? Würde mich interessieren ✌️

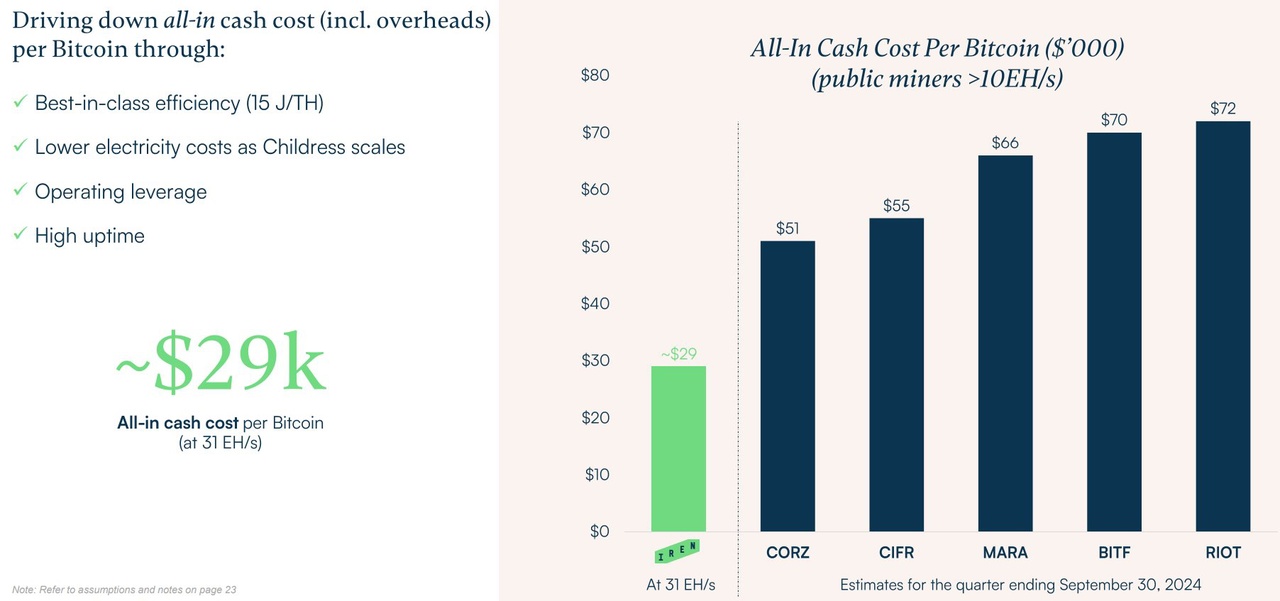

All- In Cash Cost per $BTC (+0,54 %) :

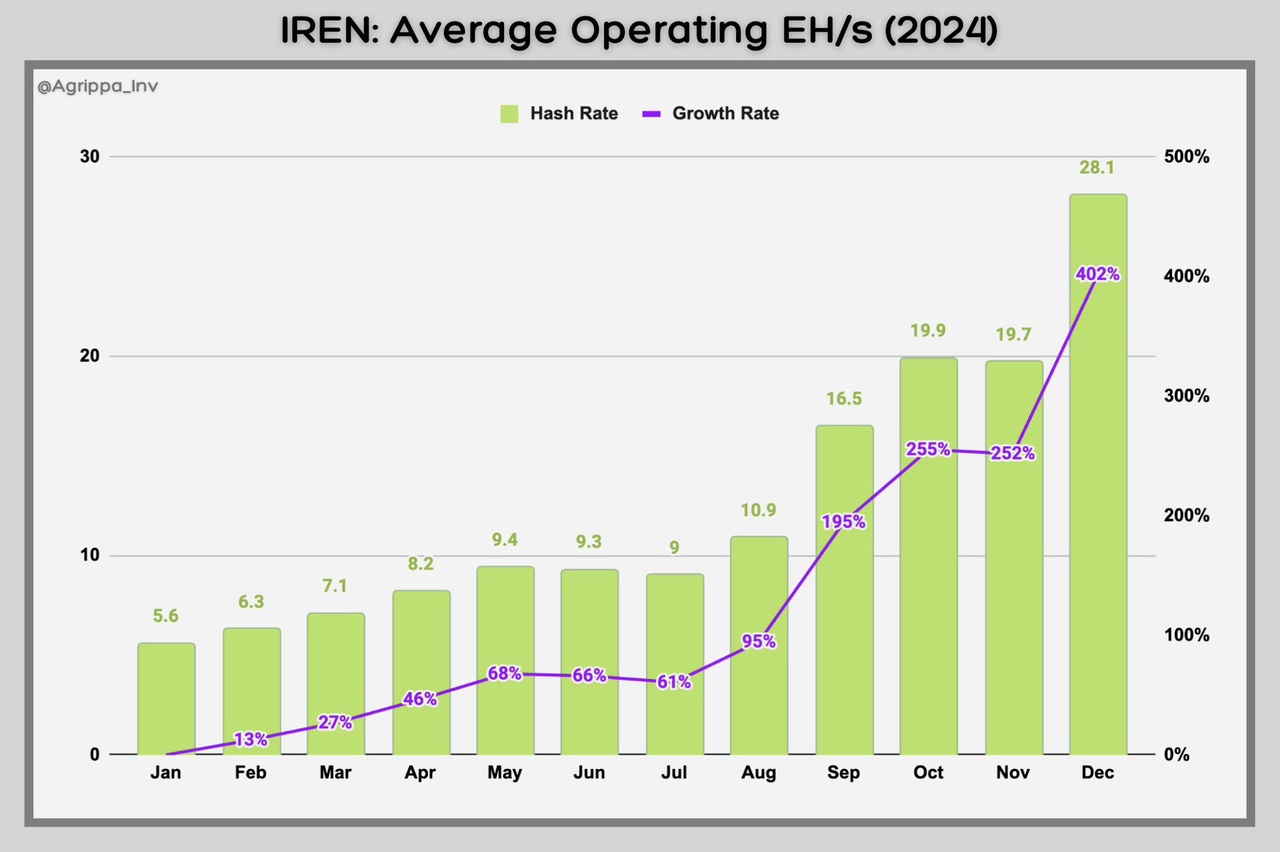

$IREN (-9,15 %) Rekordverdächtiges Wachstum der Hash-Rate

Im Jahr 2024 erreichte $IREN (-9,15 %) einen neuen Branchenrekord für das schnellste Wachstum der operativen Hash-Rate (EH/s) in einem einzigen Jahr unter den $BTC (+0,54 %) -Minern und übertraf 400 %.

$IREN (-9,15 %) hielt auch den vorherigen Einjahres-Wachstumsrekord mit 350 % im Jahr 2023.

Grafik: @Agrippa_Inv from 𝕏

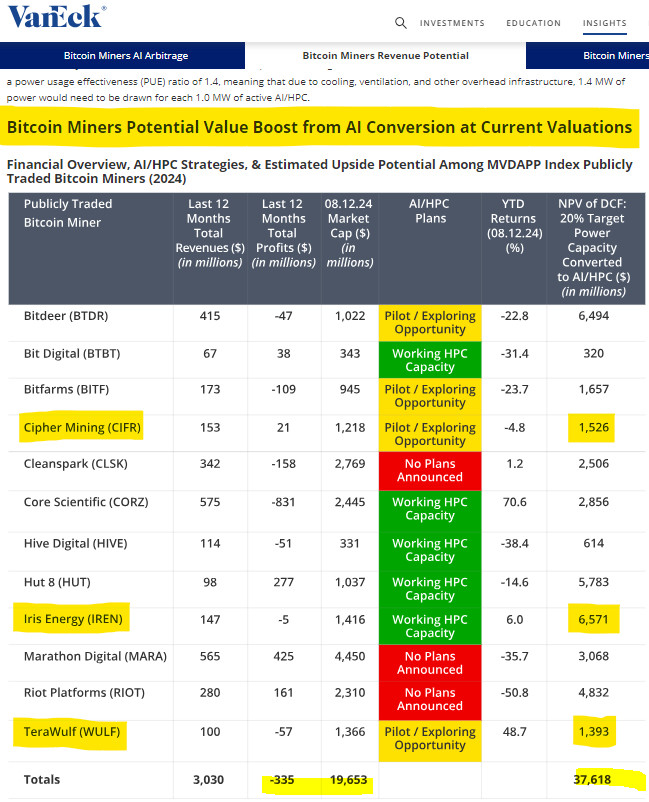

Laut VanEck wäre die Umstellung vom BTC-Mining auf ein KI-Rechenzentrum von nur 20 % für $IREN eine Kapitalisierung von 6.571.000.000 $ wert.

Trotz $BTC (+0,54 %) halving , erzielte $IREN ein beeindruckendes jährliches Produktionswachstum von 55 % – die höchste Wachstumsrate unter allen öffentlichen $BTC Minern im Jahr 2024.

Grafik: @Agrippa_Inv from 𝕏

$CORZ (-0,48 %) , $MARA (-9,81 %) , $RIOT (-7,91 %) , $BITF (-0,84 %) , $CIFR (-8,23 %) , $CLSK (-6,94 %) , $WULF (-3,62 %) ,

+ 2

3030

10 Kommentare

We are not bullish enough 🚀

•

44

•

3Wo.·

Umschichtung – brauche eure Meinung

Hallo zusammen,

ich bin 20 Jahre alt, habe aktuell ein Depot von ca. 37’000 CHF bei IBKR und bespare es monatlich mit ca. 600 CHF.

Meine aktuelle Aufstellung:

- ETFs: $IWDA (-3,61 %) (MSCI World), $IUIT (-6,02 %) (S&P 500 IT), $IGLN (+1,66 %) (Gold)

- Einzelaktien: $NVDA (-6,14 %) , $GOOGL (-3,4 %) , $BRK.B (-2,44 %) $IBKR, $RHM (-2,26 %)

Cash: fast nichts

Ich überlege:

- Einen Teil SWDA zu verkaufen und auch etwas Gold zu reduzieren.

- Mit dem frei werdenden Kapital mehr in S&P 500 / Nasdaq oder in Einzelaktien ($MSFT (-3,3 %) , $META (-5,02 %) , $AMZN (-5,92 %) , $NOVO B (-3,44 %) ).

- Eventuell auch $BTC (+0,54 %) leicht aufzustocken für mehr „Risk-on“.

Meine Gedanken:

- MSCI World ist mir zu breit und zu schwer in Europa/Japan, ich sehe im S&P 500 langfristig mehr Rendite.

- Gold ist für Sicherheit okay, aber vielleicht brauche ich mit 20 Jahren nicht 10 %.

- Ich will mehr Wachstum / Wumms, bin auch bereit, kurzfristige Schwankungen auszuhalten.

👉 Fragen an euch:

- Würdet ihr SWDA kürzen und stattdessen S&P 500 / Nasdaq stärker gewichten?

- Gold reduzieren und dafür mehr Tech oder EM?

- Lohnt es sich, in meinem Alter Bitcoin oder Wachstumsaktien wie Novo Nordisk auszubauen, um langfristig noch mehr Rendite mitzunehmen?

- Oder lieber alles so lassen und nur über die Sparrate optimieren?

Danke für euer Feedback 🚀

10Positionen

37.622,06 CHF

7,32 %

44

2 Kommentare2Wo.

Hallo

Wenn ich du wäre würde ich eine angestrebte Gewichtung über Sparrate und "Gelegenheiten" umsetzen...

Dann so wie ich es verstanden habe, möchtest du ja alle Positionen behalten...

depot finde ich übrigens 👍

Wenn ich du wäre würde ich eine angestrebte Gewichtung über Sparrate und "Gelegenheiten" umsetzen...

Dann so wie ich es verstanden habe, möchtest du ja alle Positionen behalten...

depot finde ich übrigens 👍

•

11

•

3Wo.·

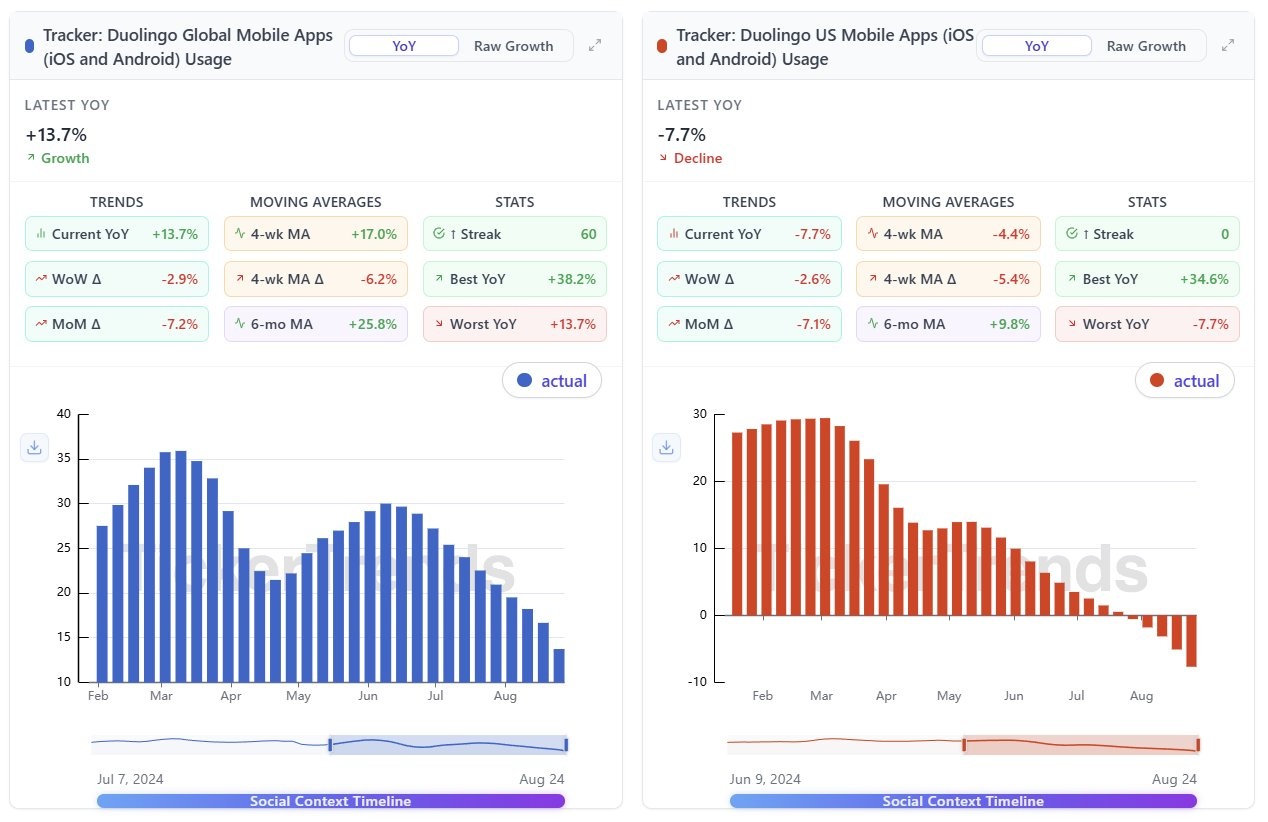

Duolingo vor dem Aus?

Für Unternehmen wie $DUOL ist es derzeit keine einfache Zeit. Immer mehr Big-Tech-Konzerne bringen neue Gadgets und Features auf den Markt, die Übersetzung und Kommunikation vereinfachen sollen.

- Mark Zuckerberg und $META (-5,02 %) haben soeben ein neues Live-Übersetzungs-Feature für ihre AI-Brille vorgestellt. Auf dem integrierten Display wird der übersetzte Text direkt vor deinen Augen wie Untertitel eingeblendet.

Und das erst nachdem $AAPL (-4,63 %) und ChatGPT ebenfalls bereits in den Markt eingedrungen sind. Zur Erinnerung:

- Apple: Echtzeit-Übersetzung direkt in AirPods → Nutzer können sich in FaceTime, Telefonaten oder Messages sofort verständigen, ohne eine separate App öffnen zu müssen.

- ChatGPT: KI-gestützte Übersetzung, direkt in den Alltag integriert → Spracheingabe, Texte oder Unterhaltungen lassen sich nahtlos übersetzen, ohne Lern-App im Hintergrund.

Was denkt ihr: gerät das Geschäftsmodell von #Duolingo unter Druck? Am Aktienkurs merkt man definitiv die Angst der Anleger.

88

15 Kommentare

Also ich sehe zwei Seiten:

Für das Geschäftsmodell von Duolingo sehe ich die Gefahr sogar gar nicht so groß. Für viele, die ich kenne und das nutzen, ist das vielmehr ein Zeitvertreib der sich sinnvoller anfühlt als Social Media. Das sehe ich nicht im geringsten durch AI gefährdet, eher im Gegenteil. Mehr Zeit = Mehr Wille, die zu füllen und auch was „sinnvolles“ damit anzufangen. Das kann gut für Duolingo sein.

Aber auf der anderen Seite hatte ich immer schon den Eindruck, das Duolingo unglaublich überbewertet ist. Bei weitem kein Schrottunternehmen, aber was der Markt da für Wachstum voraussetzt ist für mich trotz des bisher guten Geschäftsverlaufs eigentlich nicht zu rechtfertigen, und vielleicht holt die Nachrichtenlage das Unternehmen jetzt ein.

Für das Geschäftsmodell von Duolingo sehe ich die Gefahr sogar gar nicht so groß. Für viele, die ich kenne und das nutzen, ist das vielmehr ein Zeitvertreib der sich sinnvoller anfühlt als Social Media. Das sehe ich nicht im geringsten durch AI gefährdet, eher im Gegenteil. Mehr Zeit = Mehr Wille, die zu füllen und auch was „sinnvolles“ damit anzufangen. Das kann gut für Duolingo sein.

Aber auf der anderen Seite hatte ich immer schon den Eindruck, das Duolingo unglaublich überbewertet ist. Bei weitem kein Schrottunternehmen, aber was der Markt da für Wachstum voraussetzt ist für mich trotz des bisher guten Geschäftsverlaufs eigentlich nicht zu rechtfertigen, und vielleicht holt die Nachrichtenlage das Unternehmen jetzt ein.

•

55

•

3Wo.·

Meilenstein EUR 300k!

Liebe Community,

auch wenn etwas verspätet, möchte ich meinen €300k Portfolio-Meilenstein mit euch teilen!

Mein Ansatz (28 Jahre, Quality-Growth Tech)

Ich verfolge eine Buy-and-Hold-Strategie mit Fokus auf Unternehmen, die das Potenzial zu echten "Compound Machines" haben. Dabei konzentriere ich mich auf:

Auswahlkriterien:

- Starke Wettbewerbsvorteile ("Economic Moats")

- Hohe und expandierende Margen (Gross-, EBITDA-, EBIT- & FCF)

- Steigende Kapitalrenditen über verschiedene Wirtschaftszyklen

- Geringe Verschuldung

- Nachhaltiges Wachstumspotenzial

Sektorverteilung: Mein Portfolio konzentriert sich hauptsächlich auf IT, Halbleiter und Finanzdienstleistungen - Bereiche, die meiner Überzeugung nach auch künftig die Wirtschaft prägen werden.

Kernpositionen (>50% des Portfolios):

$NVDA (-6,14 %) | $GOOGL (-3,4 %) | $META (-5,02 %) | $AMZN (-5,92 %) | $MSFT (-3,3 %) | $AVGO (-7,17 %) Die bewusste Übergewichtung des Tech-Sektors spiegelt meine Überzeugung wider, dass Informationstechnologie der entscheidende Wachstumstreiber bleibt.

Neue Entwicklung: Ergänzend nutze ich neuerdings die hohe Marktvolatilität für kurzfristige Swing-Trades die mir mal mehr und mal weniger viel Rendite liefern

Roast my Approach! 😄

Wo seht ihr Schwachstellen? Was würdet ihr anders machen?

20Positionen

333.347,88 €

61,36 %

7878

33 Kommentare

Huhu, finde ich Top! Weiter so!

Würde an deiner Stelle definitiv noch Bitcoin ausbauen.😁

Würde an deiner Stelle definitiv noch Bitcoin ausbauen.😁

•

1010

•

3Wo.·

Dann lasset die Spiele mal beginnen

Kleiner Swingtrade. In meinen Augen hat Meta noch nen bisschen nachzuholen. Mein Zielkurs liegt bei etwa 840$ aktuell liegt man bei 768$ noch etwas unter dem ath bei 785$ also mein Ziel liegt nur knapp 10% über den aktuellen Kurs allerdings wird dieser Effekt hoffentlich durch steigende Dollarkurse befeuert von mir aus auch aufgrund des fallenden euros ihr wisst schon was ich meine, so das ich bis Ende des Jahres mit hoffentlich 12-18% auscashen kann. Ansonsten habe ich halt ne kleine Meta Position im Portfolio liegen $META (-5,02 %)

2020

4 Kommentare

@Hotte1909 Ich wünsch dir maximale Rendite 🚀✌️

@Multibagger was hältst du von dem Schein PJ26U6?

@Multibagger was hältst du von dem Schein PJ26U6?

•

11

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet