$KDP (-0,17 %)

$7751 (-2,9 %)

$NXPI (+0 %)

$WM (-0,33 %)

$CDNS (-0,31 %)

$BN (-0,42 %)

$SOFI (+0,13 %)

$UNH (-0,93 %)

$AMT (+0,03 %)

$UPS (+0,49 %)

$BNP (+0,2 %)

$NVS (-0,47 %)

$DB1 (-0,16 %)

$MSCI (-0,18 %)

$ENPH (+1,94 %)

$BKNG (-1,1 %)

$LOGN (-2,74 %)

$V (-1,03 %)

$MDLZ (+0,88 %)

$PYPL (-0,15 %)

$000660

$MBG (+6,41 %)

$BAS (+1,34 %)

$UBSG (-1,55 %)

$SAN (+3,28 %)

$CVS (-3,94 %)

$OTLY (+2,84 %)

$GSK (+1,5 %)

$ETSY (+0,31 %)

$CAT (+4,9 %)

$KHC (-1,89 %)

$ADYEN (+7,12 %)

$ADS (-2,87 %)

$AIR (+0,07 %)

$SBUX (-0,48 %)

$CMG (+0,09 %)

$META (-0,21 %)

$KLAC (+0,39 %)

$MELI (+0,24 %)

$WOLF (+0,19 %)

$GOOGL (+0,35 %)

$EQIX (-0,3 %)

$MSFT (+0,11 %)

$CVNA (-0,98 %)

$EBAY (+0,04 %)

$005930

$6752 (-0,4 %)

$KOG (+0,7 %)

$VOW3 (+1,37 %)

$GLE (+1,99 %)

$LHA (+0,99 %)

$STLAM (+1,73 %)

$SPGI (-0,42 %)

$MA (-0,29 %)

$PUM (-1,1 %)

$AIXA (+1,64 %)

$FSLR (+1,24 %)

$AAPL (+0,39 %)

$REDDIT (+0,06 %)

$AMZN (+0,14 %)

$NET (+0,78 %)

$MSTR (-0,12 %)

$GDDY (+0,45 %)

$TWLO (+0,33 %)

$COIN (+0,29 %)

$066570

$CL (-0,04 %)

$ABBV (-0,05 %)

$XOM (+0,12 %)

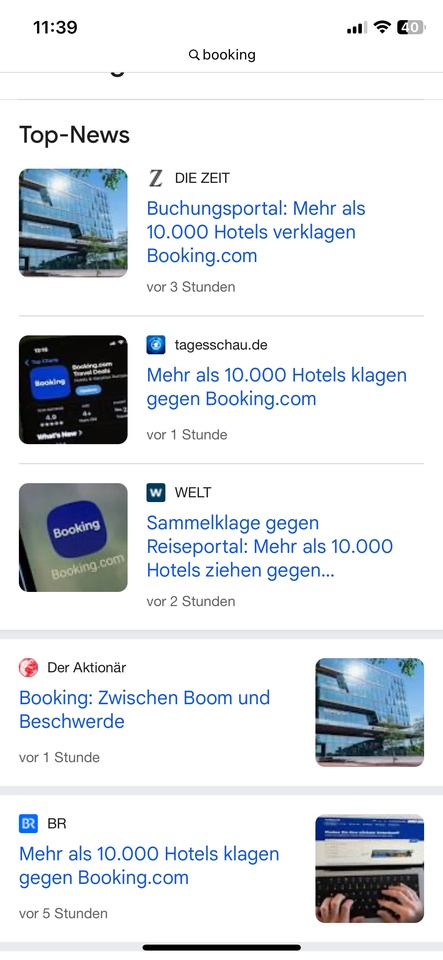

Diskussion über BKNG

Beiträge

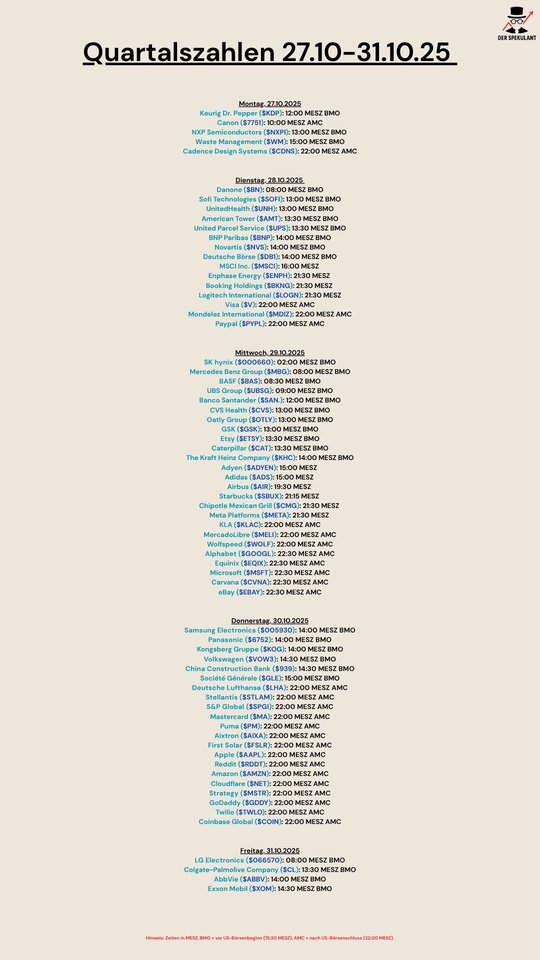

67Quartalszahlen 27.10-31.10.25

Mein Portfolio Update Q4 ‘25. IZF 20.2%

Nach dem Rebalancing der S&P Quality Aristocrats am vergangenen Freitag sind folgende Aktien in meinen beiden Indizes ETFs (50% Gewichtung) herausgefallen bzw. neu hinzugekommen:

Neu dazugekommen:

$QDEV (+0,1 %): $NOVN (-0,74 %) , $REL (-0,7 %) , $ITX (+0,11 %) , $LSEG (-0,89 %) , $DB1 (-0,16 %) und weitere

$QUS5 (+0,08 %): $BKNG (-1,1 %) , $MRK (+0,27 %) , $CRM (-0,61 %) , $UNP (+0,28 %) , $COR (+0 %) , $CAH (+0,45 %) und weitere

Rausgeflogen aus beiden Indizes und damit laut S&P keine Quality Aristocrats mehr sind unter anderem: $BATS (-0,33 %) , $7974 (-0,93 %) , $HD (-0,27 %) , $LOW (+0,44 %) , $HLT (+0 %)

Zudem wurde die Allokation aller Einzelwerte in den Indizes wieder auf max 5 % begrenzt.

Dank der jüngsten Rally von $$HY9H (+7,49 %) sieht meine aktuelle Top-10-Gewichtung (ETFs+Aktien) wie folgt aus:

3,48% Alphabet

3,04% SK Hynix

3,04% Broadcom

2,93% Meta

2,75% Microsoft

2,71% Apple

2,71% NVIDIA

2,55% Taiwan Semiconductor

2,13% Mastercard

2,08% Visa

Neue Portfolio Kennzahlen:

P/E: 27,1 (<30) 🟢

Forward P/E: 21,1 (<25) 🟢

P/Β: 11,5 (<5) 🔴

EV/FCF: 28,7 (<25) 🟡

ROE: 42% (>15%) 🟢

ROIC: 19% (>15%) 🟡

EPS-Wachstum für die nächsten 5 Jahre: 15% (>7%) 🟢

Umsatz-Wachstum für die nächsten 5 Jahre: 9% (>5%) 🟡

Mein Interner Zinsfuß liegt im Moment bei 20.19%

In welchen Abständen wird denn der $QDEV durch Standard and Poor's reallokiert?

Gruß

🥪

Ausführliche Aktienanalyse Booking Holdings

+200% in 5 Jahren

Unternehmensporträt

Globaler Reisemarkt

Geschäftsmodell

Unternehmensstrategie

Management

Aktienrückkäufe

Gewinnwachstum

Quartalszahlen

Link: https://shorturl.at/fYmqW

US-Unternehmen rasen in Rekordzeit durch 1-Billion-Dollar-Rückkaufwelle

US-Unternehmen planen Aktienrückkäufe in historischem Ausmaß, was ein Zeichen für das Vertrauen der amerikanischen Wirtschaft in die Konjunktur ist. Nvidia Corp ist das jüngste Unternehmen, das sich der langen Liste der Rückkaufpläne angeschlossen hat.

Die angekündigten Rückkäufe überstiegen am 20. August 2025 die 1 Billion US-Dollar und erreichten damit laut Daten von Birinyi Associates in kürzester Zeit dieses Niveau. Der bisherige Rekord wurde im Oktober letzten Jahres aufgestellt.

In den letzten Monaten haben Unternehmensriesen – insbesondere aus den Bereichen Finanzen und Technologie – grünes Licht für umfangreiche Aktienrückkaufprogramme gegeben.

Quelle: https://www.moneyweb.co.za/news/markets/us-firms-racing-through-1trn-buyback-spree-in-record-time/

Andererseits sind Rückkäufe auch immer ein Mittel zur Stabilisierung des Kurses und zur Vertrauensstärkung, wenn man gerade von nicht so rosigen Zeiten ausgeht

Booking: Mehr als nur Hotels

Der größte Wachstumstreiber sind zusätzliche Services neben Hotelbuchungen.

Die Anzahl der Transaktionen im Bereich „Connected Trip“ stieg im zweiten Quartal im Jahresvergleich um 30 % und macht inzwischen mehr als ein Zehntel des Konzerngeschäfts aus.

Unter Connected Trip versteht Booking.com alle zusätzlichen Services wie Flüge, Mietwagen, Taxis und Sehenswürdigkeiten. Besonders stark entwickelten sich Flugbuchungen mit einem Wachstum von 44 % sowie Aktivitäten und Sehenswürdigkeiten mit einem Zuwachs von über 100 %.

Das hat dazu beigetragen, dass der Umsatz im zweiten Quartal um 16 % und der Gewinn um 32 % gesteigert werden konnten.

Der freie Cashflow kletterte um 32 % auf 3,1 Mrd. USD je Aktie.

Der Gewinn lag mit 55,40 USD je Aktie weit über den Erwartungen von 50,60 USD. Mit einem Umsatz von 6,80 Mrd. USD hat man die Analystenschätzungen von 6,52 Mrd. USD ebenfalls übertroffen.

Massive Aktienrückkäufe

Booking hat die laufenden Einnahmen genutzt, um für 1,3 Mrd. USD eigene Aktienzurückzukaufen, was etwa 0,77 % des Börsenwerts entspricht. Das hört sich auf den ersten Blick nach wenig an. Geschieht das aber jedes Quartal, sind die Auswirkungen mit der Zeit erheblich.

In den letzten zehn Jahren wurde die Zahl der ausstehenden Aktien von 51 auf 33 Millionen Stück reduziert, wodurch das Ergebnis je Aktie maßgeblich gesteigert wurde.

In ähnlicher Weise dürfte sich das fortsetzen. Unter dem laufenden Buyback-Programm stehen weitere 24,6 Mrd. USD für Aktienrückkäufe bereit. Derzeit würde das ausreichen, um 4,4 Millionen Aktien einzuziehen.

Darüber hinaus zahlt das Unternehmen seit dem letzten Jahr eine Dividende.

Darf’s ein bisschen mehr sein?

Derzeit sehen die Konsensschätzungen für das laufende Geschäftsjahr einen Gewinnsprung um 18 % auf 221 USD je Aktie vor.

Booking kommt demnach auf eine forward P/E von 25,3. Das ist in Anbetracht der hohen Wachstumsraten und der Charakteristiken des Geschäftsmodells problemlos vertretbar. Langjährig pendelt die P/E um einen Wert von 25,6.

Da das Ergebnis im ersten Quartal um 22 % und im zweiten Quartal um 32 % gestiegen ist, ist es jedoch wahrscheinlich, dass die Schätzungen zu niedrig sind. Dafür sprechen auch die Aussagen des Vorstands, wonach die Dynamik ab Ende Mai wieder zugenommen hat.

Sollte Booking in den kommenden beiden Quartalen abermals die Erwartungen übertreffen, ergibt sich dadurch entsprechendes Aufwärtspotenzial.

Booking Aktie: Chart vom 30.07.2025, Kurs: 5.590 USD – Kürzel: BKNG | Quelle: TWS

Noch besser wäre das Chance-Risiko-Verhältnis im Falle einer Korrektur. Es gibt zwar keinen greifbaren Grund für sinkende Kurse, sollte der Markt aber insgesamt unter Druck kommen, wird Booking mit hoher Wahrscheinlichkeit wohl auch zurückkommen. Mögliche Anlaufstellen einer Korrektur liegen bei 5.260 – 5.333 sowie 4.650 USD.

An den relevanten Tiefs seit 2020 lag die P/E zwischen 19 und 22. Aktuell würde das einem Kurs von 4.199 – 4.862 USD entsprechen.

Bricht die Aktie hingegen über 5.750 USD aus, kommt es zu einem prozyklischen Kaufsignal mit extrapolierten Kurszielen bei 6.000 und 6.250 USD.

Booking.yeah - NEW ATH

Unglaubeliche Performance von $BKNG (-1,1 %)

Der Kauf ist von letztem Jahr, als Hinweis.

Ich liebe BKNG und bin der Meinung, dass es heute

immernoch Fair Value ist.

Freue mich schon auf den ersten Stocksplit.

War die Pandemie ein schlechter Zeitpunkt, um mit Investieren zu starten? (Marktrückblick & 100.000€ Depot Performance Update)

Wir schreiben den April 2020. Ich damals ein junger und hoffnungsvoller Student, der sich seit mehreren Jahren theorhetisch mit Finanzbildung beschäftigt, beschließe die vermeintliche einmalige Chance des "Crash" zu nutzen um trotz begrenzten Kapitals endlich in den Aktienmarkt einzusteigen.

Theorhetisch war der Gedanke, dass es in einer schweren Marktphase einfach sein müsste einzusteigen, da alle Assets aufgrund der Unsicherheit günstig sein sollten. Zumindest günstiger als sie vorher waren. Wenn die Märkte fallen fallen auch die Multiples. Selbst wenn man also nicht alles richtig oder sogar viel falsch macht, müsste man rein mathematisch gesehen immer noch besser eingestiegen sein als jemand der 2018 oder 2019 schon eingestiegen ist. Soweit ist diese Logik eigentlich schlüssig.

Aber der Pandemiecrash war kein normaler Crash. Und ich finde es eigentlich viel zu interessant um nicht darüber zu reden.

Meiner Erfahrung nach wird heute immer noch viel über die New Markets 2001 und die Immobilienblase 2008 geredet. Die spannende Marktphase der Pandemie wurde aber so gut wie noch überhaupt nicht rückblickend betrachtet. Das mag auch daran liegen, dass man das Gefühl hat sie noch gar nicht "im Rückblick" betrachten zu können, da man die Auswirkungen noch spüren kann und kaum erst richtig überwunden ist. Allerdings merkt man mittlerweile auch so langsam, dass eine neue Ära am Markt angebrochen ist, in der es vor allem um Zölle, Handelsdefizite und Währungen geht.

Was aber macht nun die Pandemie zu einem schlechten Startzeitpunkt?

Betrachtet man rückblickend die Charts einiger Wertpapiere (und ich möchte mich hier der Übersicht halber vor allem auf Aktien beziehen) so kann man mehrere Dinge erkennen.

Bei Aktien einer Gravitas wie $BRK.B (-0,05 %) erkennt man auf dem Langfristchart nur eine winzige Corona-Delle. Hieraus kann man entnehmen, dass es eigentlich scheiß egal war wann man investiert hat. Jedoch gilt: je früher desto besser. Wichtig war dass man überhaupt investiert hat, es war jedoch nicht notwendig auf einen speziellen Zeitpunkt zu warten. Dies trifft aber sogar auf eindeutige Pandemieverlierer wie $BKNG (-1,1 %) und $EVD (-1,27 %) zu.

Für einige Aktien wie $AMZN (+0,14 %) und $MSFT (+0,11 %) war der Einstiegszeitpunkt während des eigentlichen Crashs nicht ideal. Es gab für beide Aktien in jüngster Zeit einen Optimaleinstieg, allerdings wäre dieser erst 2-3 Jahre nach dem Crash ersichtlich gewesen. Beide Aktien haben die Pandemie fast unbeschadet überstanden, waren dann aber von schweren Sekundarfaktoren betroffen, welche das Geschäft unter Druck setzten.

Aktien wie $TMO (+0,46 %) oder $AFX (+0,02 %) galten als Pandemiegewinner. Diese hätte man zu Beginn des Crashs optimal einsammeln können ... oder man hat es halt gelassen und bekommt diese nun 5 Jahre später wieder genau zum gleichen Preis wie bevor die Pandemie gestartet hat.

Und nun die schlimmste Kategorie: Hype Aktien. Die absolute Katastrophe ist alle denen passiert, die Chancen gesucht haben wo eigentlich gar keine waren. Egal ob Investments in Emerging Markets oder Zukunftshoffnungen in $ZM (+0,32 %) und $FVRR (+0,3 %) - Geld was aus dem breiten Markt entnommen wurde, landete zu weiten Teilen punktuell sehr konzentriert in Assets die ihre ATH erst in 20 Jahren wieder erreichen werden. Wer hier langfristig dabei sein möchte, fand in der Pandemie seine Waterloo. Manche Unternehmen wie $EUZ (-0,41 %) oder $SRT (-1,14 %) mögen ja durchaus sau geile Dinge tun. Aber hier war einfach der "Crash" die absolut schlechteste Einstiegschance im gesamten Jahrzehnt.

Korrektur Edit: Ich habe nur Gruppe von Aktien entdeckt, bei denen wirklich eine Notwendigkeit bestanden hätte, diese im Crash zu kaufen und das war Big Oil. Sicherlich gab es damals punktuell auch andere Aktien die etwas günstiger waren. Aber weitgehend war es nicht essentiell am Tiefpunkt einzusteigen um gute Renditen zu machen. Das machte diese Marktphase dann auch so schwierig. Es gab die guten Aktien NICHT für extrem billig, aber es gab viele schlechte Aktien für extrem teuer. Für Neulinge ist so eine Situation unglaublich schwer zu navigieren.

Ich habe 2020 mit +12% abgeschlossen und 2021 mit +8% nur um dann 2022 eine -22% zu kassieren. Demnach habe ich die ersten 3 Jahre überhaupt keine Renditen gemacht und nur Lehrgeld bezahlt.

Ich dachte ich wäre schlau gewesen zumindest nicht 2018/2019 eingestiegen zu sein wo alle Aktien im Schnitt nochmal wesentlich höher bewertet waren. Aber ich hätte in diesen zwei Jahren eventuell Erfahrungen gesammelt, so dass ich 2020 mehr Orientierung gehabt hätte. Oder ich hätte auch 2022/2023 angefangen können, wo es keine Hype Aktien mehr gab und man Geld mit der Gießkanne in den Markt streuen konnte und fast immer eine Blume daraus geworden ist.

Ich habe neulich das Depot eines Bekannten gesehen der 2022 sein Depot neu gestartet hat. Fast gleiche Depotgröße wie ich. Allerdings während ich seit Depotstart meine 7% p.a. mache hat er einen IZF von 15%. Bei einer 100k Depotgröße bedeutet das ich sitze auf 12.000€ Buchgewinnen und er auf 33.000€

In Backtests zeigt sich momentan, dass ich auf 5J mit meiner Strategie wirklich von ALLEN bekannten und gängigen Indizes schlafen gelegt und eingesargt werde. Sogar vom Nikkei 225. Tröstend ist hier wirklich nur die 3J Performance wo eben deutlich wird, dass ich mit den wichtigen Indizes mithalten kann und auch ein paar große Namen hinter mir lasse.

Positiv lässt sich also festhalten: Ich werde besser.

Vielleicht fährt dein Bekannter mit mehr Risiko um auf die 15% zu kommen, dafür hast du vielleicht mehr Stabilität🧐

Eine Vollkasko ist teurer als die Haftpflicht, im Schadenfall bist du aber besser aufgestellt. Und nein, ich arbeite nicht für Check24😄

Lange zugeschaut und jetzt doch zugeschlagen

Ich habe Booking Holdings ($BKNG (-1,1 %)) seit rund zwei Jahren beobachtet und lange gezögert. Jetzt sehe ich trotz des höheren Kursniveaus (~+50%) einen attraktiven Einstiegszeitpunkt. Ausschlaggebend für mich ist die klare Vision des Managements, das Angebot über reine Unterkünfte hinaus zu erweitern ("Connected Trips": Flüge, Attraktionen etc.) und KI strategisch zu nutzen. Dadurch sehe ich $BKNG (-1,1 %) stark positioniert weiter zu wachsen und sich als Marktführer zu behaupten. Die solide Bilanz sowie signifikante Aktienrückkäufe und Dividenden sind meiner Meinung nach als sehr positiv zu werten und geben mir zusätzliches Vertrauen.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche