$ABNB (+0,6 %)

Airbnb folgt dem Vorbild Expedia

Airbnb geht jetzt denselben Weg. Seit vergangenem Jahr laufen bereits größere Buybacks, wodurch die Zahl der ausstehenden Aktien in den letzten 12 Monaten von 686 auf 652 Millionen Stück reduziert werden konnte.

Jetzt packt man allerdings nochmal eine Schippe obendrauf. Vor wenigen Tagen hat das Unternehmen Aktienrückkäufe von 1,5 auf 7,5 Mrd. USD erhöht, was etwa einem Zehntel des Börsenwerts entspricht.

Da das Unternehmen keine nennenswerten Schulden hat, solide profitabel ist und über Barmittelreserven von 11,4 Mrd. USD verfügt, kann man es sich problemlos leisten.

Bei einem P/FCF von 16,4 dürften die Buybacks für Anleger einen klaren Mehrwert schaffen.

Wachstumsdynamik nimmt wieder zu

Das gilt vor allem, wenn das Unternehmen in Zukunft weiterwachsen wird – und danach sieht es aus.

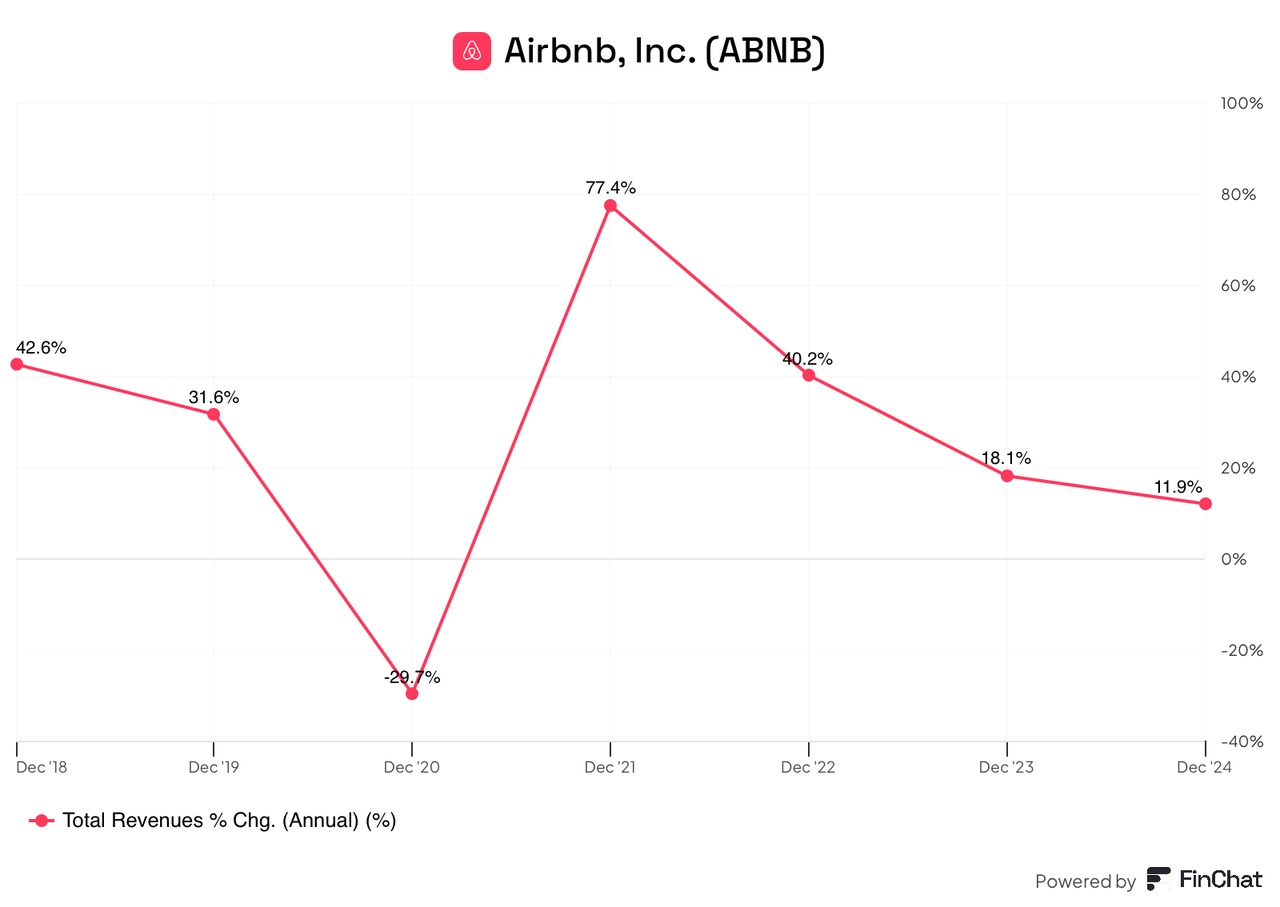

Im ersten Quartal konnten die Zahl der gebuchten Nächte und Experiences um 8 % auf 141,1 Millionen USD und der Umsatz um 6 % auf 2,3 Mrd. USD gesteigert werden.

Vor wenigen Tagen hat Airbnb ein Update zum zweiten Quartal geliefert, das zuversichtlich stimmt.

Der Gewinn lag mit 1,03 USD je Aktie weit über den Erwartungen von 0,94 USD. Mit einem Umsatz von 3,10 Mrd. USD wurden die Analystenschätzungen von 3,04 Mrd. USD ebenfalls übertroffen.

Auf Jahressicht entspricht das einem Umsatzplus von 13 % und einem Gewinnsprung von 20 %. Die Wachstumsdynamik hat somit zugenommen.

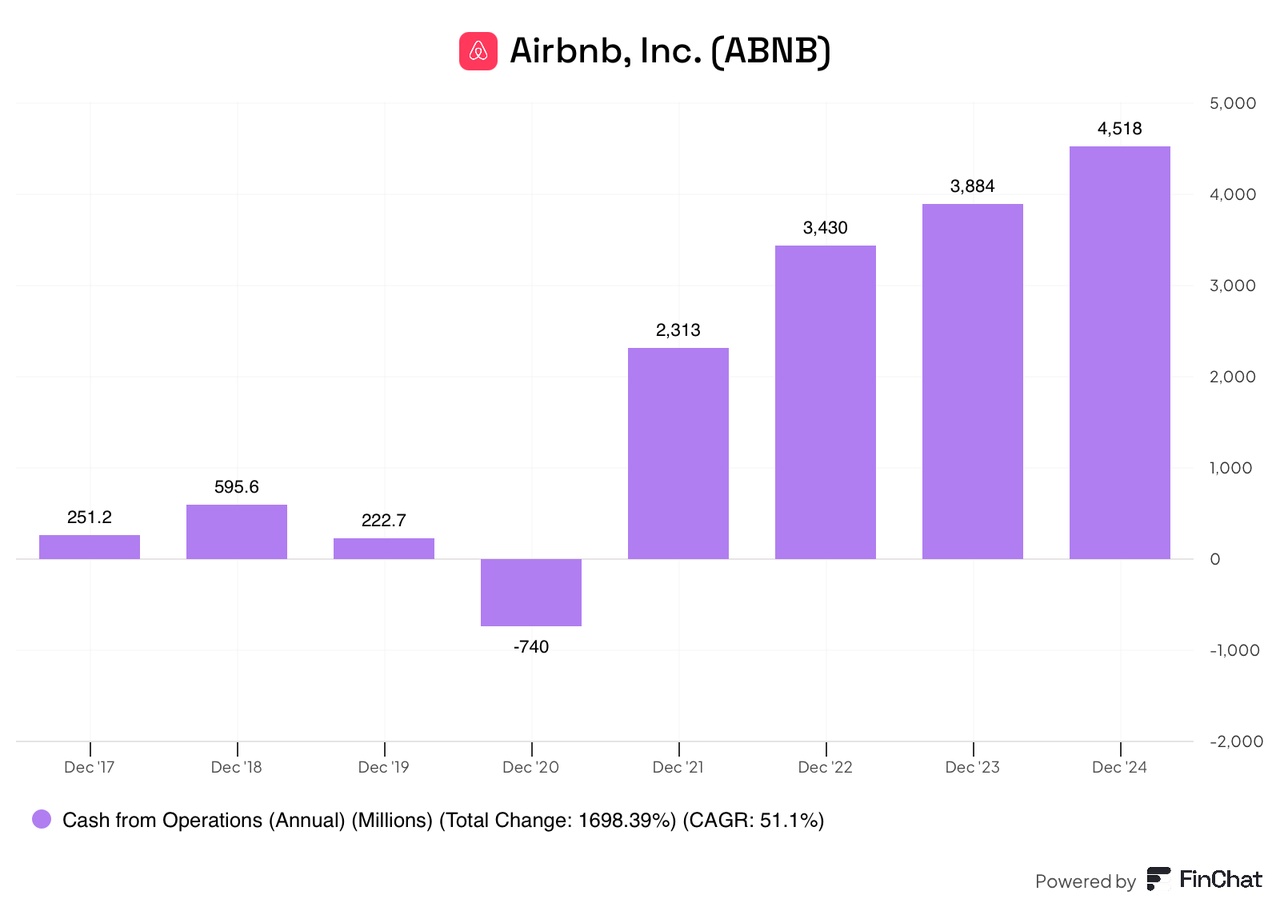

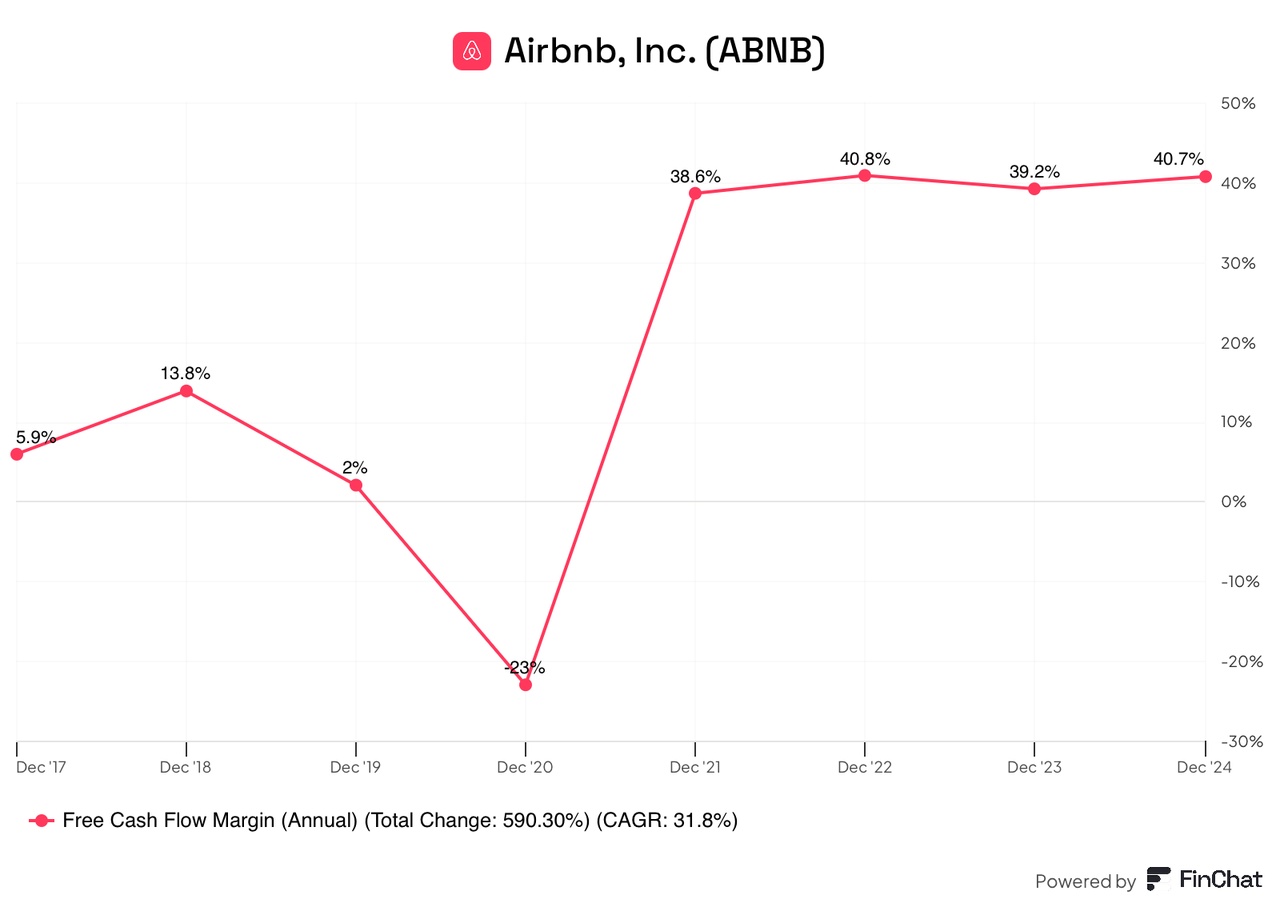

Die einzige kleine Enttäuschung ist der freie Cashflow. In den letzten 12 Monaten (TTM) konnte ein FCF in Höhe von 4,3 Mrd. USD und eine FCF-Marge von 37 % erzielt werden.

Das bedeutet zwar, dass Airbnb hochprofitabel ist (FCF-Marge von 37 %), allerdings wurden im Vergleich zu den vorherigen 12 Monaten kaum Fortschritte erzielt, denn in dieser Zeit lag der freie Cashflow bei 4,2 Mrd. USD.

Dem Vorstand zufolge belastet das niedrige einstellige Wachstum in den USA das Geschäft. Die internationale Expansion verläuft jedoch gut.

Für das dritte Quartal stellt Airbnb ein Umsatzplus um 8 – 10 % auf 4,02 – 4,10 Mrd. USD in Aussicht. Die Gesamtjahresprognose wurde bestätigt.

Den Konsensschätzungen zufolge soll der freie Cashflow in diesem Jahr um 10 % auf 7,62 USD je Aktie steigen.

Airbnb kommt demnach auf einen forward P/FCF von 15,9. Mit den zweistelligen Wachstumsraten lässt sich das problemlos rechtfertigen. Seit dem Kurssturz im Jahr 2022 lag der P/FCF durchschnittlich bei 19,8

Airbnb Aktie: Chart vom 11.08.2025, Kurs: 121 USD – Kürzel: ABNB | Quelle: TWS

Die Aktie hat am Tag nach den Quartalszahlen mit einem Down-Gap eröffnet, sich aber unmittelbar stabilisiert.

Aus technischer Sicht wäre jedoch ein Anstieg über 125 USD oder besser 130 USD notwendig, um ein klares Kaufsignalauszulösen.

Fällt die Aktie hingegen in Richtung 113 USD, könnte das für antizyklische Anleger eine Gelegenheit sein.

Quelle

https://www.lynxbroker.de/boerse/boerse-kurse/aktien/airbnb-aktie/airbnb-analyse/?a=3355991664&utm_medium=email&utm_source=newsletter&utm_campaign=newsletter-boersenblick&newsletter=true&mc-rss-cache-bypass=2025081206&goal=0_d93daae099-4df1c53835-410756260#buybacks-wachstum-volle-kassen-nachzugler-chance-airbnb