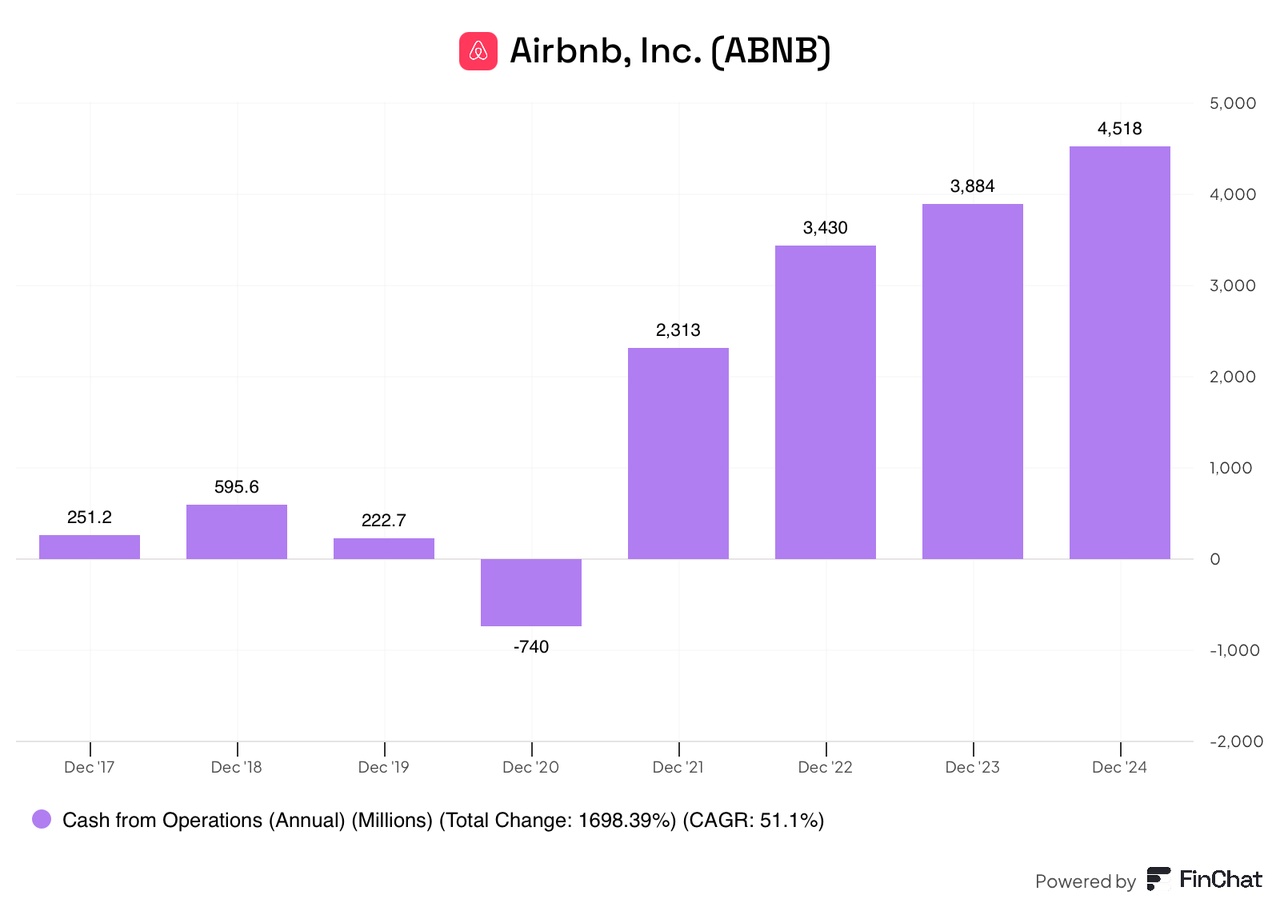

Airbnb $ABNB (+0,38 %) generiert mittlerweile still und heimlich 4,5 Mrd. US-Dollar an Operating Cashflow pro Jahr - Tendenz steigend.

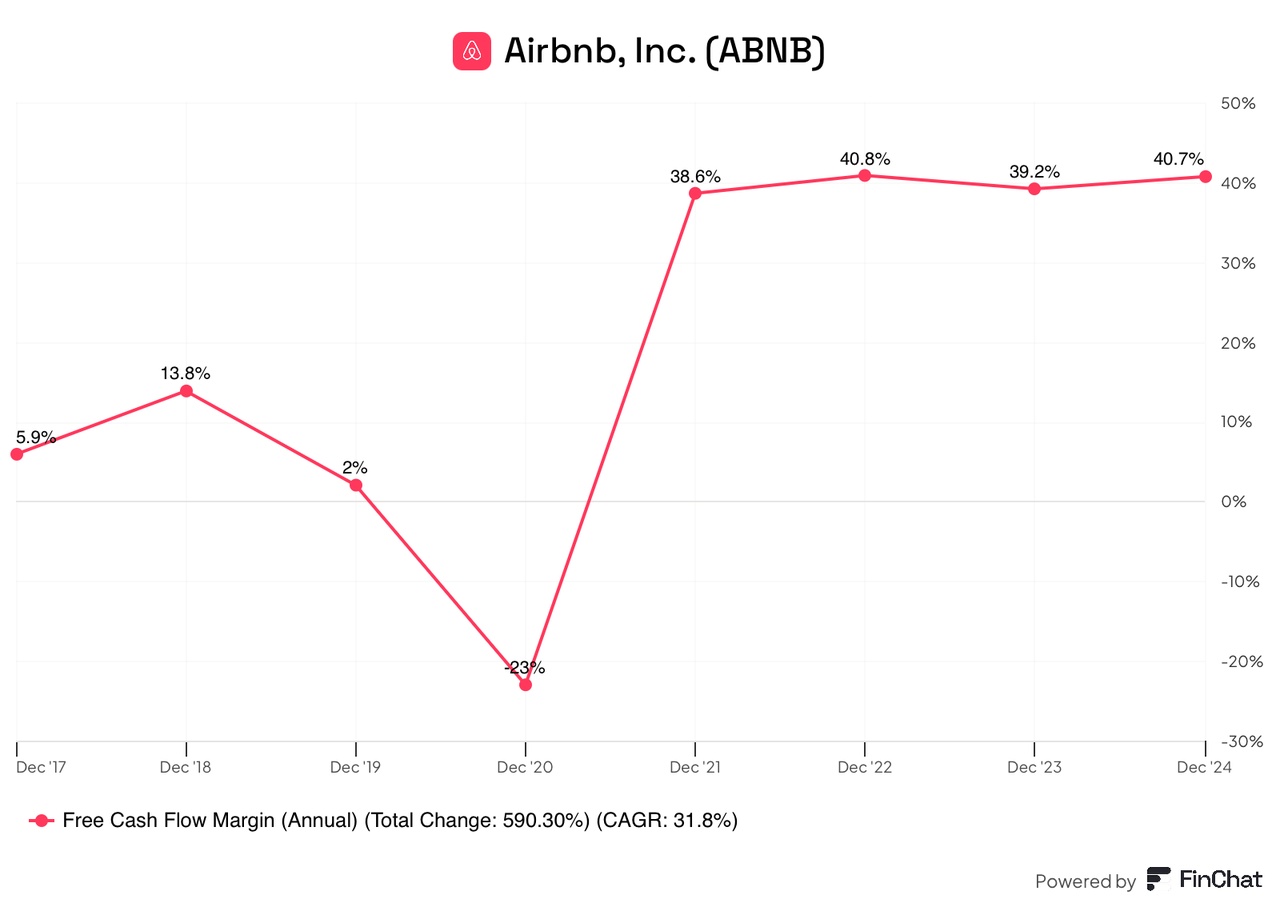

Die freie Cashflow-Marge hat auch die 40%-Marke überschritten. Dieses Kunststück vollbringen nur wenige Unternehmen, z.B. Visa $V (+0,25 %) / Mastercard $MA (+0,16 %) , MSCI $MSCI (+0,44 %) und Nvidia $NVDA (+0,22 %) .

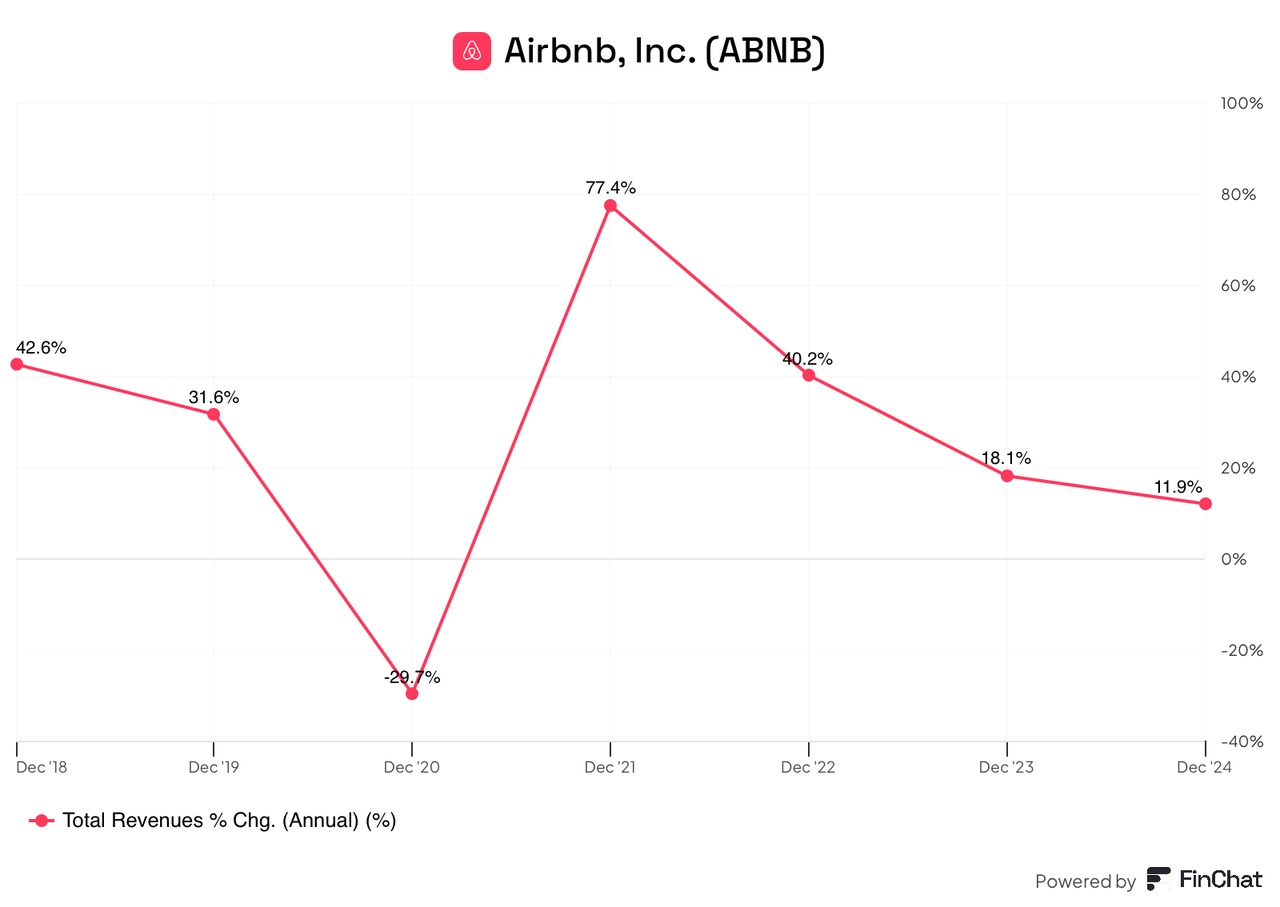

Das Umsatzwachstum im Kerngeschäft verlangsamt sich, liegt aber immer noch bei 12% pro Jahr - trotz unsäglichen und often falschen Headlines in den Medien rund um Regulierung und Wettbewerb.

Das Management plant, das Umsatzwachstum wieder zu beschleunigen: los geht's ab Mai mit dem großflächigen Launch von "Experiences" und weiteren Services für Gäste und Gastgeber.

"Starting in 2025, each year we will launch 1-3 new businesses that could eventually generate over a billion dollars in revenue per year (starting with travel and then moving away from the core); they are not gonna be capital intensive and they all gonna be similar margin to the current business because we are probably going to have a similar take rate." (CEO im Oktober 2024).

Denkbar sind langfristig

- Erlebnisse / Aktivitäten (auf Reisen oder in der Heimatstadt)

- Werbung auf der Platform

- Concierge-Services

- Flüge / Vermietungen (Autos, Boote)

- Treue-Programm (Monats-Abo für Vielreisende mit umfassenden Benefits, Discounts, exklusive Unterkünfte, Premium-Kundenservice, Zugang zu Gyms, Transport, Essenslieferungen)

- Community / Social+ (Vernetzung mit anderen Reisenden vor Ort, z.B. zu Restaurant- oder Konzertbesuchen)

- Services für Gastgeber (Vernetzung mit Handwerkern, Designern, Reinigungskräften)

- ... und vieles mehr

Airbnb wird mit einer Forward PE von 24,2 (FY26) und einem Forward P/OCF von 15,3 (FY26) gehandelt - beides liegt unter den langfristigen Durchschnitten.

Nahe oder unter der 100€ Marke ist Airbnb $ABNB (+0,38 %) selten zu haben.

Hast du Airbnb $ABNB (+0,38 %) bereits im Portfolio?