Northland Power Inc.

$NPI (-0,66 %)

CA6665111002

Oder auch..."Vom Winde verweht" 💨🥸

Beschreibung des Unternehmens:

Northland Power Inc. ist ein kanadischer Stromversorger mit Hauptsitz in Toronto. Northland betreibt Kraftwerke in Europa und Kanada, mit dem Schwerpunkt auf Erdgas und erneuerbare Energien. [1]

Geschäftsbereiche [4]:

Offshore Wind

Onshore Renewables

Utilities

Natural Gas

New Technologies

Umsätze (in Tausend CAD) [7]:

Offshore Wind (DE / NED): 1,259,247

Onshore Renewable Facilities (CA / ESP): 485,857

Natural Gas (CA): 425,572

Utilities (COL): 269,692

Other: 8,447

Über 70% der Umsätze entfallen auf die Geschäftsbereiche Offshore/Onshore Wind bzw. dem Betrieb von Windkraftanlagen auf dem Wasser und Onshore Renewables, worunter Solaranlagen und Windenergiegewinnung auf dem Land verstanden werden.

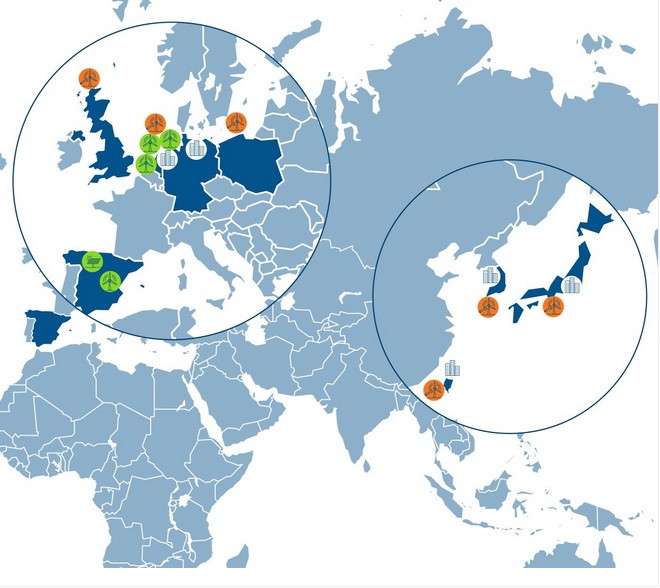

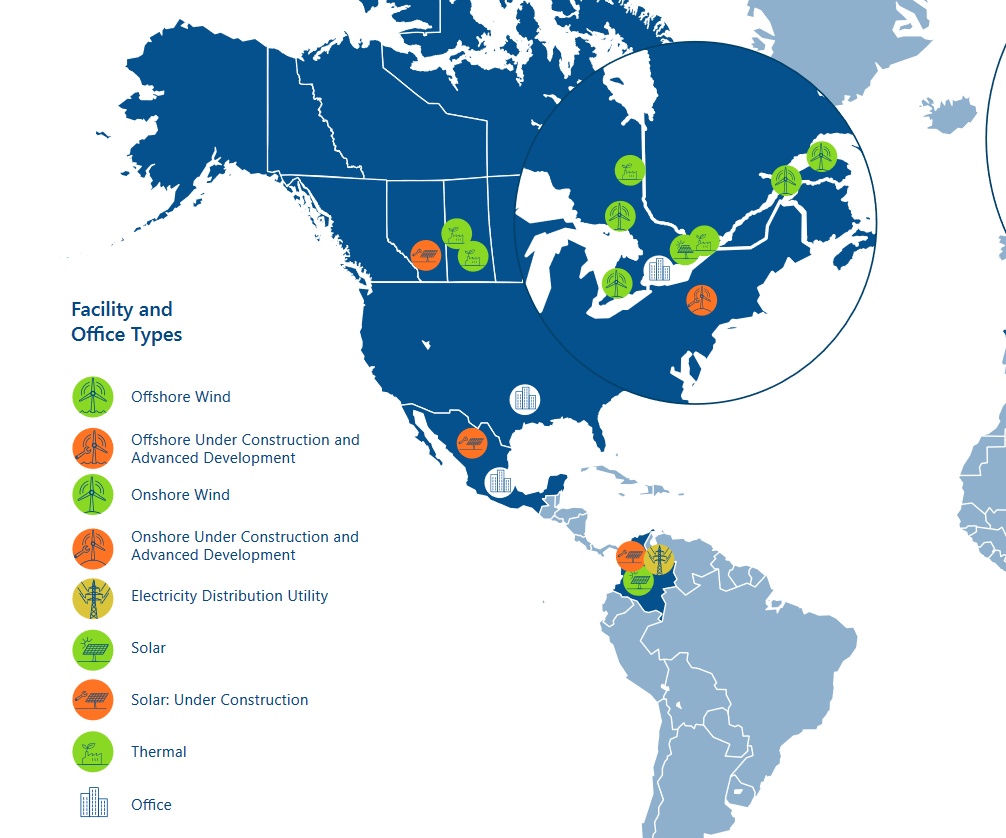

Die angehängte Grafik zeigt die schon vorhandenen on- und offshore Windparks sowie Solaranlagen.

Künftig möchte man auch in Südkorea, Japan, Schottland und Taiwan investieren und Offshore Wind bzw. Solarprojekte finanzieren. Teilweise sind diese schon in der early/mid- stage.

About us gem. Homepage:

„Northland Power is a power producer dedicated to developing, building, owning and operating clean and green global power infrastructure assets in Asia, Europe, Latin America and North America. Our facilities produce electricity from clean-burning natural gas and renewable resources such as wind, and solar. We have a long track record of 35 years in business.“ [2]

Strategie gem. Unternehmens-Homepage:

„Northland aims to continually increase shareholder value by creating high-quality projects underpinned by revenue contracts that deliver predictable cash flows. We strive for excellence in managing our projects and operating facilities, always seeking opportunities to enhance performance and value. We focus on sustainability with the goal of improving the impact of resource usage in our environment.“ [3]

„We actively seek to invest in technologies and jurisdictions where we can apply an early mover advantage and establish a meaningful presence. We inspire our people to achieve excellence in everything, embracing and living Northland’s values on a daily basis.“ [3]

Ob Northland seiner Strategie auch Taten sprechen lässt werden wir in dieser Analyse sicherlich noch herausfinden. Was möchten wir also anhand der Zahlen und Fakten sehen?

A. Sichere und vorhersagbare Cashflows.

B. Shareholder Value.

C. Gute/Sinnvolle strategische Ausrichtung.

D. Nachhaltigkeit in den Projekten.

Kennzahlen Northland Power [6]*:

-KGV 2022: 10,7

-KGV 2023e: 24,6

-KGV 2024e: 18,6

-KGV 2025e: 25,4

-PEG 2023e (KGV/Wachstumsrate*): = 6,15 (Faustregel: < 1 = sehr günstig)

-PEG 2024e: = 4,65

-Price to book 2023e: 2,25

-Price to book 2024e: 2,13

-FCF Marge 2023e: 15,6%

-FCF Marge 2024e: 16,1%

-Unternehmenswert zu FCF 2023e: 34,5

-Umsatzwachstum: 2023e: -10,2%; 2024e: 4,7%; 2025e: -1,4%

-EBIT Wachstum: 2023e: -20,6%; 2024e: 4,3%; 2025e: -1,7%

-Dividendenrendite 2022: 4,97% (Ausschüttungsquote der letzten 3 Jahre bei 83%)

Länder-Kennzahlen für Australien, NZ und Kanada [9]:

-KGV gesamt (ohne Bankensektor/Financials): 11,64

-Wachstum (ohne Bankensektor/Financials): 11,99%

-KGV Power (Stromerzeugung): 18,72

-PEG Power (Stromerzeugung): 1,18 (Wachstum nächste 5 Jahre 9,6%)

-Inflation Kanada (Prognose für 2023): 3,9% [10]

-Leitzins: 5% [11]

-Staatsverschuldung: 66,4% des BIP [12]

-->Wachstumsrate Northland*:

Auf Basis der allgemeinen und sektorspezifischen Daten sowie Umsatz-, bzw EBIT-Prognosen von Northland Power gehe ich von einem durchschnittlichen Wachstum von 4% p.a. aus. Northland wächst langsamer als der Markt! 4% sind aus kurzfristiger Sicht sogar zu hoch.

Side Note: Auf Basis der Bewertungskennzahlen könnten wir einen attraktiv bewerteten Markt haben (Australien, NZ und Kanada)!

Aufgrund der Wachstumssaussichten sehe ich Northland nicht gerade günstig bewertet. Ich würde sie eher im Bereich „moderat bewertet“ einordnen.

Traderfox Scores [16]:

Qualitäts Check: 13 von 15 Punkten

Dividenden Check: 9 von 15 Punkten

Wachstums Check: 5 von 15 Punkten

Rubrik - Was würde Buffet sagen (Daten aus dem Annual Report 2022 [7]):

Kriterien im Detail nachzulesen:

https://app.getquin.com/activity/XcuRrJwmyP

Income Statement:

-Nettomarge: 2022: 39%, 2021: 12,89%*, 2020: 23,54% -->positiv! (Buffets Ziel: >20%)

*in 2021 operative Kosten und Abschreibung in Relation zu Vergleichsperioden recht hoch.

-Bruttomarge: 2022: 88,9%, --> positiv! (Buffets Ziel: mind. 40%)

-Vertriebs-/Verwaltungs. und sonstige Gemeinkosten: 3,4% des Umsatzes -->positiv! (Buffets Ziel: max. 30-40%)

-Zinsaufwand: 30,78 % des operativen Gewinns -->negativ! (Buffets Ziel: <15%) Per HJA 2023 leicht rückläufig.

Key Note Income Statement: Gute Margen und geringe operative Kosten. Zinsaufwand etwas zu hoch!

Balance Sheet:

-Eigene Aktien (Treasury Shares): Nein! -->negativ (kein shareholder value durch Rückkäufe)!

-Verschuldung < 4xEBIT: Ja! →positiv!

-Verhältnis kurzfr. Fremdkapital zu kurzfr. Vermögen: 0,81 -->positiv! Idealerweise <1 -->Alleine die Cash Position deckt 68% ab. Man könnte somit sofort 68% der kurzfristigen Verbindlichkeiten bezahlen!

-EK Quote: 33,2% (2022)->in Ordnung. Ziel sollten aber mind. 40% sein.

-EK Rendite: 18,84% →positiv (>15%)!

-Goodwill: 5% der Total Assets und 15% am Eigenkapital -->beruhigend und damit kein Grund zur Sorge! Für weitere Details zum Goodwill:

https://app.getquin.com/activity/ymidZwhlTk

Key Note Bilanz: Solide Verschuldungssituation mit ausreichend Cash und somit Flexibilität.

Cash-Flow-Statement:

2021 (Vorjahr) in Klammern, Zahlen in CAD (in Tausend):

Operativer Cash Flow 1,832,983 (1,609,295)

-Cash Flow aus Investitionstätigkeit -629,683 (-1,030,863)

=Free Cash Flow 1,203,300 (578,432)

-Cash Flow aus Finanzierungstätigkeit -604,837 (-225,679) -->Hauptbestandteil sind Schuldentilgungen und gezahlte Dividende.

Investitionen: 76% des Nettogewinns (Buffets Ziel: <50%) -->negativ! Aufgrund des anlageintensiven Geschäfts jedoch verständlich. Ich sehe dies daher nicht ganz so kritisch.

Unternehmenseinordnung nach Peter Lynch [12]:

-->Slow Grower (2-3%) oder Stalwart (5%, max. 12%)

Peer Group/Konkurrenz [5]:

Hier habe ich es mir erlaubt den Traderfox Peer Group Check zu verwenden. Im Anhang ein Bild mit ein paar relevanten Vergleichszahlen ausgewählter Unternehmen. Northland schneidet dabei ganz gut ab (gute Nettomarge, faires KGV):

Crescent Point Energy Corp. (CA) KGV 4,37 -->jedoch Schwertpunkt auf Öl+Gas

Iberdrola (ESP): KGV 16,52

Orsted (DK): KGV 11,49

Energiekontor (DE): KGV 16,52 -->Wobei Energiekontor Windparks nicht ausschließlich selbst betreibt sondern an Erzeuger weiterveräußert und somit ein potentieller Geschäftspartner von Northland ist.

Siemens Gamesa (ESP): KGV negativ!

RWE (DE): KGV 9,32

EnBW (DE): KGV 13,11

Meine eigenen Analysen zu Iberdrola und Energiekontor findet ihr hier:

https://app.getquin.com/activity/vXGiuLuFAK

https://app.getquin.com/activity/vrtMBgZQJu

Wettbewerbsvorteil/Burggraben:

-Über 30 Jahre Erfahrung im Bereich erneuerbare Energien. +

-Fokus auf Geschäftspartner mit guter Kreditwürdigkeit. +

-Gute Margen, insbesondere für ein anlageintensives Unternehmen. ++

Risiken/Schwächen:

-Impairment Risiko -

Ähnlich wie bei Orsted besteht die kurzfristige Gefahr von Wertminderungsrisiken. Siehe hierzu folgender Artikel:

Aufgrund des geringen Goodwills bin ich jedoch einigermaßen beruhigt, auch wenn Windparks natürlich als Hauptposition im Anlagevermögen bilanziert sind. Hier besteht weiterhin Gefahr.

-Abhängigkeit von Winderverhältnissen -

Damit einhergehend Umsatz/Gewinnschwankungen, was sich ebenfalls anhand der letzten Halbjahreszahlen erkennen lässt:

https://www.ecoreporter.de/artikel/nortland-power-wenig-wind-l%C3%A4sst-umsatz-und-gewinn-sinken/

-Geringes Wachstum, im Vergleich zur Branche. --

Chart:

Seit über einem Jahr befindet sich Northland in einem stetigen Abwärtstrend. Das sieht alles andere als schön aus und spiegelt sich auch in einem niedrigen KGV wider. Es könnte gut sein, dass Wertminderungsrisiken und das geringe Wachstum, im Vergleich zum Gesamtmarkt, eine große Rolle spielen und dadurch das kurzfristige Vertrauen etwas verloren ging.

Analysteneinschätzungen [15]:

Kaufen: 6

Aufstocken: 9

Halten: 0

Reduizieren: 0

Verkaufen: 0

Fazit:

Nortland Power ist ein gut aufgestelltes Unternehmen mit guter Marge. Störend ist vor allem das geringe Wachstum, weshalb ich von keiner günstigen Bewertung ausgehe. Trotzdem bleibt eine gute Dividendenrendite (daher evtl. was für @Simpson oder @GoDividend 😁). Ein erster Einstieg könnte bald interessant werden, wenngleich man erstmal mit einer kleineren Tranche investieren sollte, um bei Kursrückgang noch nachkaufen zu können.

Kommen wir zurück auf Northlands strategische Ziele. Werden diese erfüllt?

A. Sichere und vorhersagbare Cashflows: Als Stromversorger werden mit Sicherheit solide und vorhersagbare Cashflows generiert. Vor allem als slow grower (Peter Lynch) sollten diese auch planbar sein! Aufgrund des recht einseitigen Fokus auf Windkraft ist man jedoch auch etwas einseitig diversifiziert und abhängig vom Wind. Hier besteht sicherlich noch etwas Potential, möchte man sich für die Zukunft noch breiter aufstellen.

B. Shareholder Value: Durch die Dividende mit Sicherheit gegeben. Um etwas Kursstabilität herbeizuführen könnte man sicherlich noch über Aktinerückkäufe nachdenken. Die Kursentwicklung ist momentan alles andere als gut für Aktionäre. Das Problem sehe ich hier auch in mangelnder Diversifizierung der Geschäftsfelder und schlechter Newslage.

C. Gute/Sinnvolle strategische Ausrichtung: Siehe Punkt A. Ich sehe noch Verbesserungspotential! Man könnte die guten Margen sinnvoller und aggressiver nutzen! Investitionen im asiatischen Raum sind bereits in der early Stage. Ein erster Schritt ist also getan.

D. Nachhaltigkeit in den Projekten: Sicherlich gegeben. Man investiert vor allem im asiatischen und europäischen Ländern mit nachhaltigen Projekten (Windkraft / PV). Ich bin der Meinung, dass man allerdings noch etwas mehr machen könnte. Als Stromversorger mit grünem Fokus ist man noch zu stark vom Gasgeschäft abhängig, auch wenn der Hauptumsatztreiber die Windparks sind. Es wird zwar ein „NetZero“ Ziel zur Klimaneutralität ausgerufen. Meine subjektive Wahrnehmung ist jedoch, dass dies schneller vorangehen könnte, als kommuniziert, da man doch schon einen starken Fokus auf Wind hat.

Net Zero Target - Scope 1, 2 and 3

„As part of the Company’s purpose to help build a carbon free world, it is establishing a net zero initiative that aims to achieve zero emissions across its operations by 2040. Efforts will focus on reducing GHG emissions intensity from Scope 1 & 2 by 65% by 2030 (from a 2019 baseline) while targeting a science-aligned net zero over all emissions scopes by 2040. „

Vielleicht spiegelt sich die Strategie auch ein bisschen an der Klimapolitik der kanadischen Regierung wider. Der CO2 Ausstoß pro Kopf liegt in Kanada bei 14,3 (Deutschland bei 8,1). Die Treibhausgase aus Öl und Gas sind dabei mit 28,2% an den Gesamtemissionen recht hoch [14]. Daher gibt es durchaus noch Potential!

Wie immer, keine Anlageberatung!

Auf Wunsch von @Malte123

@RealMrKrabs

Ich hoffe es hat euch gefallen 😊

Für weitere Analysen schaut mal hier rein:

Quellen:

[1]

https://www.northlandpower.com/en/investor-centre/investor-fact-sheet.aspx

[2]

https://www.northlandpower.com/en/about-northland/about-northland.aspx

[3]

https://www.northlandpower.com/en/about-northland/corporate-strategy.aspx

[4]

[5]

[6]

https://de.marketscreener.com/kurs/aktie/NORTHLAND-POWER-INC-1411045/fundamentals/

[7]

https://www.northlandpower.com/en/resources/Corporate%20Reports/NPI-2022-Annual-Report-FINAL.pdf

[8]

[9]

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datacurrent.html

[10]

https://de.statista.com/statistik/daten/studie/170383/umfrage/inflationsrate-in-kanada/

[11] https://www.ceicdata.com/de/indicator/canada/policy-rate

[12]

https://www.ceicdata.com/de/indicator/canada/government-debt--of-nominal-gdp

[13]

https://strategyinvest.de/6-typen-von-aktien-nach-peter-lynch/

[14]

https://www.gtai.de/de/trade/kanada/specials/kanada-volle-kraft-fuer-den-klimaschutz-795782

[15] https://de.marketscreener.com/kurs/aktie/NORTHLAND-POWER-INC-15914416/analystenerwartungen/

[16]

https://aktie.traderfox.com/visualizations/CA6665111002/EI/northland-power-inc

Grafiken:

Facility and Office types:

https://www.northlandpower.com/en/resources/Corporate%20Reports/NPI-2022-Annual-Report-FINAL.pdf

Unternehmens-Homepage:

https://www.northlandpower.com/en/index.aspx