Heute habe ich im Newsletter der Deutschen Bank (Perspektiven am Morgen) eine sehr interessante Einschätzung gelesen, die mich weiterhin an eine Outperformance der USA und Tech glauben lässt.

1. Massive Investitionen:

Allein die Magnificent 7 planen für das Jahr 2025 Investitionen in Forschung und Entwicklung von 500 Milliarden Dollar!

Auch wenn das mit Sicherheit nicht gänzlich in KI Investitionen fließen wird, kann man mit Sicherheit davon ausgehen, dass es eine der Hauptinvestitionsfelder seind wird.

Um das einmal ins Verhältnis zu setzen: Statt in Forschung und Entwicklung könnten die Magnificent 7 von diesem Geld auch ca. 10x den gesamten Volkswagen Konzern kaufen.

Alternativ könnte man auch Mercedes, BMW, Adidas, BASF, Allianz, die Münchner Rück, die Deutsche Börse, die Deutsche Bank, DHL und e.on kaufen!

Hauptprofiteur wird mit Sicherheit weiterhin NVIDIA

$NVDA (+0,64 %) sein, aber auch Broadcom

$AVGO (-0,32 %) und TSMC

$TSM (+2,36 %) werden mit Sicherheit profitieren, so wie viele weitere Unternehmen aus dem Sektor.

2. Produktivitätssteigerungen

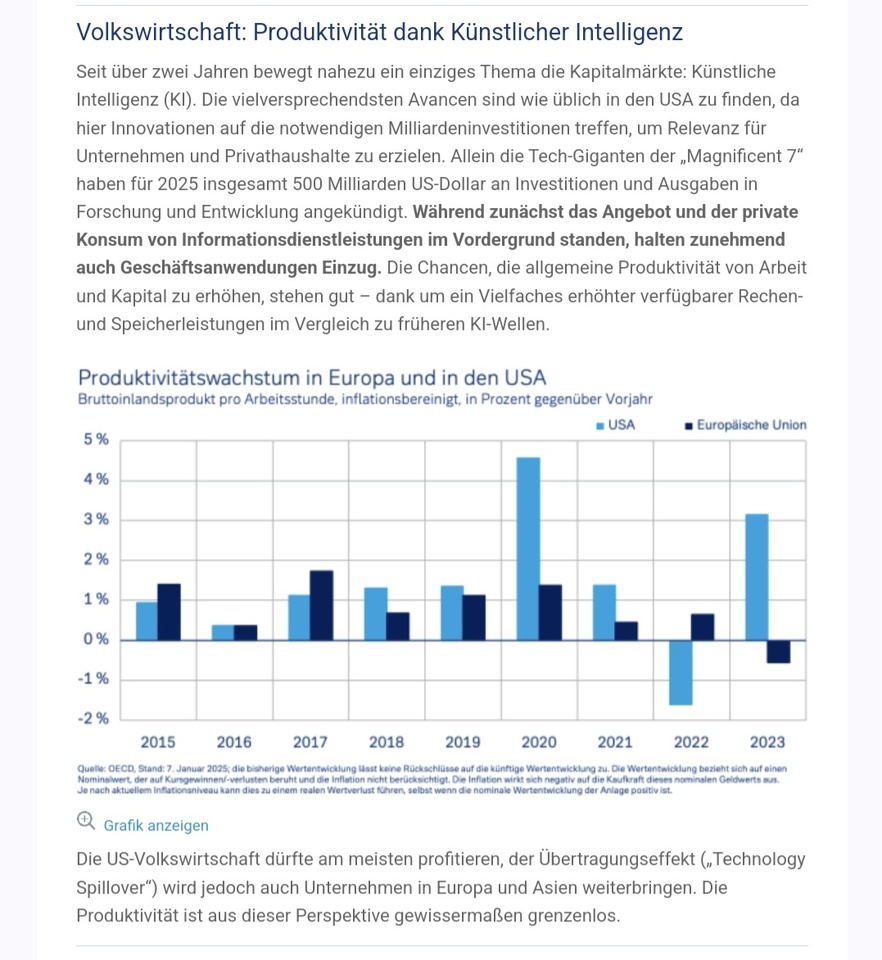

Die Deutsche Bank geht davon aus, dass die vielen Investitionen der letzten beiden Jahre langsam auch einen Impact auf die Produktivität der gesamten Wirtschaft haben wird.

In den letzten Jahren hat vor allem NVIDIA von den massiven Investitionen der Magnificent 7 profitiert. Diese haben darauf basierend KI Anwendungen entwickelt, die nun von der Gesamtwirtschaft genutzt werden können und damit in der breiten Wirtschaft zu Produktivitätssteigerungen führen kann.

Das wiederum führt zu steigenden Margen und Cashflows, die dann wiederum die Märkte antreiben können.

3. Trump und eine freundliche Wirtschaftspolitik

Weiterhin glaube ich an eine kontinuierlich starke US-Wirtschaft durch eine sehr wirtschafsfreundliche America First Politik unter der kommenden Trump Regierung. Hierunter kann Europa und Asien mit Sicherheit leiden, für die USA sehe ich dort keine zu großen Risiken

4. Hohe Bewertung / Ist das nicht alles schon eingepreist?

Häufig wird die hohe Bewertung als Gegenargument angeführt. Hier lohnt sich aber ein genauer Blick:

PE Ration:

- NVIDIA $NVDA (+0,64 %) : 55

- Microsoft $MSFT (+0,08 %) : 35

- Alphabet $GOOG (+0,55 %) : 26

- Meta $META (+0,1 %) : 29

Forward PE Ratio:

- NVIDIA: 32

- Microsoft: 28

- Alphabet: 21

- Meta: 24

Zum Vergleich ein paar andere klassische Aktien:

- Coca-Cola

$KO (+0,25 %) : 25 (Forward: 20) - McDonalds

$MCD (-0,02 %) : 25 (Forward: 23) - Procter & Gamble

$PG (+0,39 %) : 28 (Forward: 22)

Wenn man sich das Forward PE für in 2 Jahren anschaut, sind viele Big Tech Unternehmen günstiger bewertet als die oben genannten Aktien.

Aber ist das nicht bereits eingepreist? Natürlich wird erwartet, dass Big Tech weiterhin abliefert und sollten die Prognosen nicht eintreten, gibt es mit Sicherheit auch ein größeres Downside nach unten.

Allerdings würde, dass auch die gesamten Indices belasten und damit auch alle anderen Aktien mit nach unten reißen. Darüber hinaus sind einige der Big Tech Aktien gar nicht unbedingt teurer auf aktueller Basis.

Eine Alphabet Aktie ist aus einer reinen KGV Sicht günstiger als Procter & Gamble und in etwa gleich teuer wie eine Coca-Cola oder McDonald’s.

Ich gehe nicht genauer auf Aktien wie Palantir

$PLTR (-2,24 %) ein, die aktuell ein KGV von über 300 und ein Forward KGV von 150 haben.

Das heißt nicht, dass ich hier von stark fallenden Kursen ausgehe, ich habe mich schlicht zu wenig mit dem Unternehmen beschäftigt und habe meinen Fokus eher auf Big Tech

Was heißt das für Europa?

Eine ASML

$ASML (+1,41 %) wird mit Sicherheit auch von diesen Entwicklungen profitieren. Und auch europäische Unternehmen werden sich KI Anwendungen einkaufen und damit ihre Produktivität steigern.

Allerdings landen zum einen die Investitionsgelder in den USA bei den Big Tech Firmen, zum anderen wird es mit Sicherheit deutlich stärkere Regulierungen geben, was das Wachstum der Produktivität einschränken bzw. zumindest verzögern wird.

Was denkt ihr? Glaubt ihr auch an eine weitere Tech & USA Outperformance?